📺 動画で詳細な解説を見る

本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-06-11 23:28)

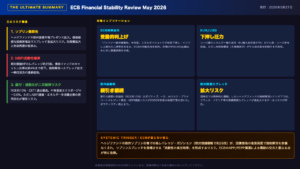

総括:戦争由来のインフレに対する異例の利上げ

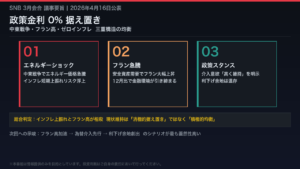

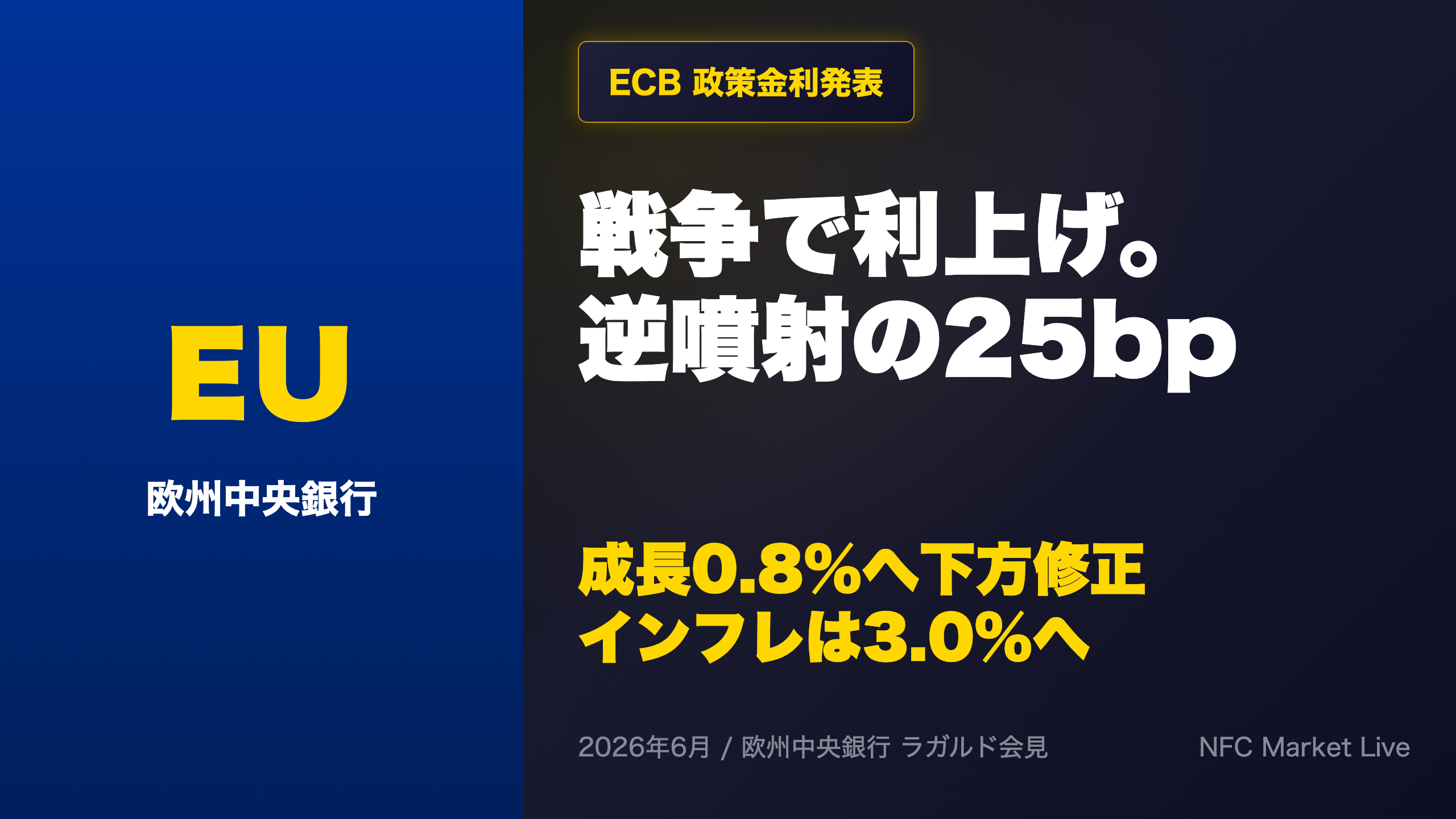

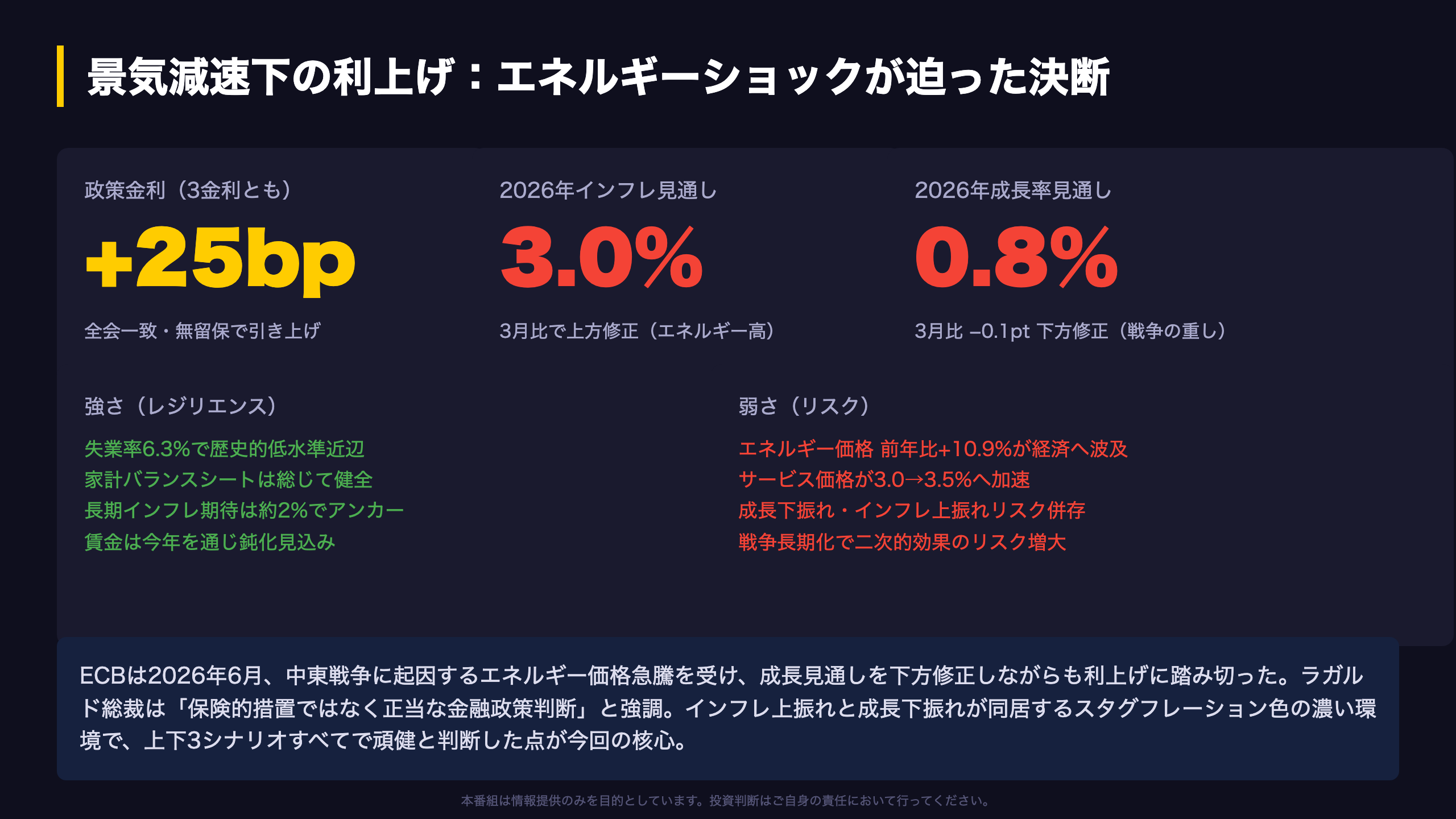

2026年6月、ECBは3つの主要政策金利を25ベーシスポイント引き上げた。

決定は全会一致、無留保。

注目すべきは、その背景がスタグフレーション色を帯びる点。

スタッフ見通しではインフレ率が2026年に3.0%、2027年に2.3%、2028年に2.0%へ。

3月対比で26年・27年が上方修正された。

一方、成長率は26年が0.8%と3月比マイナス0.1ポイントの下方修正。

中東戦争によるエネルギー価格急騰が実質所得と信頼感を蝕む構図。

失業率は4月時点で6.3%と歴史的低水準近辺、家計バランスシートも総じて健全で、強さも併存する。

インフレ上振れと成長下振れが同時に存在する難局での利上げという点が、今回の最大の論点。

インフレ見通しの上方修正:エネルギーが起点

インフレの中身を見る。

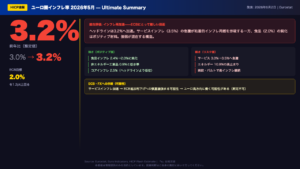

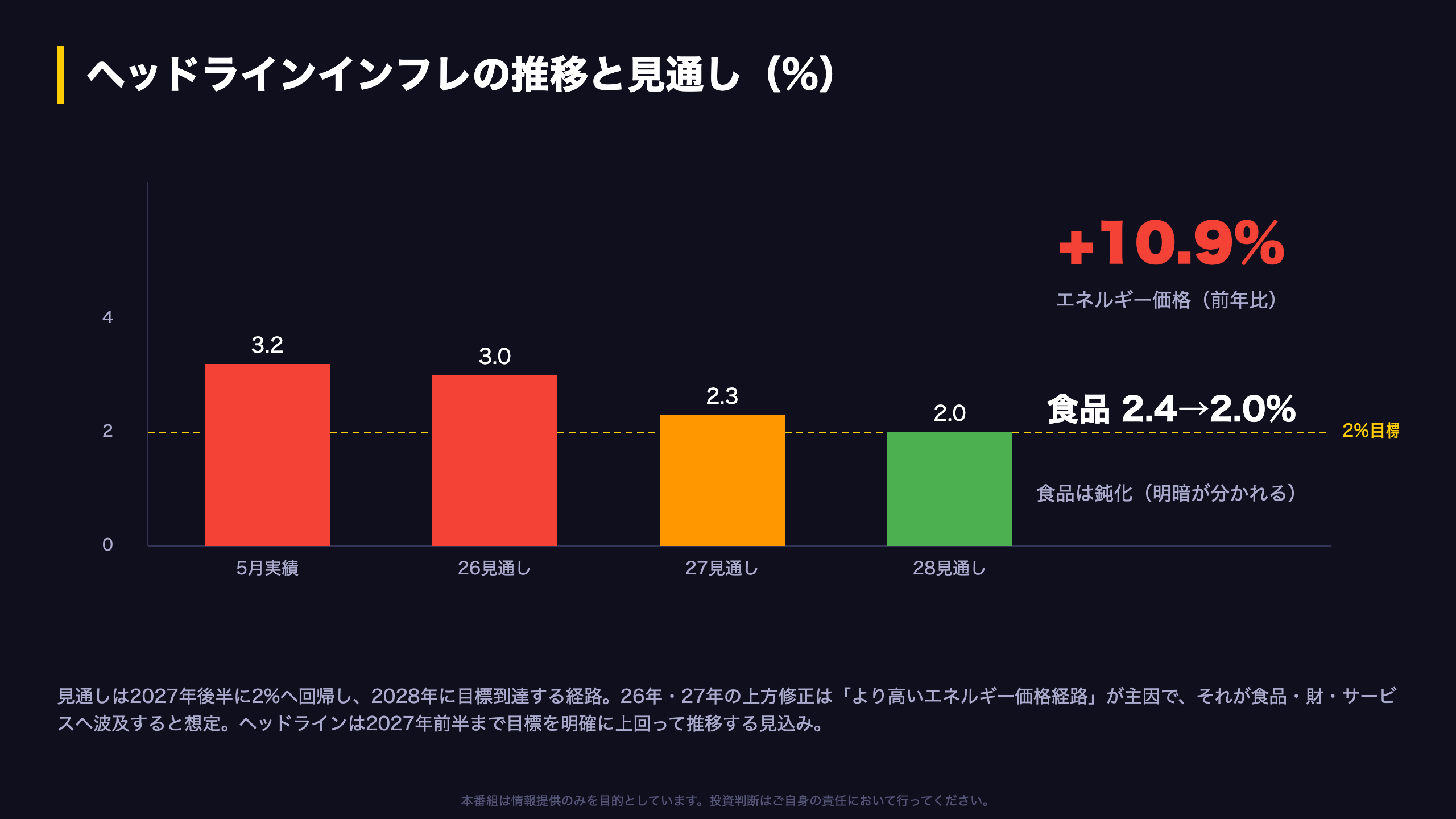

5月のヘッドラインは3.2%で、4月の3.0%から上昇。

けん引役はエネルギーで、前年比プラス10.9%。

一方、食品は2.4%から2.0%へ鈍化しており、明暗が分かれている。

スタッフ見通しは26年3.0%、27年2.3%、28年2.0%という経路で、26年・27年が3月から上方修正された。

総裁はこの修正の主因を「より高いエネルギー価格経路」と説明し、それが食品・財・サービスへ波及するとの想定。

物価は2027年前半まで目標を明確に上回って推移し、その後2027年後半に2%へ回帰、28年に目標到達する見込み。

複数の指標がエネルギー起点の物価上昇という同方向を示している。

サービス価格の加速と二次的効果の現在地

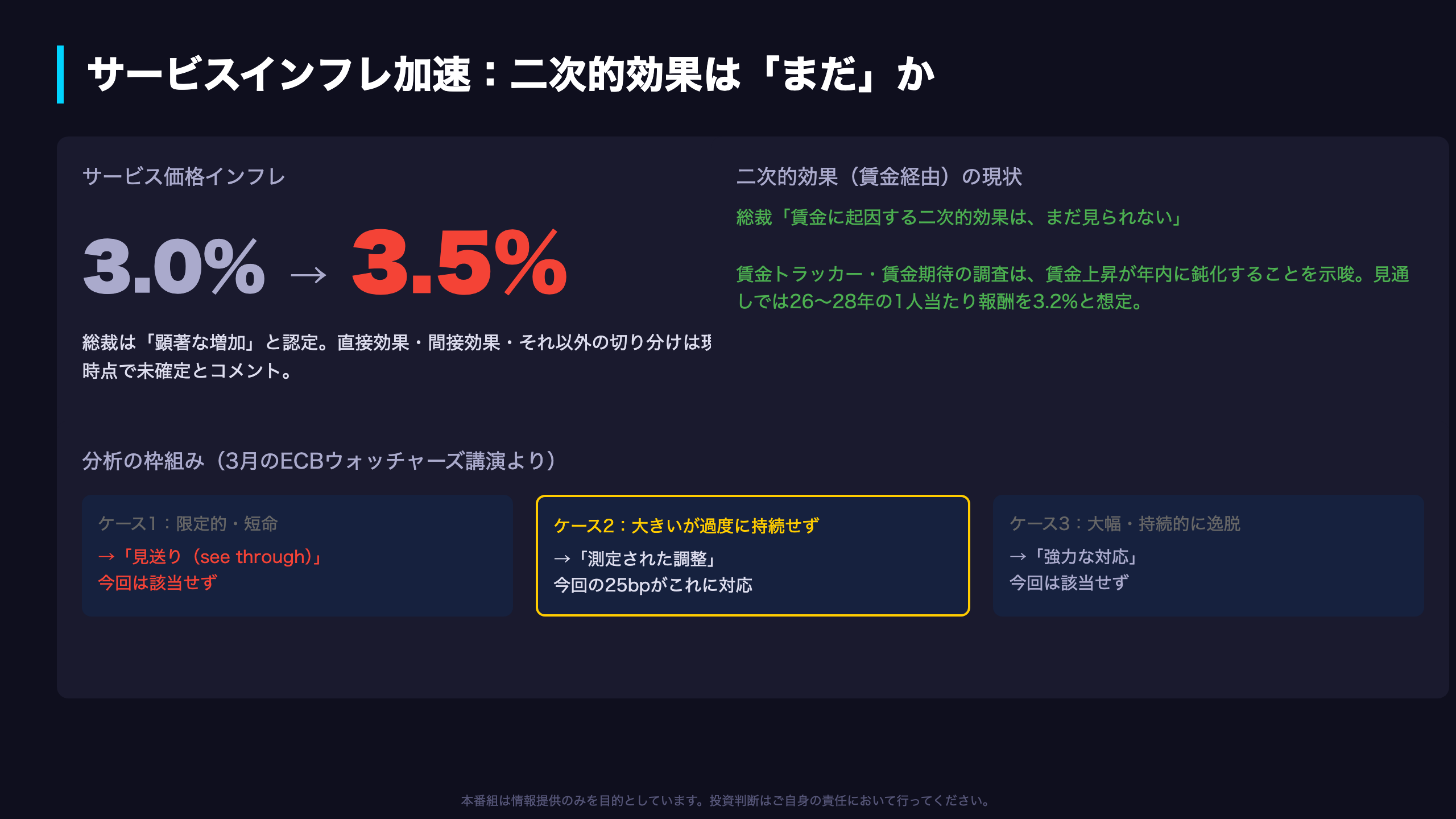

今回の会見で焦点となったのが、サービス価格の加速。

3.0%から3.5%へと上昇し、総裁も顕著な増加と認めた。

ただし、この上昇がエネルギー価格の直接・間接効果に起因するのか、それ以外の要因なのかは現時点で切り分けられないと説明。

重要なのは、賃金に起因する二次的効果は「まだ」見られないという認識。

賃金トラッカーや賃金期待の調査は、賃金上昇が年内に鈍化することを示唆しており、見通しでは1人当たり報酬を26年から28年まで3.2%と想定している。

総裁は3月のECBウォッチャーズ講演で示した3つの枠組みに言及。

今回はショックが限定的で短命なケース1ではなく、強力な対応が必要なケース3でもなく、大きいが過度に持続しないケース2に対応する「測定された調整」だと位置づけた。

複数の指標が、現時点では二次的効果が本格化していないことを示唆している。

成長見通しの下方修正と強弱両面のリスク

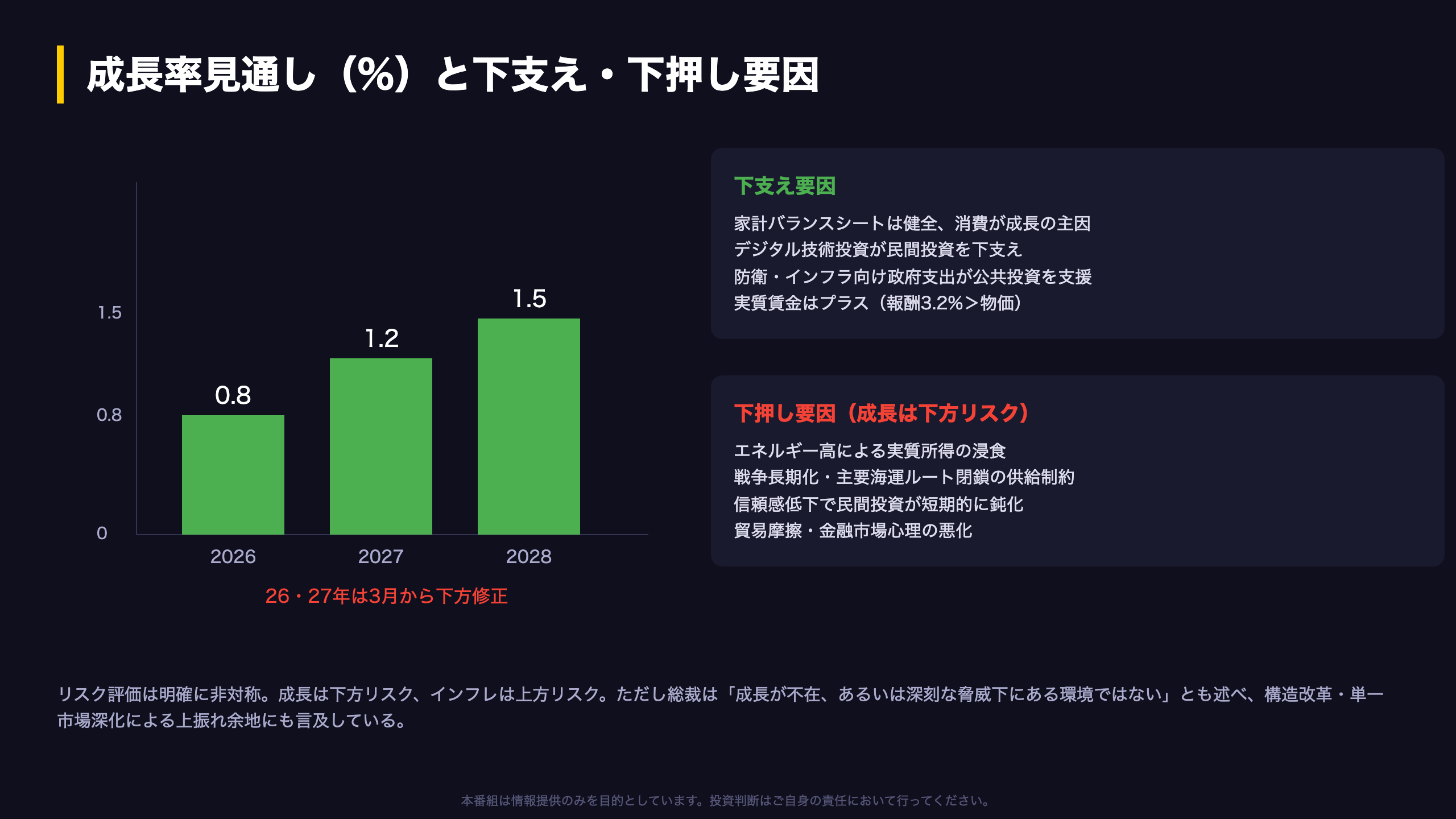

成長見通しは下方修正された。

26年0.8%、27年1.2%、28年1.5%という経路で、26年・27年が3月から引き下げられた。

戦争がコモディティ市場、実質所得、信頼感に従来想定よりも顕著な影響を与えるとの判断。

一方で、強さも明確に存在する。

家計バランスシートは総じて健全で、消費が引き続き成長の主因。

1人当たり報酬の見通し3.2%は物価見通しを上回り、労働者の実質所得はプラスになる。

デジタル技術投資や、防衛・インフラ向けの政府支出も下支えとなる。

リスク評価は非対称で、成長は下方リスク、インフレは上方リスク。

ただし総裁は、成長が不在あるいは深刻な脅威下にある環境ではないと述べ、構造改革や単一市場の深化による上振れ余地にも言及した。

強さと弱さが拮抗する局面と言える。

ラガルドの本音とインプリケーション

最後にインプリケーション。

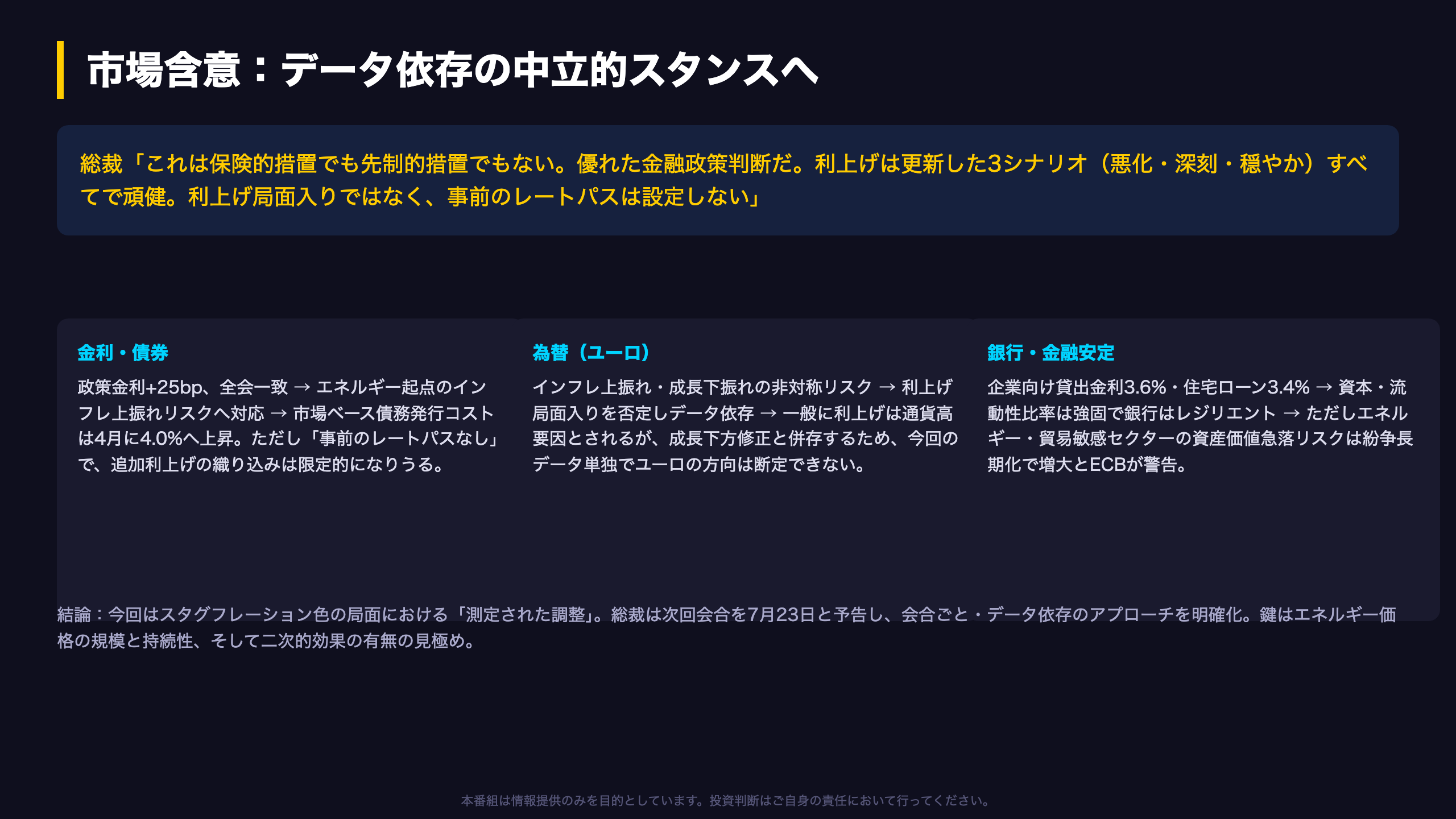

ラガルド総裁は今回の利上げを、保険的措置でも先制的措置でもなく、優れた金融政策判断だと繰り返し強調した。

エネルギー起点のインフレ上振れに対し、更新した3つのシナリオ、悪化・深刻・穏やかのすべてで頑健と判断した点が論拠。

根拠の鎖で整理する。

金利では、政策金利25bp引き上げと全会一致がインフレ上振れリスクへの対応を示し、市場ベース債務発行コストは4月に4.0%へ上昇した。

ただし事前のレートパスは設定しないとされ、追加利上げの織り込みは限定的になりうる。

為替では、一般に利上げは通貨高要因とされるが、成長の下方修正と併存するため、今回のデータ単独でユーロの方向は断定できない。

銀行セクターは資本・流動性比率が強固でレジリエントだが、エネルギーや貿易敏感セクターの資産価値急落リスクは紛争長期化で増大するとECBが警告している。

総裁は次回会合を7月23日と予告し、会合ごと・データ依存のアプローチを維持。

鍵はエネルギー価格の持続性と二次的効果の見極め。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。