📺 動画で詳細な解説を見る

📄 一次資料(出典)

University of Michigan

http://www.sca.isr.umich.edu/

本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-06-12 23:03)

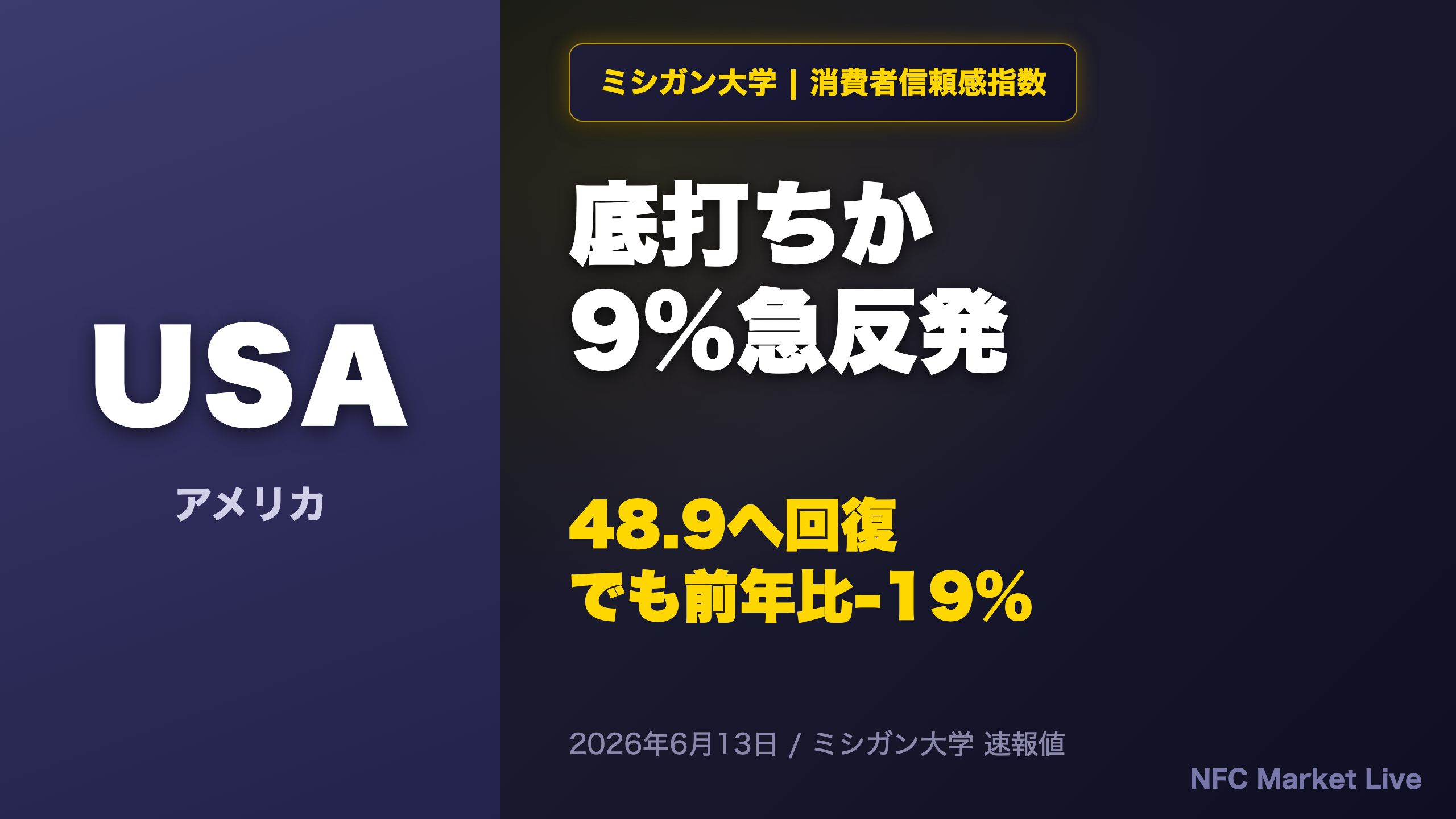

底打ち反発も、なお氷点下

反発の事実と水準の現実

2026年6月の速報値は、総合指数が前月44.8から48.9へ9.2%の上昇となりました。月次の伸び率としては明確なプラスですが、ここで重要なのは「伸び率」と「水準」を分けて読むことです。

| 指標 | 6月2026 | 5月2026 | 6月2025 | 前月比 | 前年比 |

|---|---|---|---|---|---|

| 総合指数 | 48.9 | 44.8 | 60.7 | +9.2% | -19.4% |

| 現況指数 | 48.4 | 45.8 | 64.8 | +5.7% | -25.3% |

| 期待指数 | 49.3 | 44.1 | 58.1 | +11.8% | -15.1% |

強気・弱気の両論

- 強気の読み方:前月からの反発幅は大きく、改善が年齢・学歴・政党を横断して広範囲に及んだ点はマインドの底堅さを示唆する。

- 弱気の読み方:ディレクターのJoanne Hsu氏は「June’s early gains」がありつつも「views of the economy are still relatively dour」と明言。水準は1月比13%安、前年比19.4%安にとどまる。

「consumers remain focused on kitchen table issues. They feel burdened by the recent escalation in inflation」

調査期間の留意点

今回の聞き取りは5月19日から6月8日に実施。月初のガソリン安が反映されやすいタイミングであり、6月26日に公表される確報値で反発が維持されるかが次の焦点となります。

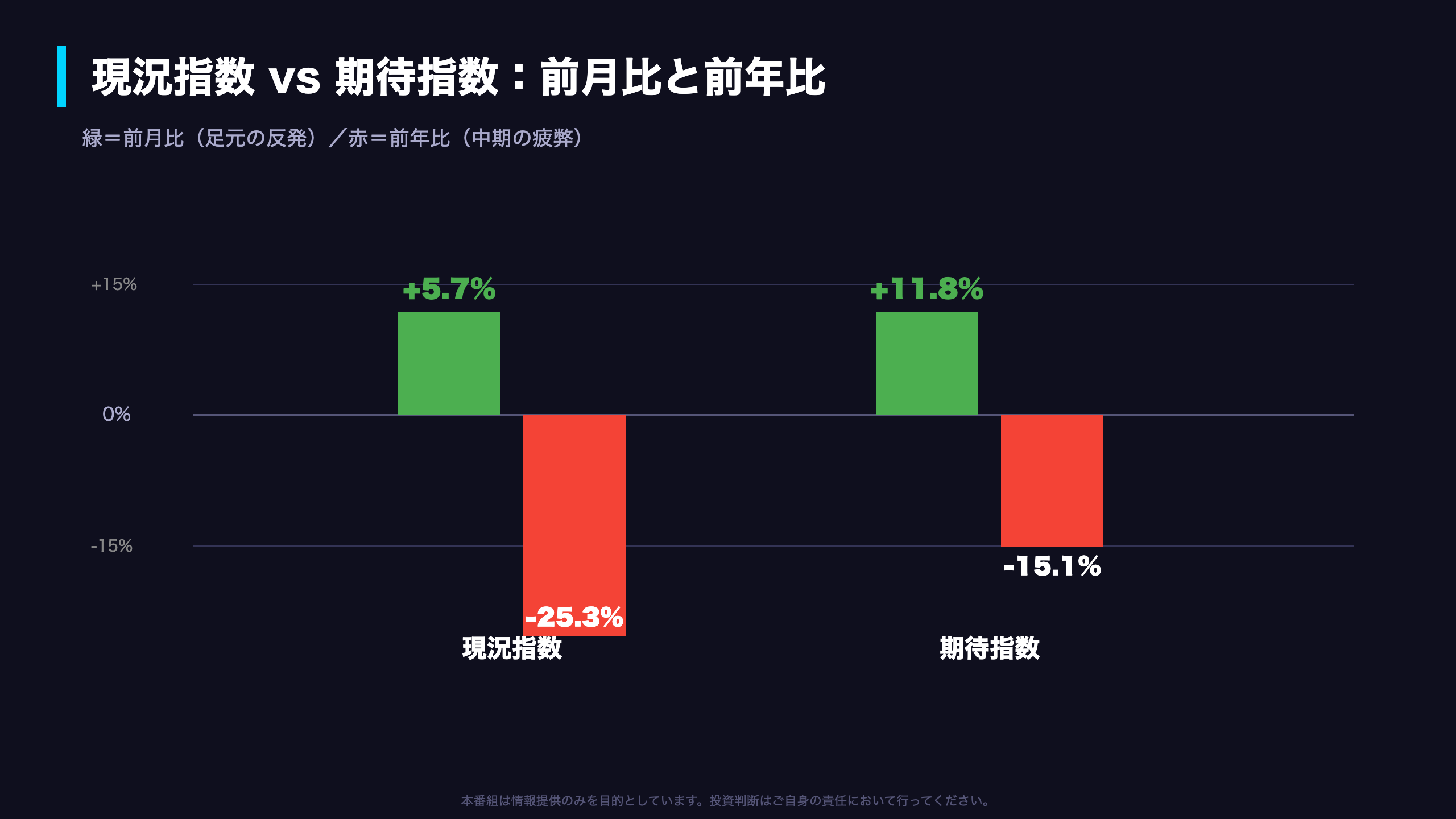

現況と期待、両指数の構造

現況指数と期待指数の温度差

今回のレポートで注目すべきは、前月比と前年比で順位が逆転する点です。

前月比:期待が先行

- 期待指数:+11.8%(44.1→49.3)

- 現況指数:+5.7%(45.8→48.4)

将来を見る期待指数の伸びが現況を上回りました。ガソリン安が「これから家計が楽になる」という先行きの安堵に効きやすかった可能性が一因として考えられます。

前年比:現況の傷が深い

- 現況指数:-25.3%(64.8→48.4)

- 期待指数:-15.1%(58.1→49.3)

1年前と比べると、足元の生活実感を映す現況指数の落ち込みの方が深刻です。

「assessments and expectations of personal finances and business conditions all rose this month」

個人財務とビジネス環境について、評価(現況)と期待(先行き)の双方が上昇した点は前向きな材料です。

解釈の留意

単月の反発のみで現況の構造的な底打ちを断定することはできません。短期の反発と中期の疲弊が、現況・期待いずれの軸でも交錯している状態と整理するのが妥当です。

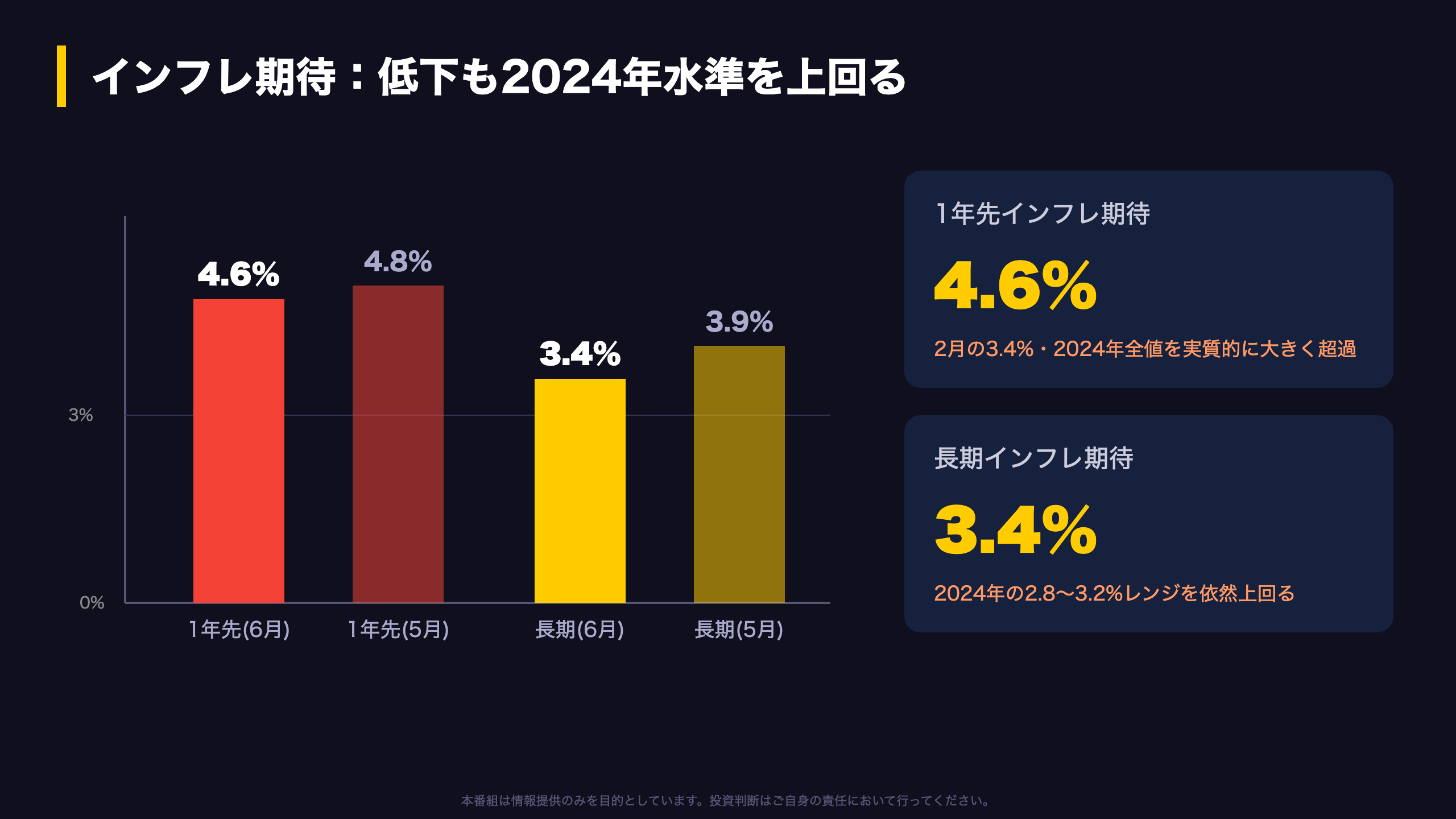

インフレ期待は依然として高止まり

インフレ期待:低下しても高止まり

マインドの反発とは別軸で評価すべきが、インフレ期待の動きです。

| インフレ期待 | 6月2026 | 5月2026 | 参照水準 |

|---|---|---|---|

| 1年先 | 4.6% | 4.8% | 2月の3.4%・2024年全値を超過 |

| 長期 | 3.4% | 3.9% | 2024年は2.8〜3.2% |

数字の意味

1年先期待は0.2ポイント低下しましたが、レポートは「still-elevated」と表現。さらに「substantially exceeds the 3.4% reading seen in February 2026」と明記しており、イラン情勢前の水準を実質的に大きく上回っています。

長期期待は3.9%から3.4%へ後退しましたが、こちらも2024年のレンジ上限3.2%を上回ったままです。

なぜ重要か

「worry that higher inflation could remain stubborn going forward, particularly in the short run」

消費者は高インフレの粘着性(stubbornness)、とりわけ短期での持続を警戒しています。マインドが反発しても、このインフレ警戒が信頼感の本格回復を抑える重石になっている構図です。

解釈の留意

本データ単独でFRBの政策反応を断定することはできません。ただし期待が2024年水準を上回って高止まりしている事実は、物価安定マンデートを担う中銀にとって警戒材料の一つとして整理できます。

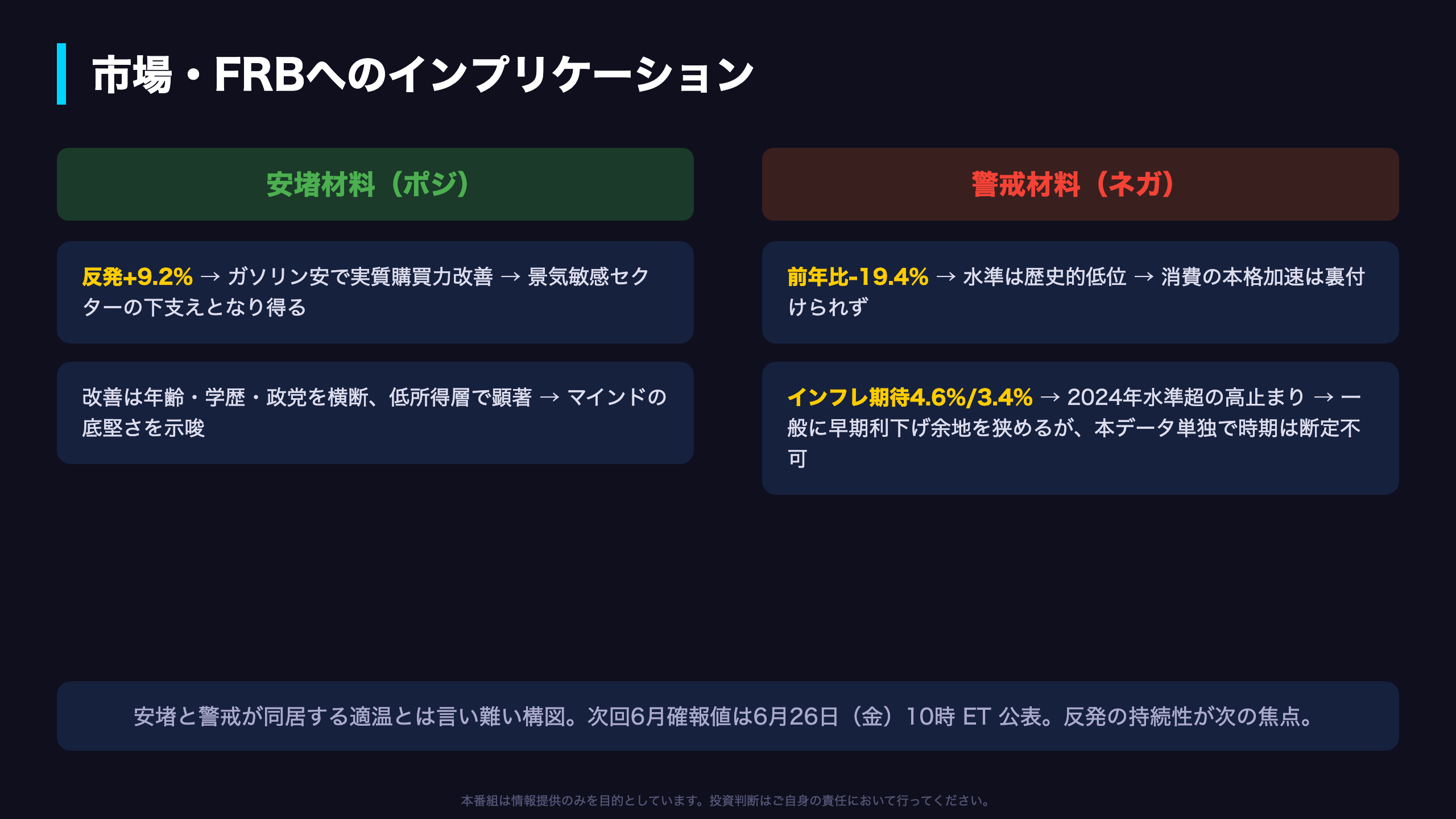

市場とFRBへのインプリケーション

根拠の鎖で読む市場含意

1. マインド反発 → 実質購買力 → 景気敏感セクター

[事実] 総合指数が44.8→48.9へ+9.2%反発、低所得層中心に改善が広範囲。

[メカニズム] ガソリン安が実質購買力を押し上げ、消費マインドを下支え。

[市場含意] 消費関連・景気敏感セクターにとって一定の下支え材料となり得る。

ただし水準は前年比-19.4%。消費の本格加速を裏付ける段階とは言えず、単月反発からトレンド転換を断定することはできない。

2. インフレ期待高止まり → 利下げ余地

[事実] 1年先期待4.6%、長期3.4%。いずれも2024年水準を上回る。

[メカニズム] 期待インフレの粘着性は物価安定の障害となり得る。

[市場含意] 一般に期待インフレの高止まりはFRBの早期利下げ余地を狭める方向に作用すると考えられているが、今回のデータ単独では利下げ時期を断定できない。

総括:安堵と警戒の同居

| 材料 | 方向 |

|---|---|

| マインド+9.2%反発 | 安堵(ポジ) |

| 前年比-19.4%の低水準 | 警戒(ネガ) |

| インフレ期待の高止まり | 警戒(ネガ) |

次の焦点

次回は6月26日(金)10時 ETに6月確報値が公表予定。反発が確報で維持されるか、インフレ期待が一段と低下するかが次のチェックポイントです。

製作費大公開

番組制作コスト内訳

| カテゴリ | モデル | 入力Token | 出力Token | コスト |

|---|---|---|---|---|

| LLM | Claude Opus 4.8 | 14,228 | 13,096 | ¥64 |

| 合計 | ¥64 |

為替レート: 1 USD = 160.3 JPY

NFC Market LiveはAIを活用した完全自動化システムにより、低コストかつ高速に経済ニュースを配信しています。

動画・X・ブログの3媒体で同時配信しています。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。