本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-05-22 23:49)

📺 動画で詳細な解説を見る

究極のサマリー

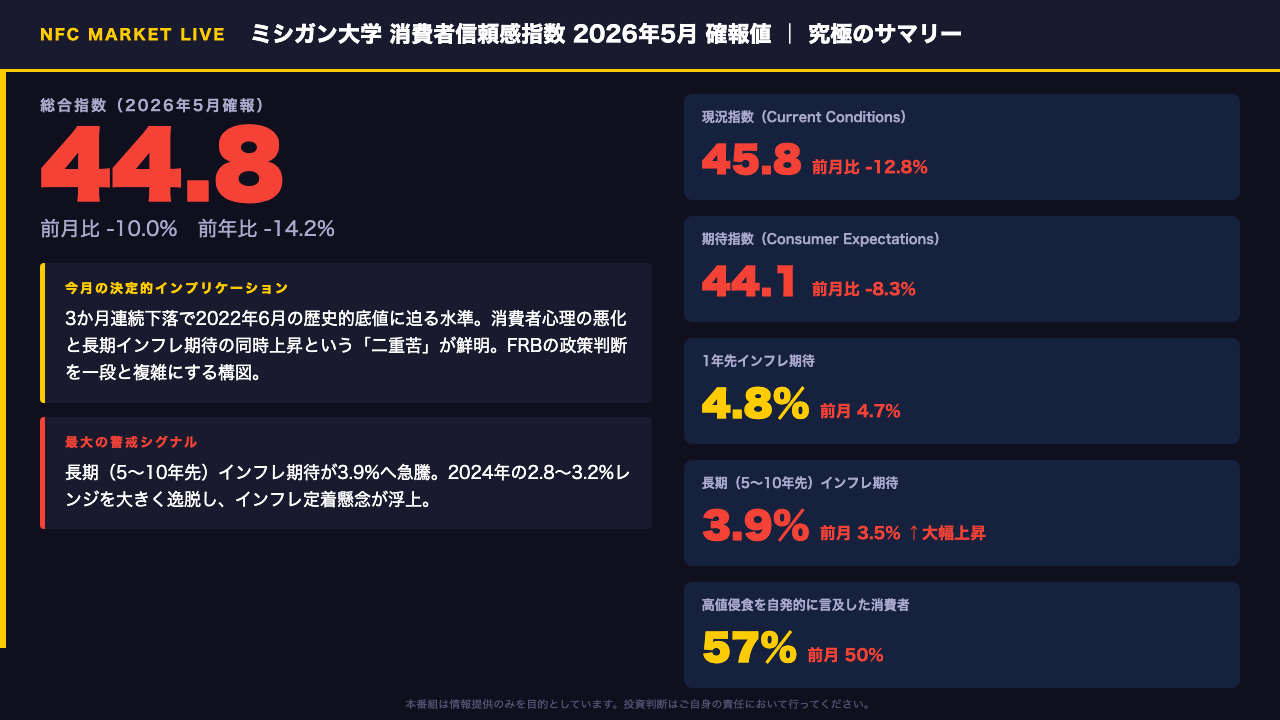

2026年5月のミシガン大学消費者信頼感指数の確報値が発表された。

総合指数は44.8と、前月の49.8から5ポイント下落し、前月比マイナス10.0%、前年比マイナス14.2%という大幅な悪化を記録した。

これで3か月連続の下落となり、指数は2022年6月に記録した歴史的な底値をわずかに上回る水準まで落ち込んでいる。

今月のレポートで最も重要なのは、消費者心理の悪化と長期インフレ期待の急騰が同時に進行しているという「二重苦」の構図だ。

現況指数は45.8と前月比マイナス12.8%、期待指数は44.1と前月比マイナス8.3%と、現況・将来見通しの両面で悪化が確認された。

一方でインフレ期待も同時に上昇しており、1年先は4.8%、長期の5〜10年先はなんと3.9%まで跳ね上がった。

長期期待の3.9%という水準は、2024年を通じて維持されていた2.8〜3.2%というレンジを大きく逸脱するものだ。

この「景気悪化とインフレ期待上昇の同時進行」は、FRBの政策判断を一段と難しくする構図を示唆している。

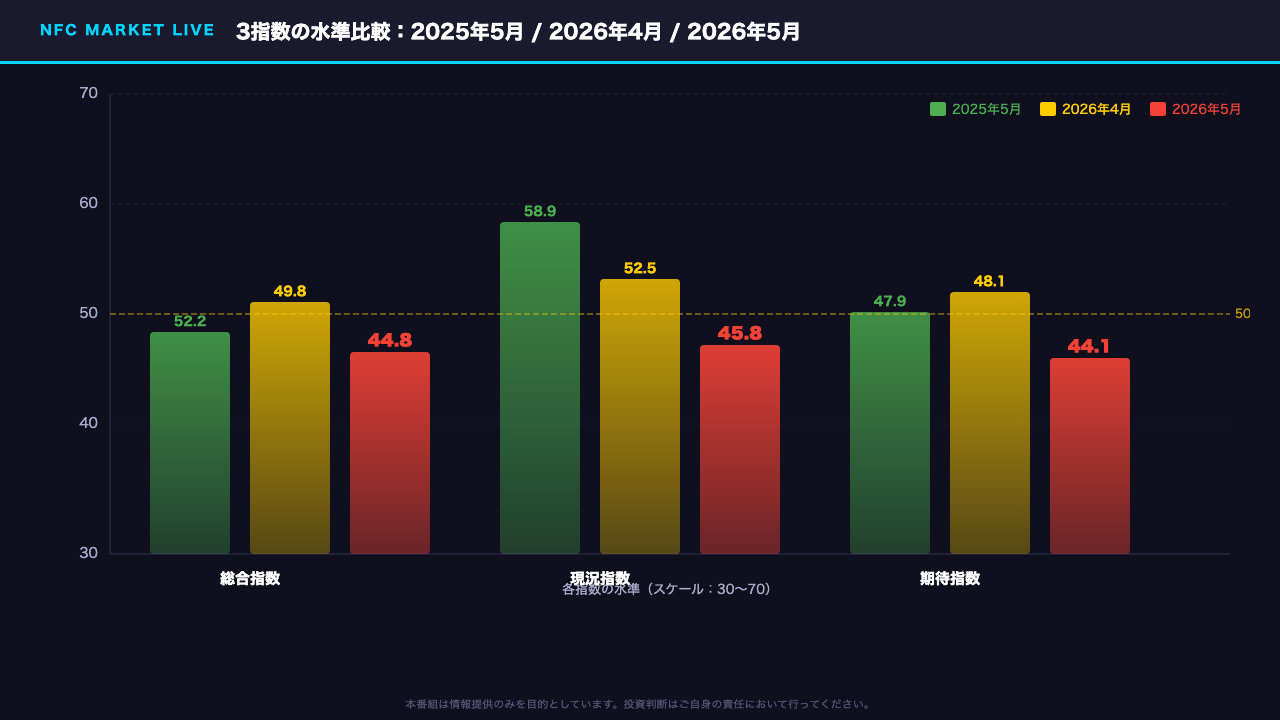

3指数の変化を比較

3つの主要指数を時系列で比較する。

総合指数は2025年5月の52.2から2026年4月の49.8、そして今月5月の44.8へと3か月連続で下落している。

特に注目すべきは現況指数の落ち込みの大きさだ。

2025年5月の58.9から今月は45.8まで低下し、前年比でマイナス22.2%という3指数の中で最大の下落幅を記録した。

これは消費者が「今まさに生活が苦しい」と感じていることを直接的に示している。

一方、期待指数は44.1と前年比マイナス7.9%の下落にとどまっており、現況指数ほどの急落ではない。

ただし、期待指数が現況指数を下回るという逆転現象が生じており、将来への見通しも決して明るくないことを示唆している。

3指数すべてが50を下回り、心理的な節目を割り込んでいる点も見逃せない。

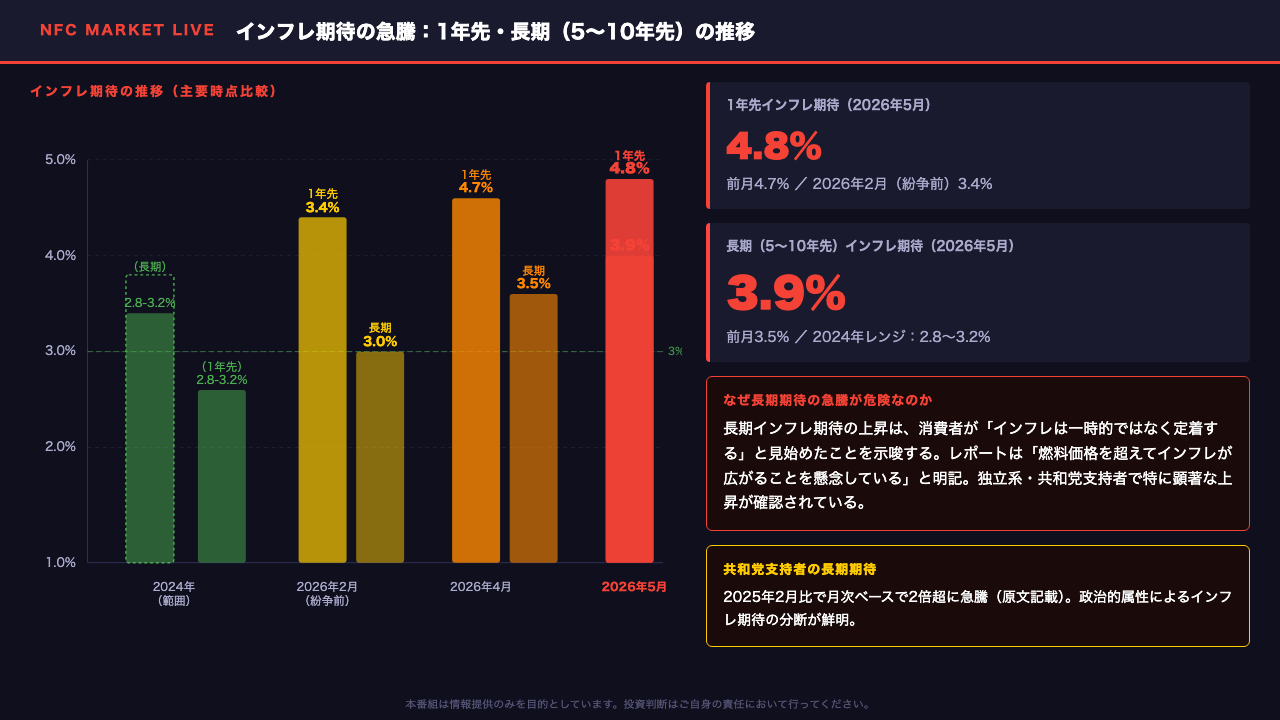

インフレ期待の急騰

今月のレポートで最も警戒すべき点がインフレ期待の急騰だ。

1年先のインフレ期待は前月の4.7%から4.8%へと小幅上昇したが、問題はその水準だ。

ホルムズ海峡の供給混乱が始まる前の2026年2月時点では3.4%だったものが、わずか数か月で1.4ポイントも上昇している。

さらに深刻なのが長期、すなわち5〜10年先のインフレ期待だ。

前月の3.5%から3.9%へと0.4ポイント急騰し、2024年を通じて維持されていた2.8〜3.2%というレンジを大きく上回った。

レポートのディレクターであるジョアン・スー氏は「消費者は燃料価格を超えてインフレが広がることを、長期的にも懸念している」と明記している。

政治的属性別に見ると、独立系と共和党支持者で特に大きな上昇が確認されており、共和党支持者の長期インフレ期待は2025年2月比で月次ベースで2倍超に急騰したとレポートは記している。

長期インフレ期待の上昇は、消費者が「インフレは一時的ではなく定着する」と見始めたことを示唆する可能性があり、FRBが最も警戒するシグナルの一つとして位置づけられている。

属性別・政治別の分断

今月のレポートは、消費者心理の悪化が均一ではなく、特定の属性に集中していることを明確に示している。

所得・学歴別に見ると、低所得層と大卒未満の消費者で特に大きな下落が確認された。

これらのグループはガソリンや食料品といった生活必需品価格への感応度が高く、今回のガソリン価格上昇の影響を直撃している。

高い物価が家計を侵食していると自発的に言及した消費者の割合は、前月の50%から今月は57%へと7ポイント上昇した。

政治属性別に見ると、共和党支持者と独立系の両グループが現政権下での最低水準に達した。

特に共和党支持者の長期インフレ期待は2025年2月比で月次ベース2倍超という急騰を記録している。

一方、民主党支持者の心理指数は前月からほぼ変化がなく、今月の大幅下落を免れた唯一のグループとなった。

なお、5月22日付の特別レポートでは、全国推計値は独立系の見方と整合的に推移していると指摘されており、無党派層の動向が全体のトレンドを左右する構図が続いている。

市場・FRBへの示唆

最後に、今回のデータが市場とFRBに何を示唆しているかを整理する。

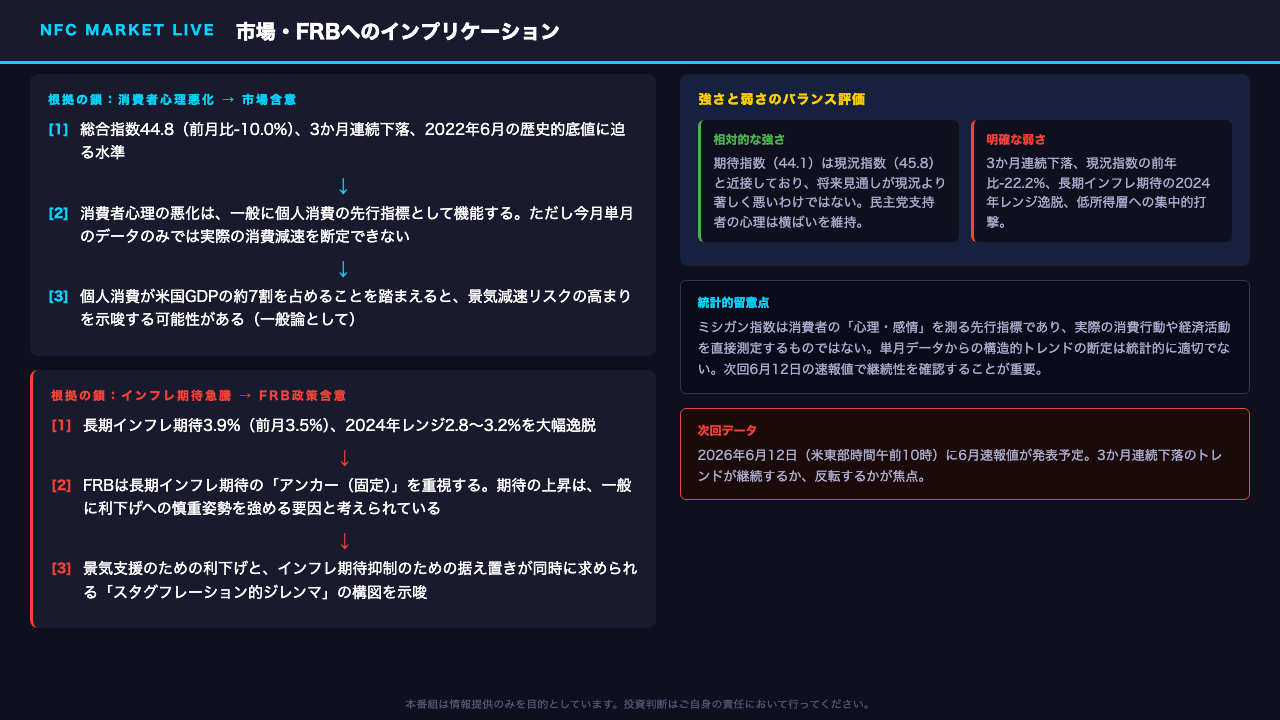

まず消費者心理の悪化について。

総合指数44.8という水準は、3か月連続の下落で2022年6月の歴史的底値に迫るものだ。

消費者心理は一般に個人消費の先行指標として機能すると考えられているが、今月単月のデータのみで実際の消費減速を断定することは統計的に適切ではない。

ただし、米国GDPの約7割を占める個人消費への下押し圧力が高まっている可能性は否定できない。

次にインフレ期待の急騰について。

長期インフレ期待が3.9%まで上昇し、2024年のレンジを大きく逸脱したことは、FRBにとって重要なシグナルとなり得る。

FRBは長期インフレ期待のアンカーを重視しており、その上昇は一般に利下げへの慎重姿勢を強める要因と考えられている。

結果として、景気支援のための利下げと、インフレ期待抑制のための据え置きが同時に求められる、いわゆるスタグフレーション的なジレンマの構図を示唆している。

ただし、この解釈はあくまで一般的なメカニズムに基づくものであり、今回のデータ単独でFRBの政策変更を断定することはできない。

次回のデータは2026年6月12日に6月速報値として発表される予定だ。

3か月連続下落のトレンドが継続するか、それとも反転するかが次の焦点となる。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。