📺 動画で詳細な解説を見る

📄 一次資料(出典)

Reserve Bank of Australia

https://www.rba.gov.au/statistics/frequency/fin-agg/2026/fin-agg-0526.html

本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-06-30 10:37)

豪州経済の最新分析。RBAが2026年5月に発表した最新マネーサプライ統計(D3)を徹底解説。Broad Money(広義マネー)は前年比+4.4%と加速し、M3も3,447億AUDに拡大。RBAの利下げサイクルと流動性膨張が豪ドル・金利・株式市場に何を示唆するか、プロの視点で深掘りします。

The Ultimate Summary:流動性は加速拡大、RBA利下げと整合的だが過熱リスクも点灯

The Ultimate Summary:豪州マネーサプライ 2026年5月

最重要ファクト

2026年5月のRBA金融集計量(D3)において、Broad Money(広義マネー)は前年同月比+4.4%と加速し、残高は3兆4,609億AUDに達した。これは2024年6月時点の3兆392億AUDから約1,400億AUD(約4.7%)の増加であり、RBAの利下げサイクルが流動性拡大に明確に寄与していることを示唆する。

強さ(ポジティブ面)

- Broad Money前年比+4.4%:2024年後半の+3%台から明確に加速。名目GDPを支える流動性が充足している。

- M3の継続拡大:3兆4,471億AUDと、2023年初頭の2兆8,700億AUD台から約20%増加。中長期的な信用拡大トレンドが継続。

- 定期預金(TD)の高水準維持:1兆8,794億AUDと依然高水準。家計・企業の貯蓄余力が存在することを示す。

弱さ・注意点(ネガティブ面)

- M1の前月比微減:1兆9,786億AUDと前月(1兆9,843億AUD)からわずかに低下。短期流動性の一時的な調整の可能性がある。

- MMBの縮小傾向:当座預金残高の代理指標MMBは293億AUDと、2025年1月の365億AUDから約20%縮小。銀行システム内の超過準備が圧縮されており、金融機関の流動性バッファーが薄くなっている可能性がある。

- ODCDの動向:その他預金(ODCD)は197.9億AUDと前月比ほぼ横ばい。特段の異常は見られない。

RBAスタンスとの整合性

RBAは2025年以降、インフレ鈍化を受けて利下げサイクルに入ったとみられる。今回のBroad Money加速は、その緩和効果が実体経済に浸透しつつあることと整合的だ。ただし、流動性拡大がインフレ再燃につながるかどうかは、今回のマネーサプライデータ単独では断定できない。次回のCPI発表が重要な分岐点となる。

「Broad Moneyの前年比伸び率は+4.4%と、2024年後半の+3%台から明確に加速している。」(RBA D3データより算出)

次回への注目点

- 次回RBA金融集計量(2026年6月分)でBroad Moneyの加速が継続するか

- 豪州CPI(次回発表)でインフレ再燃の兆候が現れるか

- RBAの次回政策会合における利下げ継続 vs 停止の判断

Broad Money & M3 トレンド深掘り:加速の構造を読む

Broad Money & M3 トレンド深掘り

時系列で見るBroad Moneyの加速

| 時点 | Broad Money (AUD) | 前年比(概算) |

|---|---|---|

| 2023年4月 | 2兆8,830億 | — |

| 2024年4月 | 3兆285億 | +5.0% |

| 2025年4月 | 3兆2,008億 | +5.7% |

| 2026年4月 | 3兆4,626億 | +8.2% |

| 2026年5月 | 3兆4,609億 | +4.4% |

※前年比は各時点の対前年同月比として算出。

2026年4月の前年比+8.2%は特に目を引く数字だが、これは2025年4月の水準(3兆2,008億AUD)が相対的に低かったことも一因として考えられる。5月は+4.4%とやや落ち着いたが、依然として2024年前半の水準(+3%台)を上回っている。

M3の構成要素分析

非定期預金(NTDM)の急増が最大の牽引役だ。2023年4月の1兆452億AUDから2026年5月の1兆2,706億AUDへ、約21%増加。これは普通預金・当座預金など流動性の高い口座への資金集積を示す。

定期預金(TD)は2024年後半から伸びが鈍化。2024年7月の1兆6,203億AUDをピークに、2026年5月は1兆8,794億AUDと増加しているが、月次の増加ペースは鈍化傾向にある。利下げ環境下で定期預金の魅力が低下し、流動性口座への資金移動が起きている可能性がある。

過去比較

Broad Moneyの前年比+4.4%は、2023年のほぼゼロ成長と比較すると大幅な改善だ。ただし、2021〜2022年のコロナ後の流動性急拡大期(推定+8〜10%台)と比較すると、現在の拡大ペースは「適温」の範囲内とも言える。

「M3は2023年4月の2兆8,716億AUDから2026年5月の3兆4,471億AUDへ、約3年間で約20%拡大した。」(RBA D3データより算出)

異なる解釈の提示

強気の読み方:Broad Moneyの加速は、RBAの利下げが実体経済に浸透し、信用創造が活発化していることを示す。名目GDPの押し上げ効果が期待できる。

弱気の読み方:流動性拡大が実物投資ではなく資産価格の膨張に向かっている場合、インフレ再燃や資産バブルのリスクが高まる可能性がある。ただし、この判断には今回のデータ単独では不十分。

M1・MMB・ODCD:短期流動性と銀行システムの内部構造

M1・MMB・ODCD:短期流動性と銀行システムの内部構造

M1の動向:季節調整の有無で異なる方向感

| 系列 | 2026年4月 | 2026年5月 | 前月比 |

|---|---|---|---|

| M1(原系列 DMAM1N) | 1兆9,894億 | 1兆9,786億 | -0.5% |

| M1(季調済 DMAM1S) | 1兆9,848億 | 1兆9,973億 | +0.6% |

原系列と季節調整済系列で方向感が異なる。5月は季節的に現金・流動性預金が減少しやすい時期であり、季節調整後はプラスに転じている。単月の原系列マイナスを過度に悲観的に解釈することは適切でない。

MMBの縮小:最重要の構造的変化

MMB(DMAMMB)は銀行システム内の超過準備・当座預金残高の代理指標として機能する。

- 2025年1月:365億AUD(直近ピーク)

- 2026年5月:293億AUD

- 変化率:約-20%(約16ヶ月で)

この縮小には複数の解釈が可能だ:

- RBAのQT的操作:RBAが保有国債の満期償還を再投資せず、バランスシートを縮小している可能性。

- 銀行の貸出拡大:超過準備を取り崩して民間への貸出に回している可能性。これはBroad Moneyの拡大と整合的。

- 準備預金要件の変化:規制上の変更による可能性もあるが、原文に記載なし。

「MMBは2025年1月の365億AUDから2026年5月の293億AUDへ、約16ヶ月で約20%縮小した。」(RBA D3データより算出)

OAFIの増加:ノンバンク信用拡大

OAFI(その他金融機関への貸出)は2026年5月に548億AUDと、2024年6月の500億AUDから約10%増加している。ノンバンク金融機関(住宅ローン会社・フィンテック等)経由の信用拡大が続いていることを示唆する。

強気・弱気の解釈

強気:MMBの縮小は銀行が積極的に貸出を拡大している証拠であり、実体経済への信用供給が活発化している。

弱気:超過準備の圧縮は銀行システムの流動性バッファーを薄くする。ストレスシナリオ下での流動性リスクが高まる可能性がある。ただし、現時点でのストレス兆候は原文データには見られない。

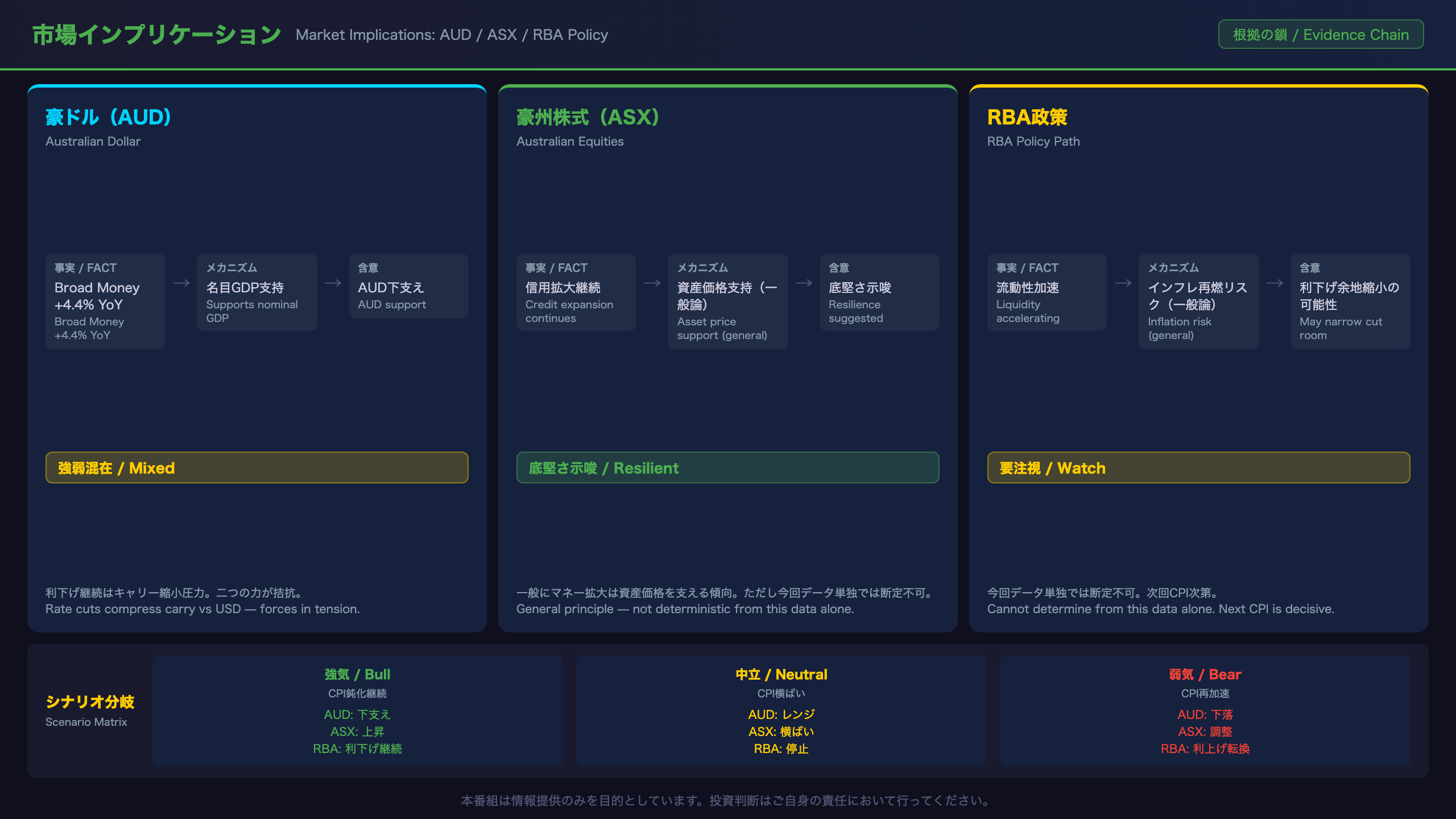

市場インプリケーション:AUD・豪州株・RBA政策への含意

市場インプリケーション:AUD・豪州株・RBA政策

根拠の鎖に基づく分析

1. 豪ドル(AUD/USD)

根拠の鎖:

Broad Money前年比+4.4%(原文の数字)→ 名目GDPを支える流動性充足(経済的メカニズム)→ AUDの下支え要因になり得る(市場含意)

一方で:

RBAの利下げサイクル継続(前提)→ 米豪金利差の縮小(経済的メカニズム)→ AUDのキャリー魅力低下(市場含意)

総合評価:二つの力が拮抗。AUDへの方向感は今回のデータ単独では断定できない。

2. 豪州株式(ASX200)

根拠の鎖:

Broad Money拡大継続(原文の数字)→ 一般にマネー拡大は資産価格を支える傾向がある(経済的メカニズム・一般論)→ ASXの底堅さが示唆される(市場含意)

ただし、「一般にマネー拡大は資産価格を支える」は一般論に依存するため、今回のデータ単独では断定できない。

3. RBA政策(利下げ継続 vs 停止)

根拠の鎖:

Broad Money前年比+4.4%と加速(原文の数字)→ 流動性過剰がインフレ再燃リスクを高める可能性がある(経済的メカニズム・一般論)→ RBAの追加利下げ余地が狭まる可能性がある(市場含意)

ただし、マネーサプライとインフレの関係は短期的には不安定であり、今回のデータ単独では断定できない。

シナリオ分岐

| シナリオ | 条件 | AUD | ASX | RBA |

|---|---|---|---|---|

| 強気 | 次回CPI鈍化継続 | 下支え | 上昇 | 利下げ継続 |

| 中立 | CPI横ばい | レンジ | 横ばい | 停止 |

| 弱気 | CPI再加速 | 下落 | 調整 | 利上げ転換 |

次回注目データ

- 豪州CPI(次回発表):流動性拡大がインフレに転化しているかの確認

- RBA次回政策会合:利下げ継続 vs 停止の判断

- 次回RBA D3(2026年6月分):Broad Money加速が継続するかの確認

製作費大公開

番組制作コスト内訳

| カテゴリ | モデル | 入力Token | 出力Token | コスト |

|---|---|---|---|---|

| LLM | Claude Sonnet 4.6 | 32,387 | 29,319 | ¥87 |

| TTS | Gemini 2.5 Flash TTS | 2,048 | 2,564 | ¥4 |

| TTS | Gemini 3.1 Flash TTS | 1,484 | 2,447 | ¥8 |

| BGM | Lyria 3 Pro | 189 | 26,667 | ¥13 |

| X | コンテンツ作成 (返信) | 4,333 | – | ¥10 |

| X | ポスト作成 | 1,656 | – | ¥7 |

| 合計 | ¥129 |

為替レート: 1 USD = 161.9 JPY

NFC Market LiveはAIを活用した完全自動化システムにより、低コストかつ高速に経済ニュースを配信しています。

動画・X・ブログの3媒体で同時配信しています。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。