本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-05-27 10:51)

📺 動画で詳細な解説を見る

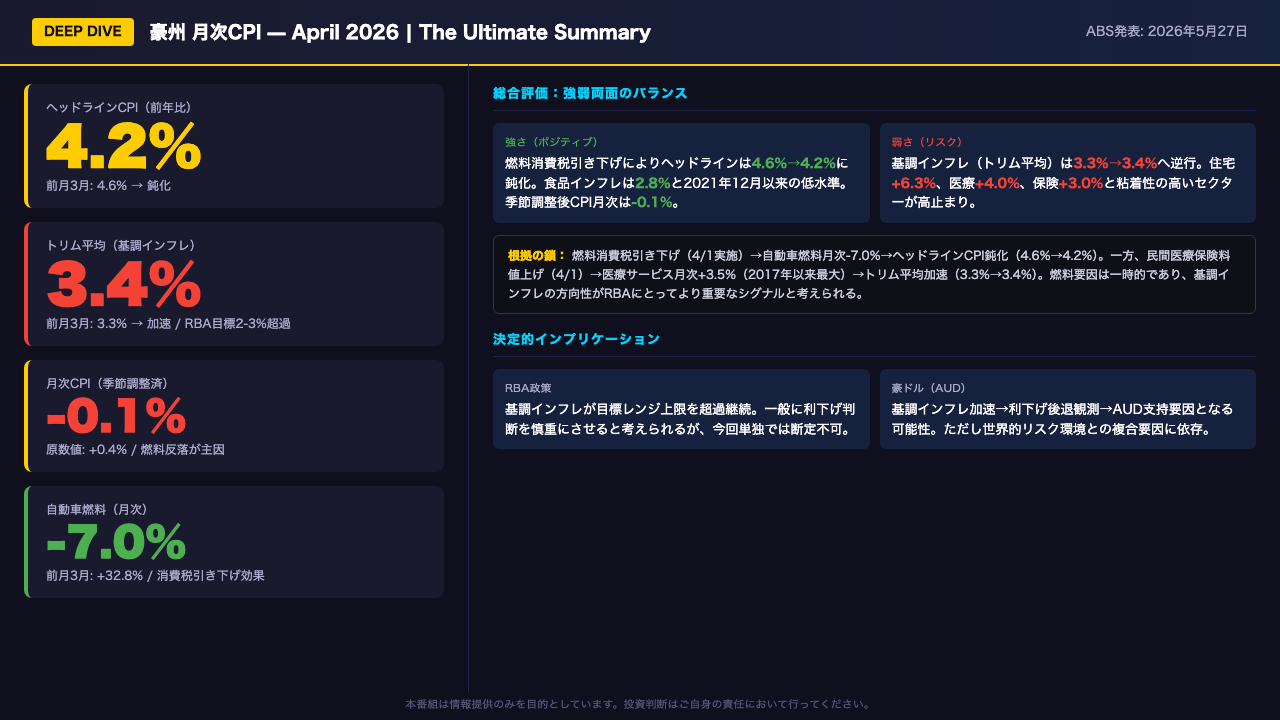

The Ultimate Summary: 4月CPI — 表面の鈍化と基調の加速

2026年5月27日、オーストラリア統計局が4月のCPIを発表した。

ヘッドラインは前年比4.2%と、3月の4.6%から鈍化した。

しかし、この数字を額面通りに受け取ることはできない。

鈍化の主因は、4月1日に実施された燃料消費税の引き下げにより、自動車燃料が月次マイナス7.0%と急落したという一時的要因だ。

3月に月次プラス32.8%という記録的急騰を見せた反動でもある。

一方、RBAが最も重視する基調インフレの指標であるトリム平均は、3.3%から3.4%へと逆に加速した。

住宅グループは前年比6.3%、医療は4.0%、保険・金融サービスは3.0%と、粘着性の高いセクターが軒並み高水準を維持している。

今回のデータが示す最大のポイントは、ヘッドラインの鈍化と基調インフレの加速という、相反するシグナルが同時に発信されているという点だ。

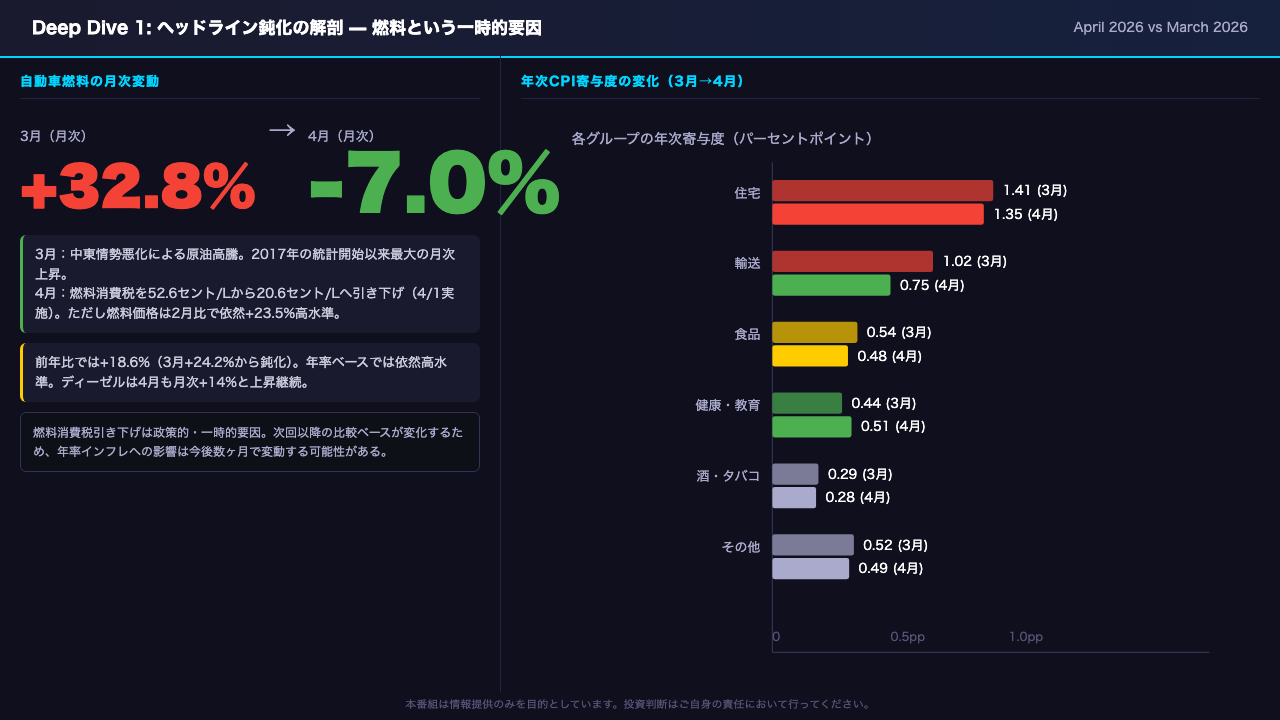

Deep Dive 1: ヘッドライン鈍化の解剖 — 燃料という一時的要因

4月のヘッドラインCPI鈍化(4.6%→4.2%)の主因を解剖する。

最大の要因は自動車燃料だ。

3月に月次プラス32.8%という2017年の統計開始以来最大の急騰を記録した燃料価格は、4月1日に実施された燃料消費税の引き下げ(52.6セント/Lから20.6セント/Lへ)により、月次マイナス7.0%と急落した。

これは純粋に政策的・一時的な要因だ。

ただし注意が必要なのは、燃料価格は2月比で依然23.5%高い水準にあるという点だ。

また、ディーゼルは4月も月次プラス14%と上昇を続けており、輸送コスト全体への影響は継続している。

年次寄与度の変化を見ると、輸送グループは1.02ポイントから0.75ポイントへ低下した一方、住宅は1.35ポイントと依然最大の寄与を維持。

健康・教育の寄与度は0.44から0.51ポイントへと増加しており、燃料以外のセクターでは圧力が高まっている。

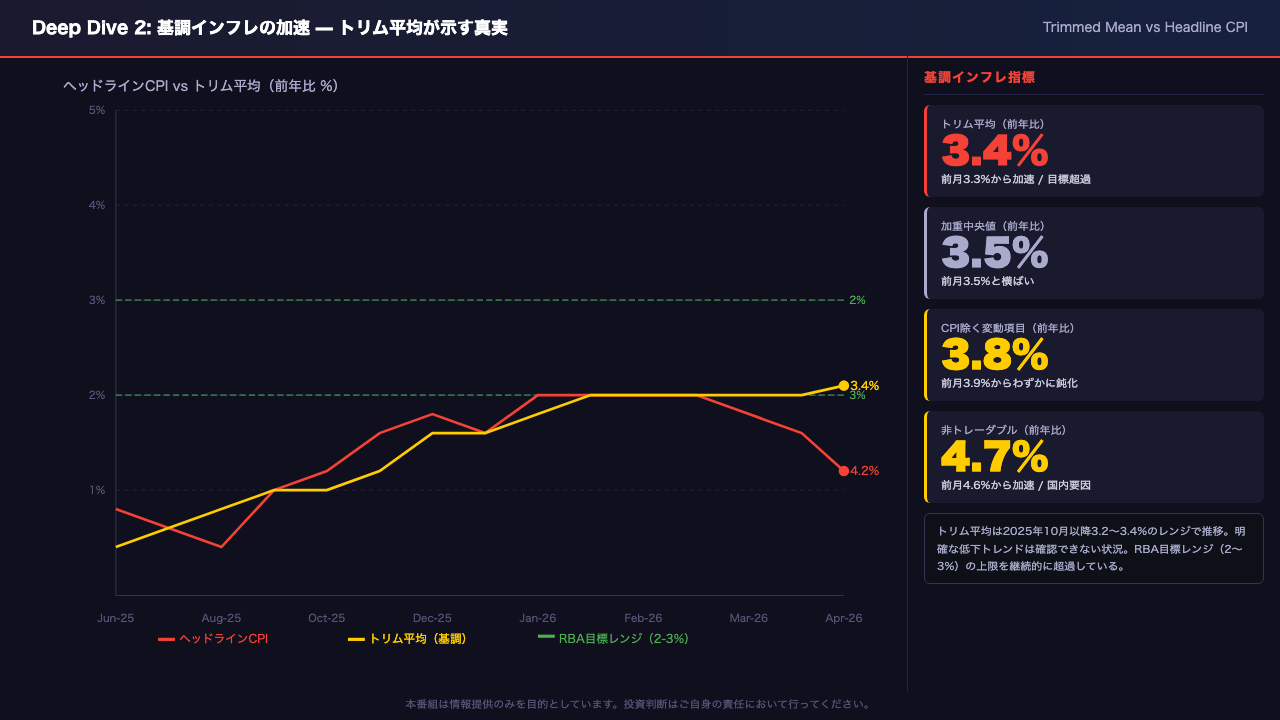

Deep Dive 2: 基調インフレの加速 — トリム平均が示す真実

RBAが最も重視する基調インフレの実態を深掘りする。

トリム平均は3月の3.3%から4月は3.4%へと加速した。

加重中央値は3.5%で横ばい。

変動の大きい果物・野菜と自動車燃料を除いたCPIは3.8%と、前月の3.9%からわずかに鈍化したものの依然高水準だ。

特に注目すべきは非トレーダブルインフレで、4.6%から4.7%へと加速している。

これは国内の需給要因によって決まる物価圧力が強まっていることを示唆する。

グラフを見ると、ヘッドラインCPIは燃料価格の影響で大きく上下動しているのに対し、トリム平均は2025年10月以降3.2〜3.4%のレンジで推移しており、明確な低下トレンドは確認できない。

RBAの目標レンジである2〜3%の上限を継続的に超過している状況が続いている。

Deep Dive 3: 住宅インフレの構造 — 電気・家賃・新築の三重苦

住宅グループは前年比6.3%と、前月の6.5%からわずかに鈍化したものの、依然として全グループ中最大の寄与を維持している。

内訳を見ると、電気代が22.5%の高騰を続けている。

これは主に政府の電気代補助金(リベート)が終了したことによるもので、補助金の影響を除いた実質的な電気代上昇は3.1%だ。

新築住宅は前年比4.7%と加速しており、プロジェクトホームビルダーが燃料サーチャージと資材コストの上昇を価格に転嫁している。

月次でも0.7%と上昇が続く。

家賃は3.5%と、2024年3月の7.7%ピークから継続的に低下しているが、主要都市の空室率が依然低水準にある中、急速な収束は見込みにくい状況だ。

都市別では、ブリスベンが6.6%、ホバートが7.9%と高い水準にある。

Deep Dive 4: 医療・保険の急騰 — 4月特有の季節性と構造的圧力

4月のCPIで特筆すべきもう一つの動きが医療セクターだ。

医療サービスは月次プラス3.5%と、2017年以来最大の月次上昇を記録した。

これは4月1日に民間医療保険料の年次改定が実施されたことによるもので、2026年の改定率は過去最高水準に達した。

医療グループ全体の前年比は3.0%から4.0%へと大幅に加速している。

保険・金融サービスも前年比3.0%と、自動車・住宅・家財保険の保険料上昇が継続している。

教育は4.8%と高水準を維持し、中等教育が6.6%と牽引している。

これらの粘着性の高いセクターを合算した非裁量的支出のCPIは前年比5.1%と高水準にある。

これは食料・住宅・医療・保険といった生活必需品の価格上昇が、特に低・中所得世帯の実質購買力を圧迫していることを示唆する。

Deep Dive 5: 都市別・セクター別の分散 — インフレの地域格差

都市別・セクター別の分散を確認する。

都市別では、ホバートが5.0%と最も高く、住宅グループが7.9%と突出している。

ブリスベンとアデレードも4.6%と高水準だ。

一方、メルボルンとパースは3.9%と相対的に低い。

都市間の格差は最大1.1ポイントに及んでおり、全国一律の金融政策では対応しきれない地域差が存在する。

セクター別の前月比変化を見ると、輸送が8.9%から6.6%へ、食品が3.1%から2.8%へと鈍化した一方、医療が3.0%から4.0%へ、保険・金融サービスが2.8%から3.0%へと加速した。

教育は4.8%で横ばいを維持している。

鈍化したセクターは主に一時的・外部要因によるものが多く、加速したセクターは構造的・粘着的な性質を持つ。

この非対称性がRBAの政策判断を複雑にしている。

インプリケーション: RBA政策・豪ドル・市場への含意

最後に、今回のデータが市場と政策に何を示唆するかを整理する。

RBAの金融政策については、基調インフレを示すトリム平均が3.3%から3.4%へと加速し、目標レンジの上限を継続的に超過している。

トリム平均3.4%という事実→基調インフレが目標超過継続→という経済的メカニズムを通じて、一般に利下げ判断を慎重にさせると考えられる。

ただし、今回のデータ単独では利下げ時期の断定はできない。

上振れリスクとしては、燃料消費税引き下げ効果の一時性、医療保険料改定の継続的影響、電気代補助金終了効果の持続が挙げられる。

一方、食品インフレの低水準への改善や家賃インフレの緩やかな低下トレンドはポジティブな要素だ。

豪ドルについては、基調インフレ加速→利下げ後退観測→AUD支持要因となる可能性があるが、世界的なリスク環境との複合要因に依存するため、今回のデータ単独では断定できない。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。