本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-05-29 11:55)

📺 動画で詳細な解説を見る

The Ultimate Summary:ヘッドライン改善 vs 基調インフレ加速

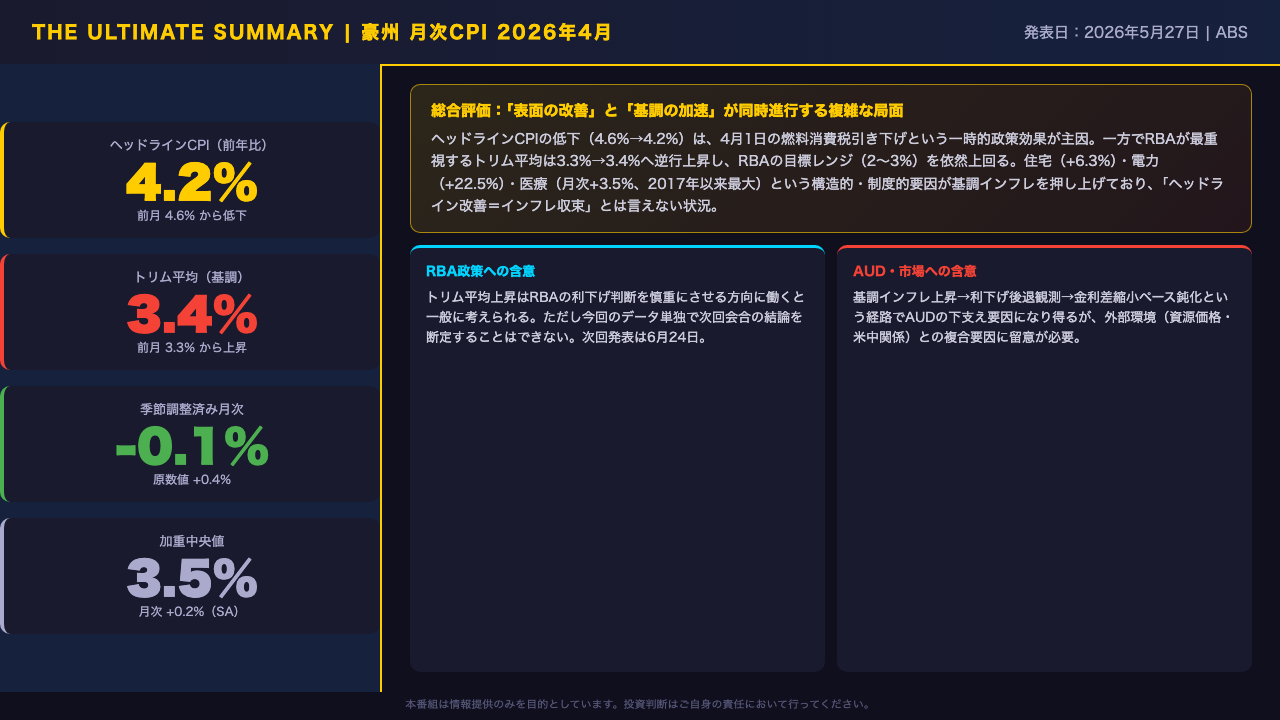

2026年5月27日、オーストラリア統計局が4月の月次CPIを発表した。

ヘッドラインCPIは前年比4.2%と、3月の4.6%から低下。

一見するとインフレ鈍化のシグナルに映るが、この数字の裏には重大な構造的問題が潜んでいる。

RBAが最重視するトリム平均インフレ率は3.3%から3.4%へと逆行上昇し、RBAの目標レンジである2〜3%を依然上回っている。

ヘッドラインの低下は、4月1日に実施された燃料消費税の大幅引き下げ——52.6セントから20.6セントへ——という一時的な政策効果が主因だ。

住宅は6.3%、電力は22.5%、そして民間健康保険料改定により医療費は月次3.5%上昇と2017年以来最大の伸びを記録。

「ヘッドライン改善」と「基調インフレ加速」が同時進行するという、RBAにとって判断の難しい複雑な局面が続いている。

Deep Dive①:ヘッドライン低下の解剖——燃料という「ノイズ」

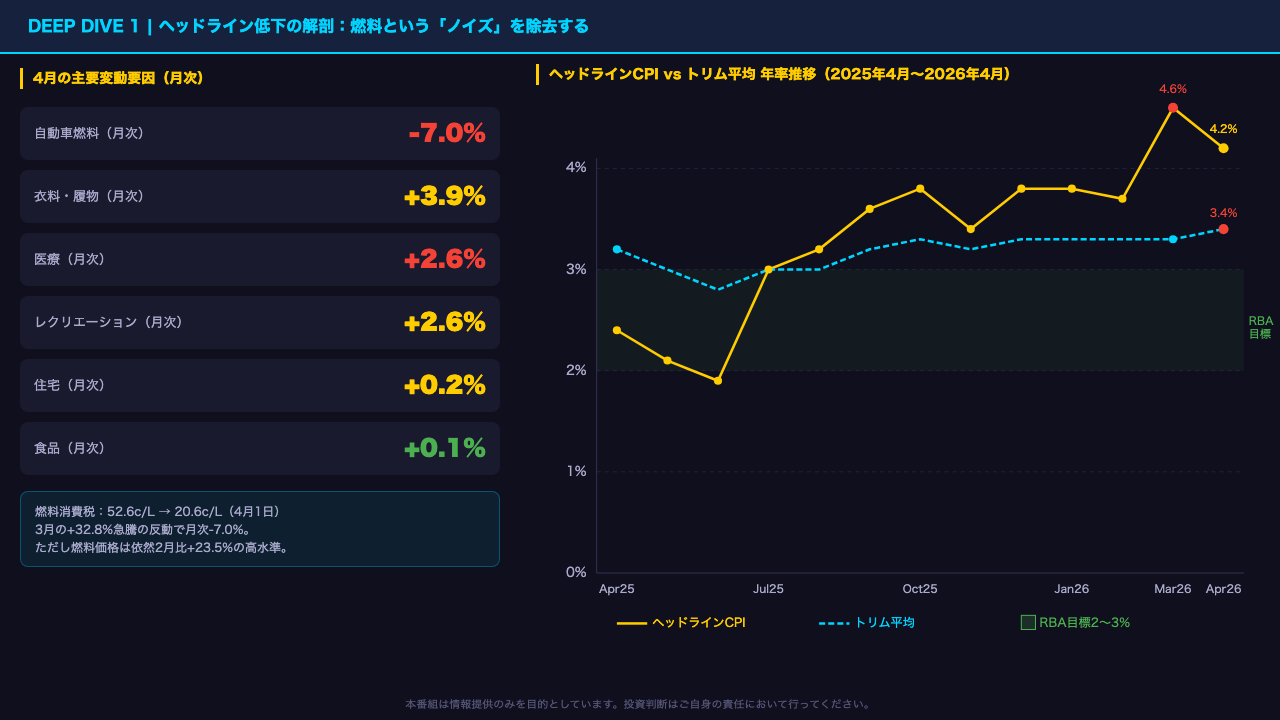

ヘッドラインCPIが4.6%から4.2%へ低下した背景を解剖する。

最大の要因は自動車燃料だ。

4月1日、オーストラリア政府は燃料消費税を1リットルあたり52.6セントから20.6セントへと大幅に引き下げた。

これにより自動車燃料は月次でマイナス7.0%と急落。

3月に32.8%急騰した反動も加わり、トランスポートの年率寄与度を大きく押し下げた。

しかし注意すべきは、燃料価格は依然として2月比で23.5%高い水準にあるという事実だ。

また季節調整済みCPIは月次マイナス0.1%と、原数値のプラス0.4%から大きく乖離しており、燃料という季節性の高い項目がヘッドラインを歪めていることを示唆する。

グラフが示す通り、トリム平均は3.3%から3.4%へと逆行上昇しており、RBAの目標レンジである2〜3%を上回り続けている。

ヘッドラインの改善を「インフレ収束」と解釈するのは時期尚早と言える。

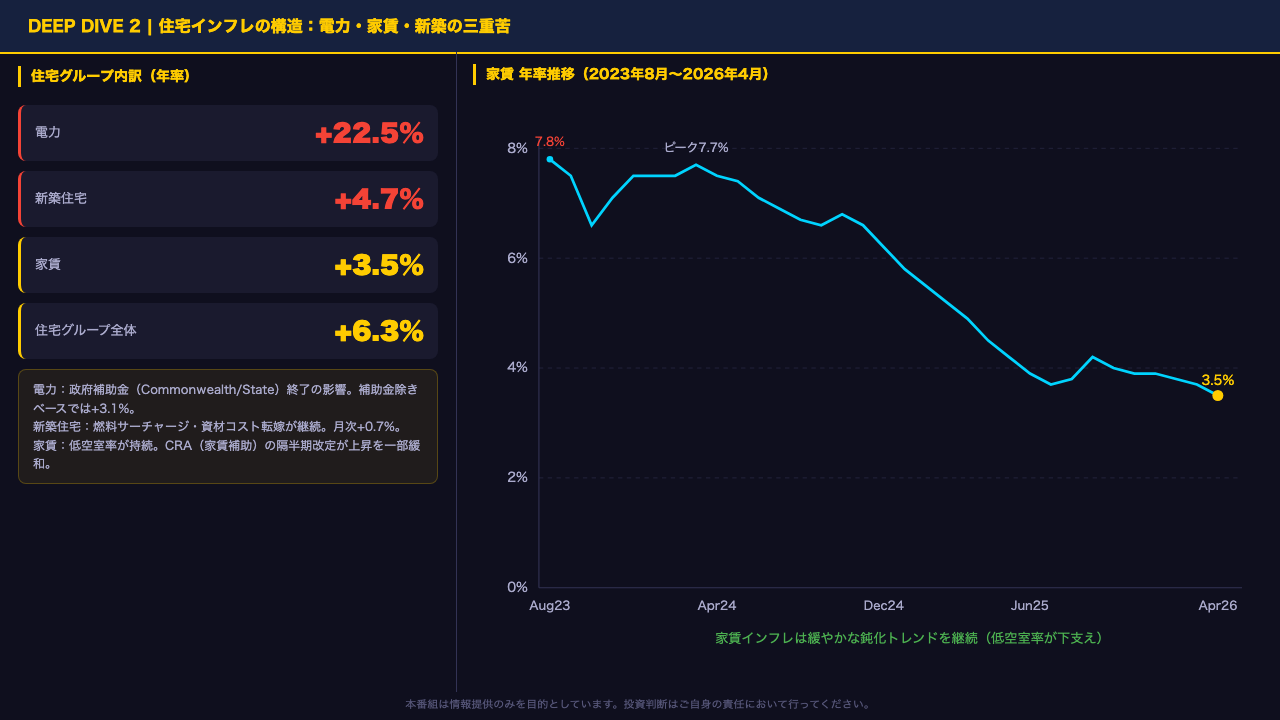

Deep Dive②:住宅インフレの構造——電力・家賃・新築の三重苦

住宅グループは年率6.3%と、全CPIグループ中最大の寄与を持つセクターだ。

その内訳を解剖すると、三つの構造的圧力が見えてくる。

第一に電力。

年率22.5%という急騰は、Commonwealth政府とState政府が提供していた電力補助金の終了が主因だ。

補助金の影響を除いたベースでは3.1%の上昇であり、これは2025年7月のエネルギー小売業者による年次価格改定を反映している。

第二に新築住宅。

年率4.7%と3月の4.5%からさらに加速しており、プロジェクトホームビルダーが燃料サーチャージや資材コストの上昇を価格に転嫁し続けている。

第三に家賃。

年率3.5%と、2024年のピーク7.7%からは大幅に鈍化しているものの、首都圏の低空室率が下支えとなり、容易には収束しない構造だ。

住宅の年率寄与度は1.35ポイントと、全CPI寄与の中で最大の項目であり、この圧力が続く限り、基調インフレの収束は容易ではないと示唆される。

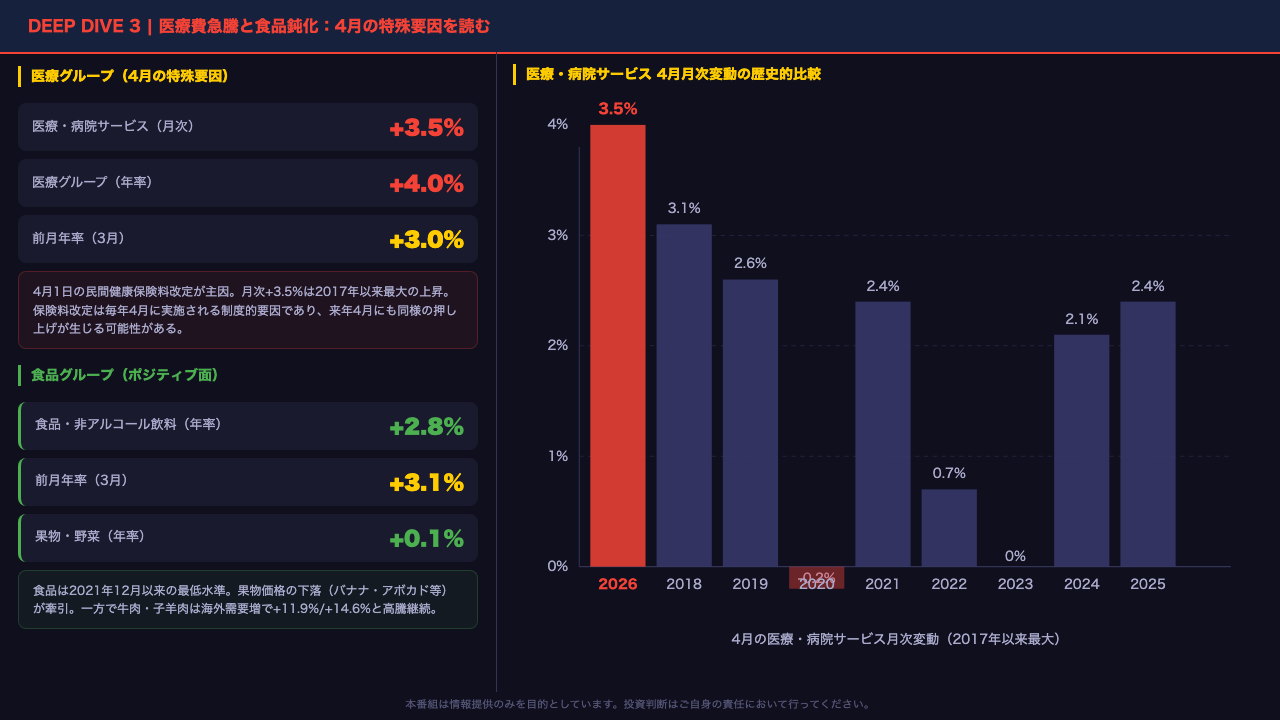

Deep Dive③:医療費急騰と食品鈍化——4月の特殊要因を読む

4月のデータには二つの特殊要因が混在している。

一つ目はネガティブな要因——医療費の急騰だ。

4月1日に民間健康保険料が改定され、医療・病院サービスは月次3.5%上昇と、2017年以来最大の伸びを記録した。

これにより医療グループの年率は3.0%から4.0%へと急上昇。

この保険料改定は毎年4月に実施される制度的要因であり、来年4月にも同様の押し上げが生じる可能性がある点に注意が必要だ。

二つ目はポジティブな要因——食品の鈍化だ。

食品・非アルコール飲料は年率2.8%と、2021年12月以来の最低水準まで低下した。

バナナやアボカドなど熱帯果物の価格下落が牽引している。

ただし牛肉は11.9%、子羊肉は14.6%と、海外からの旺盛な需要を背景に高騰が続いており、食品全体の鈍化が持続するかどうかは今後のデータを見極める必要がある。

Deep Dive④:セクター別インフレ地図——強さと弱さの全体像

全12グループのインフレ地図を俯瞰すると、インフレの「強さ」と「弱さ」の構造が鮮明になる。

高インフレゾーン(4%超)には、トランスポート6.6%、住宅6.3%、衣料5.9%、教育4.8%、酒類・タバコ4.3%、医療4.0%の6グループが並ぶ。

これらは生活必需品や制度的要因に起因するものが多く、容易には収束しない性質を持つ。

一方、食品2.8%、レクリエーション2.5%、通信1.5%、家具1.2%は比較的落ち着いた動きを見せており、インフレの「弱さ」も確かに存在する。

特に注目すべきは非裁量品インフレが5.1%と、裁量品の2.9%を大きく上回っている点だ。

これは家計が選択できない支出——住居・食料・医療・光熱費——の値上がりが特に深刻であることを示唆する。

また非トレーダブル(国内要因)が4.7%とトレーダブルの3.2%を上回っており、インフレの主因が国内需要・コスト構造にあることを示している。

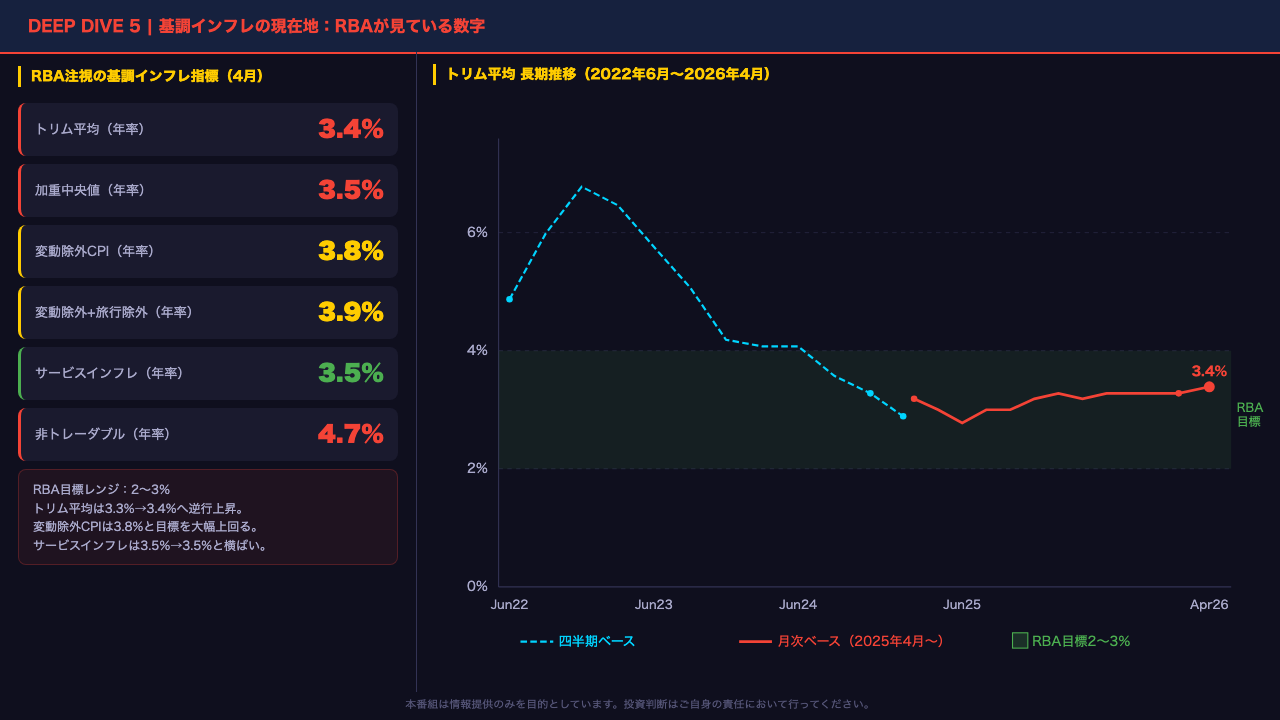

Deep Dive⑤:基調インフレの現在地——RBAの視点

RBAが最も重視する基調インフレ指標を確認する。

トリム平均は3.4%と前月の3.3%から上昇し、RBAの目標レンジである2〜3%を依然上回っている。

加重中央値も3.5%と同様に目標超過。

変動除外CPIは3.8%、旅行も除いたベースでは3.9%と、複数の基調指標が揃って目標を上回っている。

長期チャートを見ると、トリム平均は2022年のピーク6.8%から2025年6月の2.8%まで大幅に低下し、一時はRBA目標レンジに接近した。

しかしその後は上昇に転じ、現在は3.4%まで戻している。

サービスインフレは3.5%と横ばいで推移しており、賃金コストや家賃を反映した粘着性の高い圧力が続いていることを示唆する。

非トレーダブルが4.7%と前月の4.6%からさらに上昇している点も、国内需要起因のインフレ圧力が強まる方向にあることを示している。

インプリケーション:RBA政策・豪ドル・生活への影響

今回のデータが示す市場・政策・生活への含意を「根拠の鎖」に沿って整理する。

RBA政策については、トリム平均が3.3%から3.4%へ逆行上昇し、RBAの目標レンジ2〜3%を上回り続けているという事実がある。

一般に基調インフレの上昇はRBAの利下げ判断を慎重にさせる方向に働くと考えられるが、今回のデータ単独で次回会合の結論を断定することはできない。

豪ドルについては、基調インフレ上昇→利下げ後退観測→金利差縮小ペース鈍化という経路でAUDの下支え要因になり得ると一般に考えられるが、資源価格や米中関係といった外部環境との複合要因であることに留意が必要だ。

構造的な観点では、電力補助金終了・健康保険料改定・新築コスト転嫁はいずれも「一時的」ではなく「制度的・構造的」な圧力であり、短期での解消は見込みにくい。

一方で食品インフレの鈍化や家賃の緩やかな低下はポジティブな要因として評価できる。

次回の焦点は2026年6月24日発表の5月分データ。

燃料消費税効果が剥落した後、ヘッドラインCPIがどう推移するかが、RBAの政策判断を占う上で重要な試金石となる。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。