本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-05-21 09:54)

📺 動画で詳細な解説を見る

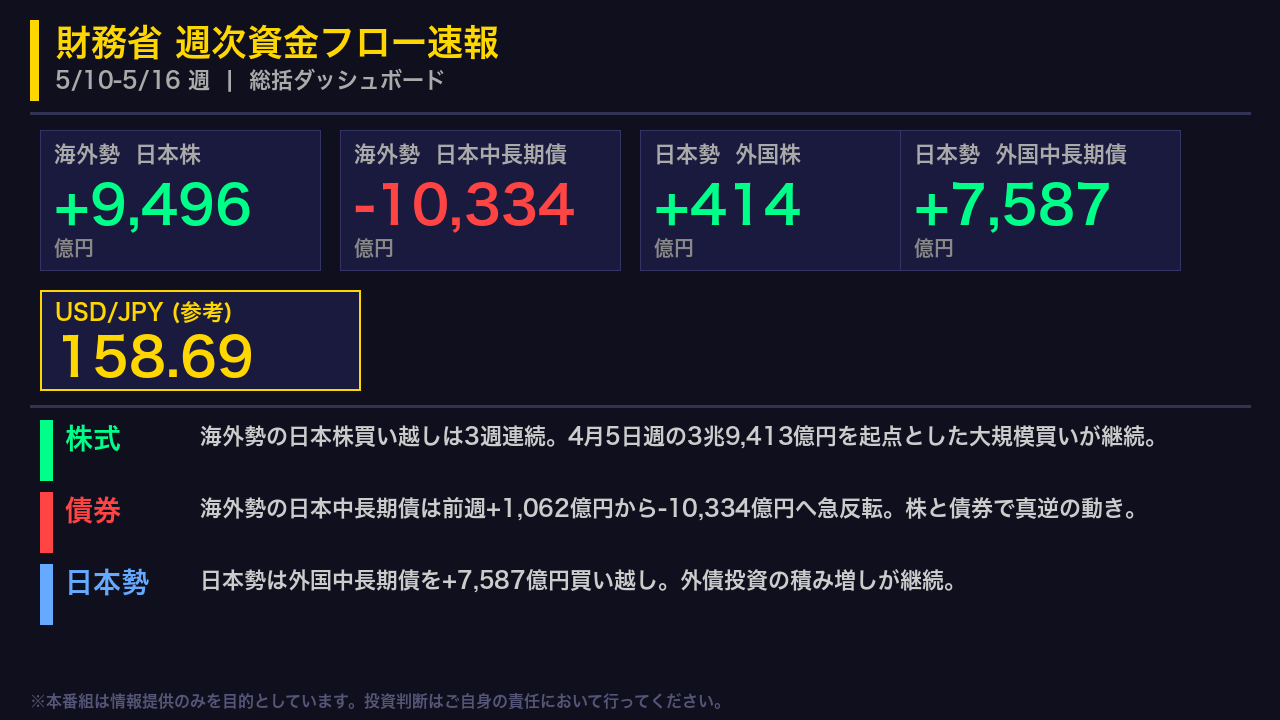

総括:株買い・債券売りの分岐点(5/10-5/16週)

5月21日、財務省が5月10日から16日の週次資金フローを発表した。

ヘッドラインを整理する。

海外勢の日本株買い越しは+9,496億円。

前週の+1兆3,935億円からは減速したが、3週連続の大幅買い越しが継続している。

一方で日本中長期債は-1兆334億円と大幅売り越しに急転換。

前週のわずか+1,062億円からの急変だ。

日本勢サイドでは、外国中長期債を+7,587億円買い越し。

外債投資の積み増しが続いている。

ドル円は158.69円。

このスライドで最も重要なのは、海外勢が日本株を買いながら日本国債を売るという、株と債券で真逆のポジションを同時に取っているという構造だ。

これが何を意味するのか、以降のスライドで深掘りする。

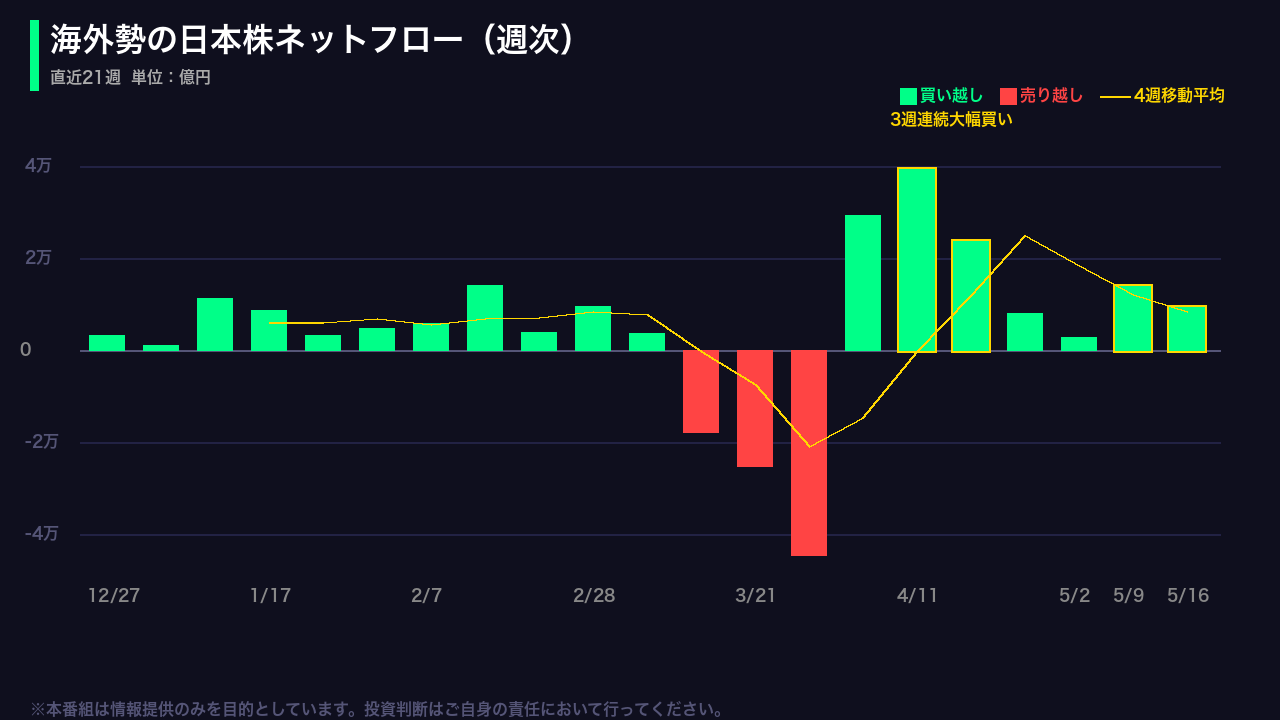

海外勢の日本株フロー:3週連続買い越しの全貌

海外勢の日本株フローを過去21週で可視化した。

黄色の枠で囲んだ直近3週に注目してほしい。

4月5日週に+3兆9,413億円という過去1年で最大の買い越しが発生。

これは単週のデータとして突出した数字だ。

その後4月18日週+2兆3,818億円、4月25日週+8,117億円と減速したが、5月3日週に+1兆3,935億円と再加速し、最新の5月16日週も+9,496億円と高水準を維持している。

黄色の移動平均線を見ると、3月下旬まで売り越しが続いていた局面から、4月初旬を境に明確に買い越しへ転換したことが確認できる。

ただし、4月5日週の突出した数字が移動平均を大きく押し上げている点には留意が必要だ。

単週の振れ幅が大きいため、トレンドの持続性については複数週の動向を継続して確認することが重要となる。

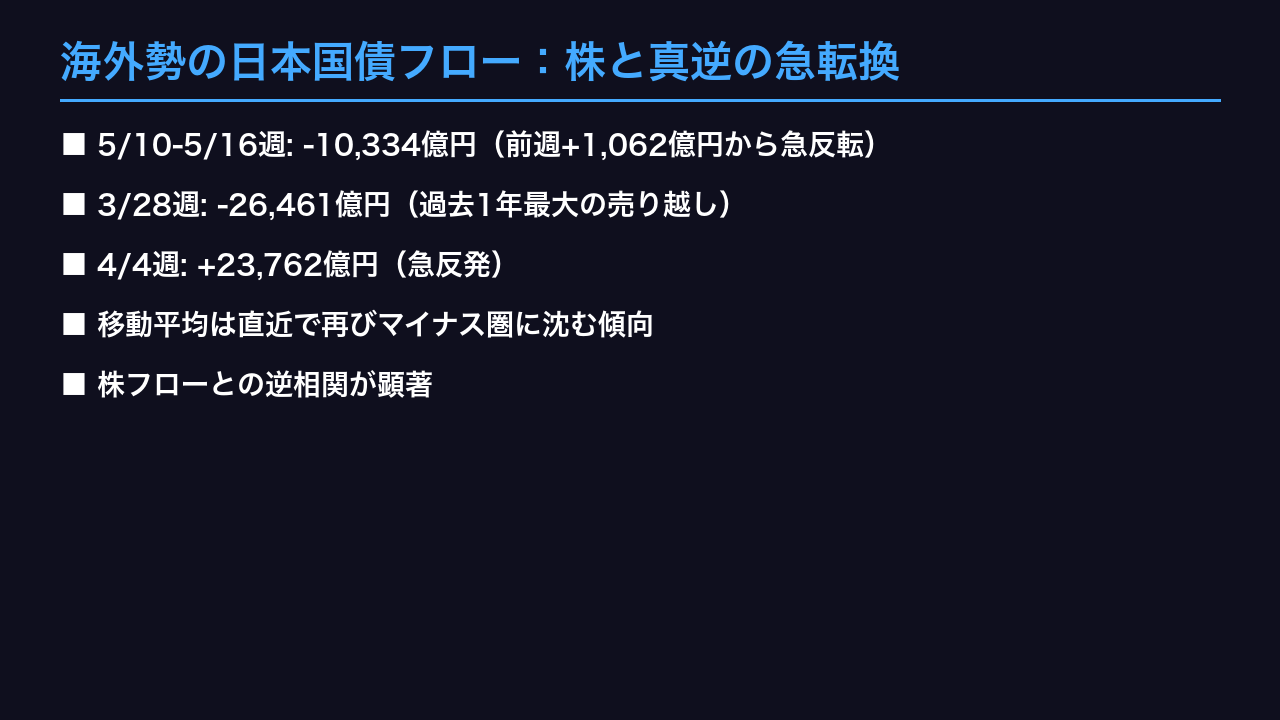

海外勢の日本国債フロー:株と真逆の急転換

海外勢の日本中長期債フローを同じ期間で見ると、株とは全く異なる絵が浮かび上がる。

最新週の-1兆334億円は、前週のわずか+1,062億円から一転した急転換だ。

過去1年を振り返ると、3月28日週に-2兆6,461億円という突出した売り越しがあり、その翌週4月4日週に+2兆3,762億円と急反発するなど、振れ幅が極めて大きい。

移動平均線を見ると、1月から2月にかけて買い越し優勢の局面があったが、3月以降は不安定な動きが続いている。

重要なのは、海外勢が同じ週に日本株を+9,496億円買いながら日本国債を-1兆334億円売るという、株と債券で真逆のポジションを取っている点だ。

これは、日本株のバリュエーションには前向きな評価を持ちつつも、日本の金利動向や円の先行きに対して異なる見方をしている可能性を示唆するが、単週のデータのみから断定的な結論を導くことは慎むべきだ。

日本勢の外債フロー:外国中長期債の積み増し継続

日本勢サイドのフローを見ると、外国中長期債と外国株で対照的な動きが確認できる。

左のチャート、外国中長期債を見てほしい。

黄色の枠で囲んだ直近3週、4月26日週の+2兆4,064億円、5月3日週の+1兆6,443億円、そして最新週の+7,587億円と、3週連続で大幅な買い越しが続いている。

日本の機関投資家が外国債券を積み増している構図だ。

一方、右の外国株チャートを見ると、4月26日週に-2兆4,253億円という突出した売り越しが発生。

これはオレンジ枠でハイライトした。

その後5月3日週も-5,826億円と売り越しが続いたが、最新週は+414億円とほぼフラットに転じた。

外国中長期債の買い越しと外国株の売り越しが同時進行していた局面から、外国株の売りが一服しつつある可能性がある。

ただし、これが構造的なトレンドかどうかは今後の推移を見極める必要がある。

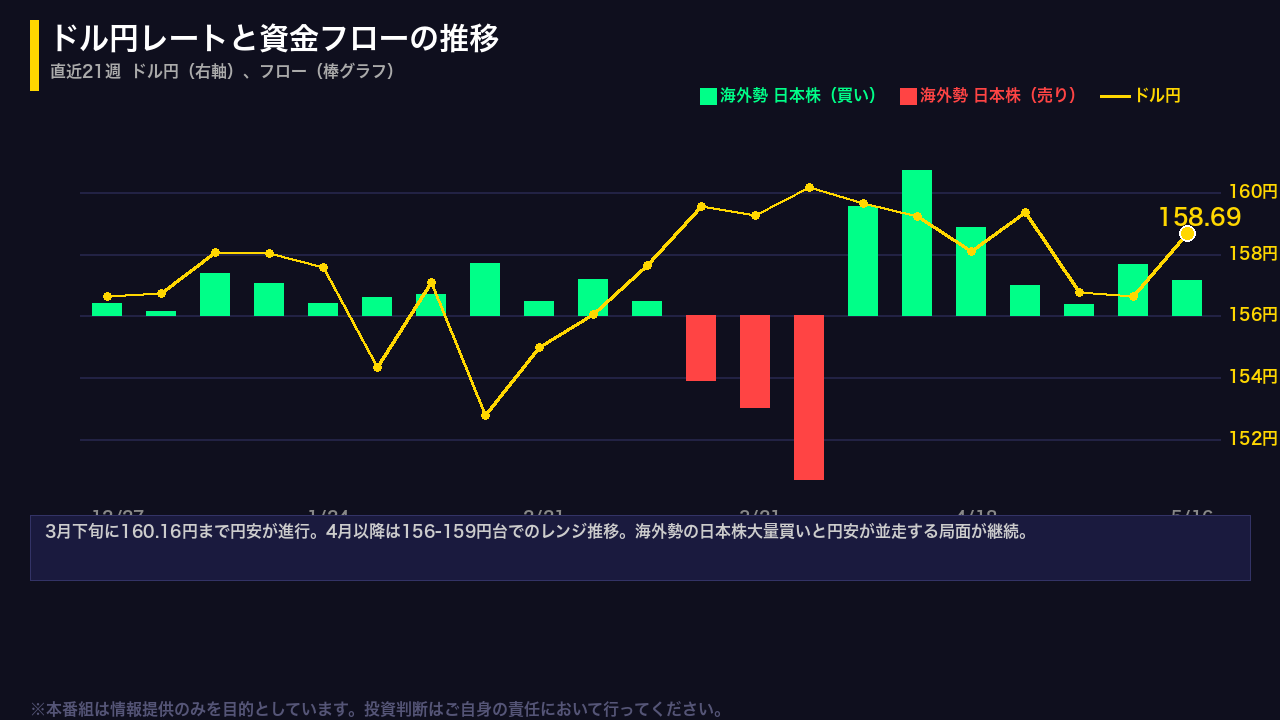

ドル円と資金フローの相関:158円台の攻防

ドル円レートと資金フローを重ねて見ると、興味深いパターンが浮かび上がる。

黄色のラインがドル円で、棒グラフが海外勢の日本株フローだ。

3月28日週、ドル円が160.16円と過去1年の最高値を記録した週に、海外勢の日本株フローは-4兆4,481億円という過去1年最大の売り越しを記録している。

その翌週4月4日週から海外勢の日本株買いが急増し、ドル円は159円台から156円台へと円高方向に動いた。

その後4月から5月にかけて、海外勢の日本株買い越しが継続する中、ドル円は156円から159円のレンジで推移している。

最新週は158.69円。

一方、日本勢の外国中長期債買い越しが3週連続で続いていることは、円を売って外貨建て債券を購入する動きとして、円安方向への圧力と整合的な動きとも解釈できる。

ただし、為替レートは多数の要因によって決定されるため、資金フロー単独から為替の方向性を断定することは慎むべきだ。

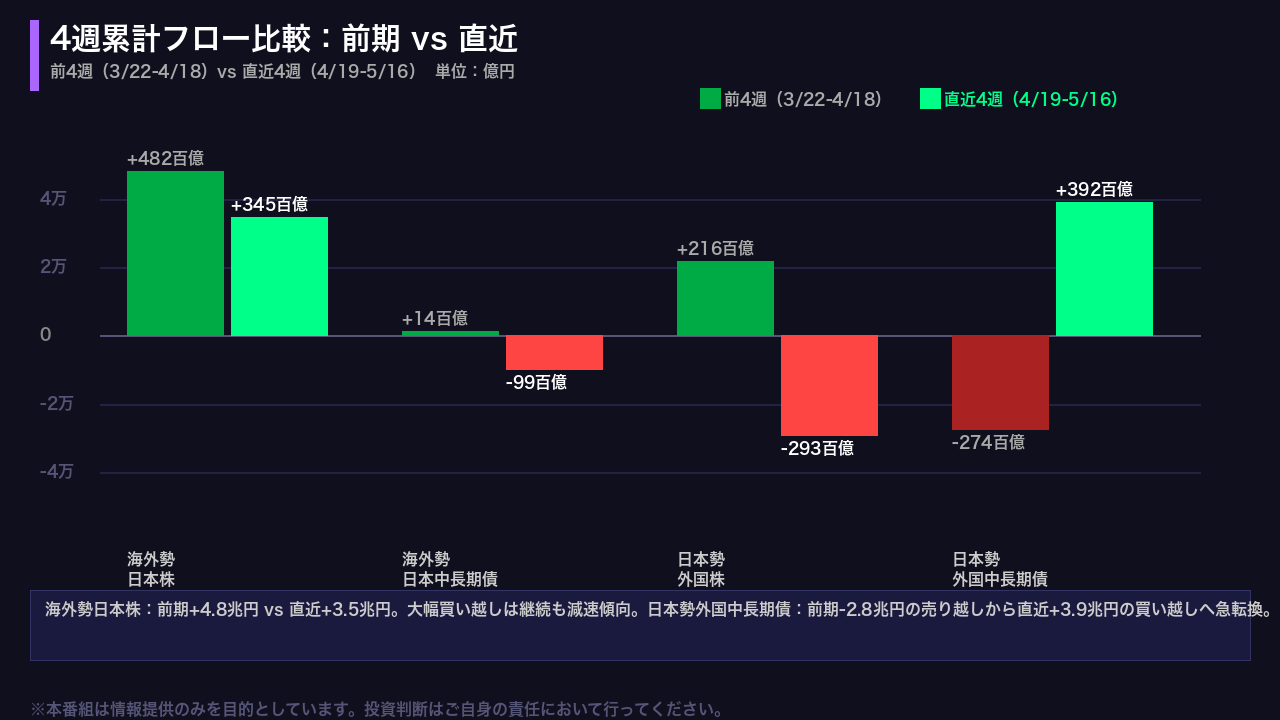

4週累計フロー:構造的変化の検証

単週の振れ幅が大きいデータを構造的に読み解くため、4週累計で前期と直近を比較した。

薄い緑・赤が前4週(3月22日から4月18日)、明るい緑・赤が直近4週(4月19日から5月16日)だ。

海外勢の日本株は前4週+4兆8,268億円から直近4週+3兆4,563億円へ。

買い越しは継続しているが、絶対額では減速している。

海外勢の日本中長期債は前4週+1,423億円のほぼフラットから、直近4週-9,843億円の売り越しへ転換した。

日本勢の外国株は前4週+2兆1,688億円の買い越しから、直近4週-2兆9,253億円の大幅売り越しへと急転換。

そして日本勢の外国中長期債は前4週-2兆8,350億円の売り越しから、直近4週+3兆9,217億円の大幅買い越しへと劇的に転換している。

この4週累計の比較から、日本勢が外国株を売りながら外国中長期債を積み増すという、ポートフォリオのリバランスが進んでいる可能性が示唆される。

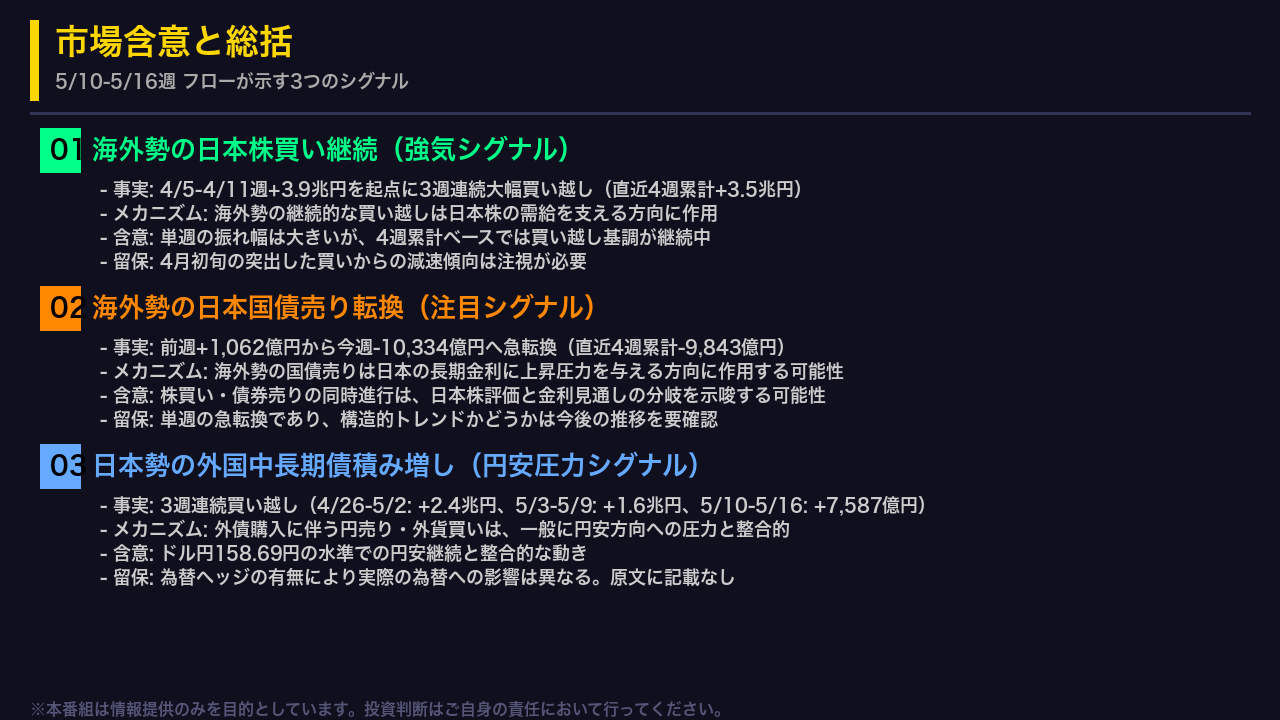

市場含意と総括:フローが示す3つのシグナル

最後に、今週のデータが示す3つのシグナルを整理する。

シグナル1は海外勢の日本株買い継続だ。

4月5日週の+3兆9,413億円を起点に3週連続の大幅買い越しが続いており、直近4週累計では+3兆4,563億円。

海外勢の継続的な買い越しは日本株の需給を支える方向に作用する。

ただし4月初旬の突出した買いからの減速傾向は注視が必要だ。

シグナル2は海外勢の日本国債売り転換。

前週+1,062億円から今週-1兆334億円への急転換は、海外勢が日本株には前向きな評価を持ちながら、日本の金利動向に対して異なる見方をしている可能性を示唆する。

ただし単週の急転換であり、構造的トレンドかどうかは今後の推移を要確認だ。

シグナル3は日本勢の外国中長期債積み増し。

3週連続の買い越しで直近4週累計+3兆9,217億円。

外債購入に伴う円売りは一般に円安方向への圧力と整合的だが、為替ヘッジの有無により実際の為替への影響は異なる点に留意が必要だ。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。