本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-05-21 07:39)

📺 動画で詳細な解説を見る

決算サマリー:過去最高売上816億ドルの衝撃

エヌビディアの最新決算速報です。

2027年度第1四半期、売上高は816億ドルと過去最高を更新。

前年同期比プラス85パーセント、前四半期比でもプラス20パーセントという圧倒的な成長を記録しました。

GAAP希薄化EPSは2.39ドルで前年比プラス214パーセント。

Non-GAAPベースでも1.87ドルと前年比プラス140パーセントです。

次期Q2のガイダンスは910億ドルと、さらなる加速を示唆。

加えて800億ドルの追加自社株買い承認と、四半期配当を0.01ドルから0.25ドルへ25倍に引き上げるという大型株主還元策も同時発表されました。

これが今回の決算の全体像です。

データセンター深掘り:752億ドルの内訳と成長エンジン

データセンター部門の内訳を深掘りします。

752億ドルという数字の中身は、新区分でハイパースケールが379億ドル、AIクラウド・産業・企業を束ねるACIEが374億ドルと、ほぼ半々の構成です。

特筆すべきはACIEの前四半期比プラス31パーセントという加速で、ハイパースケーラー以外の顧客層への拡大が着実に進んでいます。

旧区分ではネットワーキングが前年比プラス199パーセントと、コンピュートを大幅に上回る成長率を示しており、NVLinkやSpectrum-Xへの需要が爆発的に拡大していることが分かります。

一方、中国向けHopperチップの出荷は今四半期ゼロ。

前年同期の46億ドルが完全に消滅しており、輸出規制リスクの現実を直視する必要があります。

収益性分析:粗利益率75%維持の意味と費用拡大の実態

収益性の観点から今決算を読み解きます。

Non-GAAP粗利益率は75.0パーセントと、前年同期の60.8パーセントから大幅に改善しました。

この改善の主因は、前年に計上されたH20チップの在庫評価損45億ドルが剥落したことです。

粗利益率は前四半期比でわずか0.1ポイントの低下にとどまり、Blackwellアーキテクチャが売上の大半を占める中でも高水準を維持しています。

一方、営業費用は前年比プラス52パーセントと急拡大。

人員増加と報酬引き上げ、インフラコスト、新製品開発費が主因です。

GAAP純利益が583億ドルと突出して見えるのは、保有する株式の含み益159億ドルが計上されているためで、Non-GAAPベースの455億ドルが実態に近い数字です。

次期Q2ガイダンスと中国リスク:910億ドルの前提条件

次期Q2のガイダンスを詳しく見ていきます。

売上高910億ドルという数字は、前四半期比プラス11.5パーセントの成長継続を示す強い数字です。

しかし、この数字には重大な前提条件が付いています。

中国向けデータセンターコンピュート売上をゼロと仮定している点です。

前年同期には46億ドルあった中国向け売上が完全に消滅した状態でも、これだけの成長を見込んでいるという事実は、それ以外の地域での需要の強さを物語っています。

粗利益率は75パーセント水準を維持する見通しで、収益性の安定も確認できます。

一方、CFOコメントでは、Q2に連邦・州の推定税金納付が大幅に増加する見込みであることも明記されており、キャッシュフローへの一時的な影響には注意が必要です。

エッジコンピューティングと株主還元:もう一つの成長軸

データセンター以外の動向も確認します。

エッジコンピューティング部門は64億ドルで前年比プラス29パーセント。

Blackwellワークステーションが好調な一方、コンシューマーPC需要はメモリ価格の高騰を背景に低調でした。

自動車分野ではBYD、現代自動車、起亜、日産がDRIVE Hyperionプラットフォームを採用するなど、物理AIの普及が着実に進んでいます。

株主還元面では、Q1の還元総額が200億ドルと過去最高を更新。

800億ドルの追加自社株買い承認と配当25倍増は、経営陣の強い自信の表れと言えます。

フリーキャッシュフローは486億ドルに達し、財務体力の強さが際立ちます。

在庫は前四半期比20パーセント増の258億ドルですが、これは需要に対応するための戦略的な積み増しとCFOが説明しています。

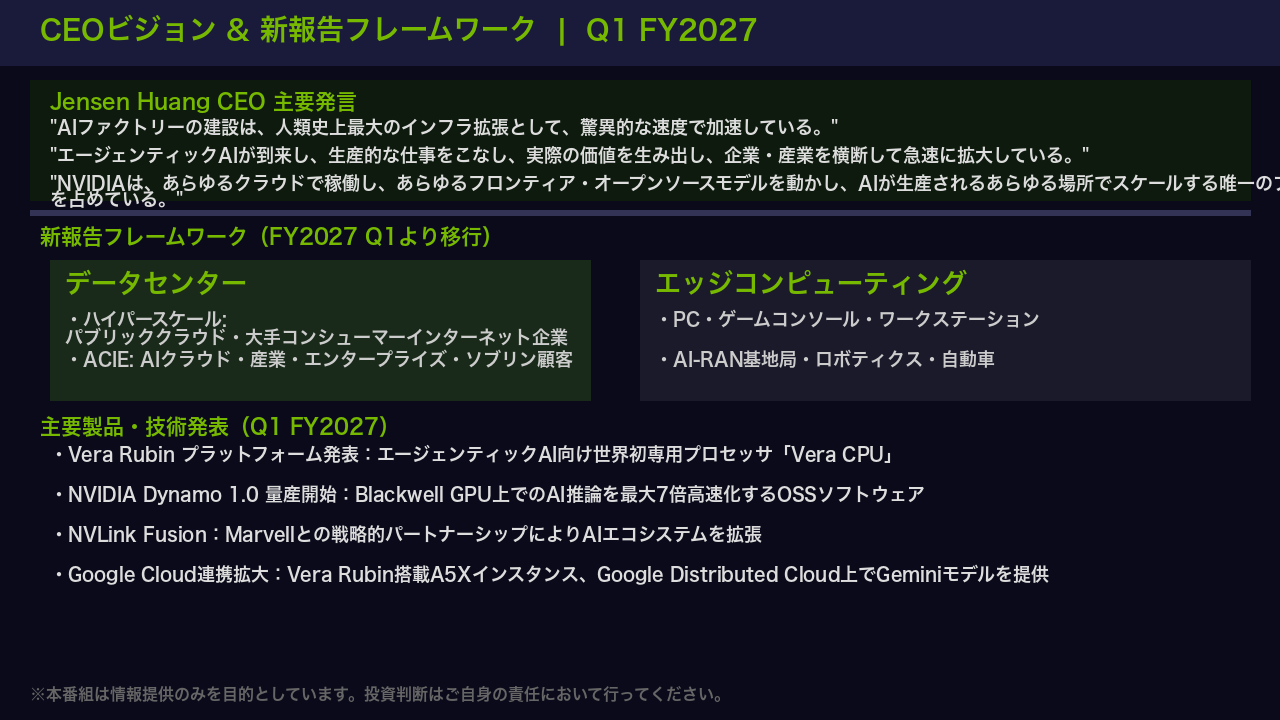

CEOビジョンと新報告フレームワーク:AIファクトリー時代の戦略

ジェンセン・ファンCEOのビジョンと、今後の戦略的方向性を整理します。

CEOは「AIファクトリーの建設は人類史上最大のインフラ拡張」と断言し、エージェンティックAIが実際の経済価値を生み出す段階に入ったと強調しました。

この認識のもと、NVIDIAは今四半期から報告フレームワークを刷新。

データセンターをハイパースケールとACIEに分け、エッジコンピューティングを独立した柱として位置づけました。

これは単なる会計上の変更ではなく、ハイパースケーラー依存から多様な顧客基盤への移行という戦略的シフトを反映しています。

製品面では、エージェンティックAI向け専用プロセッサ「Vera CPU」を搭載したVera Rubinプラットフォームを発表。

オープンソースのDynamo 1.0はBlackwell GPU上でのAI推論を最大7倍高速化するとされており、ソフトウェアエコシステムの強化も着実に進んでいます。

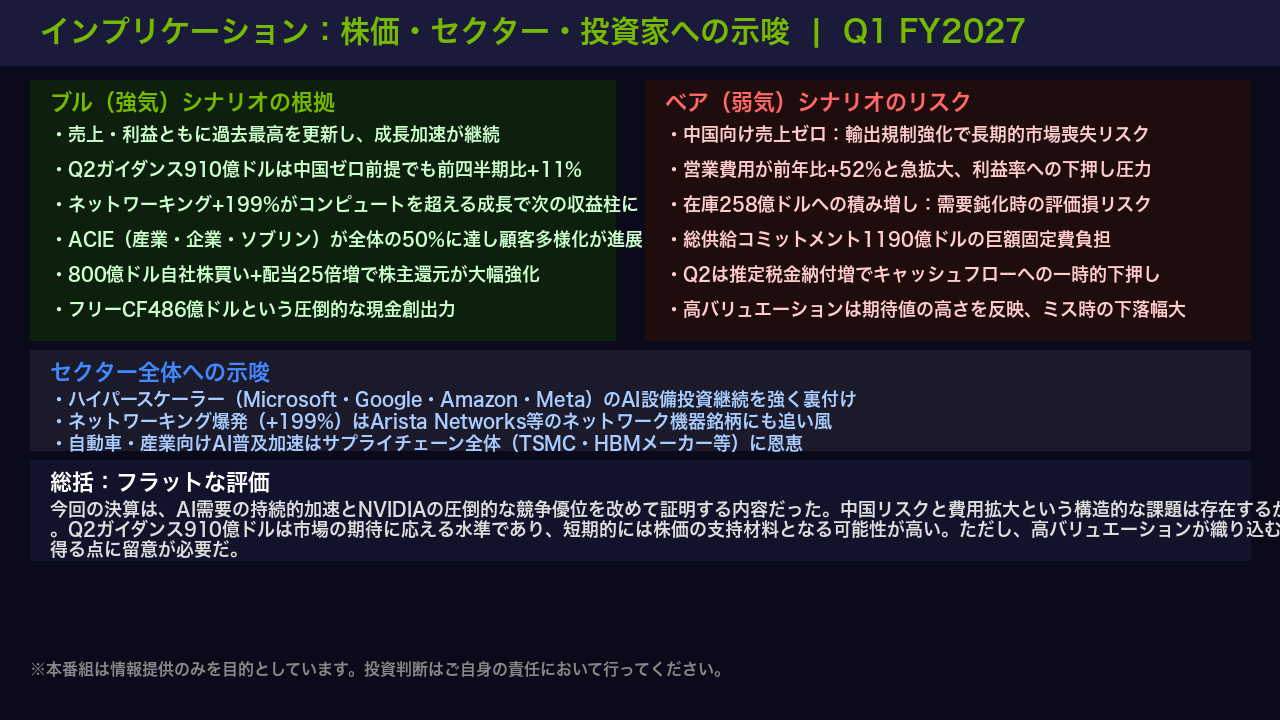

インプリケーション:株価・セクターへの示唆と投資家への提言

最後に、この決算が株価とセクター全体に何を示唆するかを整理します。

強気の根拠は明確です。

売上・利益の過去最高更新、中国ゼロ前提でも前四半期比プラス11パーセントのQ2ガイダンス、ネットワーキングの爆発的成長、そして800億ドルの自社株買いと配当25倍増という株主還元の大幅強化。

これらは、AIインフラ投資サイクルがまだ初期段階にあることを示唆しています。

一方、リスクも直視すべきです。

中国向け売上の完全消滅、営業費用の急拡大、1190億ドルに達する供給コミットメントの固定費負担は、需要が鈍化した際の下振れリスクを内包しています。

セクター全体への示唆としては、ハイパースケーラーのAI設備投資継続を強く裏付けるとともに、ネットワーキング機器や半導体サプライチェーン全体への追い風が続くことを示しています。

強さと弱さを冷静に見極めた上で、ご自身の投資判断に役立てていただければ幸いです。

※本番組は情報提供のみを目的としています。

投資に関する最終決定は、ご自身の判断でお願いいたします。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。