本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-05-21 09:56)

📺 動画で詳細な解説を見る

The Ultimate Summary: 4月貿易統計の決定的インサイト

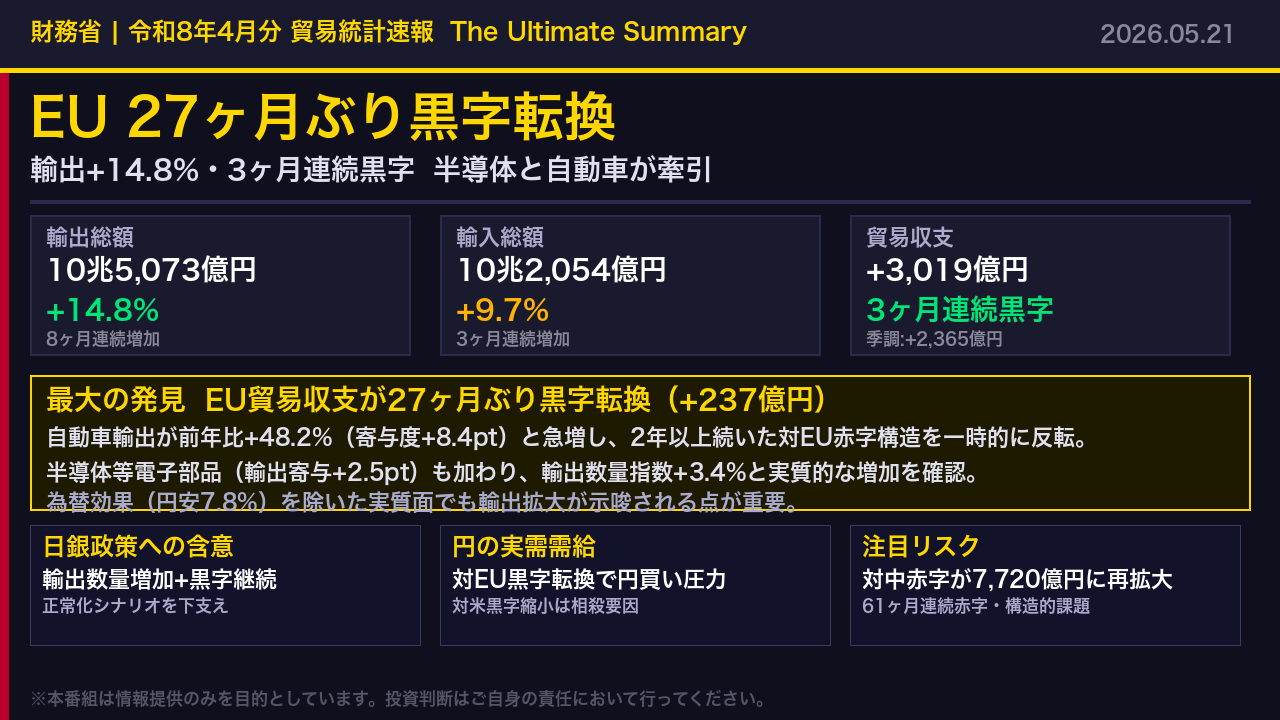

令和8年5月21日、財務省が4月分の貿易統計速報を発表した。

輸出は10兆5,073億円、前年比プラス14.8%で8ヶ月連続の増加。

輸入は10兆2,054億円、プラス9.7%で3ヶ月連続の増加。

差引の貿易収支は3,019億円の黒字で、3ヶ月連続の黒字を維持した。

今回のデータで最も注目すべき事実は、対EUの貿易収支が237億円の黒字へ転換したことだ。

これは実に27ヶ月ぶりの黒字転換であり、2年以上続いた対EU赤字構造の一時的な反転を意味する。

この転換を主導したのは自動車輸出の急増で、前年比プラス48.2%、寄与度プラス8.4ポイントという突出した数字を記録した。

さらに輸出数量指数がプラス3.4%と2ヶ月連続で増加しており、円安効果だけでなく実質的な輸出量の拡大が確認できる点が重要だ。

一方でリスク面も見逃せない。

対中国の貿易赤字は7,720億円と3月の3,448億円から倍増に近い水準まで拡大し、61ヶ月連続の赤字が続いている。

対米黒字も5ヶ月連続で縮小中だ。

強弱が混在するデータだが、輸出の実質的な拡大と3ヶ月連続黒字は、日銀の政策正常化シナリオを下支えする材料として市場が注目する可能性がある。

輸出の構造:半導体と自動車が牽引する二本柱

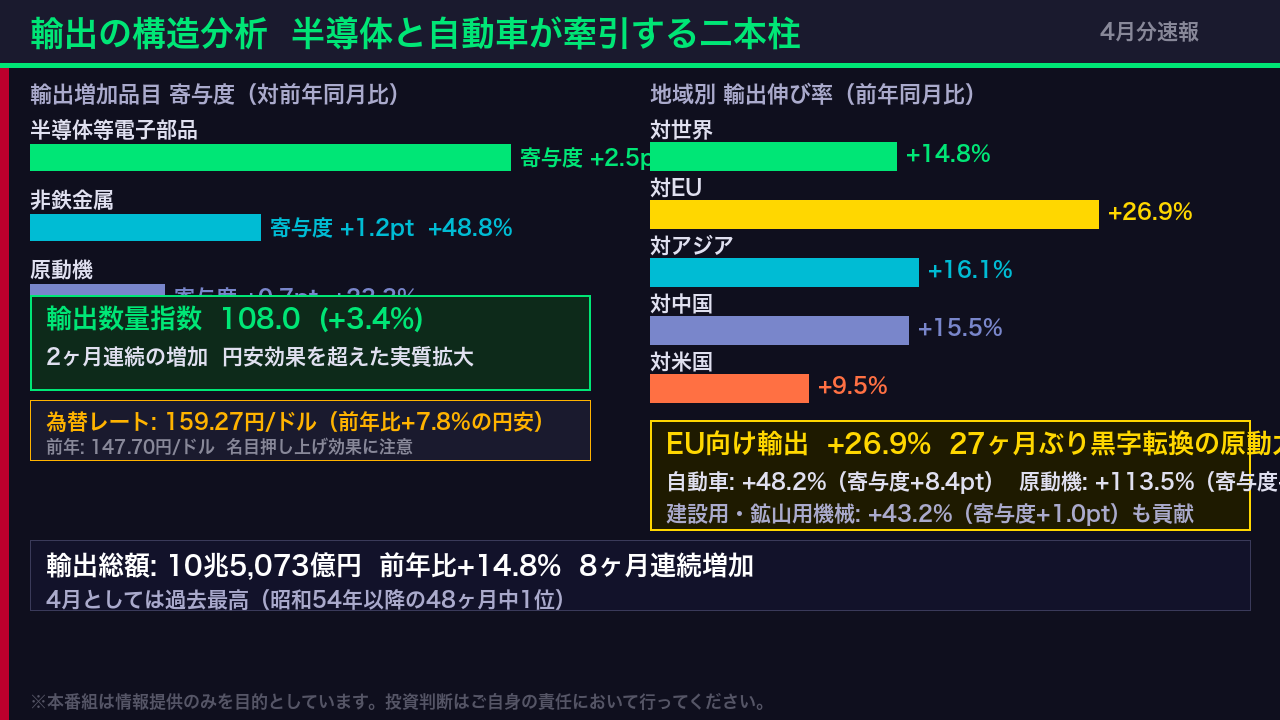

輸出の内訳を品目別・地域別に深掘りする。

4月の輸出総額は10兆5,073億円、前年比プラス14.8%で、4月としては昭和54年以降の48ヶ月中1位という過去最高を記録した。

品目別の寄与度を見ると、半導体等電子部品がプラス2.5ポイントでトップ、非鉄金属がプラス1.2ポイント、原動機がプラス0.7ポイントと続く。

ここで重要なのが輸出数量指数だ。

108.0と前年比プラス3.4%で2ヶ月連続の増加を記録している。

4月の為替レートは1ドル159円27銭と前年比7.8%の円安水準にあり、名目の輸出額を押し上げる効果があることは差し引いて考える必要がある。

しかし数量指数がプラスを維持していることは、円安効果だけでなく実質的な輸出量の拡大が起きていることを示唆する。

地域別では、EU向けの伸びが際立っている。

プラス26.9%と全地域の中で最も高い伸び率を記録。

自動車がプラス48.2%、寄与度プラス8.4ポイントという突出した数字を叩き出し、原動機もプラス113.5%と急増した。

この自動車・機械類の急増こそが、27ヶ月ぶりのEU黒字転換を実現した最大の原動力だ。

対アジア輸出もプラス16.1%と堅調で、半導体等電子部品が寄与度プラス4.4ポイントと牽引している。

EU 27ヶ月ぶり黒字転換:構造変化か一時的集中か

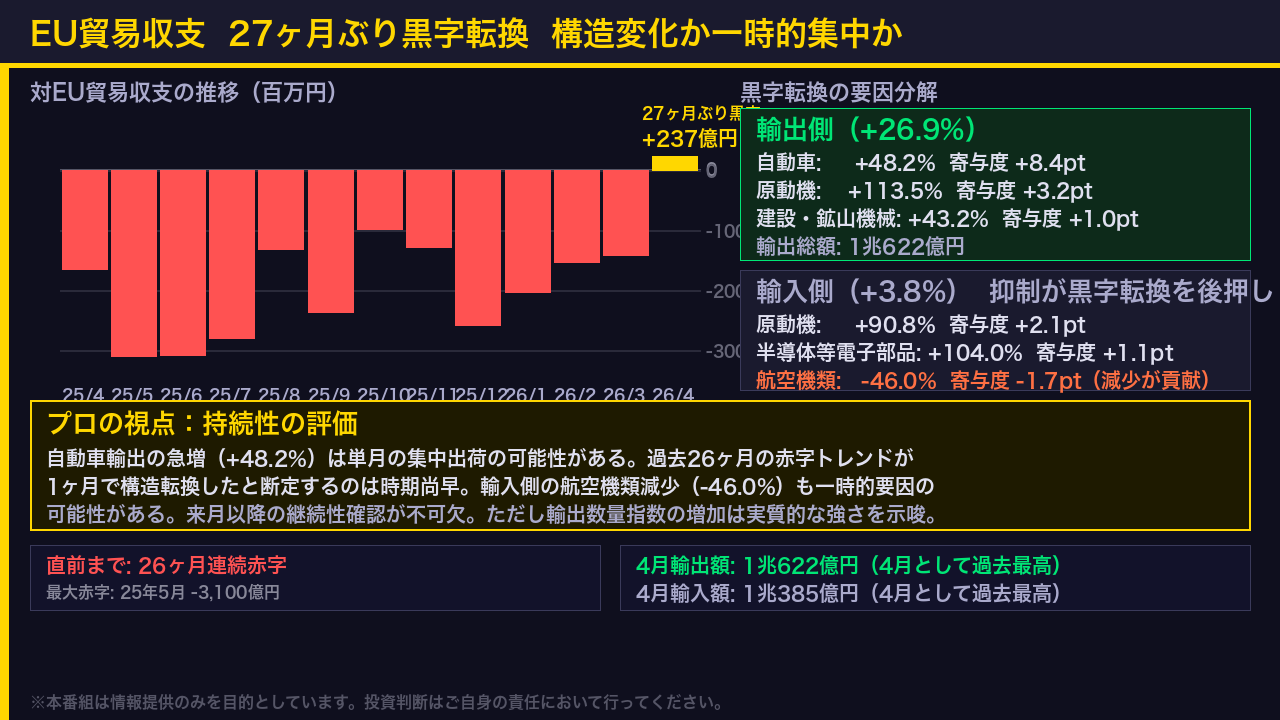

今回のデータで最も際立つ事実、対EUの貿易収支が27ヶ月ぶりに黒字へ転換した点を徹底的に深掘りする。

4月の対EU収支はプラス237億円。

直前の26ヶ月は一度も黒字がなく、2025年5月には3,100億円近い赤字を記録していた。

この急転換の要因を分解すると、輸出側では自動車がプラス48.2%、寄与度プラス8.4ポイントという突出した数字が主役だ。

原動機もプラス113.5%と急増し、建設・鉱山用機械もプラス43.2%と続く。

輸入側では、航空機類がマイナス46.0%と大幅に減少し、寄与度マイナス1.7ポイントと黒字転換を後押しした。

ここでプロの視点から冷静に評価する必要がある。

自動車輸出のプラス48.2%という急増は、単月への集中出荷の可能性を排除できない。

26ヶ月続いた赤字構造が1ヶ月のデータで構造転換したと断定するのは時期尚早だ。

輸入側の航空機類減少も一時的な要因である可能性がある。

ただし、輸出数量指数がプラスを維持していることは、実質的な輸出競争力の改善を示唆する材料として評価できる。

来月以降のデータで継続性を確認することが、この黒字転換の本質的な意味を判断する上で不可欠だ。

対米・対中:二つの構造的課題

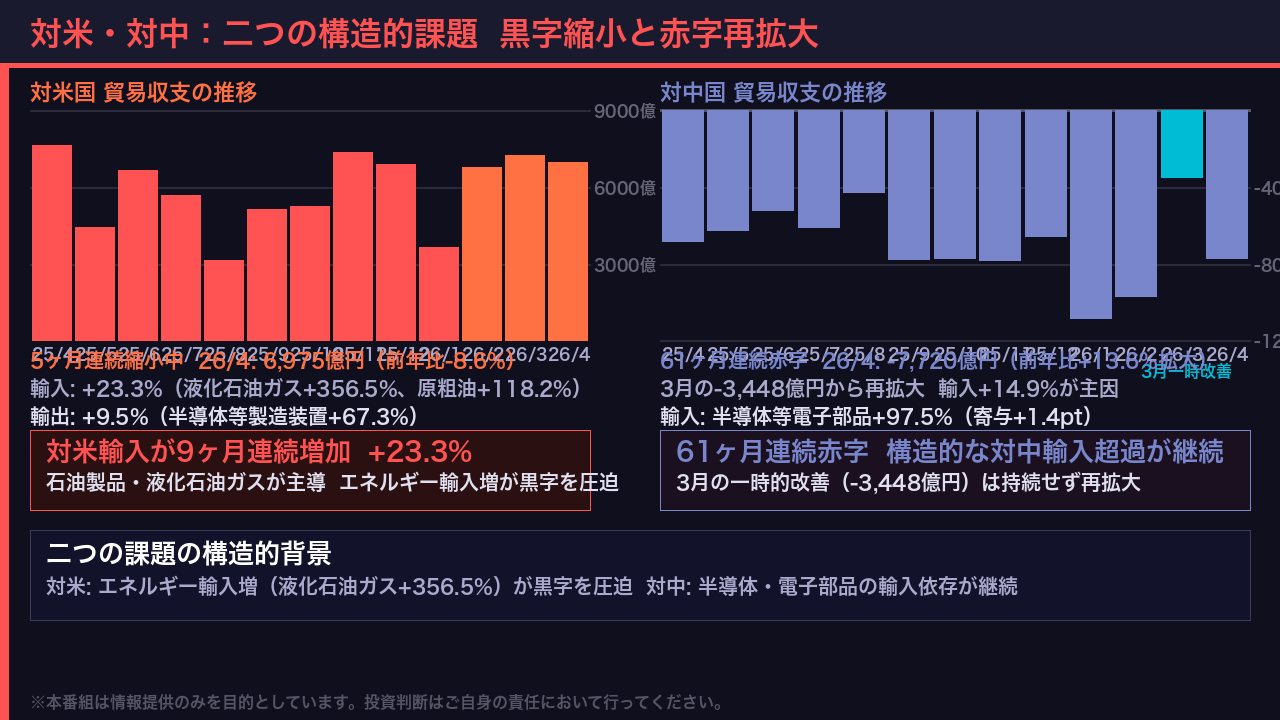

EU黒字転換の一方で、対米と対中という二つの構造的課題を直視する必要がある。

まず対米国。

4月の対米黒字は6,975億円で、前年比マイナス8.6%と5ヶ月連続の縮小が続いている。

輸出はプラス9.5%と増加しているが、輸入がプラス23.3%と9ヶ月連続で増加しており、黒字を圧迫している。

輸入の内訳を見ると、液化石油ガスがプラス356.5%、原粗油がプラス118.2%と、エネルギー関連の輸入急増が際立つ。

エネルギー輸入の増加が対米黒字縮小の主要因の一つとして考えられる。

次に対中国。

4月の対中赤字は7,720億円で、前年比プラス13.6%と赤字が拡大した。

3月は一時的に3,448億円まで縮小していたが、4月に再び急拡大している。

61ヶ月、つまり5年以上にわたって連続赤字が続いており、構造的な対中輸入超過の状態が固定化している。

輸入の主役は半導体等電子部品でプラス97.5%、寄与度プラス1.4ポイントだ。

電子部品・通信機器の対中輸入依存が続いていることを示唆する。

この二つの課題は、EU黒字転換というポジティブなニュースと並行して存在する構造的な問題として、継続的な注視が必要だ。

輸入の構造:数量減少と価格効果の分離

輸入側のデータを精査すると、表面的な数字の裏に重要な構造が見えてくる。

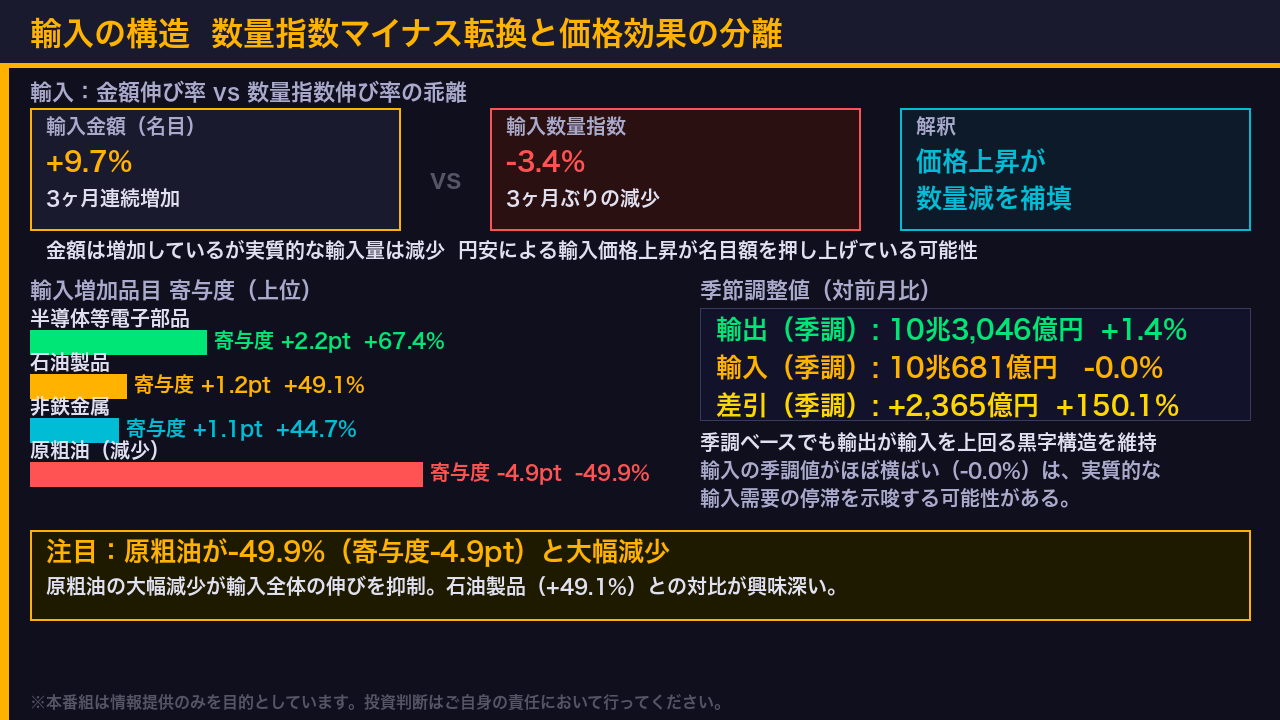

4月の輸入金額は10兆2,054億円、前年比プラス9.7%と3ヶ月連続の増加だ。

しかし輸入数量指数は97.4と前年比マイナス3.4%で、3ヶ月ぶりの減少に転じた。

この乖離が示すのは、輸入の名目額は増えているが実質的な輸入量は減少しているという構造だ。

円安による輸入価格の上昇が名目額を押し上げている可能性が考えられる。

品目別の寄与度を見ると、半導体等電子部品がプラス67.4%で寄与度プラス2.2ポイントとトップ。

石油製品がプラス49.1%で寄与度プラス1.2ポイント、非鉄金属がプラス44.7%で寄与度プラス1.1ポイントと続く。

一方で際立つのが原粗油のマイナス49.9%、寄与度マイナス4.9ポイントという大幅な減少だ。

原粗油の急減が輸入全体の伸びを大きく抑制している。

石油製品の増加と原粗油の減少が並存しているのは興味深い対比だ。

季節調整値を見ると、輸入は前月比マイナス0.0%とほぼ横ばいで、輸出のプラス1.4%と対照的だ。

季調ベースでも輸出が輸入を上回る黒字構造が維持されており、差引はプラス2,365億円と前月比プラス150.1%の大幅改善を示している。

市場インプリケーション:日銀・円・株式セクターへの示唆

最後に、今回のデータが市場に与える示唆を「根拠の鎖」の形式で整理する。

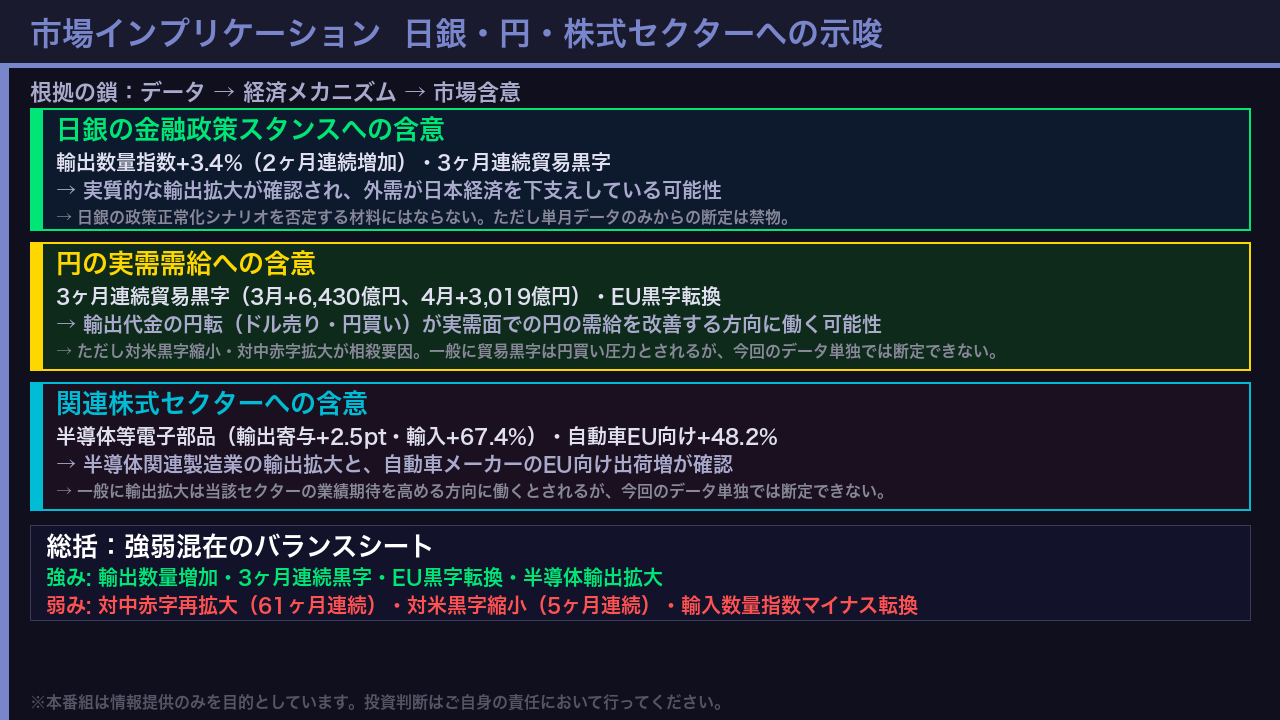

まず日銀の金融政策スタンスへの含意だ。

輸出数量指数がプラス3.4%と2ヶ月連続で増加し、3ヶ月連続の貿易黒字が確認された。

これは実質的な輸出拡大が外需を通じて日本経済を下支えしている可能性を示唆する。

この事実は、日銀の政策正常化シナリオを否定する材料にはならない。

ただし単月のデータのみから政策方向を断定することは禁物だ。

次に円の実需需給への含意。

3ヶ月連続の貿易黒字とEU黒字転換は、輸出代金の円転を通じて実需面での円の需給を改善する方向に働く可能性がある。

一般に貿易黒字は円買い圧力とされているが、対米黒字の縮小と対中赤字の拡大が相殺要因として存在しており、今回のデータ単独では断定できない。

株式セクターについては、半導体等電子部品の輸出拡大と自動車のEU向け急増が確認されており、一般に輸出拡大は当該セクターの業績期待を高める方向に働くとされるが、これも今回のデータ単独では断定できない。

総括すると、今回の4月貿易統計は強弱が混在するデータだ。

輸出数量の増加と3ヶ月連続黒字、EU黒字転換はポジティブな材料。

一方で61ヶ月連続の対中赤字と5ヶ月連続の対米黒字縮小、輸入数量指数のマイナス転換はリスク要因として残る。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。