本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-05-19 10:55)

📺 動画で詳細な解説を見る

The Ultimate Summary:8対1の圧倒的多数、しかし次は「様子見」を示唆

5月5日に公表されたRBAの議事要旨から、最も重要な事実を提示する。

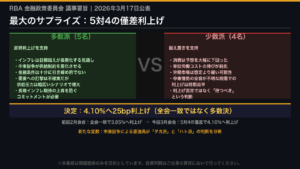

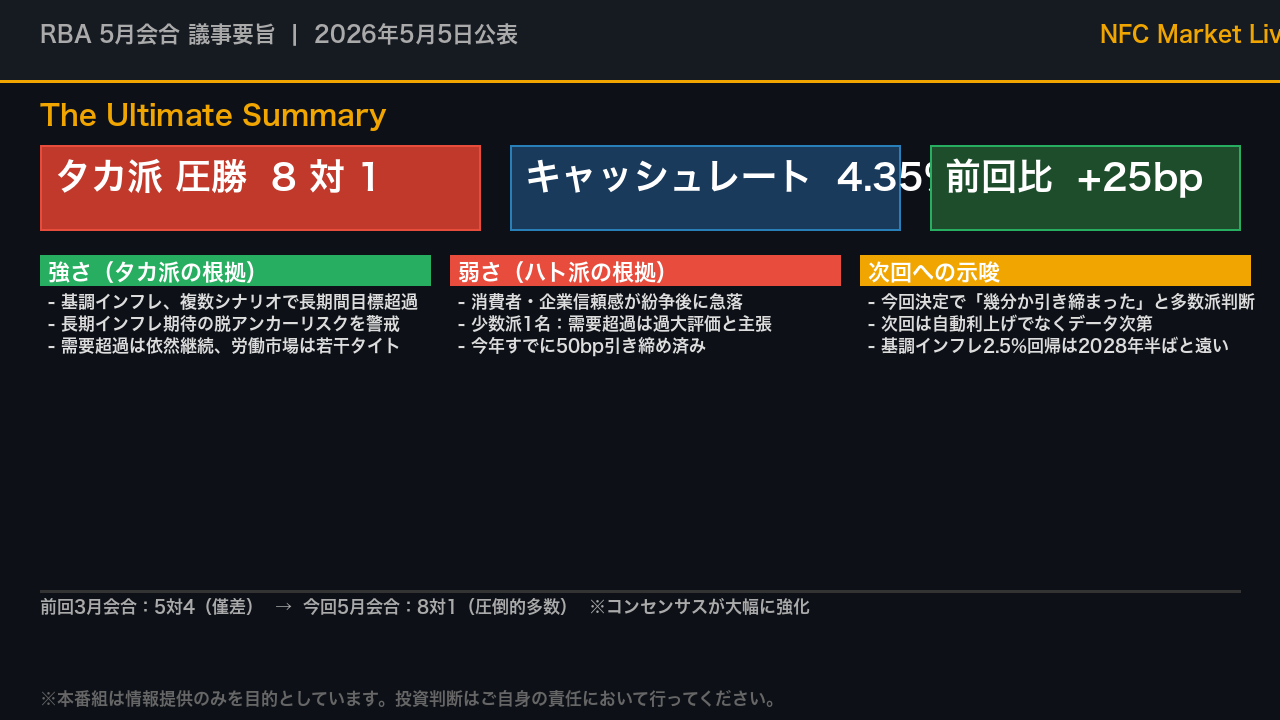

結論から言えば、8対1という圧倒的多数でキャッシュレートを4.35%へ引き上げた。

前回3月会合の5対4という僅差から、コンセンサスが劇的に強化された点が最大のサプライズだ。

多数派8名の根拠は3点に集約される。

第一に、基調インフレが中東紛争の複数シナリオにわたって長期間目標を上回ること。

第二に、長期インフレ期待の脱アンカーリスクへの警戒。

第三に、需要超過と若干タイトな労働市場の継続だ。

一方、唯一の反対票を投じた1名の委員は、需要超過は多数派の評価より小さく、紛争長期化が需要を大きく押し下げると判断した。

そして最も重要な次回への示唆として、多数派委員は今回の決定により「金融環境はおそらく幾分か引き締まった状態になる」と明示し、次回会合に向けて状況を見極める空間が生まれたと述べた。

これは次回が自動的な追加利上げではなく、データ次第であることを示す。

前回3月会合との比較:何が変わったか

前回3月会合と今回5月会合を比較すると、何が変わったかが鮮明になる。

最大の変化は投票結果だ。

3月の5対4という僅差から、5月は8対1へと劇的にコンセンサスが強化された。

これは単純な票数の変化ではなく、委員たちの確信度が高まったことを意味する。

インフレ認識については、3月時点ですでに上振れリスクを認識していたが、5月会合では中東紛争の影響が経済データに反映され始め、基調インフレが複数シナリオにわたって長期間目標を上回るという見通しがより強固になった。

労働市場は概ね横ばいで、一部指標に軟化の兆しが見られるが、全体として依然若干タイトという評価は維持された。

そして最も重要な変化が次回への示唆だ。

3月会合では「更なる引き締めが近く必要」という前のめりなスタンスだったのに対し、今回は「今回の決定で金融環境はおそらく幾分か引き締まった状態になる」と述べ、次回会合に向けて状況を見極める空間が生まれたと明示した。

これはポーズ、すなわち一時停止の可能性を示唆する重要な文言の変化だ。

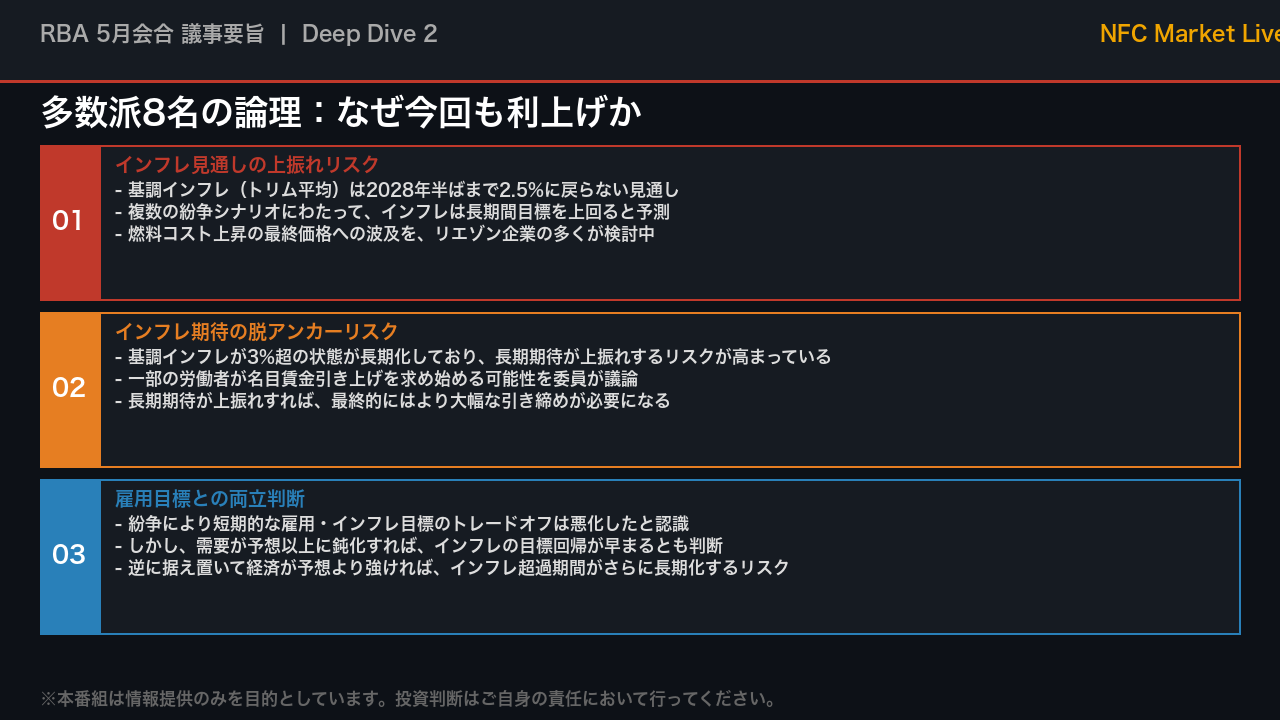

多数派8名の論理:なぜ今回も利上げか

多数派8名がなぜ今回も利上げを選択したのか、その論理を3つの柱で整理する。

第一の柱はインフレ見通しの上振れリスクだ。

スタッフの基準シナリオでは、基調インフレ(トリム平均)は2028年半ばまで2.5%に戻らない。

さらに、中東紛争が長期化する複数の逆風シナリオにおいても、インフレは長期間目標を上回ると予測された。

RBAのリエゾンプログラムでは、消費者向け企業の多くが燃料コスト上昇の最終価格への転嫁を検討中と報告しており、これが委員たちの警戒感を高めた。

第二の柱はインフレ期待の脱アンカーリスクだ。

基調インフレが3%超の状態が長期化しており、長期期待が上振れするリスクが高まっていると多くの委員が認識した。

一部の労働者が名目賃金引き上げを求め始める可能性も議論された。

もし長期期待が上振れすれば、最終的にはより大幅な引き締めが必要になるという論理だ。

第三の柱は雇用目標との両立判断だ。

多数派は、需要が予想以上に鈍化すれば、むしろインフレの目標回帰が早まるという論理で、利上げが雇用目標とも整合すると判断した。

少数派1名の論理:なぜ据え置きを主張したか

8対1の「1」、唯一の反対票を投じた委員の論理を丁寧に解剖する。

この委員の主張は3つの根拠に基づく。

第一の根拠は需要超過の規模評価の違いだ。

この委員は、紛争前の需要超過はスタッフおよび多数派委員の評価よりも小さかったと判断した。

今年すでに50ベーシスポイントの引き締めを実施済みであり、金融環境はすでに十分に引き締まりに近い可能性があるという評価だ。

第二の根拠は紛争長期化による需要下押しリスクへのより大きなウェイト付けだ。

中東紛争が長期化した場合、需要への下押し圧力がインフレ押し上げ圧力を上回る可能性が高いと判断し、追加利上げなしでもインフレは適切な期間内に目標に戻ると結論付けた。

第三の根拠は長期インフレ期待の安定性だ。

今年の50ベーシスポイントの引き締めによって、委員会のインフレ目標へのコミットメントは十分に示されており、長期期待が脱アンカーする懸念を持つには証拠が不十分と評価した。

この委員は「他の中央銀行が据え置きを選択したアプローチと整合する」とも述べており、国際的な文脈も根拠に挙げた点が興味深い。

経済見通し:基準シナリオと2つの逆風シナリオ

今回の議事要旨の特徴の一つは、スタッフが基準シナリオに加えて2つの逆風シナリオを準備した点だ。

これは不確実性の高さを反映している。

基準シナリオは2026年4月29日時点の市場価格を条件とし、2026年中にさらに60ベーシスポイントの利上げと油価の段階的低下を想定する。

この下でGDP成長は潜在成長率を下回り、底は約1.3%。

失業率は2028年半ばに4.7%まで上昇する。

ヘッドライン物価は6月期に4.8%でピークを打ち、基調インフレは2028年半ばにようやく2.5%に戻る見通しだ。

逆風シナリオ1は紛争長期化によるエネルギー供給のさらなる逼迫を想定し、基調インフレが予測期間全体にわたり基準を上回る。

逆風シナリオ2はさらに深刻で、紛争長期化に加えて信頼感の大幅悪化が需要を追加的に押し下げる。

この場合、近い将来は基準よりインフレが高いが、2028年には需要崩壊によってインフレが基準を下回るという逆転シナリオだ。

委員たちはこの3つのシナリオを念頭に置きながら、政策判断を行ったことになる。

インプリケーション:次回会合と市場への示唆

最後に、今回の議事要旨から導かれる市場へのインプリケーションを「根拠の鎖」の形式で整理する。

まず次回会合の方向性について。

多数派委員は今回の決定後に「金融環境はおそらく幾分か引き締まった状態になる」と明示し、「次回会合に向けて状況を見極める空間が生まれた」と述べた。

これは議事要旨に明記された事実であり、次回が自動的な追加利上げではなく、データ次第のスタンスへ移行した可能性を示唆する。

追加利上げが続くタカ派シナリオの条件は、基調インフレの高止まりまたは長期インフレ期待の上振れだ。

基準シナリオは2026年中にさらに60ベーシスポイントの利上げを想定しているが、これはあくまで市場価格を条件とした技術的仮定であることに注意が必要だ。

一方、利上げ停止・緩和転換の議論が浮上するハト派シナリオの条件は、消費者・企業信頼感の急落が実際の支出データに反映され始めること、そして労働市場の軟化が加速することだ。

次回会合までに注目すべき指標は、基調インフレの推移、長期インフレ期待の動向、消費者支出の実態データ、労働市場の動向、そして中東情勢の展開だ。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。