本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-05-14 10:07)

📺 動画で詳細な解説を見る

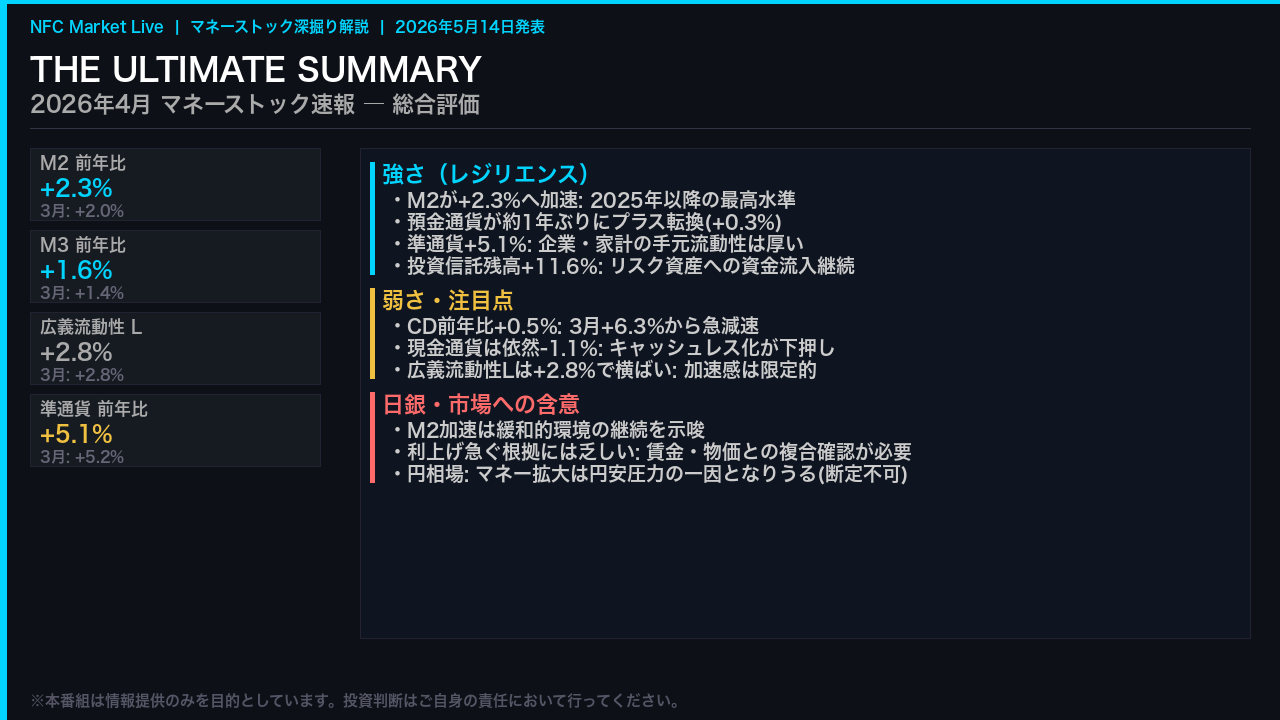

The Ultimate Summary: M2加速が示す緩和継続と利上げシナリオへの含意

2026年5月14日、日本銀行が4月のマネーストック速報を発表した。

最大のポイントはM2前年比伸び率が+2.3%へ加速したことだ。

3月の+2.0%から0.3ポイント上昇し、2025年以降で最も高い水準に達した。

M3も+1.6%へ加速し、広義流動性Lは+2.8%で前月と同水準を維持した。

強さの面では、預金通貨が前年比+0.3%と約1年ぶりにプラス圏に浮上し、準通貨も+5.1%と高水準を維持している。

企業・家計の手元流動性は依然として厚い。

一方で注意すべき点もある。

CDの前年比は+0.5%と3月の+6.3%から急減速し、現金通貨は-1.1%と低迷が続く。

広義流動性Lの加速感は限定的だ。

日銀への含意としては、M2の加速は緩和的な金融環境の継続を示唆するが、利上げを急ぐ直接的な根拠とはなりにくい。

植田総裁が次の利上げ判断に踏み切るには、賃金・物価データとの複合的な確認が引き続き必要と考えられる。

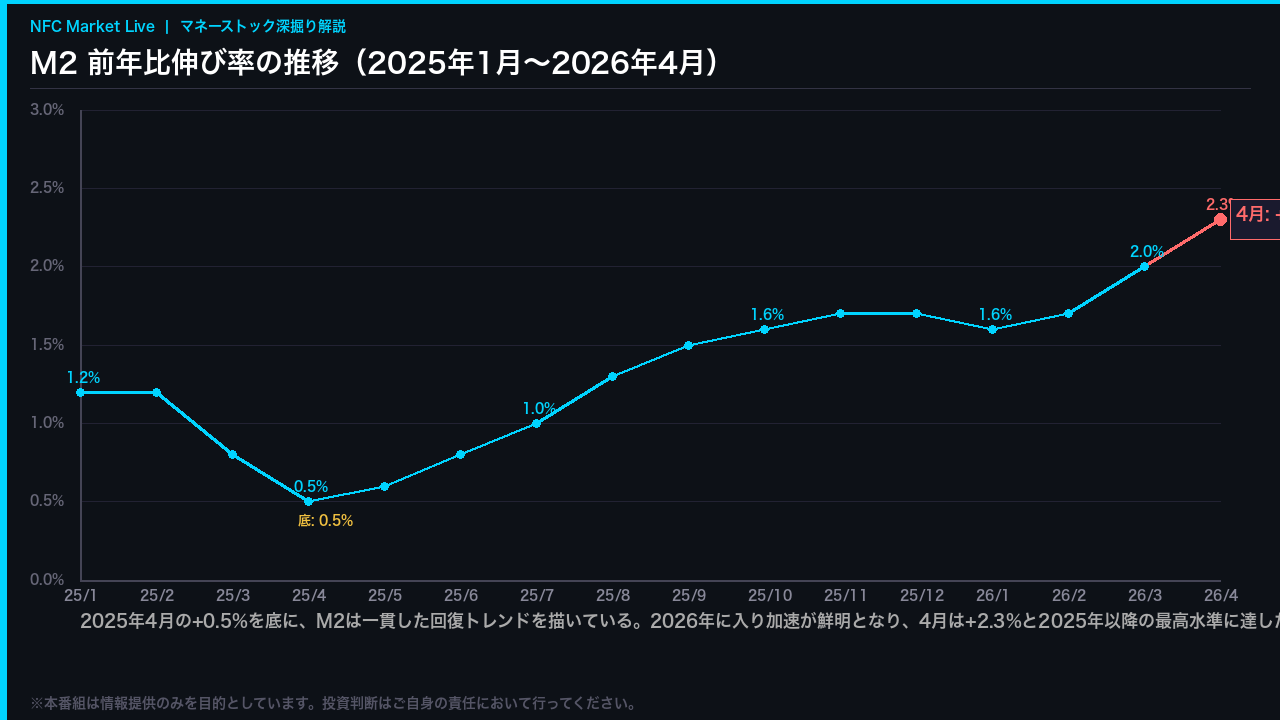

M2トレンド: 2025年以降の推移と加速の文脈

このスライドはM2前年比伸び率の推移を視覚化したものだ。

2025年4月の+0.5%を底として、M2は一貫した回復トレンドを描いてきた。

2025年後半から加速が始まり、2026年1月+1.6%、2月+1.7%、3月+2.0%、そして4月は+2.3%と、2025年以降で最も高い水準に達した。

この加速の背景を理解するために重要なのが、季節調整済み前月比年率の動きだ。

4月は+2.8%と、3月の+3.2%からは若干鈍化しているが、依然として高い水準にある。

つまり、前年比の加速は単月の急激な変化ではなく、数ヶ月にわたる緩やかな積み上げの結果であることが確認できる。

残高ベースでは4月のM2は1,295兆円と、3月比で約16兆円増加した。

この規模感は、日本経済における資金循環の底堅さを示唆する一方で、それ自体が直ちにインフレ圧力の高まりを意味するわけではない。

マネーストックの伸びが物価に波及するには、貨幣の流通速度や信用乗数など複数の経路を経る必要があるからだ。

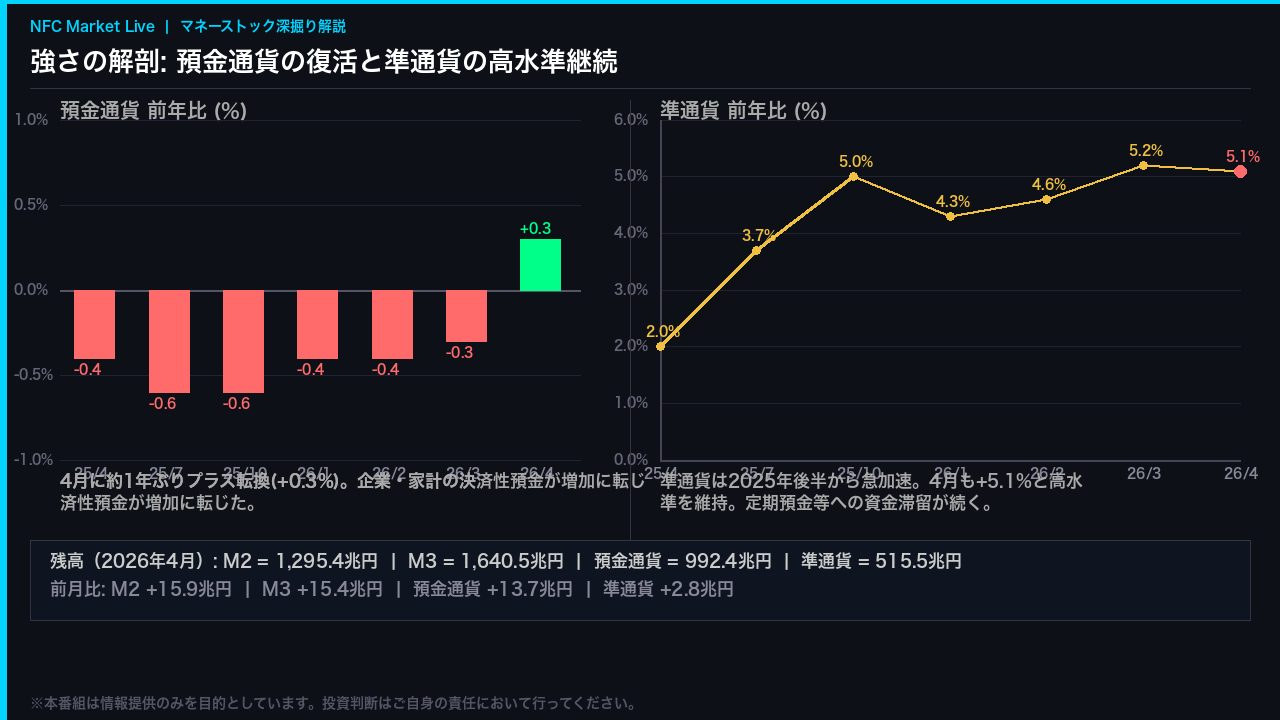

強さの解剖: 預金通貨の復活と準通貨の高水準継続

M2加速の内訳を分解すると、2つの重要な動きが浮かび上がる。

第一は預金通貨の復活だ。

預金通貨の前年比は4月に+0.3%と、2025年4月以来ほぼ1年ぶりにプラス圏に浮上した。

3月の-0.3%からの転換であり、企業・家計の決済性預金が増加に転じたことを示す。

残高ベースでは992.4兆円と、3月比で13.7兆円増加した。

第二は準通貨の高水準継続だ。

準通貨の前年比は+5.1%と、3月の+5.2%からほぼ横ばいで高水準を維持している。

準通貨とは定期預金や外貨預金などを指し、この高い伸びは企業・家計が手元に厚い流動性バッファーを積み上げていることを示唆する。

2025年後半から急加速した準通貨の伸びが、4月も継続していることは注目に値する。

ただし、準通貨の高水準が直ちに消費・投資の拡大につながるかどうかは、別途確認が必要だ。

資金が定期預金に滞留している状態は、必ずしも経済活動の活発化を意味しない。

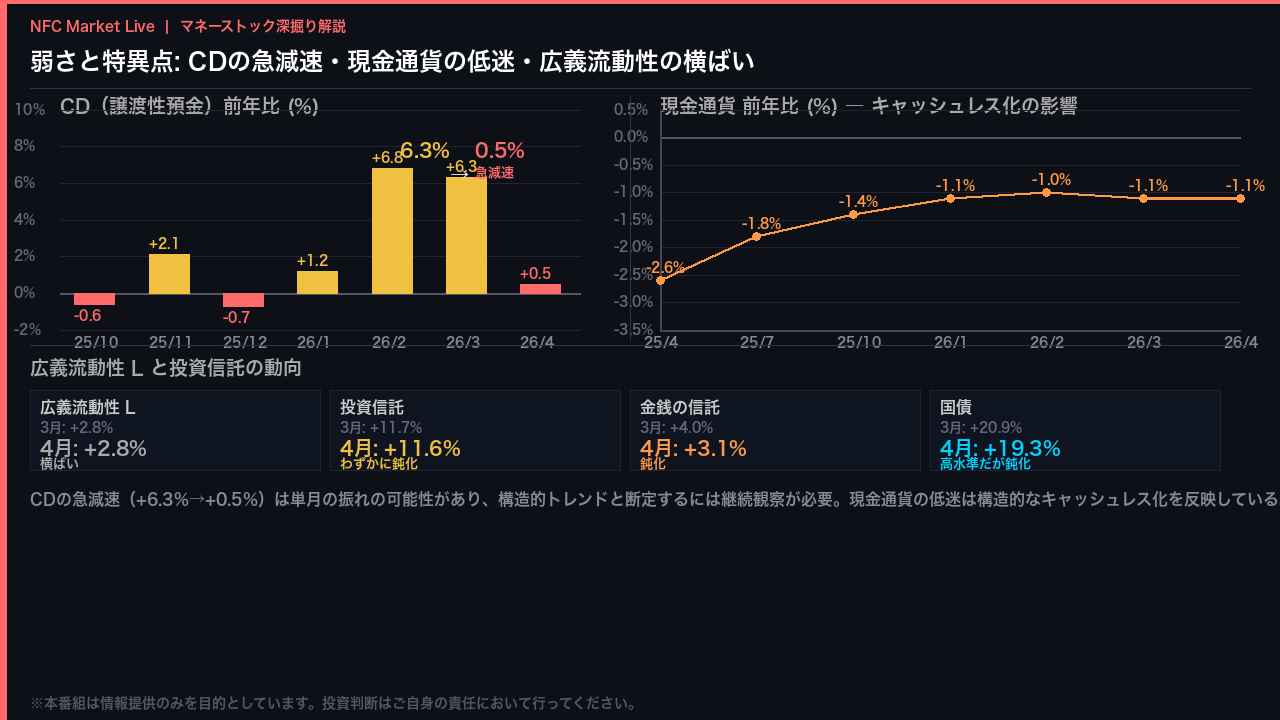

弱さと特異点: CDの急減速・現金通貨の低迷・広義流動性の横ばい

M2加速の裏側にある弱さと特異点を3つ指摘する。

第一はCDの急減速だ。

譲渡性預金の前年比は3月の+6.3%から4月は+0.5%へと急落した。

CDは企業の短期資金調達手段であり、この急減速は企業の短期借入需要の変化を示唆する可能性がある。

ただし、CDは月次の振れが大きい項目であり、単月のデータから構造的なトレンドを断定することは禁物だ。

継続的な観察が必要だ。

第二は現金通貨の低迷継続だ。

現金通貨の前年比は4月も-1.1%と、マイナス圏での推移が続いている。

これはキャッシュレス決済の普及という構造的な変化を反映しており、M2全体の伸びを下押しする要因となっている。

第三は広義流動性Lの横ばいだ。

Lは4月も+2.8%と3月と同水準にとどまり、加速感は見られない。

投資信託は+11.6%と依然高水準だが、3月の+11.7%からわずかに鈍化した。

金銭の信託も+3.1%と3月の+4.0%から鈍化している。

広義の資金量という観点では、加速の勢いは限定的と評価できる。

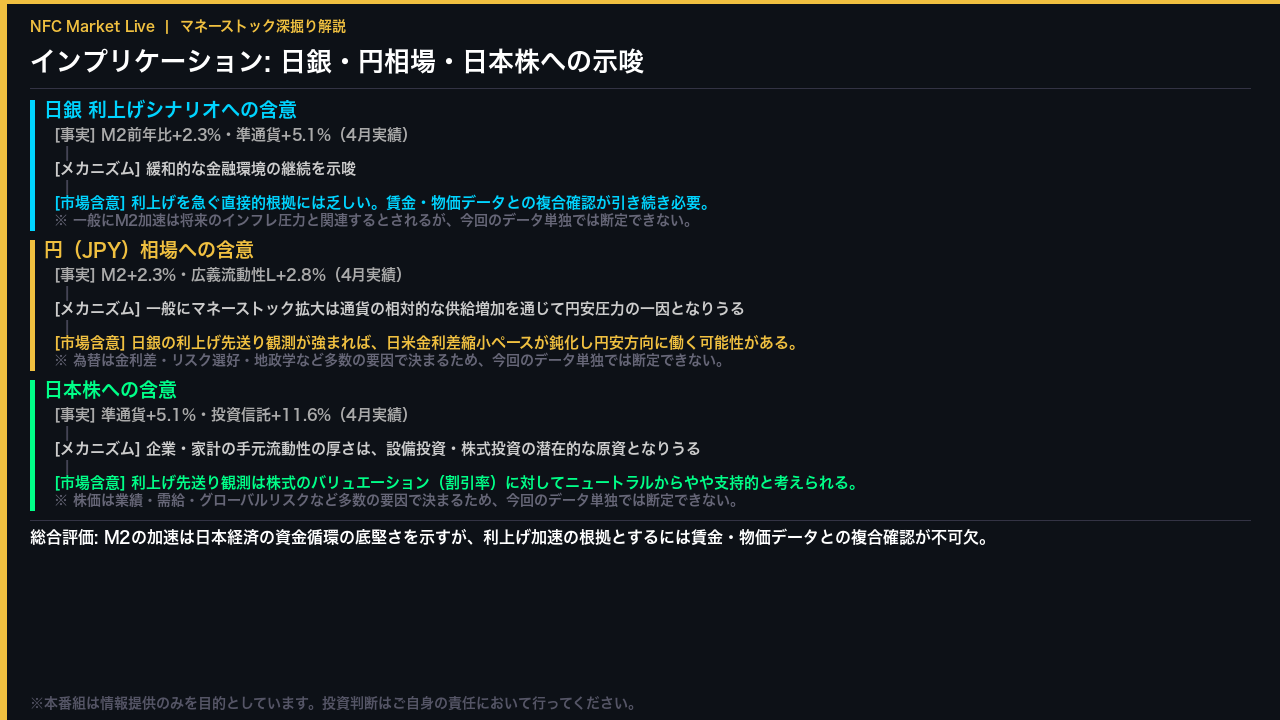

インプリケーション: 日銀利上げシナリオ・円相場・日本株への示唆

最後に、今回のデータが示す市場へのインプリケーションを「根拠の鎖」の形式で整理する。

日銀の利上げシナリオについては、M2前年比+2.3%・準通貨+5.1%という事実は、緩和的な金融環境の継続を示唆する。

一般にM2の加速は将来のインフレ圧力と関連するとされているが、今回のデータ単独では断定できない。

植田総裁が次の利上げ判断に踏み切るには、賃金・物価データとの複合的な確認が引き続き必要と考えられる。

円相場については、M2+2.3%・広義流動性L+2.8%という事実から、一般にマネーストックの拡大は通貨の相対的な供給増加を通じて円安圧力の一因となりうる。

ただし為替は金利差・リスク選好・地政学など多数の要因で決まるため、今回のデータ単独では断定できない。

日本株については、準通貨+5.1%・投資信託+11.6%という事実は、企業・家計の手元流動性の厚さを示し、設備投資や株式投資の潜在的な原資となりうる。

利上げ先送り観測は株式のバリュエーションに対してニュートラルからやや支持的と考えられるが、これも今回のデータ単独では断定できない。

総合評価として、今回のマネーストック速報は日本経済の資金循環の底堅さを示すデータだ。

しかし利上げ加速の根拠とするには、賃金・物価データとの複合的な確認が不可欠であることを強調しておきたい。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。