本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-05-14 10:11)

📺 動画で詳細な解説を見る

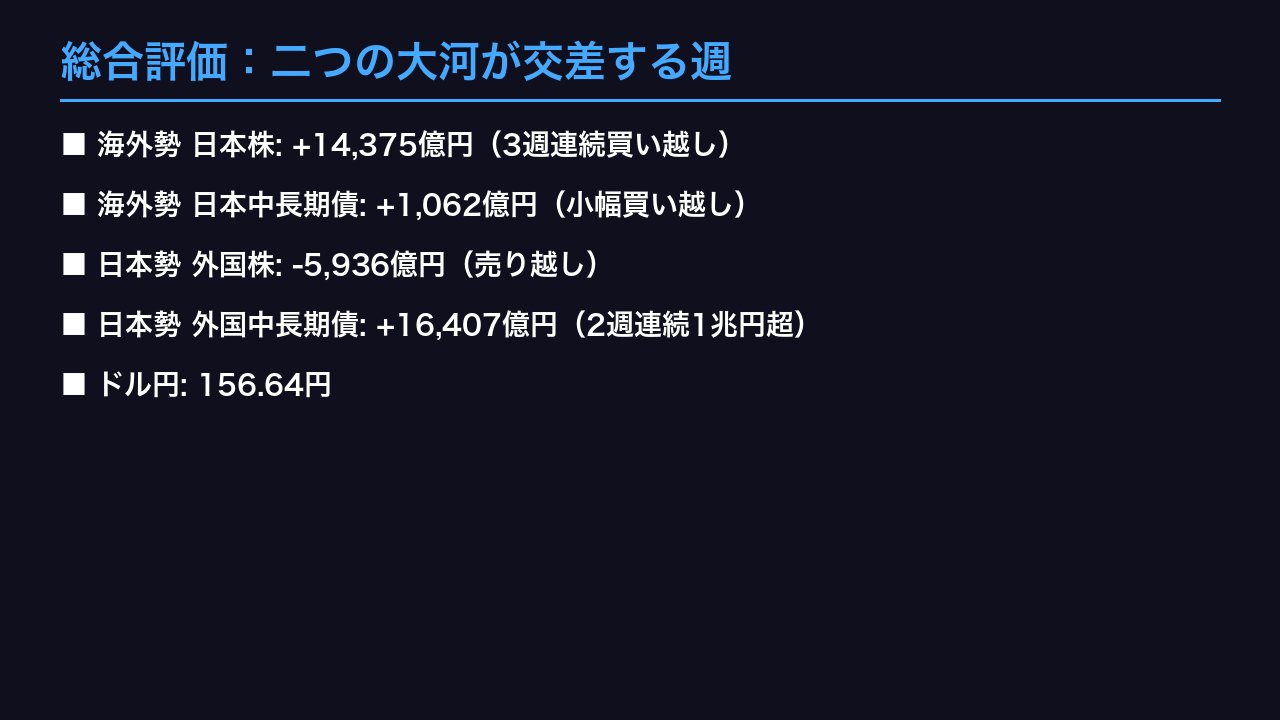

総合評価:二つの大河が交差する週

財務省が5月14日に発表した最新週(5月3日から9日)の対外・対内証券売買データを読み解く。

今週のデータが示す最大の特徴は、二つの巨大な資金の流れが同時進行している点だ。

一つ目は、海外勢による日本株への1兆4375億円という大規模な買い越し。

二つ目は、日本勢による外国中長期債への1兆6407億円という記録的な買い越し。

前者は円買い圧力、後者は円売り圧力として為替市場に作用する。

ドル円が156円64銭という水準で推移していることは、この二つの力が拮抗している状態を反映している可能性がある。

ただし、週次フローデータは単週の変動が大きく、この水準が均衡点であると断定することには慎重であるべきだ。

本編では、この二つの流れの背景と過去1年間のトレンドを徹底的に深掘りする。

過去1年間の資金フロー全体像:4つのシリーズ推移

過去1年間の週次フローを俯瞰すると、二つの際立った特徴が浮かび上がる。

まず海外勢の日本株フローだ。

2025年夏から秋にかけては概ね小幅な買い越しが続いていたが、2026年3月に入ると状況が一変する。

3月15日週に-2兆5110億円、3月22日週に-4兆4481億円という記録的な売り越しが発生した。

これは関税ショックや地政学的リスクの高まりを背景とした外国人投資家の日本株ポジション解消と解釈できる。

しかし4月以降は劇的な反転が起きた。

3月29日週に+2兆9518億円、4月5日週に+3兆9413億円、4月12日週に+2兆3818億円と、3週連続で大規模な買い越しが続き、今週も+1兆4375億円を記録した。

4月以降の累計買い越しは約10兆円を超える水準に達しており、3月の大規模売りを吸収しつつある。

一方、日本勢の外国中長期債フローは、断続的に大規模な買い越しが発生するパターンが続いており、高利回り外債への需要の根強さを示唆している。

海外勢の日本株フロー:3月ショックからの急速回復

海外勢の日本株フローを直近17週に絞って詳細に見ると、明確な三つのフェーズが確認できる。

第一フェーズは2026年1月から2月末にかけての「小幅買い越し継続期」。

週次で3000億円から1兆4000億円程度の買い越しが続いており、外国人投資家の日本株に対する基本的な需要が存在していたことを示す。

第二フェーズは3月中旬から3月末にかけての「急速な売り越し期」。

3月14日週に-1兆7725億円、3月21日週に-2兆5110億円、そして3月28日週には-4兆4481億円という記録的な売り越しが発生した。

3週間の累計売り越し額は約8兆7000億円に達する。

この時期はドル円が160円台に乗せており、円安進行と外国人の日本株売りが同時進行していた点は注目に値する。

第三フェーズは4月以降の「急速な買い戻し期」。

4月4日週に+2兆9518億円、4月11日週に+3兆9413億円と、過去最大級の買い越しが2週連続で発生した。

今週の+1兆4375億円を含む4月以降の累計買い越しは約10兆円を超えており、3月の売り越しを吸収しつつある。

ただし、この急速な回復が構造的なものか、あるいは一時的なポジション調整の反動なのかは、単週データからは断定できない。

日本勢の外国証券投資:外債への資金シフトが鮮明

日本の投資家(居住者)による対外証券投資を見ると、外国中長期債と外国株式の間で明確な資金シフトが起きている可能性がある。

外国中長期債フローは、今週+1兆6407億円、前週+2兆4064億円と2週連続で1兆円を超える大規模な買い越しを記録した。

1月末の+2兆811億円、2月21日週の+1兆8829億円など、直近数ヶ月を通じて断続的に大規模な買い越しが発生しており、日本の機関投資家が高利回りの外国債券を積極的に取得し続けている構図が示唆される。

一方、外国株式フローは今週-5936億円と売り越しに転じた。

前週は-2兆4253億円という大規模な売り越しを記録しており、日本勢が海外株式への資産配分を絞り込んでいる可能性がある。

ただし4月4日週には+1兆4343億円という大幅な買い越しも記録しており、週次の変動は非常に大きい。

この「外国債券への資金シフト」という構図は、円売り・ドル買いの継続的な圧力として為替市場に影響を与えている可能性がある。

ただし、為替ヘッジの有無によってその影響は大きく異なるため、この点は原文データからは確認できない。

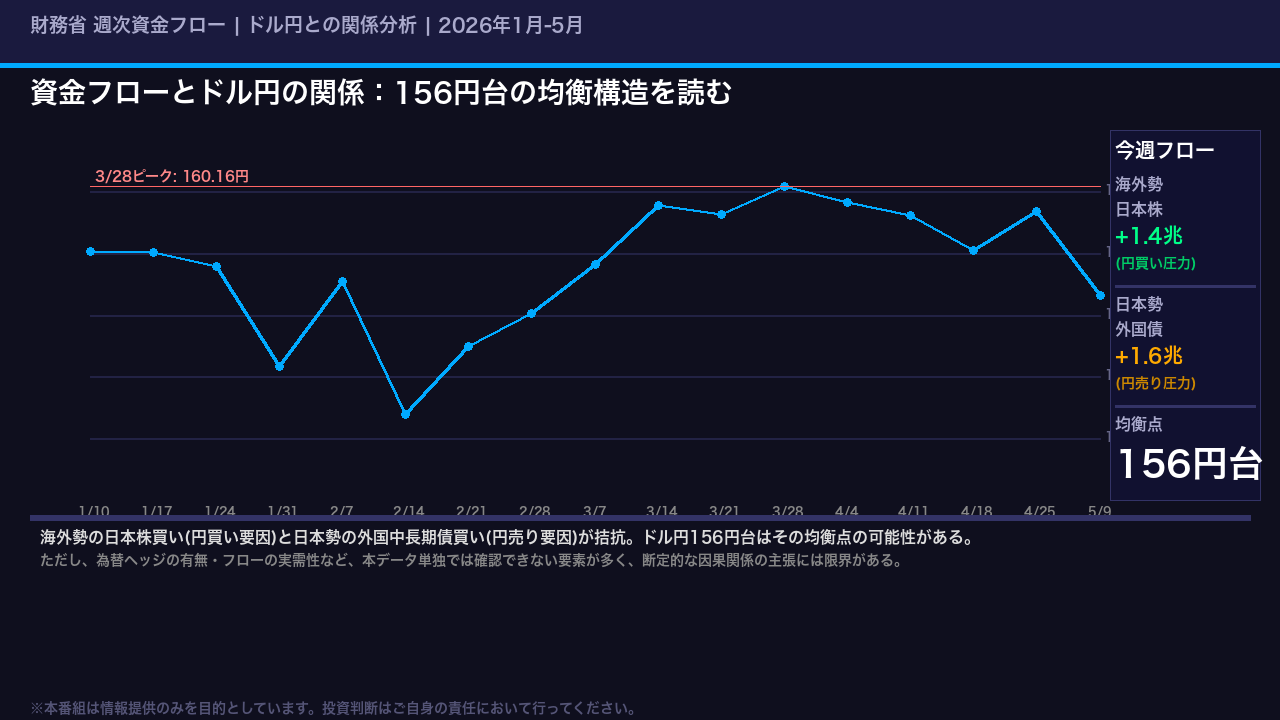

資金フローとドル円の関係:156円台の均衡構造

ドル円レートと資金フローの関係を分析すると、興味深い構図が浮かび上がる。

ドル円は3月28日週に160円16銭というピークをつけた後、4月以降は156円から159円台のレンジで推移している。

この変化の背景として、資金フローの観点から二つの力の拮抗が示唆される。

一方では、海外勢による日本株の大規模な買い越しが続いており、これは円買い・ドル売りの圧力として作用する可能性がある。

今週の+1兆4375億円を含む4月以降の累計は約10兆円を超える。

他方では、日本勢による外国中長期債の大規模な買い越しが継続しており、これは円売り・ドル買いの圧力として作用する可能性がある。

今週の+1兆6407億円、前週の+2兆4064億円と、こちらも大規模なフローが続いている。

この二つの力が拮抗した結果として、ドル円が156円台という水準で推移している可能性がある。

ただし、この解釈には重要な留保が必要だ。

為替ヘッジの有無、フローの実需性、他の市場参加者の動向など、本データ単独では確認できない要素が多く存在する。

週次フローデータから為替水準を直接説明することには統計的な限界があることを明記しておく。

4週間の累計フロー比較:フェーズ変化の全体像

フェーズ変化を定量的に把握するため、3月ショック期(3月7日から28日の4週間)と直近4週(4月18日から5月9日)の累計フローを比較する。

海外勢の日本株フローは、3月ショック期の累計-8兆4000億円超から、直近4週の累計+4兆9000億円超へと劇的に反転した。

この変化の大きさは、3月の売りが一時的なポジション調整であった可能性を示唆するが、単純な比較からトレンドの持続性を断定することはできない。

日本勢の外国中長期債フローは、3月ショック期に累計-3兆5000億円程度の売り越しとなっていたが、直近4週では累計+3兆2000億円程度の買い越しに転換している。

これは、3月の混乱期に一時的に外国債券を売却した日本の機関投資家が、市場の落ち着きとともに再び外国債券への投資を再開した可能性を示唆する。

一方、日本勢の外国株フローは直近4週で大幅な売り越しとなっており、これは前週の-2兆4253億円という特異値が主因だ。

この大規模な売り越しが構造的なものか、一時的な要因によるものかは、今後のデータで確認する必要がある。

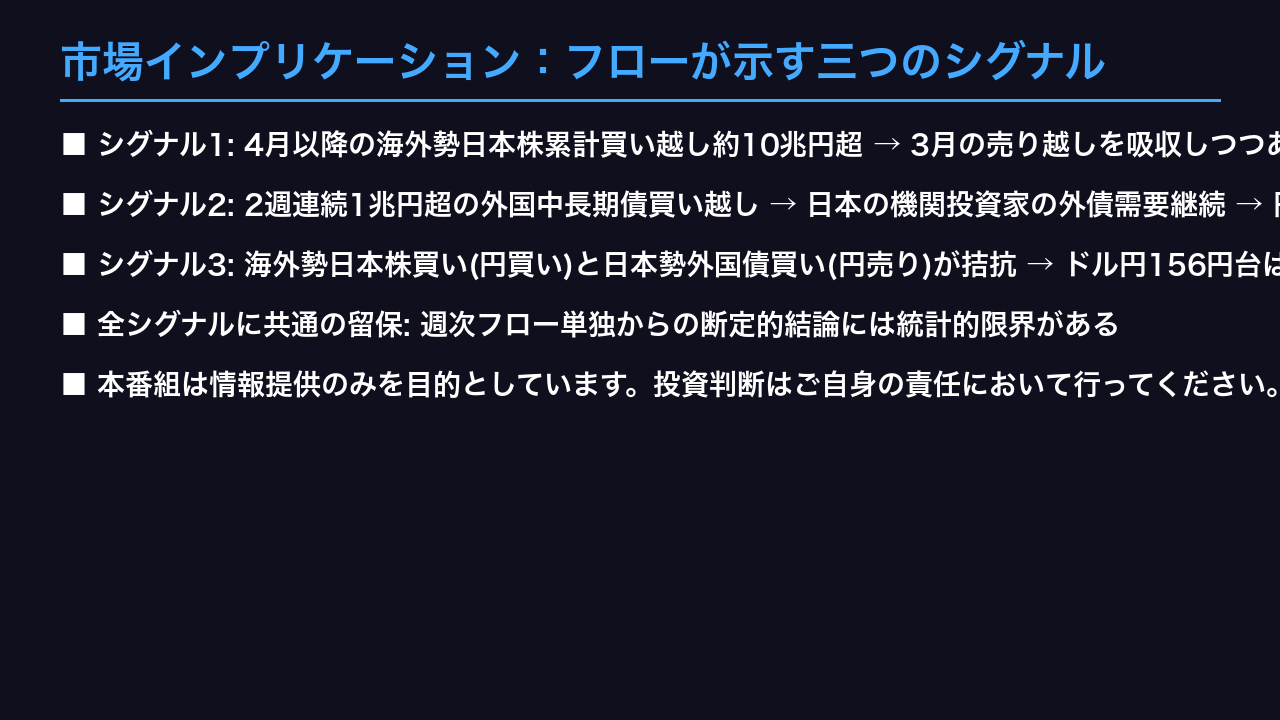

市場インプリケーション:フローが示す三つのシグナル

今週のデータが示す市場インプリケーションを、根拠の鎖に沿って三つのシグナルとして整理する。

第一のシグナルは日本株への外国人需要の回復傾向だ。

4月以降の海外勢による日本株の累計買い越しが約10兆円を超えており、3月の大規模売り越し約8兆7000億円を吸収しつつある。

これは外国人投資家の日本株需要が回復傾向にある可能性を示唆する。

ただし週次フローの変動は大きく、単週データからトレンドの持続性を断定することはできない。

第二のシグナルは日本勢の外国中長期債需要の継続だ。

2週連続で1兆円を超える買い越しが続いており、日本の機関投資家が高利回り外国債券への投資を継続している。

これは一般に円売り・ドル買い圧力として為替市場に影響すると考えられているが、為替ヘッジの有無は本データからは確認できないため、実際の為替影響は不明だ。

第三のシグナルは為替の均衡構造だ。

海外勢の日本株買い(円買い要因)と日本勢の外国中長期債買い(円売り要因)が拮抗しており、ドル円156円台はその均衡点である可能性がある。

ただし、週次フロー単独から為替水準を説明することには統計的な限界があることを改めて強調する。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。