本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-05-14 08:35)

📺 動画で詳細な解説を見る

Slide 1: The Ultimate Summary — 据え置きの裏に潜む「真逆の二択」

4月29日のカナダ中銀政策決定会合の議事要旨が、5月13日に公表された。

結論から言えば、政策金利は2.25%で全委員一致の据え置き。

しかしその裏側にある議論の構造は、極めて異例だ。

委員たちは「米国関税リスクによる利下げ圧力」と「中東情勢に起因する原油高インフレリスクによる利上げ圧力」という、真逆の二つのシナリオを同時に、かつ明示的に議論した。

これは単なる「不確実性が高い」という常套句ではない。

全委員が利下げシナリオと利上げシナリオの両方を、具体的な条件付きで言語化したという点で、今回の議事要旨は質的に重要な内容を含んでいる。

このスライドでは、その二択の構造を視覚的に整理した。

左側の青いパネルが利下げ圧力、右側の赤いパネルが利上げ圧力だ。

全委員の現時点での合意は「ルックスルー可能」だが、「状況は急変しうる」という緊張感が議事要旨全体を貫いている。

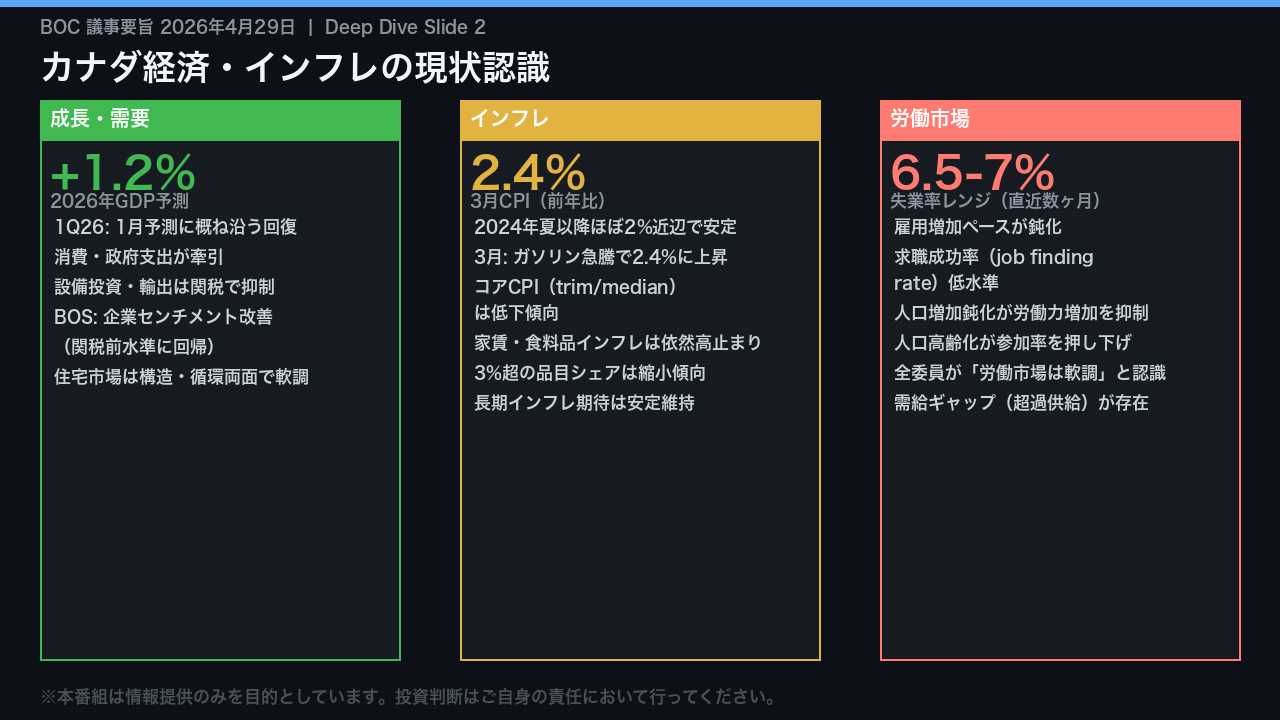

Slide 2: 経済・インフレの現状認識 ── 「適温」と「軟調」の混在

まずカナダ経済の現状認識を整理する。

成長面では、2025年第4四半期に在庫急減で一時的に落ち込んだ後、2026年第1四半期は概ね1月時点の予測に沿った回復を示した。

消費と政府支出が牽引役だが、米国の関税と通商政策の不確実性が設備投資と輸出を引き続き抑制している点は全委員が認識している。

企業景況感調査(BOS)では関税前の水準に回帰する改善が見られ、これを全委員が前向きな先行指標として評価した。

インフレ面では、2024年夏以降ほぼ2%近辺で安定していたが、3月はガソリン急騰でCPIが2.4%に上昇した。

ただしコアCPIであるCPIトリムとCPIメジアンは低下傾向を示しており、全委員がこれを「インフレ圧力の下方モメンタム」として評価している。

家賃と食料品インフレが依然高止まりしている点は課題として残る。

労働市場は失業率が6.5〜7%のレンジで数ヶ月推移しており、全委員が「軟調」と認識。

この需給ギャップの存在が、後述するルックスルー判断の重要な根拠となっている。

Slide 3: なぜ「据え置き」か ── ルックスルー判断の3つの根拠

では全委員が「据え置き」と「ルックスルー」に合意した根拠を整理する。

議事要旨には3つの明確な論拠が示されている。

第一に、インフレの出発点が安定していたこと。

CPI インフレは 2024 年夏以降、1 年半以上にわたり 2% 近辺で推移しており、コア CPI にも下方モメンタムが確認されていた。

これが「原油高は一時的ショック」と判断する前提となった。

第二に、需給ギャップの存在だ。

労働市場の軟調さと経済全体の超過供給により、企業がエネルギーコスト上昇を消費者に転嫁しにくい環境にある。

全委員がこのメカニズムをルックスルー判断の中核的根拠として共有した。

第三に、現行の政策金利 2.25% が既に中立金利レンジの刺激的な側に位置しているという認識だ。

追加緩和なしでも経済の調整を支える余地があるという判断が、据え置きを正当化した。

ただし全委員は同時に「忍耐強くいられる余地はあるが、状況は急変しうる」とも明言しており、この合意は条件付きのものであることを強調しておく。

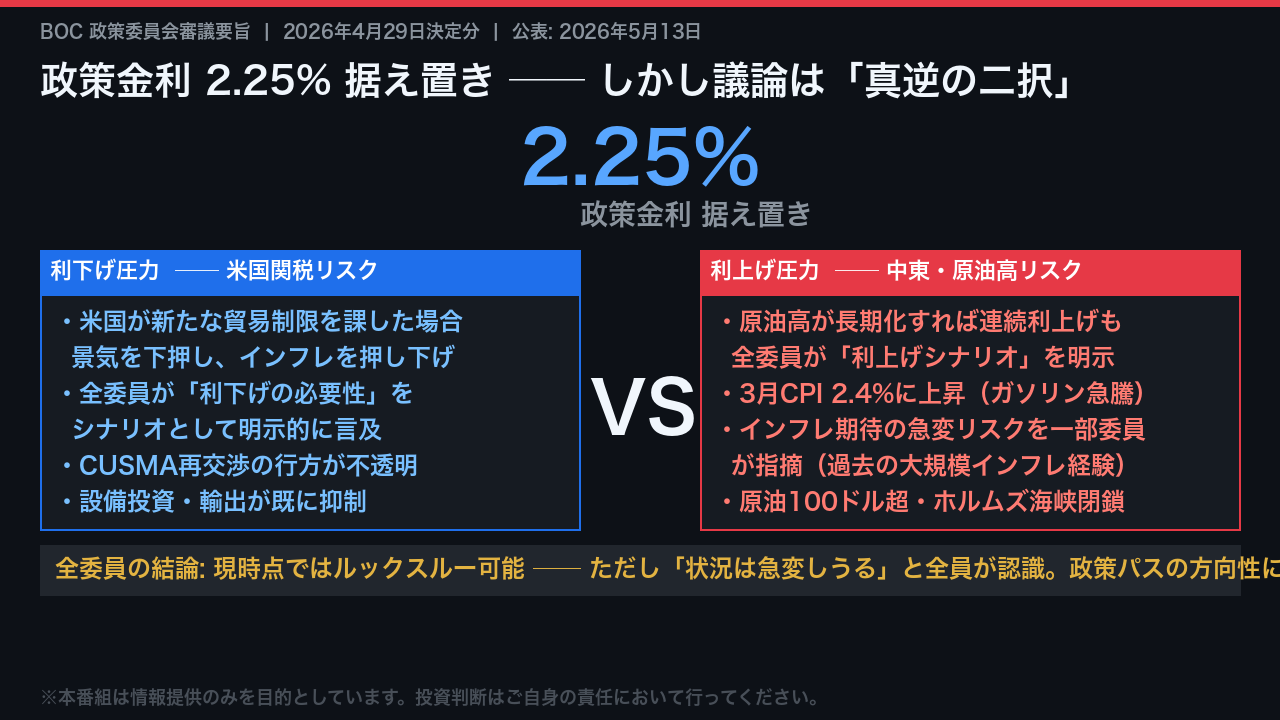

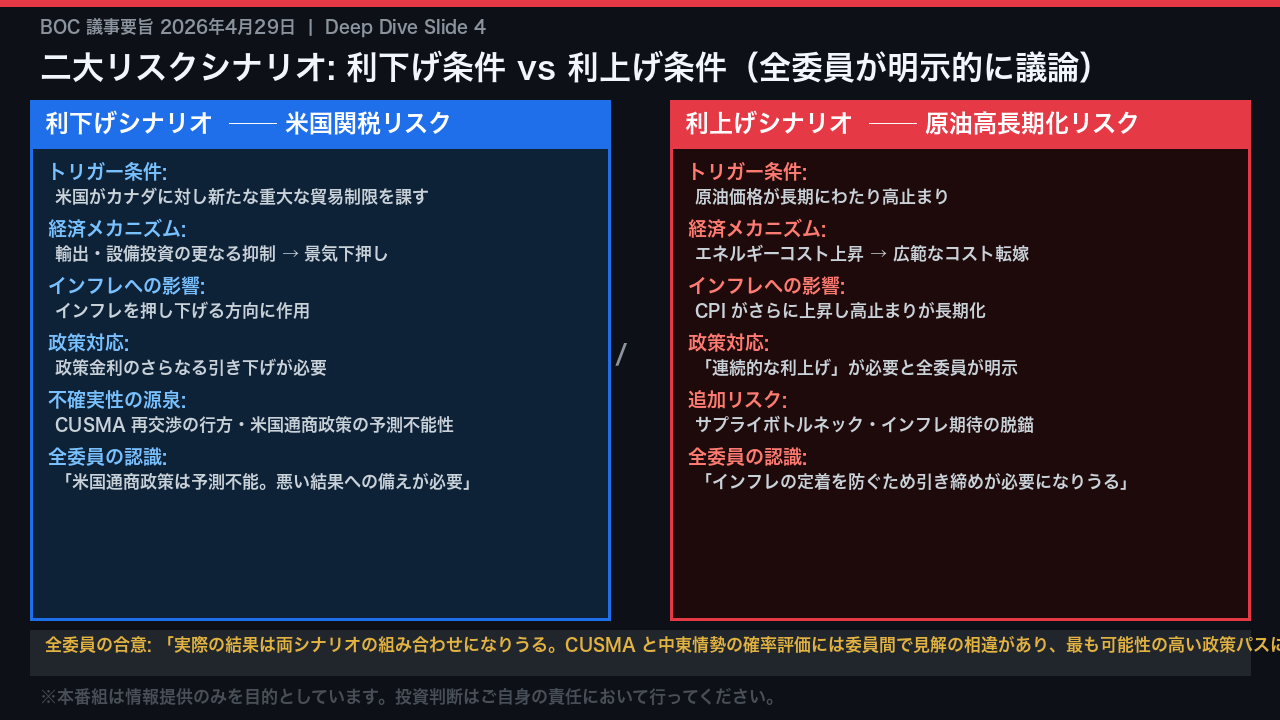

Slide 4: 二大リスクシナリオの解剖 ── 利下げ条件 vs 利上げ条件

今回の議事要旨で最も重要な部分が、この二大リスクシナリオの議論だ。

全委員が利下げシナリオと利上げシナリオの両方を、具体的な条件付きで明示的に議論した。

利下げシナリオのトリガーは、米国がカナダに対して新たな重大な貿易制限を課すことだ。

これが輸出と設備投資をさらに抑制し、景気を下押しし、インフレを押し下げる方向に作用する。

全委員は「米国通商政策は予測不能であり、悪い結果への備えが必要」と明言している。

一方、利上げシナリオのトリガーは原油価格の長期的な高止まりだ。

エネルギーコストの上昇が広範なコスト転嫁を引き起こし、CPI がさらに上昇して高止まりが長期化するリスクがある。

この場合、全委員が「連続的な利上げが必要になりうる」と明示した。

重要なのは、全委員が「実際の結果は両シナリオの組み合わせになりうる」と認識している点だ。

CUSMA 再交渉の行方と中東情勢の確率評価については委員間で見解の相違があり、最も可能性の高い政策パスについて幅のある見方が存在することが議事要旨に明記されている。

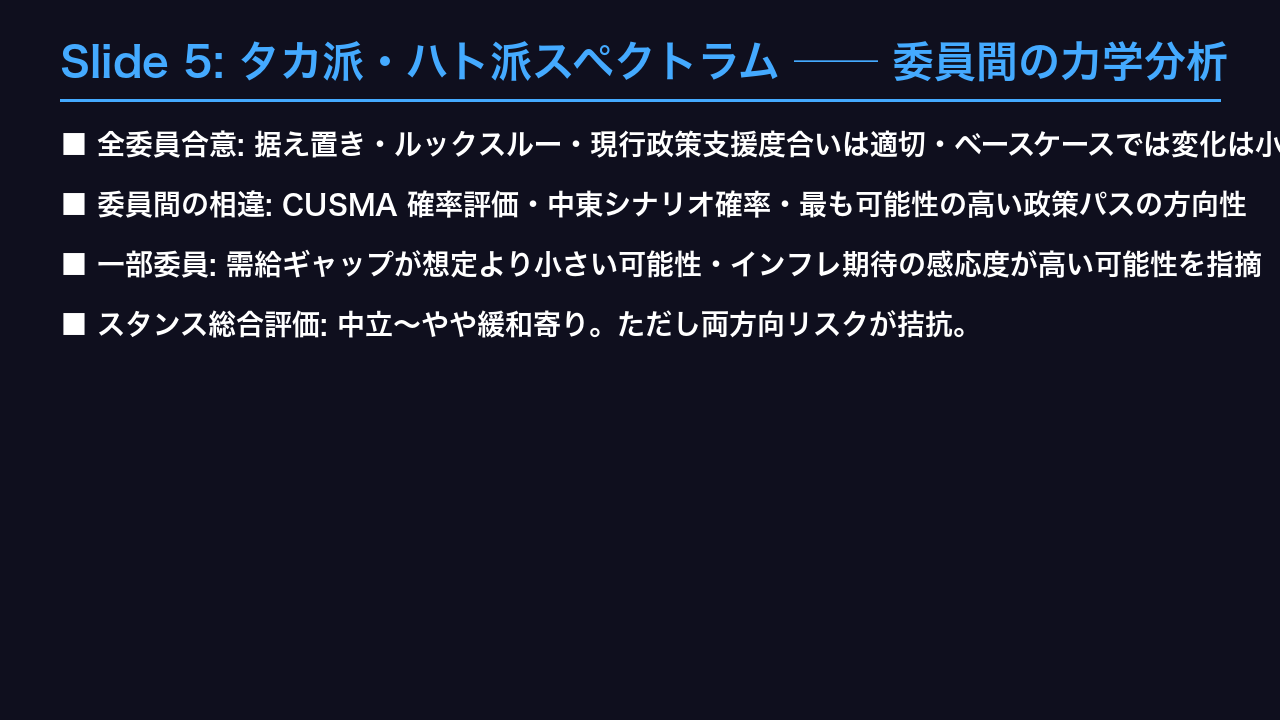

Slide 5: タカ派・ハト派スペクトラム ── 委員間の力学分析

委員間の力学を整理する。

今回の議事要旨で全委員が合意した事項は明確だ。

原油高の初期ショックはルックスルー可能、現行の政策支援度合いは適切、2.25%で据え置き、ベースケースでは政策変化は小幅、そして状況急変時には機動的対応が必要という5点だ。

これらは全員一致のコンセンサスとして読み取れる。

一方、委員間で見解の相違があるのは、CUSMA 再交渉の結果の確率評価と中東情勢の展開シナリオの確率評価、そしてそこから導かれる「最も可能性の高い政策パスの方向性」だ。

議事要旨には「政策金利の最も可能性の高い先行きについて幅のある見方が存在する」と明記されており、これは委員間でタカ派とハト派の力学が拮抗していることを示唆する。

また一部の委員は、需給ギャップが想定より小さい可能性と、過去の大規模インフレを経験したカナダ国民のインフレ期待の感応度が高い可能性を指摘しており、これはやや引き締め方向のリスク認識と言える。

スペクトラム全体としては、現在のスタンスは中立からやや緩和寄りに位置するが、両方向リスクが拮抗している状態だ。

Slide 6: インプリケーション ── 次回会合と市場への示唆

最後に、今回の議事要旨が市場と次回会合に対して何を示唆するかを、根拠の鎖の形式で整理する。

政策金利のベースケースについては、全委員が「現行水準近辺が適切で変化は小幅」と合意しており、成長とインフレが4月の金融政策報告書の予測通りに推移する限り、次回会合での大幅な政策変更の可能性は低いと示唆される。

ただしこれは条件付きであり断定はできない。

カナダドルへの含意については、利下げと利上げの両方向リスクが拮抗しており、委員間でも政策パスの方向性に見解の相違があることから、一方向への大きなトレンドは形成しにくい状況と考えられる。

ただし米国関税の動向と原油価格の推移が決定的な変数となる。

カナダ国債金利についても同様に、両方向リスクの拮抗が方向感を不透明にしている可能性がある。

今後の最大の注目点は、CUSMA 再交渉の結果と原油価格の動向の二点だ。

この二つの変数の動き次第で、BOC の政策パスは急速に変化しうることを、今回の議事要旨は明確に示している。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。