本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-05-08 04:13)

📺 動画で詳細な解説を見る

Slide 1: The Ultimate Summary

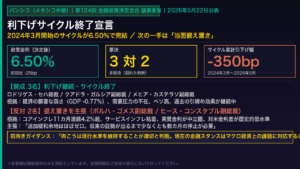

5月7日、Banxicoは政策金利を25bp引き下げ6.50%に決定した。

しかし今回の最大のポイントは利下げ幅ではない。

声明文は「2024年3月に始まった利下げサイクルを終了する」と明示的に宣言し、フォワードガイダンスを「現行水準の維持が適切」という据え置きバイアスへ転換した。

つまり今回の決定は、ハト派的な利下げ実施とタカ派的な停止シグナルを同時に発信するという、二面性を持つ内容だ。

景気面では第1四半期の経済活動が「縮小した」と認定され、需要サイドからのインフレ圧力は不在と明言された。

インフレ面ではコアの予測パスは据え置かれた一方、ヘッドラインの2Q・3Q予測は小幅に上方修正されている。

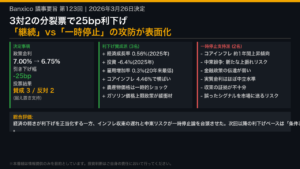

投票は前回同様3対2の分裂で、BorjaとHeathの両委員は据え置きを主張した。

Slide 2: The Red-line Analysis — 声明文の決定的変更点

前回3月と今回5月の声明文を一語一語比較すると、6つの決定的な変更点が浮かび上がる。

最も重要なのはフォワードガイダンスの転換だ。

前回は「追加利下げの適切性とタイミングを評価する」という条件付きの表現だったが、今回は「現行水準の維持が適切と判断する」と、明確な据え置きバイアスへ切り替わった。

さらに「2024年3月に始まった利下げサイクルを終了する」という文言が新たに追加され、サイクルの終わりを公式に宣言した。

景気認識も大きく変化した。

前回の「顕著な弱さ」という表現が「縮小」に格上げされ、「需要サイドからのインフレ圧力は不在」という文言と「想定を上回る経済スラックの拡大」という表現が新規追加された。

一方でポジティブな変化もある。

コアインフレの予測パスは前回の上方修正から今回は据え置きとなり、インフレの粘着性に対する懸念は若干和らいでいる。

ヘッドラインの予測は2Q・3Qのみ小幅に上方修正されたが、これは非コア要因によるものであり、コアの安定と合わせて評価する必要がある。

Slide 3: 投票行動・インフレ予測の詳細

投票行動を確認すると、Rodriguez総裁・Cuadra・Mejiaの3名が25bp利下げに賛成し、BorjaとHeathの2名が6.75%の据え置きを主張した。

この3対2という構造は前回3月と全く同一だ。

注目すべきは、利下げサイクルが終了した後も少数派の2名が据え置きを主張し続けているという点だ。

これは次回以降の政策議論において、現行水準の維持を支持する声が少なくとも2票は確保されていることを意味する。

インフレ予測パスを見ると、コアの予測は全期間で前回から据え置きとなっており、4.1から3.0%へ段階的に収束するパスが維持されている。

ヘッドラインは2026年第2四半期が4.0から4.1%へ、第3四半期が3.7から3.8%へと小幅に上方修正された。

これは非コア要因、具体的にはエネルギー価格の上昇によるものとされており、コアの安定とは切り離して評価する必要がある。

目標の3%への収束時期は2027年第2四半期と、前回から変更はない。

Final Slide: インプリケーション

最後に、今回の決定が持つインプリケーションを整理する。

次回の政策アクションについては、「現行水準の維持が適切」という明示的なガイダンスが示された以上、次回会合での据え置きが強く示唆される。

ただし、景気後退の深化やインフレの急低下が確認された場合、再利下げの可能性を完全に排除することはできない。

MXNへの影響は二方向だ。

利下げサイクルの終了と据え置きガイダンスは金利差縮小ペースの鈍化を通じてMXNの下支え要因になり得る。

一方、第1四半期の経済縮小とスラック拡大の確認は景気後退リスクの顕在化を意味し、新興国通貨全般への逆風となる可能性がある。

一般に金利差と通貨は連動すると考えられているが、今回のデータ単独では方向性を断定できない。

国債金利については、短中期金利が前回決定以降に低下していることから、市場は既に据え置き転換を一定程度先取りしていた可能性がある。

長期金利の上昇は財政・地政学リスクへの警戒が継続していることを示唆する。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。