本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-05-22 01:01)

📺 動画で詳細な解説を見る

The Ultimate Summary:利下げサイクル終了宣言と3対2の分断

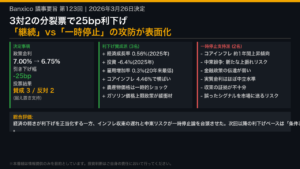

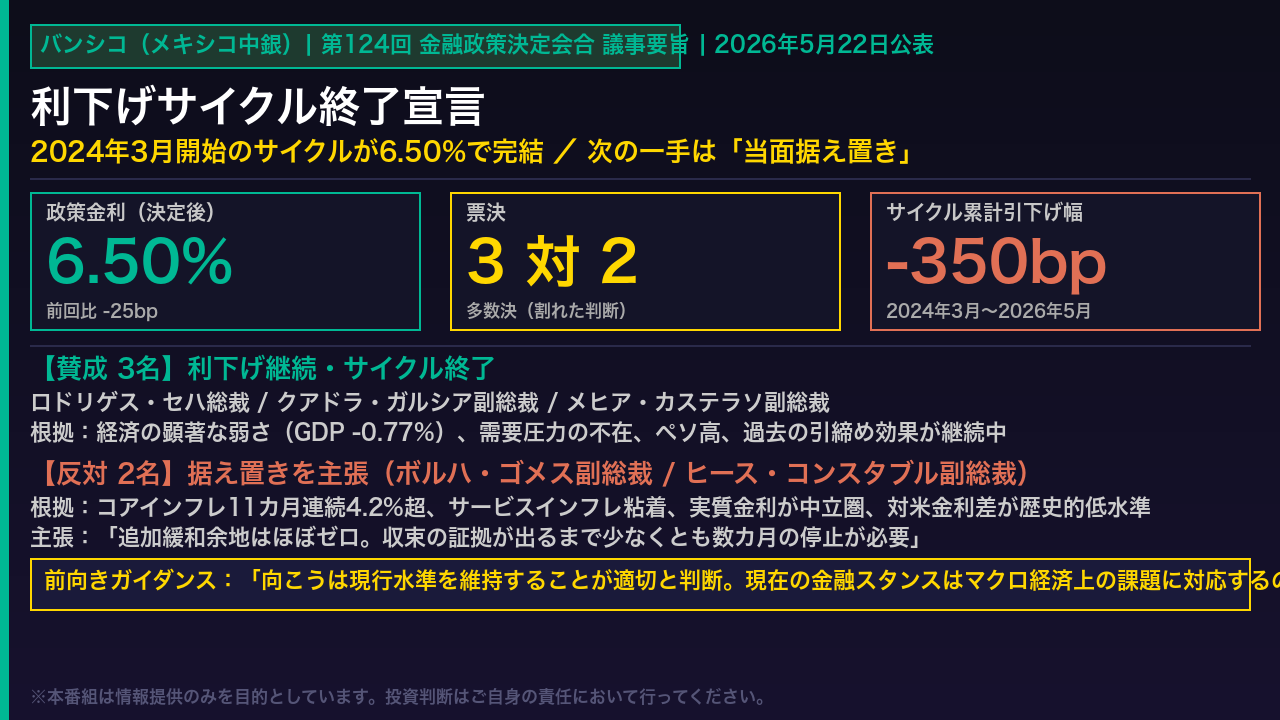

5月22日に公表されたバンシコ第124回議事要旨の最大の結論から入る。

5月7日の決定会合で、政策金利は6.75%から6.50%へ25bp引き下げられた。

そしてこの決定と同時に、2024年3月に始まった利下げサイクルの終了が宣言された。

累計引下げ幅は350bpに達する。

注目すべきは票決だ。

3対2という多数決であり、2名の副総裁が反対票を投じた。

賛成した3名の論拠は、GDPが前期比マイナス0.77%と予想を大きく下回る収縮を記録したこと、需要圧力が不在であること、ペソが底堅いこと、そして過去3年間の強力な引締め効果がまだ経済に作用し続けていることだ。

一方、反対した2名の核心的な懸念は、コアインフレが11カ月連続で4.2%を超えて高止まりしていること、実質政策金利がすでに中立圏に入っていること、そして対米金利差が歴史的な低水準付近にあることだ。

前向きガイダンスは明確で、「向こうは現行水準を維持することが適切」と明示された。

タカ派 vs ハト派:スペクトラム分析

票決が3対2に割れた背景を、スペクトラムで整理する。

ハト派3名の核心は経済の弱さだ。

GDP第1四半期は前期比マイナス0.77%と予想を大幅に下回り、消費・投資ともに収縮した。

一方で輸出は二桁成長で過去最高水準を維持しており、これが経済の唯一の支柱となっている。

ペソは対ドルで2.89%上昇しており、輸入物価の抑制に寄与している。

また、コアインフレの月次年率は4月に3.97%まで低下しており、方向性は改善しているという見方だ。

タカ派2名の懸念は根強い。

コアインフレは11カ月連続で4.2%を超えており、特にサービスインフレは18カ月間4.5%前後で高止まりしている。

ヒース委員は「実質政策金利はすでに中立圏に入っており、対米金利差は歴史的低水準付近にある。

追加緩和の余地はほぼゼロだ」と断言した。

ボルハ・ゴメス委員は「供給ショックが累積し、インフレの収束を困難にしている」と指摘した。

経済活動の深掘り:輸出の強さと内需の弱さの二極化

経済活動の実態を深掘りすると、内需と外需の鮮明な二極化が浮かび上がる。

内需は予想を超える弱さだ。

2026年第1四半期のGDPは前期比マイナス0.77%と、多くの委員が「明らかに予想を上回る収縮」と表現した。

消費は2024年末比でマイナス2.1%を累積しており、特に耐久財の落ち込みが顕著だ。

ある委員は「耐久財の需要は景気サイクルに敏感であり、その落ち込みは家計の所得見通しの悪化を示唆する可能性がある」と指摘した。

投資は2025年通年で年率マイナス6.4%と深刻な収縮が続いている。

一方、外需は対照的に力強い。

製造業輸出は2026年第1四半期に二桁成長を達成し、過去最高水準を更新した。

多くの委員が「輸出が経済の主要な成長エンジンとして定着した」と評価した。

ただし、非自動車系が牽引する一方で自動車系はマイナスが継続しており、輸出内部でも二極化が生じている点は留意が必要だ。

労働市場については、多くの委員が冷却傾向の継続を確認した。

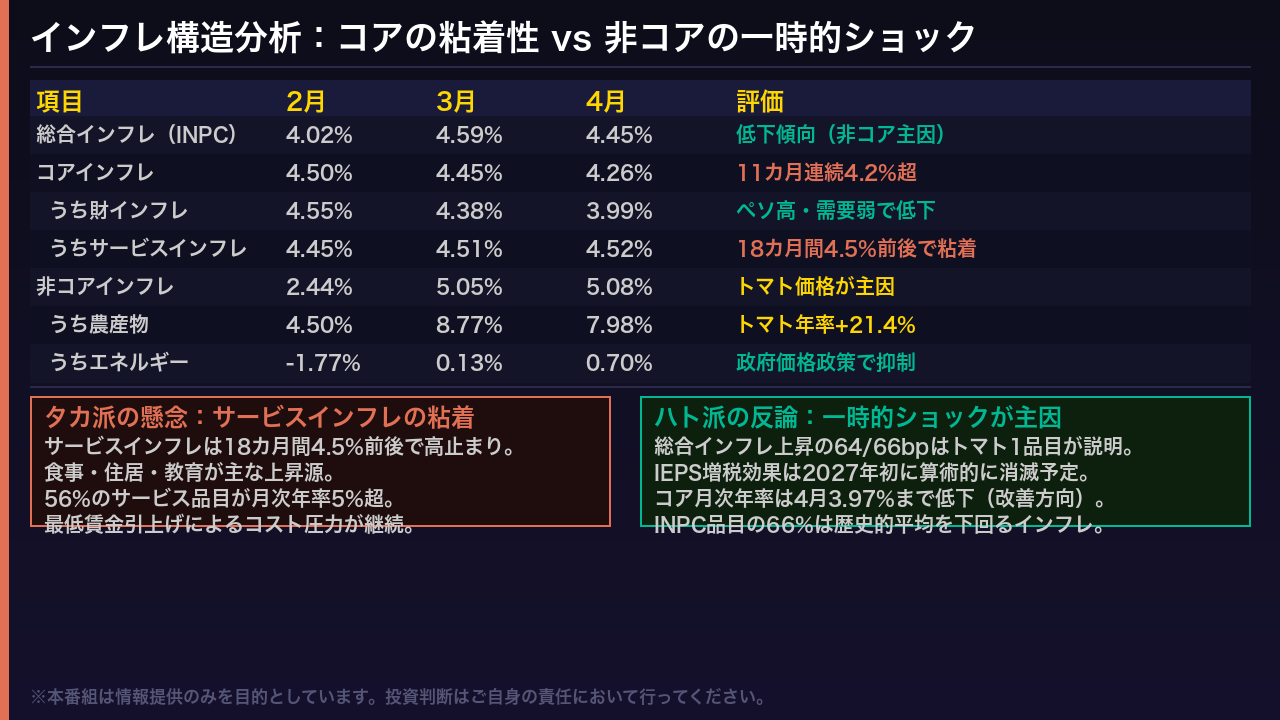

インフレの深掘り:コアの粘着性と非コアの一時的ショック

インフレの構造を丁寧に分解する。

4月の総合インフレは4.45%と3月の4.59%から低下した。

この低下はコアインフレの改善によるものだ。

コアインフレは4.26%まで低下したが、11カ月連続で4.2%を超えており、タカ派委員が最も懸念するのはこの粘着性だ。

特にサービスインフレは4.52%と18カ月間4.5%前後で高止まりしており、食事・住居・教育が主な上昇源となっている。

一方、ハト派委員は「現在の高インフレは一時的ショックが主因」と反論する。

1月から4月の総合インフレ上昇66bpのうち、64bpはトマト1品目で説明できるという事実がその根拠だ。

また、コアの月次年率は4月に3.97%まで低下しており、方向性は改善している。

IEPS増税の効果は2027年初に算術的に消滅する予定であり、これも一時的要因だ。

ただし、ある委員は「サービスインフレの粘着は単なる一時的ショックではなく、財とサービスの相対価格がパンデミック前の水準から乖離したまま新たな均衡を探っている構造的な問題だ」と指摘しており、この解釈の違いが票決の割れに直結している。

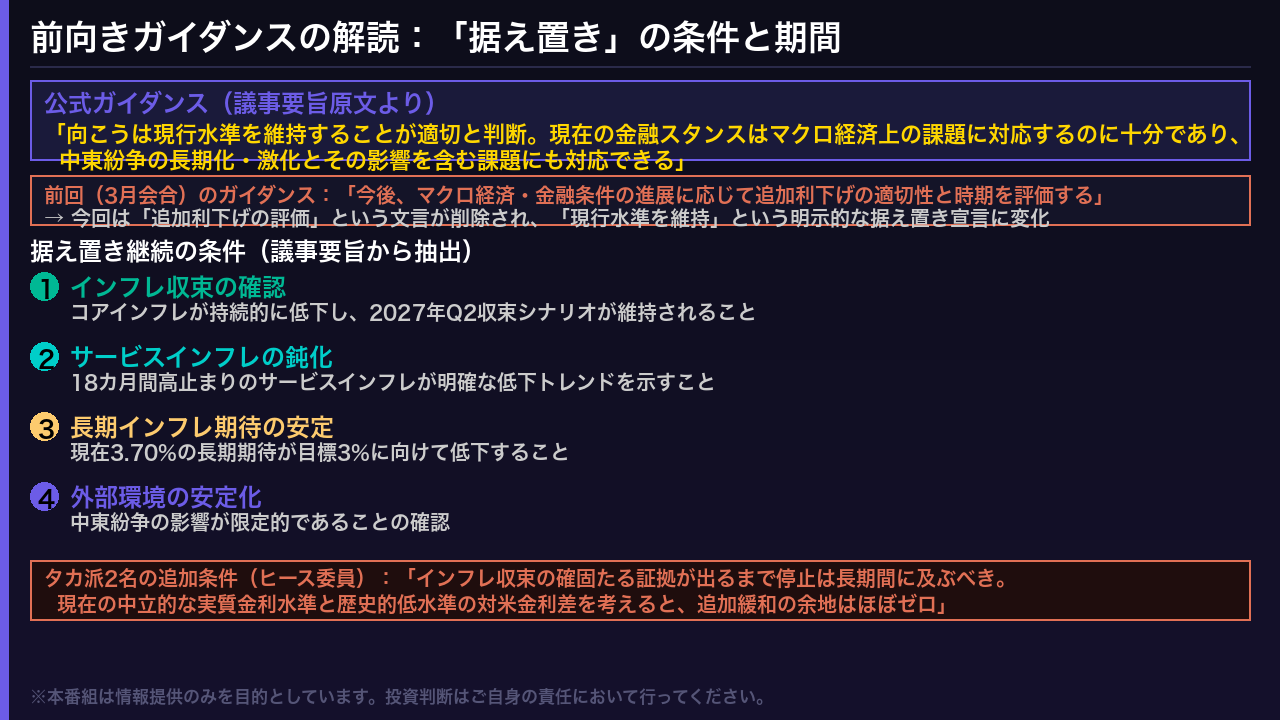

前向きガイダンスの解読:「据え置き」の条件と期間

今回の議事要旨で最も重要な変化は前向きガイダンスの質的な転換だ。

前回3月会合では「今後、マクロ経済・金融条件の進展に応じて追加利下げの適切性と時期を評価する」という文言が使われていた。

今回はこれが「向こうは現行水準を維持することが適切と判断する」という明示的な据え置き宣言に変わった。

「追加利下げの評価」という文言が消えたことは、バンシコが次の一手として利下げを想定していないことを示唆する。

据え置き継続の条件を議事要旨から抽出すると、コアインフレの持続的低下、サービスインフレの明確な鈍化、長期インフレ期待の安定、そして外部環境の安定化の4点が浮かび上がる。

タカ派のヒース委員はさらに踏み込んで「停止は長期間に及ぶべきだ。

実質政策金利はすでに中立圏にあり、対米金利差は歴史的低水準付近にある。

追加緩和の余地はほぼゼロだ」と断言した。

インフレ収束の予測は2027年第2四半期であり、それまでの間、バンシコは据え置きを維持する可能性が高いと議事要旨は示唆している。

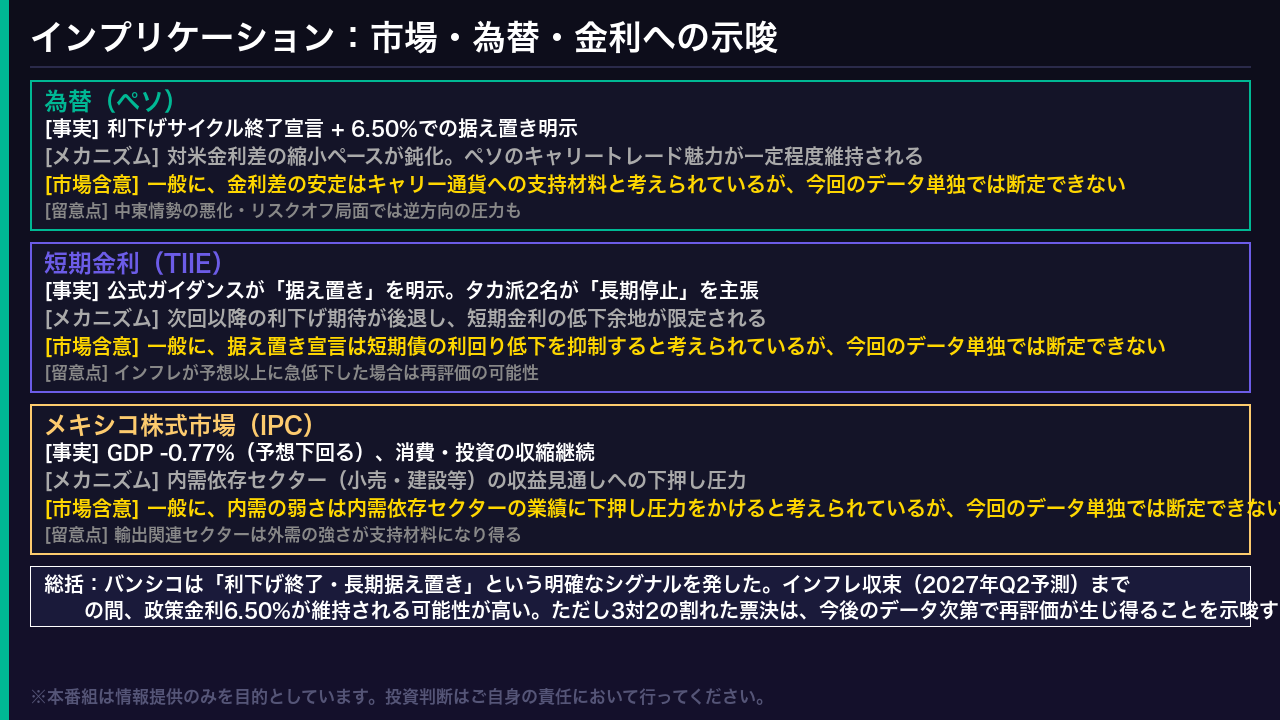

インプリケーション:市場・為替・金利への示唆

最後に、今回の議事要旨が市場に何を示唆するかを、根拠の鎖の形式で整理する。

為替については、利下げサイクル終了宣言と6.50%での据え置き明示という事実から、対米金利差の縮小ペースが鈍化するというメカニズムが働く。

一般に、金利差の安定はキャリートレード通貨への支持材料と考えられているが、今回のデータ単独では断定できない。

短期金利については、公式ガイダンスが据え置きを明示し、タカ派2名が長期停止を主張したという事実から、次回以降の利下げ期待が後退し、短期金利の低下余地が限定されるというメカニズムが考えられる。

一般に、据え置き宣言は短期債の利回り低下を抑制すると考えられているが、今回のデータ単独では断定できない。

株式については、GDP前期比マイナス0.77%と消費・投資の収縮継続という事実から、内需依存セクターへの下押し圧力というメカニズムが考えられる。

ただし輸出関連セクターは外需の強さが支持材料になり得る。

総括すると、バンシコは「利下げ終了・長期据え置き」という明確なシグナルを発した。

ただし3対2の割れた票決は、今後のインフレデータ次第で政策評価が再び変化し得ることを示唆している。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。