本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-04-14 23:21)

📺 動画で詳細な解説を見る

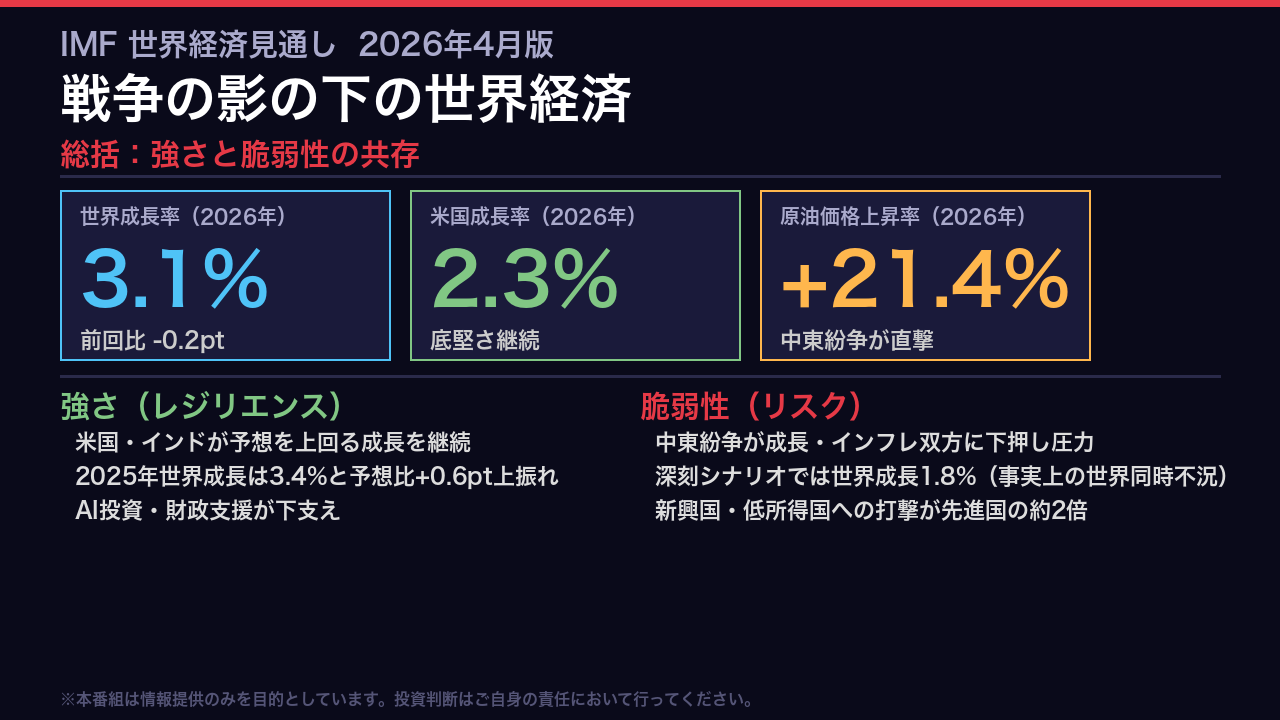

総括:戦争の影の下の世界経済

IMFが2026年4月に公表した世界経済見通し、そのタイトルは「戦争の影の下の世界経済」。

中東での軍事紛争という新たなショックが、すでに複雑な世界経済に追い打ちをかけている。

基準シナリオでの世界成長率は3.1%と、2025年実績の3.4%から減速する見通しだ。

ただし、この数字の裏には強さと脆弱性の両面が共存している。

米国は2.3%、インドは6.5%と底堅い成長を維持する一方、ユーロ圏は1.1%、日本は0.7%にとどまる。

最大のリスクは紛争の長期化だ。

IMFが示す深刻シナリオでは、世界成長率は1.8%まで落ち込み、これは過去に4回しか起きていない事実上の世界同時不況に相当する。

本日はこの報告書を徹底的に深掘りする。

成長率見通しの修正:3つのシナリオ

IMFは今回、3つの異なるシナリオを提示している。

まず「基準シナリオ」は紛争が数週間で収束するという前提で、2026年成長率は3.1%。

次に「悪化シナリオ」は原油価格が80%上昇し、インフレ期待が先進国で50ベーシスポイント上昇するケースで、成長率は2.5%まで落ち込む。

そして「深刻シナリオ」は原油が100%上昇し、社債スプレッドが新興国で200ベーシスポイント拡大するケースで、成長率は1.8%。

これは過去に世界金融危機とコロナ禍の2回しか経験していない水準だ。

重要なのは、これらシナリオ間の差が非常に大きいという点だ。

紛争の帰趨という本質的に予測不能な変数が、世界経済の行方を大きく左右する構造になっている。

主要国・地域の成長率比較:二極化の構図

成長率の地図を見ると、世界経済の二極化が鮮明だ。

インドは6.5%と高成長を維持し、中国も4.4%と減速しながらも新興アジアを牽引する。

米国は2.3%と先進国の中で突出しており、これは純エネルギー輸出国という立場が中東紛争の影響を部分的に相殺しているためだ。

一方、ユーロ圏は1.1%にとどまる。

ロシアのウクライナ侵攻以来のエネルギー価格上昇の重荷に加え、中東紛争が追い打ちをかけている。

日本は0.7%と低水準だが、新政権の財政刺激策が下支えとなり、10月時点の予測からは上方修正されている点は評価できる。

最も深刻なのは中東・北アフリカで、前回比マイナス2.8ポイントという大幅な下方修正を受けた。

紛争の震源地に近いほど打撃が大きいという構図が数字に表れている。

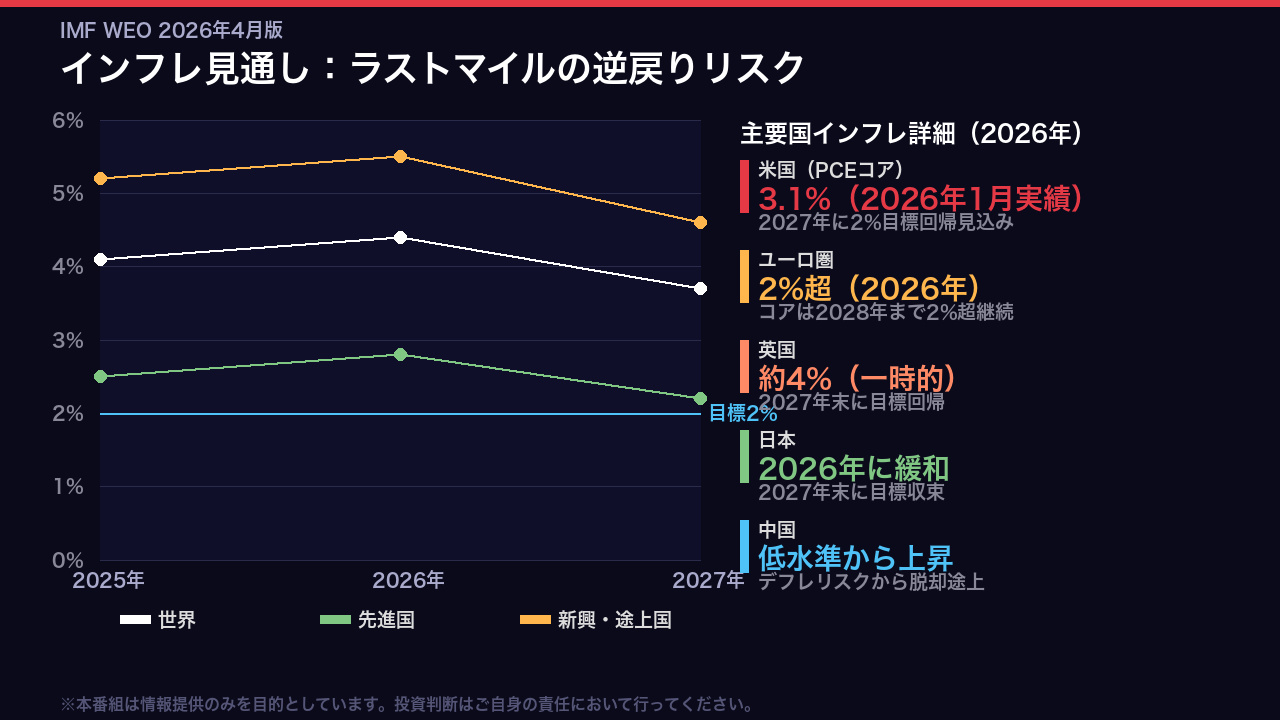

インフレ見通し:ラストマイルの逆戻りリスク

インフレの「ラストマイル」問題が、中東紛争によって一段と複雑化している。

世界のヘッドラインインフレは2025年の4.1%から2026年には4.4%へと一時的に再上昇し、2027年に3.7%へ低下するという経路をIMFは描いている。

これは10月時点の予測から0.7ポイントの上方修正だ。

国別に見ると、米国のPCEコアインフレは2026年1月時点で3.1%と目標を大きく上回っており、2027年中の目標回帰が見込まれているが、これは関税の段階的な転嫁と生産性上昇による供給サイドのディスインフレが前提だ。

ユーロ圏ではコアインフレが2028年まで2%を超え続ける見通しで、欧州中央銀行の政策運営を複雑にする。

一方、日本は2026年に緩和し2027年末に目標収束が見込まれており、日銀の段階的な利上げ経路と整合的だ。

主要中央銀行の金融政策経路

金融政策の経路は、主要3中銀で明確に分岐している。

FRBは緩やかな利下げを継続し、2027年末に約3.1%の終着点を目指す。

ただし中東紛争によるインフレ再燃リスクが利下げペースを制約する可能性があり、一般にこれは米国長期金利の高止まり圧力につながると考えられている。

ECBは対照的に2026年中に50ベーシスポイントの利上げを見込む。

エネルギー輸入依存のユーロ圏では、景気低迷とインフレが同時進行するスタグフレーション的状況が生じており、ECBは難しい舵取りを迫られる。

日銀は10月時点の予測よりも若干急ピッチな利上げ経路を歩み、中立金利の約1.5%に向けて段階的に引き上げる見通しだ。

この3中銀の方向性の分岐は、為替市場における日米・欧米の金利差動向に直接影響する構造的な変化として注目に値する。

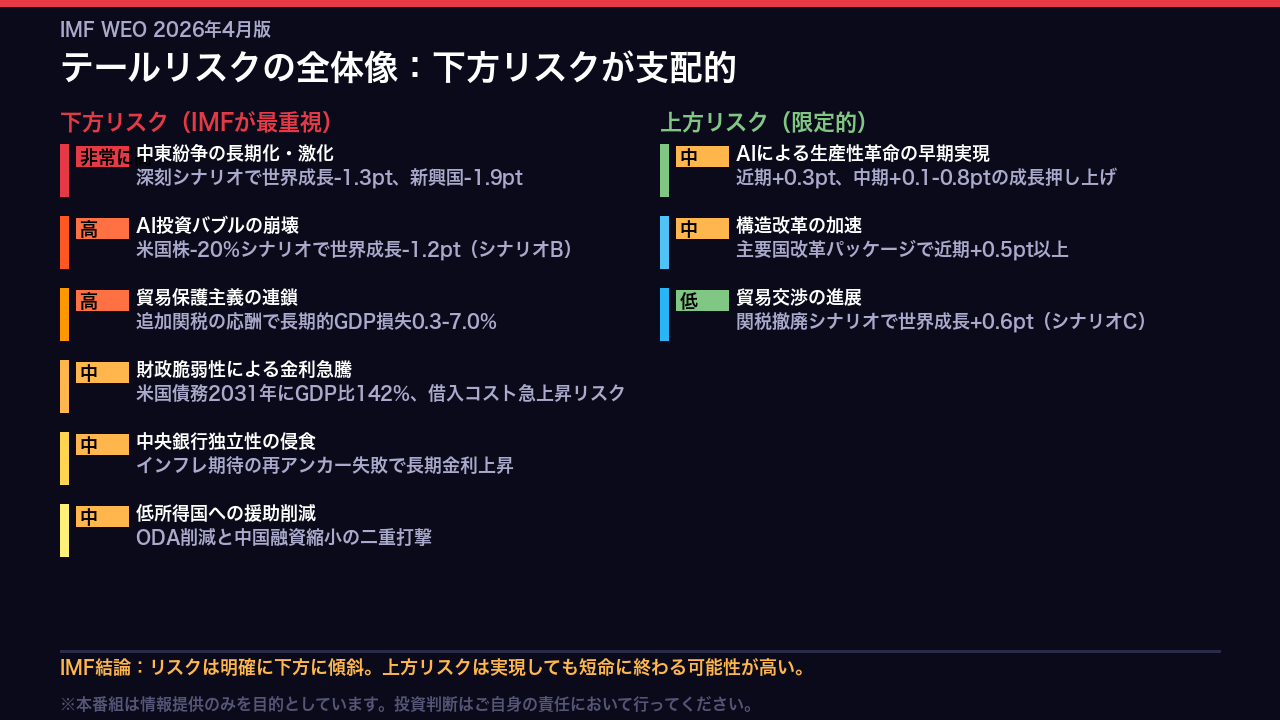

テールリスクの全体像:下方リスクが支配的

IMFはリスクバランスについて「明確に下方に傾斜している」と断言している。

最大のリスクは中東紛争の長期化だ。

深刻シナリオでは世界成長が1.3ポイント押し下げられ、新興国への打撃は1.9ポイントに達する。

第2のリスクはAI投資バブルの崩壊だ。

IMFのシナリオBでは、AIへの期待が剥落して米国株が20%下落した場合、世界成長が1.2ポイント低下する。

第3は貿易保護主義の連鎖で、長期的なGDP損失は0.3%から最大7%に及ぶとの試算がある。

財政面では、米国の公的債務が2031年にGDP比142%に達する見通しで、借入コスト急上昇リスクが潜在している。

一方、上方リスクとしてAIによる生産性革命の早期実現や構造改革の加速が挙げられているが、IMFはこれらが下方リスクを相殺するには不十分と評価している。

特集:レアアース供給断絶リスクと地経学的分断

今回のWEOが特集として取り上げたのが、レアアース(希土類)の供給断絶リスクだ。

中国は重希土類の採掘から永久磁石製造まで、サプライチェーンのほぼ全段階で90%以上のシェアを持つ。

2025年4月に中国が輸出ライセンス要件を導入した際、永久磁石の輸出は一時前年比70%減という深刻な混乱が生じた。

IMFのモデル分析によれば、80%の供給断絶が持続した場合、米国のGDPは1.5%、ドイツは1.2%低下する可能性がある。

これは単純な市場規模から想定されるよりも大きな数字で、産業間の連鎖効果が増幅させるためだ。

脱リスク化のコストも相当で、米国が25%の自給率を達成するには投資コストの77.2%を補助する必要があるとIMFは試算している。

結論として、貿易摩擦の回避が最善策であり、多国間協調による同時実施がコストを低減させると指摘している。

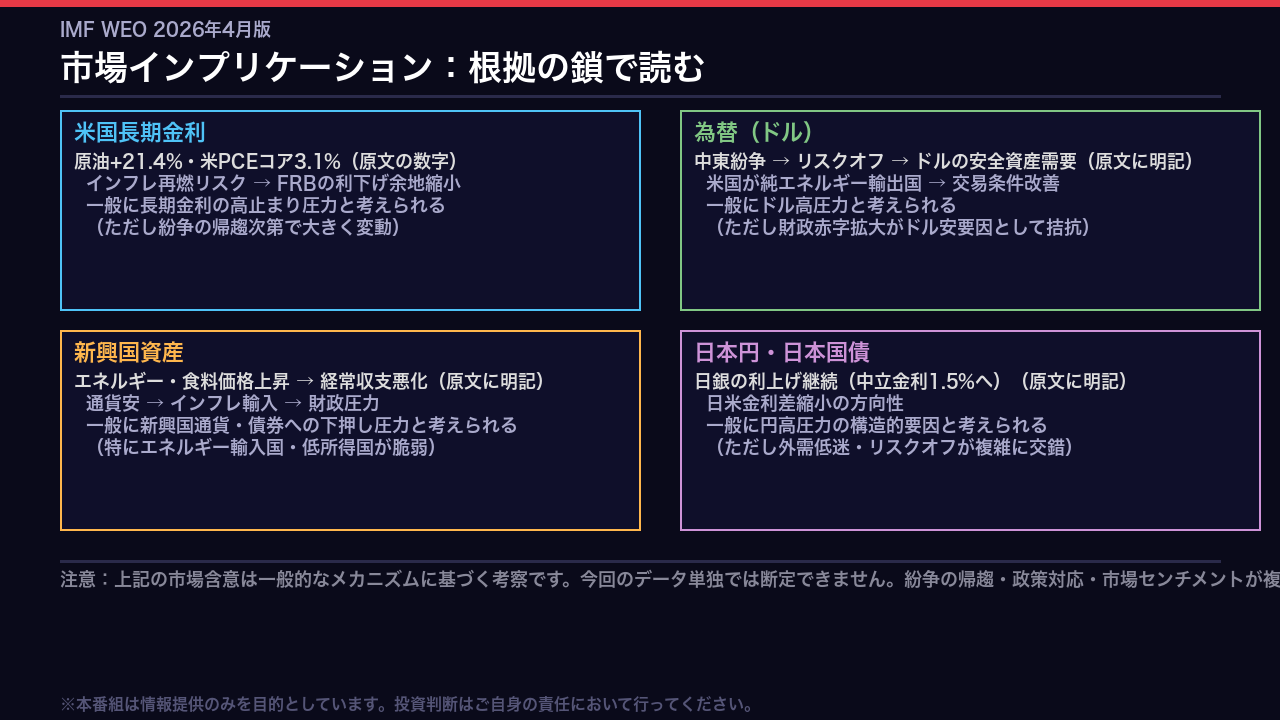

市場インプリケーション:FX・金利・株式への示唆

最後に、このWEOが市場に何を示唆するかを「根拠の鎖」の形式で整理する。

米国長期金利については、原油価格21.4%上昇とPCEコアインフレ3.1%という原文の数字が、FRBの利下げ余地を制約し、一般に長期金利の高止まり圧力につながると考えられている。

ただし紛争の帰趨次第で大きく変動する。

ドルについては、IMFが原文で「安全資産としての地位を再確認した」と明記しており、米国の純エネルギー輸出国という立場も交易条件を改善させる。

一方、財政赤字の拡大がドル安要因として拮抗する。

新興国資産は、エネルギー・食料価格上昇による経常収支悪化と通貨安の連鎖が、一般に下押し圧力につながると考えられる。

日本円は、日銀の利上げ継続による日米金利差縮小が構造的な円高要因だが、外需低迷とリスクオフが複雑に交錯する。

これらはあくまで一般的なメカニズムに基づく考察であり、今回のデータ単独での断定は困難だ。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。