本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-04-10 11:36)

📺 動画で詳細な解説を見る

スライド 1 の解説

最新の日銀・企業物価指数の分析です。

2026年4月10日に日本銀行が公表した2026年3月速報をお伝えします。

国内企業物価指数の総平均は、前月比プラス0.8パーセント、前年比プラス2.6パーセントとなりました。

指数水準は129.5です。

前月の前年比プラス2.1パーセントから加速しており、注目の数字です。

今月の最大の押し上げ要因は石油・石炭製品で、寄与度はプラス0.46パーセントと突出しています。

輸出物価指数は円ベースで前年比プラス13.3パーセントと大幅な上昇。

輸入物価指数も円ベースで前月比プラス3.3パーセント、前年比プラス7.9パーセントとなっています。

スライド 2 の解説

次に輸入物価指数を深掘りします。

ここで重要なのが、円ベースと契約通貨ベースの比較です。

この差が為替の影響を示します。

3月の輸入物価は、円ベースで前月比プラス3.3パーセントに対し、契約通貨ベースはプラス1.5パーセントでした。

差はプラス1.8パーセントポイントと、直近の月の中で最も大きくなっています。

ドル円の前月比がプラス2.3パーセントと円安方向に動いたことが、輸入コストを増幅させた形です。

前年比でも円ベースがプラス7.9パーセントに対し、契約通貨ベースはプラス2.2パーセントにとどまっており、円安が約5.7パーセントポイント分の上乗せとなっています。

類別では、石油・石炭・天然ガスが契約通貨ベースでプラス5.4パーセントと大幅上昇し、寄与度はプラス1.34パーセントと圧倒的です。

スライド 3 の解説

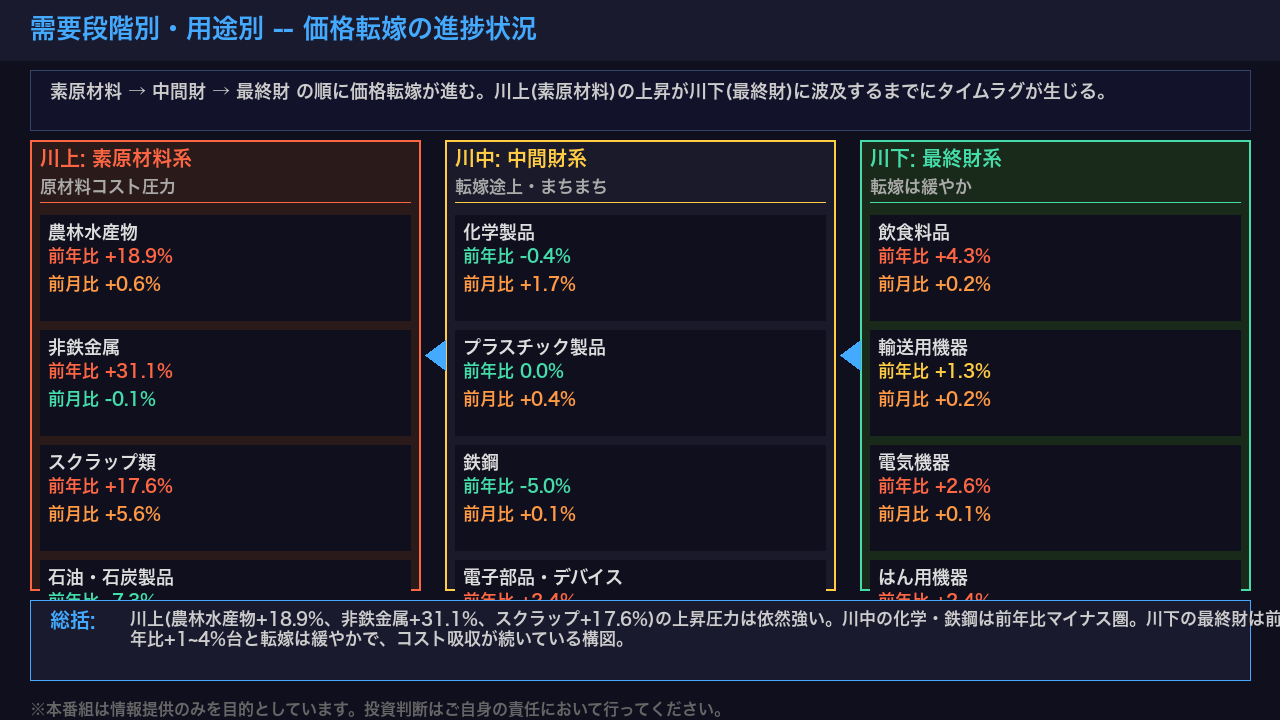

続いて、価格転嫁の進捗状況を需要段階別に見ていきます。

川上から川下への価格転嫁の流れを確認します。

まず川上の素原材料系です。

農林水産物は前年比プラス18.9パーセント、非鉄金属はプラス31.1パーセント、スクラップ類はプラス17.6パーセントと、依然として強い上昇圧力が続いています。

石油・石炭製品は前年比マイナス7.3パーセントですが、前月比ではプラス7.7パーセントと急反発しています。

川中の中間財を見ると、化学製品は前年比マイナス0.4パーセント、鉄鋼はマイナス5.0パーセントとまだ前年比マイナス圏にある品目も多く、転嫁の状況はまちまちです。

川下の最終財では、飲食料品が前年比プラス4.3パーセント、電気機器がプラス2.6パーセントと上昇していますが、川上の上昇幅と比べると転嫁は緩やかです。

川上の強い上昇圧力が川下に完全には転嫁されていない構図が続いています。

スライド 4 の解説

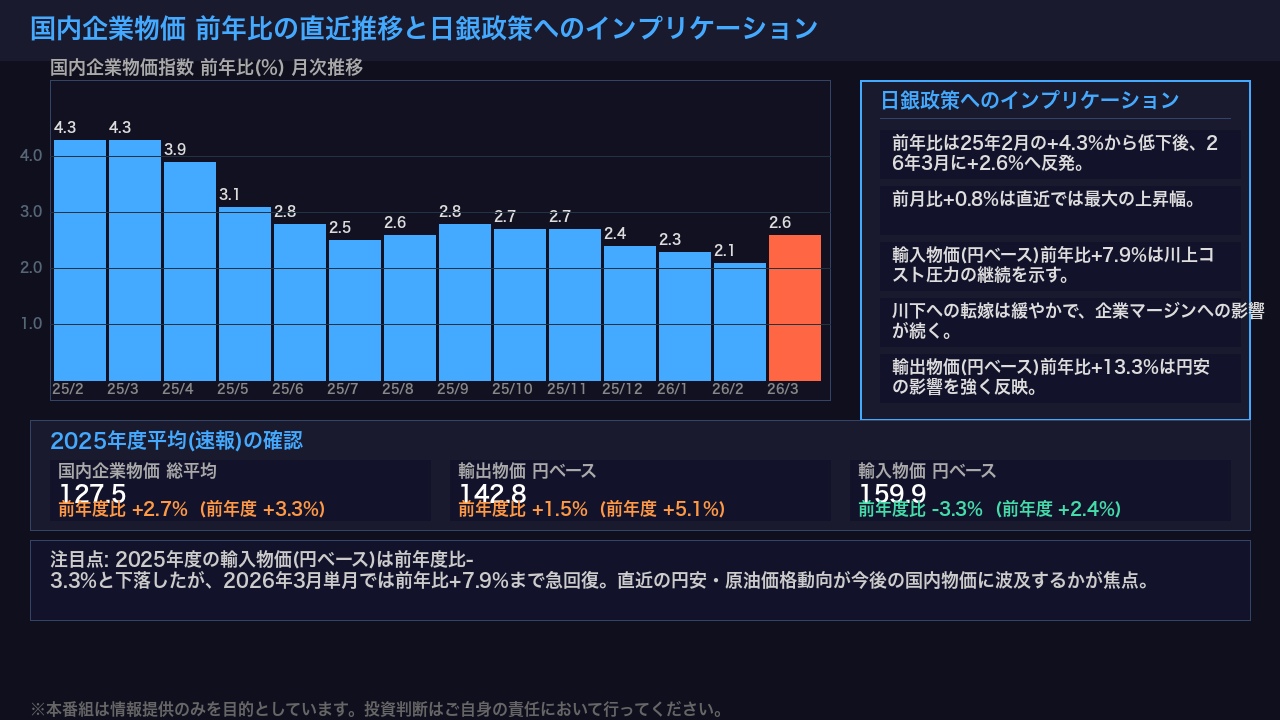

最後に、直近の推移と日銀の金融政策へのインプリケーションをまとめます。

国内企業物価の前年比は、2025年2月のプラス4.3パーセントをピークに低下傾向が続いていましたが、2026年3月はプラス2.6パーセントと前月のプラス2.1パーセントから反発しました。

前月比プラス0.8パーセントは直近の月の中で最大の上昇幅です。

2025年度の年度平均を見ると、国内企業物価はプラス2.7パーセント、輸出物価は円ベースでプラス1.5パーセント、輸入物価は円ベースでマイナス3.3パーセントでした。

ただし、輸入物価は年度平均こそマイナスでしたが、3月単月では前年比プラス7.9パーセントまで急回復しています。

川上の強いコスト圧力が川下の最終財にどこまで転嫁されるか、そして円安・原油価格の動向が今後の国内物価に波及するかどうかが、日銀の政策判断における重要な注目点となります。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。