本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-04-10 00:21)

📺 動画で詳細な解説を見る

The Ultimate Summary: 2025年Q4 GDP確報値の全体像

2026年4月9日、BEA(米商務省経済分析局)が2025年第4四半期のGDP確報値を発表した。

ヘッドラインの実質GDP成長率は年率プラス0.5%。

前四半期のプラス4.4%から大幅に減速した数字だ。

しかしこの数字を額面通りに受け取ることは危険だ。

今回のレポートには、分析者が必ず把握すべき3つの重要な文脈が存在する。

第一に、民間消費と民間固定投資を合算した「民間最終需要」はプラス1.8%と、ヘッドラインを大幅に上回る底堅さを示している。

第二に、BEAは連邦政府シャットダウンがGDP成長率を約マイナス1.0ポイント押し下げたと推計しており、この特殊要因の影響が大きい。

第三に、PCEコア価格指数はプラス2.7%とFRBの目標2%を依然上回っており、インフレ圧力は完全には収束していない。

強さと弱さが混在する複雑なレポートを、これから徹底的に解剖していく。

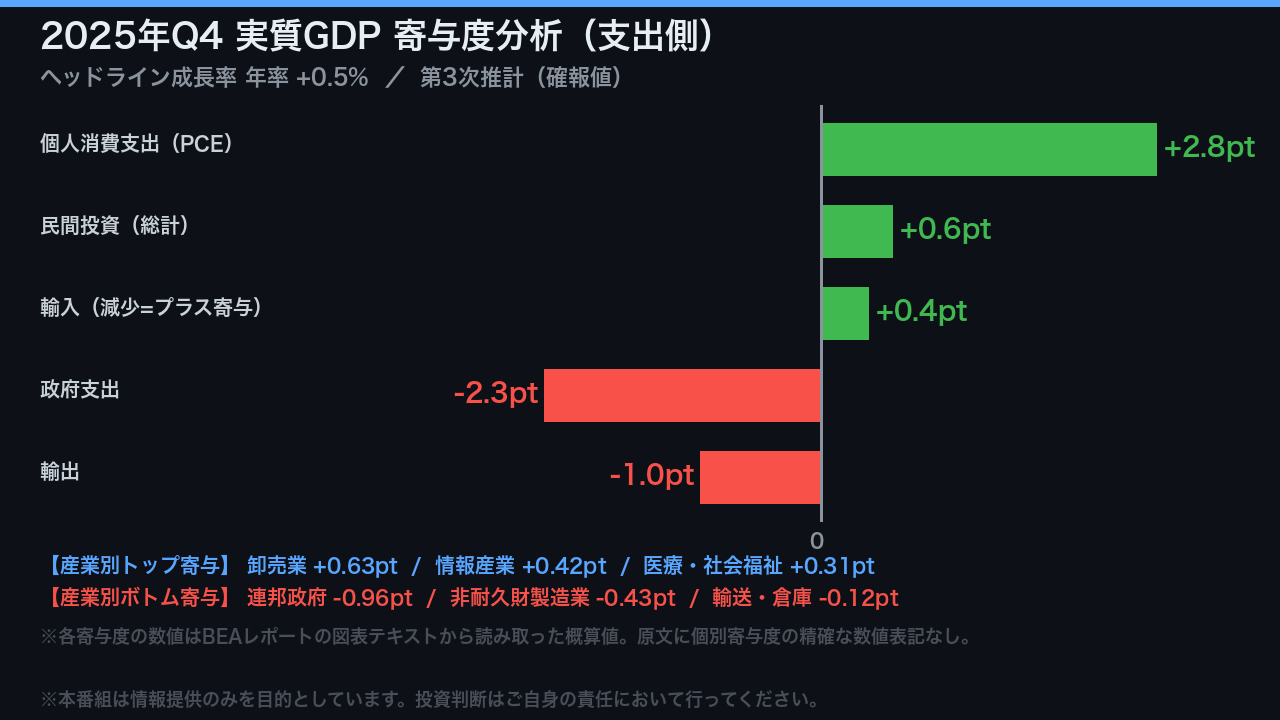

成長の牽引役と押し下げ要因:寄与度の全解剖

ヘッドラインの0.5%成長を構成要素に分解すると、全く異なる景色が見えてくる。

プラス側の牽引役は個人消費支出と民間投資だ。

民間サービス産業の実質付加価値はプラス2.3%と堅調に拡大した。

産業別では卸売業がプラス0.63ポイント、情報産業がプラス0.42ポイント、医療・社会福祉がプラス0.31ポイントと、サービスセクターが経済を下支えした。

一方、マイナス側の最大の要因は連邦政府部門だ。

産業別寄与度でマイナス0.96ポイントと、単一セクターとして最大の押し下げ要因となった。

これはBEAが推計した「シャットダウンによる約マイナス1.0ポイントの影響」とほぼ一致する。

非耐久財製造業もマイナス0.43ポイントと大きく足を引っ張った。

重要なのは、政府部門という特殊要因を除けば、民間経済は相対的に底堅く機能していたという点だ。

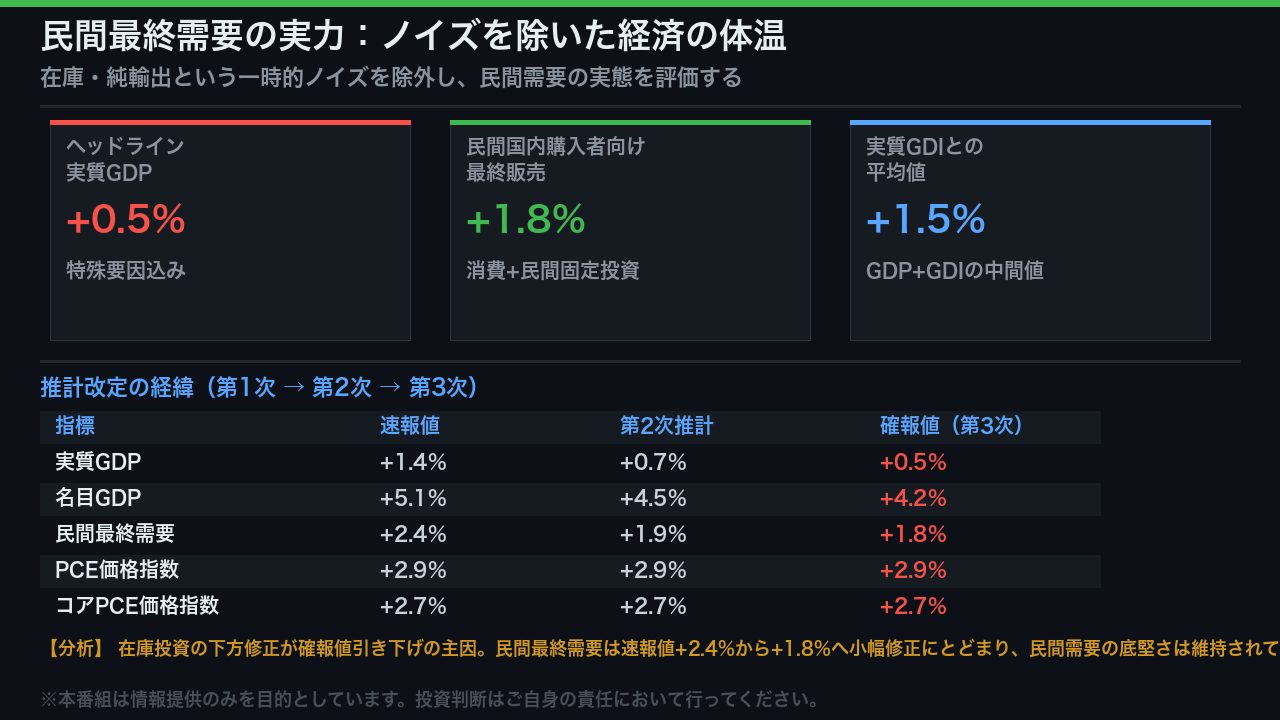

民間最終需要の実力:ノイズを除いた経済の体温

GDPの「実力」を測る上で最も重要な指標が、在庫投資と純輸出というノイズを除いた「民間国内購入者向け最終販売」だ。

この指標は個人消費と民間固定投資の合計であり、民間経済の基礎体力を示す。

今回の確報値はプラス1.8%。

ヘッドラインのプラス0.5%を大幅に上回る水準だ。

また実質GDIはプラス2.6%と、GDPとの平均値はプラス1.5%となった。

GDIはGDPと理論上は同じ値になるはずだが、測定誤差から乖離が生じる。

この平均値はより実態に近い経済の体温計として機能する。

推計改定の経緯を見ると、速報値プラス1.4%から第2次推計プラス0.7%、そして確報値プラス0.5%へと段階的に下方修正されてきた。

主因は在庫投資、特に卸売業の在庫データの更新だ。

一方、PCEとコアPCE価格指数は速報値から全く変化がなく、インフレの数字は安定している。

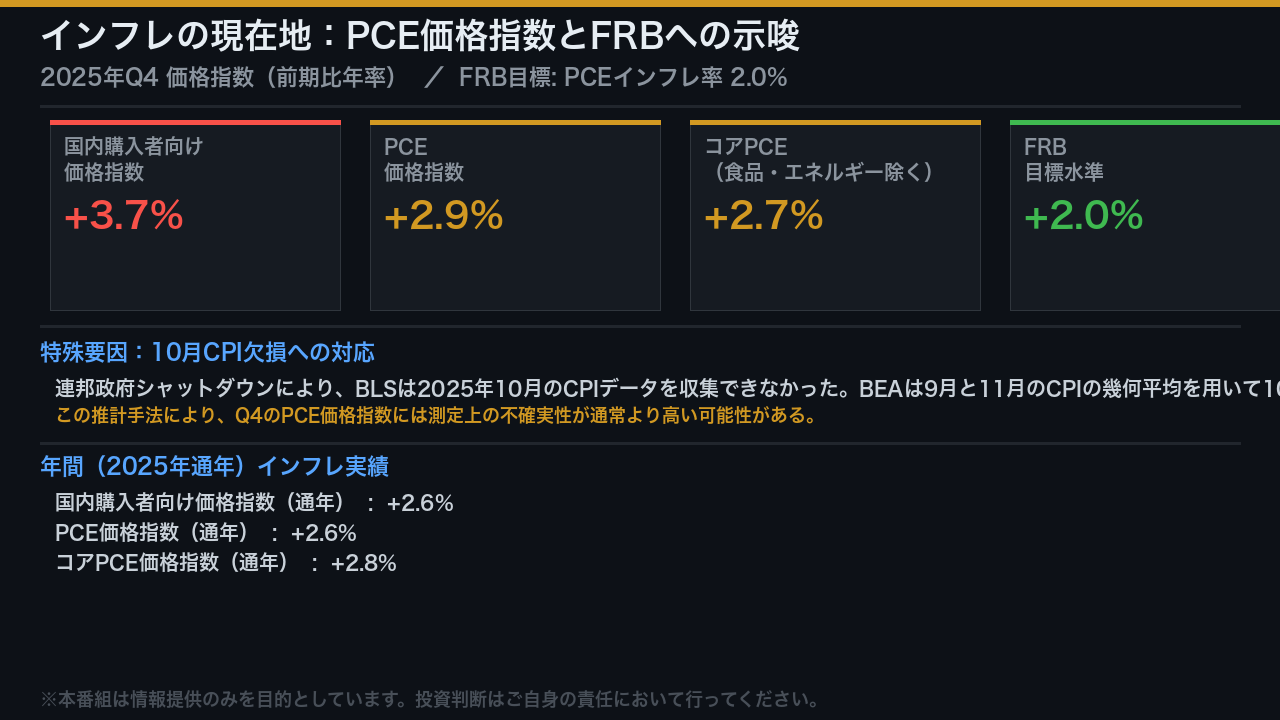

インフレの現在地:PCE価格指数とFRBへの示唆

GDPレポートに含まれるインフレ指標を確認する。

四半期ベースの前期比年率で見ると、国内購入者向け価格指数はプラス3.7%、PCE価格指数はプラス2.9%、食品・エネルギーを除くコアPCEはプラス2.7%だ。

いずれもFRBの目標水準である2%を上回っている。

ここで重要な注意点がある。

連邦政府シャットダウンにより、BLSは2025年10月のCPIデータを収集できなかった。

BEAはこの欠損を補うため、9月と11月のCPIの幾何平均を用いて10月の価格指数を推計した。

この手法により、Q4のPCE価格指数には通常より高い測定上の不確実性が存在する可能性がある点は留意が必要だ。

年間ベースで見ると、2025年通年のPCEはプラス2.6%、コアPCEはプラス2.8%。

FRBの目標2%をわずかに上回る水準で着地した。

インフレは劇的に再燃しているわけではないが、完全収束にも至っていない。

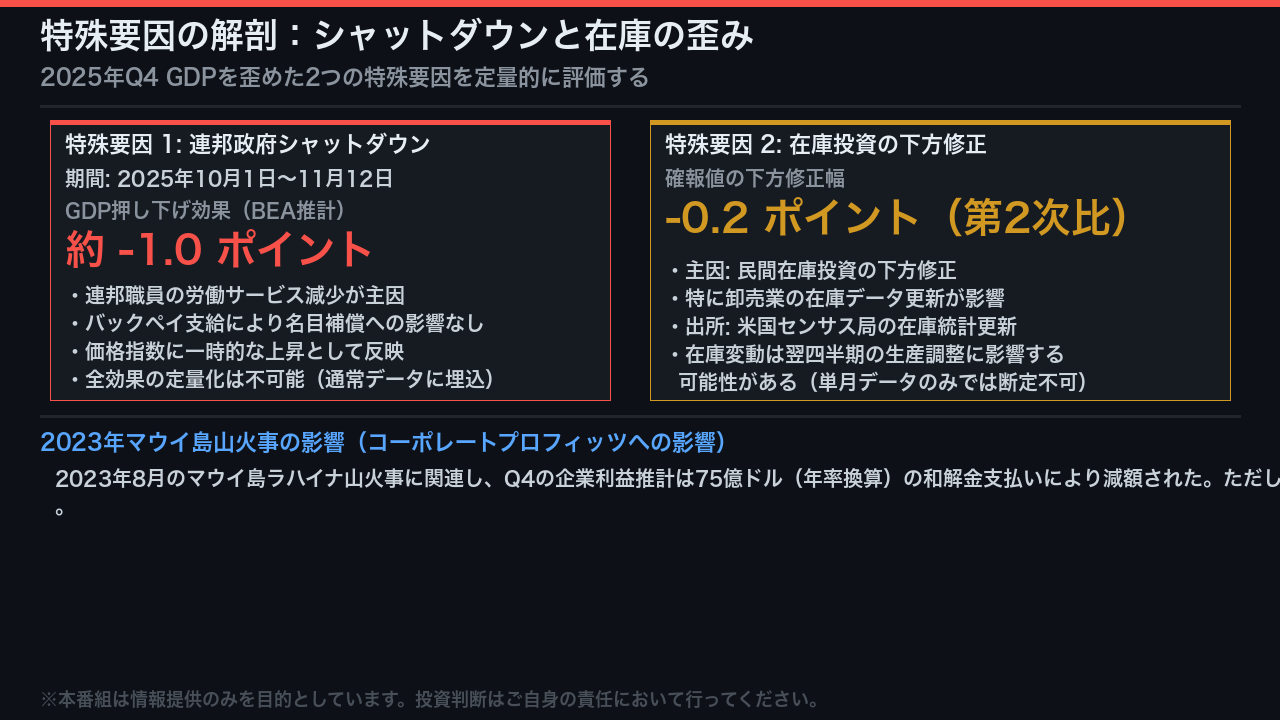

特殊要因の解剖:シャットダウンと在庫の歪み

今回のGDPレポートを正確に解釈するには、2つの特殊要因を切り離して考える必要がある。

第一の要因は連邦政府シャットダウンだ。

2025年10月1日から11月12日まで続いたこの政府閉鎖により、BEAは連邦職員の労働サービス減少がGDP成長率を約マイナス1.0ポイント押し下げたと推計している。

ただしBEAは「全効果の定量化は不可能」とも明記しており、この数字はあくまで推計値だ。

なお、後にバックペイが支給されたため、名目の連邦補償への影響はなかった。

第二の要因は在庫投資の下方修正だ。

確報値が第2次推計からマイナス0.2ポイント引き下げられた主因は、米国センサス局の在庫統計更新に基づく卸売業在庫の下方修正だ。

在庫の積み上がりは翌四半期の生産調整につながる可能性があるが、単月・単四半期のデータのみからトレンドを断定することは避けるべきだ。

インプリケーション:FRBへの示唆と次の注目点

最後に、今回のGDPデータが示す4つの示唆を「根拠の鎖」の形式で整理する。

第一に、民間最終需要プラス1.8%という事実は、消費と投資が経済を下支えしていることを示す。

これは即時のリセッションリスクをこのデータ単独では示唆しない。

ただし単四半期のデータであり、断定は禁物だ。

第二に、コアPCEプラス2.7%という事実は、インフレがFRBの目標2%を上回り続けていることを示す。

一般にコアインフレの高止まりは利下げ先送りを示唆すると考えられているが、今回のデータ単独では断定できない。

第三に、シャットダウンによる約マイナス1.0ポイントの押し下げは一時的な要因であり、2026年第1四半期ではこの効果が剥落し、ヘッドラインGDPが改善する可能性がある。

第四に、在庫の下方修正が翌四半期の生産活動に影響する可能性があるが、これも単四半期データのみでは傾向の断定は不可だ。

次の決定的なデータポイントは、2026年4月30日発表の2026年第1四半期GDP速報値だ。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。