本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-04-10 21:48)

📺 動画で詳細な解説を見る

総合評価:エネルギー急騰が数字を歪める、コアは安定継続

2026年4月10日、米労働統計局が発表した3月CPIの最重要ポイントを一枚で整理する。

総合CPI前年比はプラス3.3%と、2月のプラス2.4%から大幅に加速した。

しかし、この数字を額面通りに受け取ることは危険だ。

食料・エネルギーを除くコアCPIの前年比はプラス2.6%と、2月のプラス2.5%からわずか0.1ポイントの上昇にとどまっている。

前月比でみれば、コアはプラス0.2%と2月と全く同水準だ。

今回の総合CPIの急加速は、ガソリン価格の前月比プラス21.2%という、1967年の統計開始以来最大の月次上昇が主因であり、この一項目が月次上昇分の約4分の3を占めた。

強さと弱さが混在する今回のデータ、その構造を次のスライドから深掘りする。

エネルギーの解剖:歴史的急騰の全貌と寄与度

今回のCPIを理解する上で、エネルギーの詳細分析は不可欠だ。

エネルギー全体の前月比はプラス10.9%と、2005年9月以来最大の月次上昇を記録した。

その中核を担ったのがガソリンで、前月比プラス21.2%は1967年の統計開始以来最大の月次上昇だ。

季節調整前でも前月比プラス24.9%と、数字の大きさは変わらない。

燃料油も前月比プラス30.7%と、2000年2月以来最大の上昇を記録している。

月次寄与度の観点では、エネルギー全体でプラス0.710ポイントを記録し、全体の月次上昇幅プラス0.9%の約79%を占めた。

一方、天然ガスは前月比マイナス0.9%と下落に転じており、エネルギー内部でも方向性が分かれている点は注目に値する。

この急騰が一時的なものか、構造的なものかは、このデータ単独では断定できない。

コアCPIの底堅さ:住居費・サービスの粘着性と緩和の兆し

エネルギーを除いたコアCPIの内部構造を見ると、粘着性と緩和の両面が共存している。

粘着性が残る項目として、住居費の帰属家賃(OER)は前年比プラス3.1%、前月比プラス0.3%と安定的な上昇を続けている。

航空運賃は前年比プラス14.9%と高水準を維持し、病院サービスも前年比プラス6.4%と根強い。

一方、緩和の兆しも明確だ。

中古車は前年比マイナス3.2%と下落が続き、処方薬は前月比マイナス1.5%と大幅に低下した。

健康保険も前年比マイナス5.3%と押し下げに寄与している。

コアCPIの前月比トレンドを見ると、2025年9月以降プラス0.2%からプラス0.3%の狭いレンジで推移しており、基調的なインフレ圧力は安定していると示唆される。

ただし、住居費の粘着性が残る限り、コアが2%目標に向けて急速に低下する可能性は一因として考えにくい状況だ。

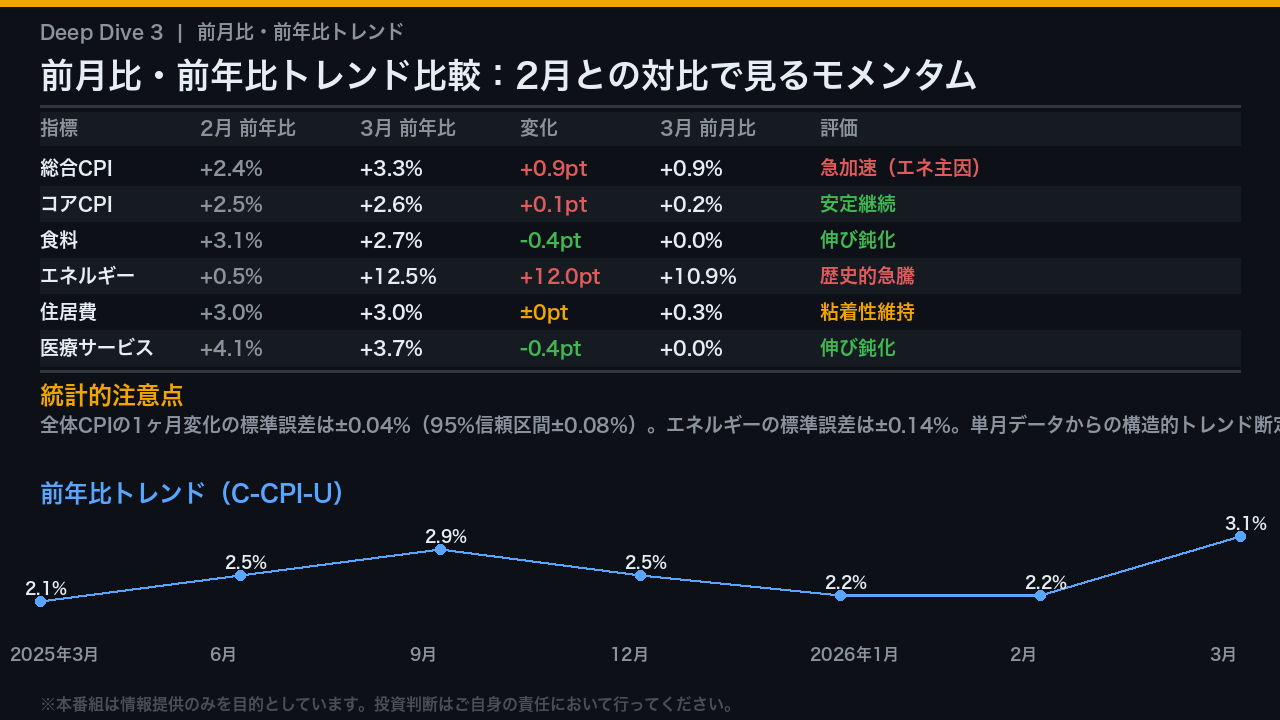

前月比・前年比トレンド比較:2月との対比で見るモメンタム

2月と3月を比較することで、インフレのモメンタムの変化が鮮明になる。

最も目立つのは総合CPIの前年比がプラス2.4%からプラス3.3%へと0.9ポイント急加速した点だが、その内訳を見るとエネルギーが前年比プラス0.5%からプラス12.5%へと12ポイントも跳ね上がったことが主因だ。

一方、コアCPIの前年比はプラス2.5%からプラス2.6%へのわずか0.1ポイントの上昇にとどまり、食料は前年比プラス3.1%からプラス2.7%へと伸びが鈍化している。

医療サービスも前年比プラス4.1%からプラス3.7%へと低下した。

チェーンCPI(C-CPI-U)の前年比は3.1%と、CPI-Uの3.3%よりやや低い水準を示している。

統計的な観点では、全体CPIの1ヶ月変化の標準誤差は±0.04%であり、今回のコアの変化幅0.1ポイントは統計的な誤差の範囲内に収まる可能性がある点も念頭に置く必要がある。

市場・政策への含意:FRBの判断と日本の投資家への示唆

最後に、今回のデータが市場と政策に何を示唆するかを、根拠の鎖の形式で整理する。

シナリオAとして、ガソリン前月比プラス21.2%という統計開始以来最大の急騰がヘッドラインを押し上げた事実は、FRBが利下げ時期の判断をより慎重にする可能性がある。

シナリオBとして、コアCPI前月比プラス0.2%の安定と住居費の粘着性が続く中では、利下げを急ぐ根拠は弱まる傾向があると考えられるが、今回のデータ単独では断定できない。

シナリオCとして、エネルギーを除くCPIの前年比がプラス2.6%と安定していることは、一般にエネルギー価格が落ち着けば総合CPIは再び低下する傾向があることを示唆するが、今後のエネルギー価格動向次第だ。

日本の投資家にとっては、米国インフレの再加速懸念がドル高・円安圧力となる可能性がある一方、コアの安定がその圧力を限定する可能性もある。

ただし、為替・金利動向は複合的な要因に左右されるため、今回のデータのみからの断定は不適切だ。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。