本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-04-09 00:32)

📺 動画で詳細な解説を見る

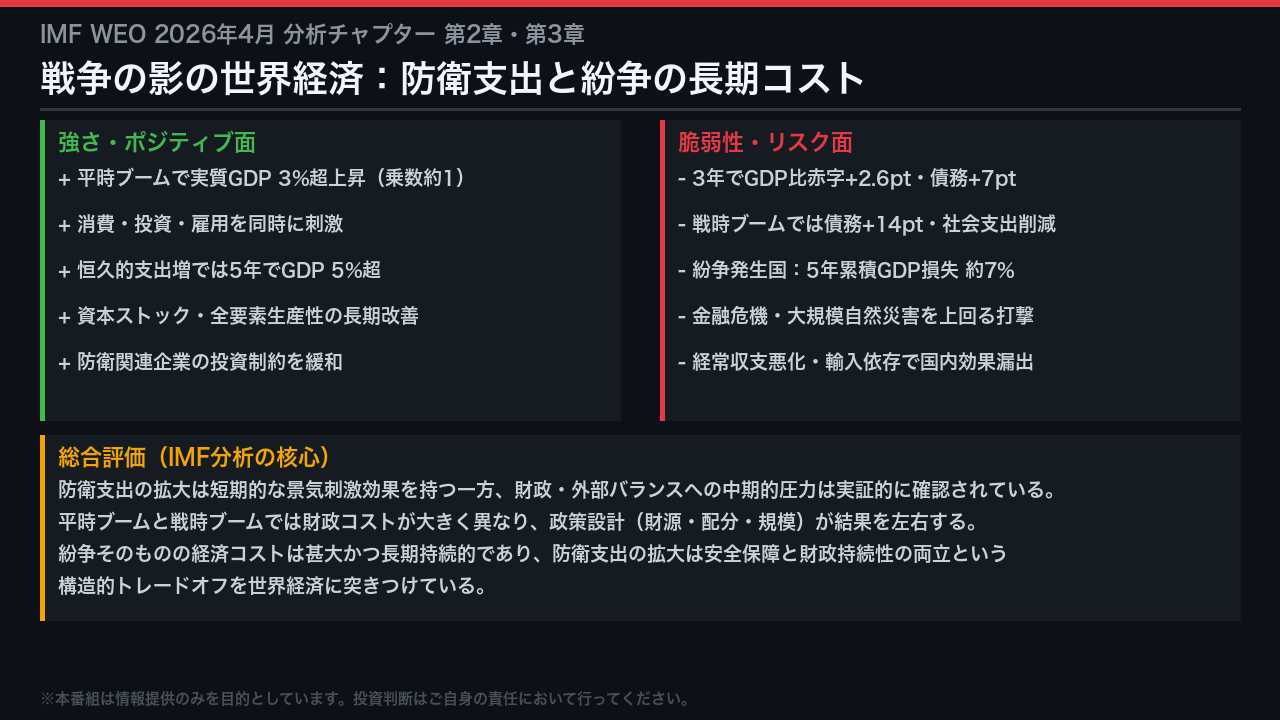

総括:戦争の影の世界経済 ― 強さと脆弱性の両面評価

IMFが2026年4月に公表した世界経済見通しの分析チャプターは、「戦争の影の世界経済」というタイトルが示す通り、地政学的緊張の高まりが世界経済に与える構造的影響を164カ国・1946年以降のデータで徹底分析したものだ。

まず強さの側面から確認する。

平時における防衛支出ブームは、実質GDPを3%超押し上げ、乗数効果は平均約1と推計されている。

消費・投資・雇用を同時に刺激し、特に恒久的な支出増加を伴う場合は5年間でGDPが5%超上昇した実績がある。

一方、脆弱性の側面も直視しなければならない。

ブーム開始から3年以内に財政赤字はGDP比2.6ポイント悪化し、公的債務はGDP比約7ポイント増加する。

戦時ブームに至っては公的債務がGDP比14ポイントも急増し、社会支出が実質削減される。

さらに紛争そのものの経済コストは、5年間で累積GDP損失が約7%に達し、金融危機や大規模自然災害を上回る。

この番組では、これら両面の構造的メカニズムを徹底的に深掘りする。

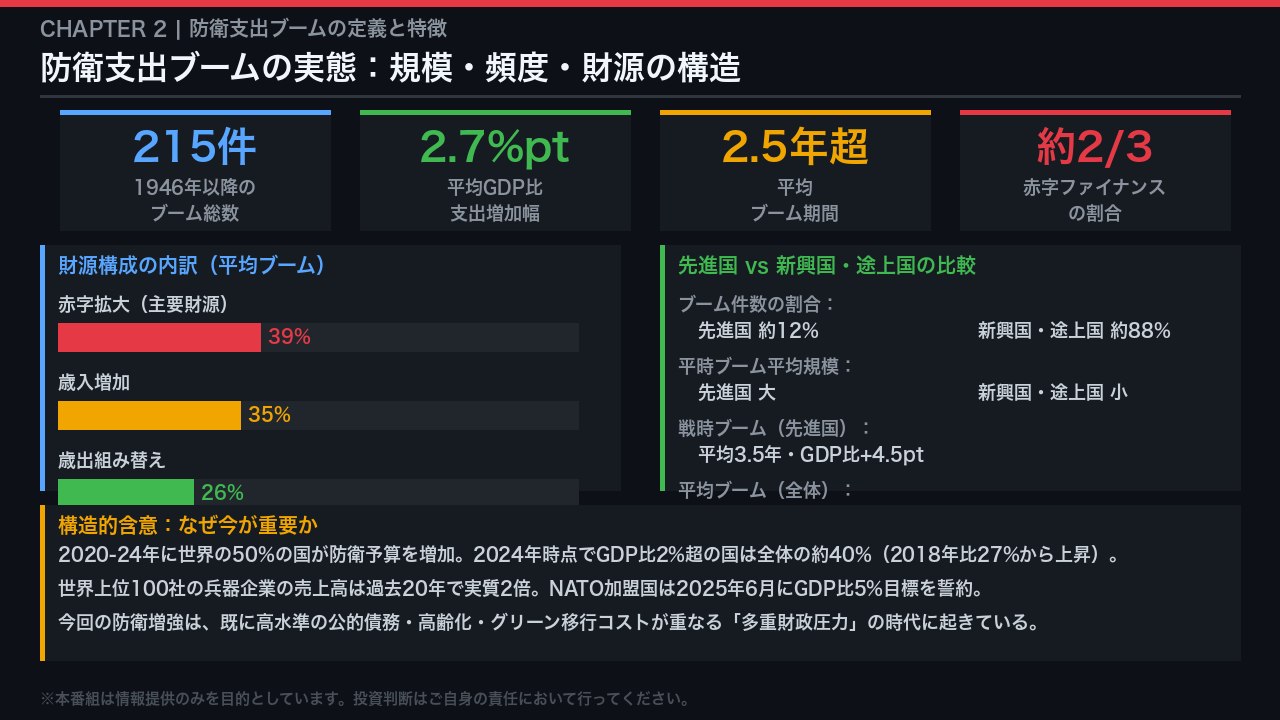

防衛支出ブームの実態:規模・頻度・財源の構造

IMFは1946年以降の164カ国データから215件の防衛支出ブームを特定した。

定義は「2年移動平均でGDP比1ポイント以上の増加が持続する期間」だ。

平均的なブームの姿を数字で確認する。

支出増加幅はGDP比約2.7ポイント、期間は2.5年超、そして追加支出の約3分の2が赤字ファイナンスで賄われている。

財源の内訳を見ると、赤字拡大が39%のブームで主要財源となり、歳入増加が35%、歳出組み替えが26%だ。

重要な非対称性がある。

一時的なブームはほぼ全額が赤字ファイナンスである一方、恒久的なブームでは歳入増加が3年間の支出増の約半分を賄う傾向がある。

地域分布では、ブームの88%が新興国・途上国に集中しているが、先進国のブームは規模が大きく、戦時には平均3.5年・GDP比4.5ポイントに達する。

この分析が今重要なのは、NATO加盟国が2025年6月にGDP比5%という前例のない目標を誓約し、世界が「多重財政圧力」の時代に大規模な防衛増強に踏み切ろうとしているからだ。

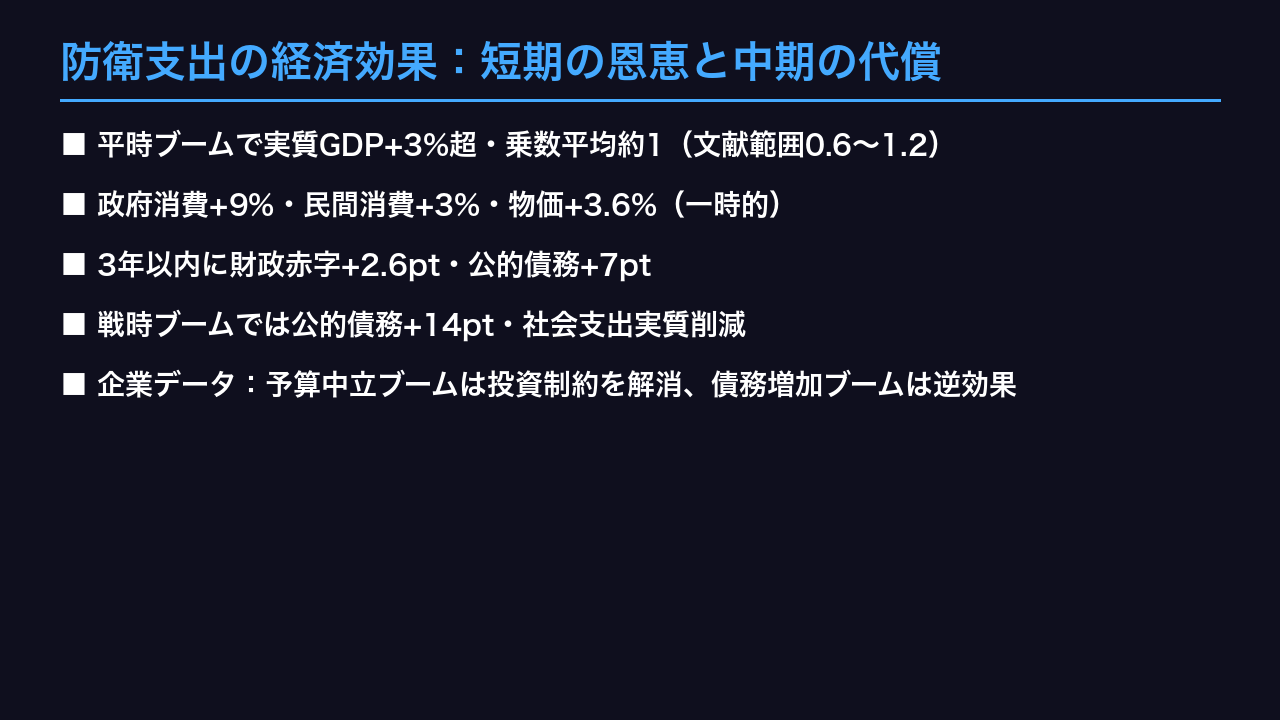

防衛支出の経済効果:短期の恩恵と中期の代償

平時の防衛支出ブームが経済に与える効果を、IMFの実証分析から読み解く。

短期的には、ブーム発生国の実質GDPはブーム非発生国と比べて3%超高く、この規模はGDP比2.7ポイントの支出増と整合的で、乗数は約1と推計される。

内訳を見ると、政府消費が3年で約9%増加し、民間消費も約3%増加する。

消費者物価は約3.6%上昇するが、この効果は一時的で中期的に収束する。

供給サイドでは、資本ストックと全要素生産性の上昇も確認されており、特に防衛R&D支出は長期的なイノベーション促進の可能性を示唆している。

しかし中期的な財政コストは無視できない。

全ブームを対象にすると、3年以内に財政赤字がGDP比2.6ポイント悪化し、公的債務はGDP比約7ポイント増加する。

戦時ブームではこれが14ポイントに跳ね上がり、社会支出が実質削減される。

460万社超の企業データが示す重要な非対称性もある。

予算中立のブームでは防衛関連企業の投資制約が解消される一方、債務増加を伴うブームでは民間企業の資金調達コストが上昇し、投資のクラウドアウトが生じる。

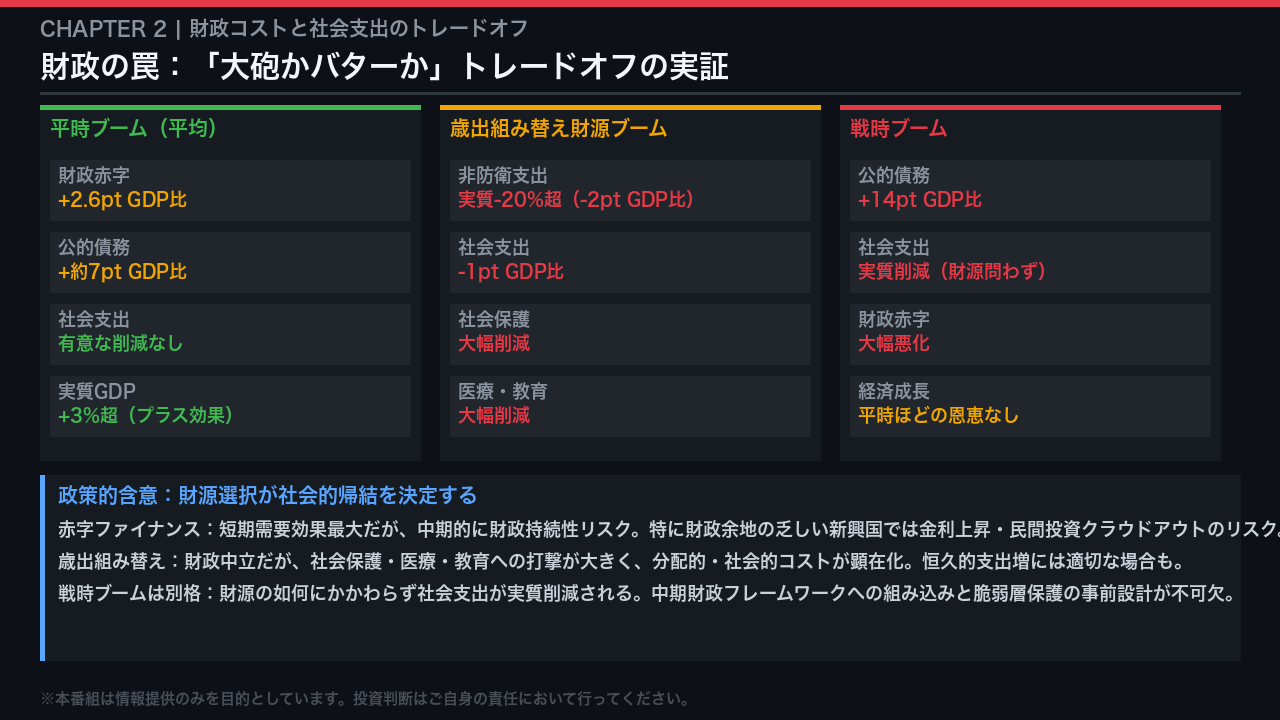

財政の罠:「大砲かバターか」トレードオフの実証

防衛支出ブームの財政コストは、財源の選択によって社会的帰結が大きく異なる。

この点がIMF分析の最も重要な政策的含意の一つだ。

平均的な平時ブームでは、財政赤字がGDP比2.6ポイント悪化し公的債務が約7ポイント増加するが、社会支出への有意な削減は確認されない。

しかし歳出組み替えを主要財源とするブームでは、非防衛支出が実質20%超削減され、社会支出がGDP比1ポイント減少する。

社会保護・医療・教育が軒並み削減される「大砲かバターか」のトレードオフが明確に現れる。

戦時ブームはさらに深刻だ。

財源の如何にかかわらず社会支出が実質削減され、公的債務はGDP比14ポイントも急増する。

この非対称性が示す政策的含意は明確だ。

防衛支出の拡大を決断する際、財源の選択が単なる財政問題にとどまらず、社会的・分配的帰結を決定する。

IMFは、防衛支出計画を中期財政フレームワークに組み込み、脆弱層保護の仕組みを事前に設計することを強く推奨している。

紛争の経済コスト:金融危機を超える長期的傷跡

第3章は紛争そのものの経済コストを、1946年以降の164カ国データで定量化した。

結論は衝撃的だ。

紛争発生国では、紛争開始時点でGDPが約3%急落し、5年間の累積損失は約7%に達する。

この損失は10年を超えて持続し、銀行危機・通貨危機・ソブリン債務危機・大規模自然災害のいずれをも上回る。

メカニズムは複合的だ。

供給サイドでは、物的資本の破壊・労働力の喪失・インフラ損傷が生産能力を直撃する。

需要サイドでは、不確実性の高まりが消費・投資を収縮させる。

5年後には資本ストックが約4%、雇用が約3%低下し、物価は約35%上昇する。

外貨準備が枯渇し、FDIと証券投資が流出するため、政府は資本規制を導入せざるを得なくなる。

個人レベルでは、41カ国のデータが、紛争を経験した個人が認知・身体・精神の健康において長期的な悪化を示すことを確認している。

波及効果も無視できない。

主要紛争では、周辺国や貿易相手国も最初の2年間でGDP約1%の損失を被る。

紛争後の回復:平和の持続性が決定的に重要

紛争が終結した後の経済回復は、自動的でも迅速でもない。

IMFの実証分析が示す最も重要な事実は、戦後紛争事例の約40%が5年以内に再紛争に陥るという点だ。

再紛争が起きた場合、GDPは回復しない。

持続的な平和が実現した場合でも、5年後のGDP回復は約3.9%にとどまり、戦時の損失の約半分しか取り戻せない。

回復の主役は労働だ。

兵士が民間に戻り、難民が帰還することで雇用が回復する。

一方、資本蓄積と全要素生産性の回復は低調で、これは長引く不確実性と資金制約を反映している。

では何が回復を加速させるのか。

実証分析は、低インフレ・安定した実質為替レートというマクロ安定化、早期かつ果断な債務再編、国際的な能力開発支援、そして社会支出の増加が、いずれも回復と正の相関を持つことを示している。

さらに重要なのは、これらを組み合わせた包括的政策パッケージが、個別政策の合計を超える相乗効果を生むという点だ。

ルワンダやコートジボワールのケーススタディは、早期安定化・債務救済・ガバナンス改革の組み合わせが急速な回復を可能にすることを実証している。

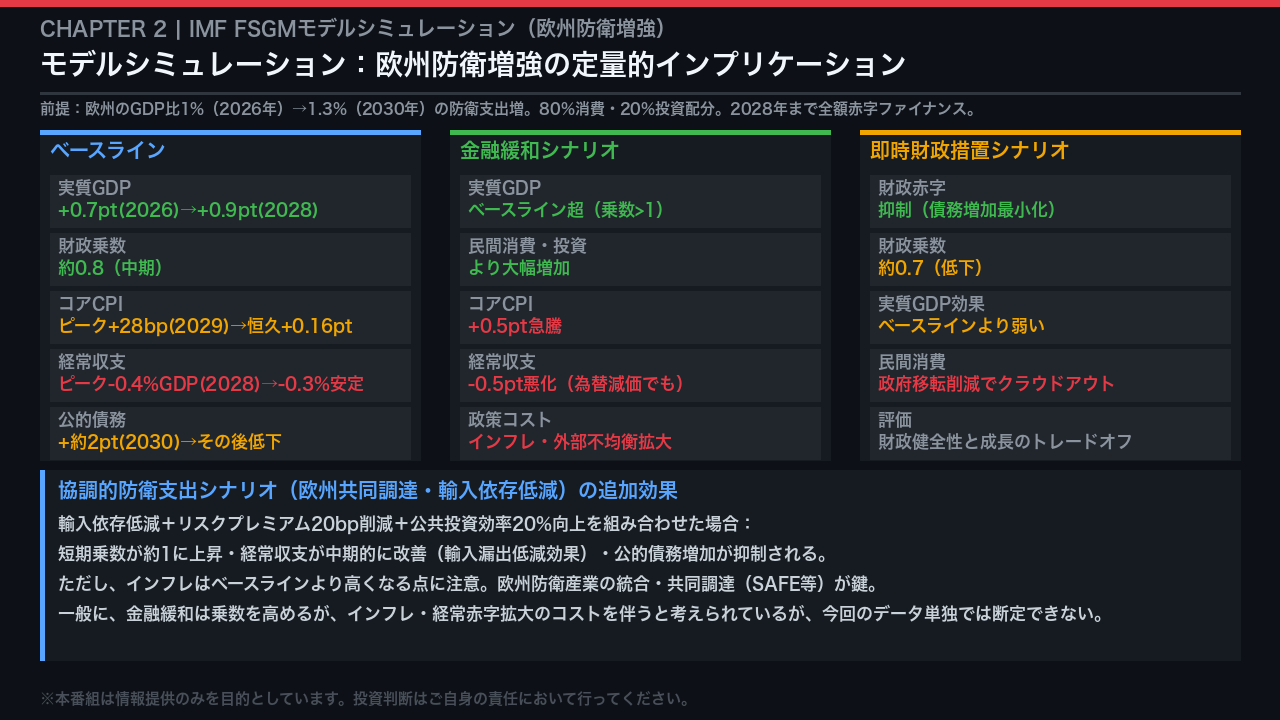

モデルシミュレーション:欧州防衛増強の定量的インプリケーション

IMFはFSGMモデルを用いて、欧州の防衛支出増強シナリオを定量化した。

前提は、欧州のGDP比1%(2026年)から1.3%(2030年)への防衛支出増で、80%を消費・20%を投資に配分し、2028年まで全額赤字ファイナンスとする。

ベースラインシナリオでは、実質GDPが2026年に0.7ポイント、2028年に0.9ポイント押し上げられ、中期乗数は約0.8だ。

インフレは2029年にピーク28ベーシスポイントを記録した後、恒久的に0.16ポイント高い水準に落ち着く。

経常収支は2028年にGDP比0.4%悪化し、その後0.3%で安定する。

政策シナリオの比較が重要だ。

金融緩和シナリオでは乗数が1を超えるが、コアCPIが0.5ポイント急騰し経常収支が0.5ポイント悪化するコストを伴う。

即時財政措置シナリオでは財政赤字は抑制されるが、乗数が0.7に低下し成長効果が弱まる。

欧州共同調達・輸入依存低減を組み合わせた協調シナリオでは、短期乗数が約1に上昇し経常収支も改善する可能性が示唆されている。

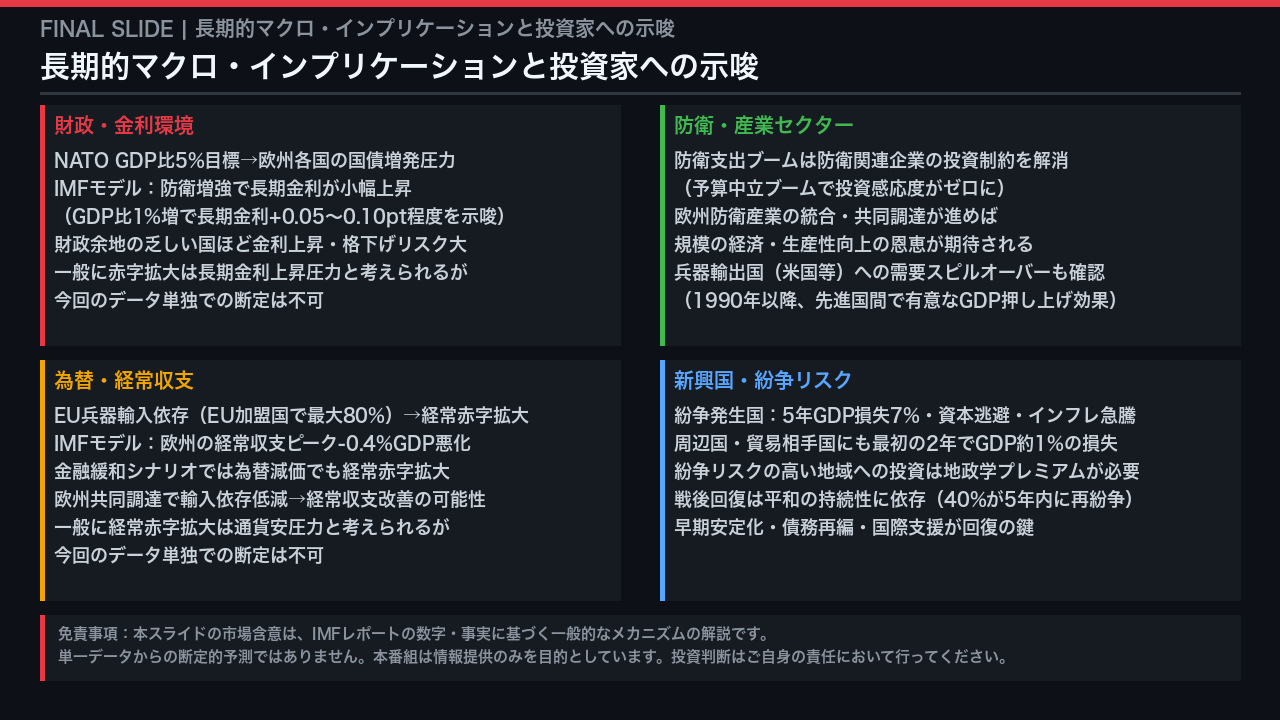

長期的マクロ・インプリケーションと投資家への示唆

最後に、このIMF分析が長期的なマクロ環境と市場に何を示唆しているかを、「根拠の鎖」の形式で整理する。

財政・金利の観点では、NATO加盟国のGDP比5%目標という事実→赤字ファイナンスによる国債増発→一般に長期金利への上昇圧力と考えられているが、今回のデータ単独での断定はできない。

IMFモデルは欧州のGDP比1%の防衛支出増で長期金利が小幅上昇することを示唆している。

防衛・産業セクターでは、予算中立ブームが防衛関連企業の投資制約を解消するという実証結果→防衛関連企業の収益・投資拡大の可能性を示唆する。

ただし債務増加を伴うブームでは逆効果になり得る点に注意が必要だ。

為替・経常収支では、EU加盟国の兵器輸入依存度が最大80%という事実→防衛支出増が経常赤字拡大につながるメカニズム→一般に通貨安圧力と考えられているが断定はできない。

新興国・紛争リスクでは、紛争発生国の5年GDP損失7%・資本逃避・インフレ急騰という実証結果→紛争リスクの高い地域への投資には地政学プレミアムが必要であることを示唆する。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。