本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-04-08 17:14)

📺 動画で詳細な解説を見る

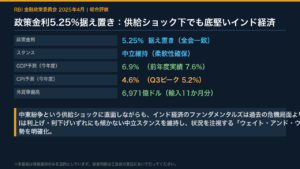

総合評価:中立維持・強靭性とリスクの共存

RBIマルホトラ総裁の記者会見Q&Aから、最も重要な結論を提示する。

MPCは今回、利上げも利下げも明示的に排除しない「真の中立スタンス」を維持した。

これは単なる現状維持ではなく、西アジア情勢という外生的ショックと、インド経済の構造的強靭性という二つの力が拮抗している状態を反映している。

ポジティブ面では、ショック下でも実質GDP成長率6.9%を維持し、実質金利は約2%と依然高水準にある。

粗FDIは前年比18%増と堅調だ。

一方でリスク面では、CPI見通しは通年4.6%、コアインフレは下半期に5%近辺へ上昇する可能性が示唆された。

ルピーはFY26に約11%下落し、投機的ポジション問題が顕在化した。

この強靭性とリスクの共存こそが、今回の会見の核心だ。

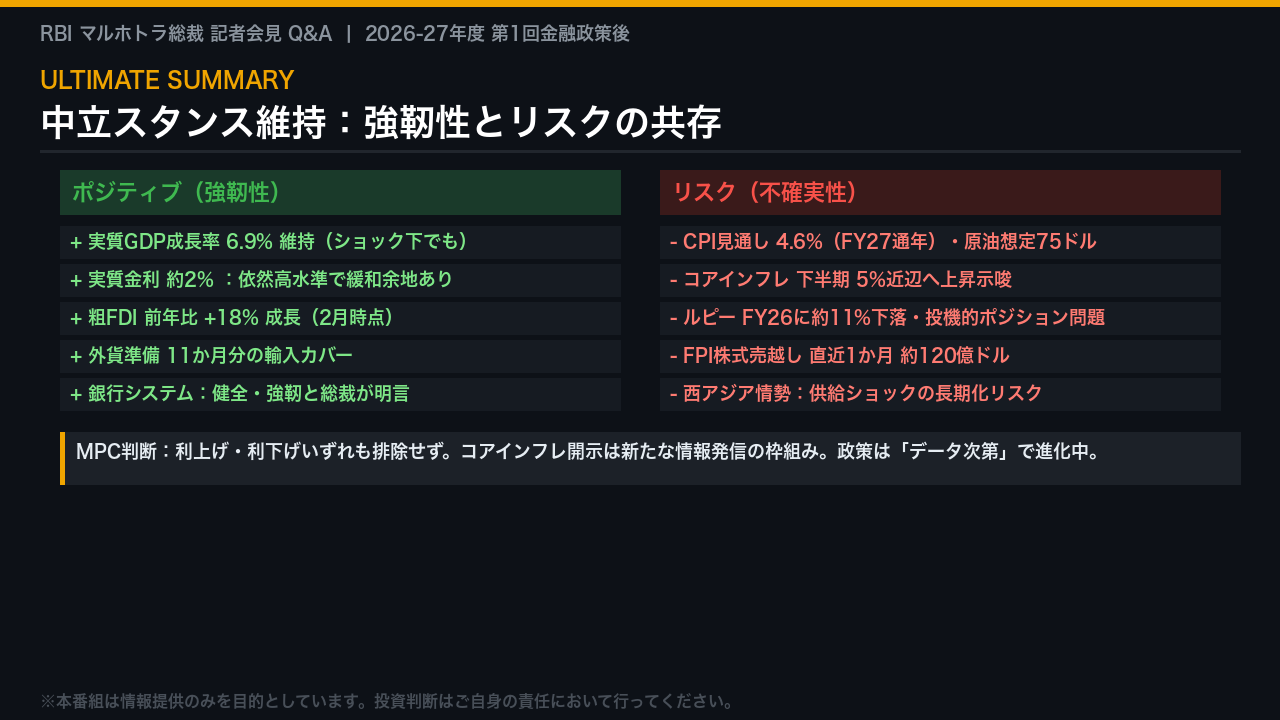

新機軸:コアインフレ公式開示の意味

今回の会見で最も注目すべき構造変化が、コアインフレの公式開示だ。

RBIは今回初めて、食料と燃料を除いたコアインフレの四半期予測を公表した。

FY27通年平均は4.4%だが、下半期は5%近辺へ上昇する可能性が示唆されている。

市場の一部はこれを利上げシグナルと解釈したが、総裁は明確に否定した。

「これは5年ごとの見直しのタイミングで実施したもので、政策の転換ではない」と述べた。

最終目標はあくまでヘッドライン・インフレであり、コアはその構成要素として参照するという位置づけだ。

重要なのは、コアが上昇しても、それが供給側ショック起因であれば、MPCの対応は異なり得るという点だ。

現在の実質政策金利は約2%と依然高水準にあり、これが「低金利継続の可能性は十分ある」という総裁発言の根拠となっている。

インド経済の強靭性:6.9%成長の根拠

インド経済の強靭性を数字で確認する。

総裁は西アジア危機というショックを織り込んだ上で、FY27の実質GDP成長率を6.9%と予測した。

これは前年比約70bp低下だが、総裁は「楽観的すぎない」と述べた。

粗FDIは2月時点で前年比18%増と堅調で、外貨準備は11か月分の輸入をカバーする水準を維持している。

金利伝達の面でも、125bpの利下げに対し貸出金利への伝達は約90bp、預金金利は100bp超と「良好・満足のいく水準」と総裁が評価した。

総裁が強調した構造的要因は4点だ。

政府・企業・金融機関のバランスシートの健全性、EU・UK・カナダとのFTA進展、人口動態と都市化、そしてインフレターゲット制度の信認だ。

FPI流出については「短期的・循環的なもの」と位置づけ、長期投資家にとってのインド資産の魅力は損なわれていないと主張した。

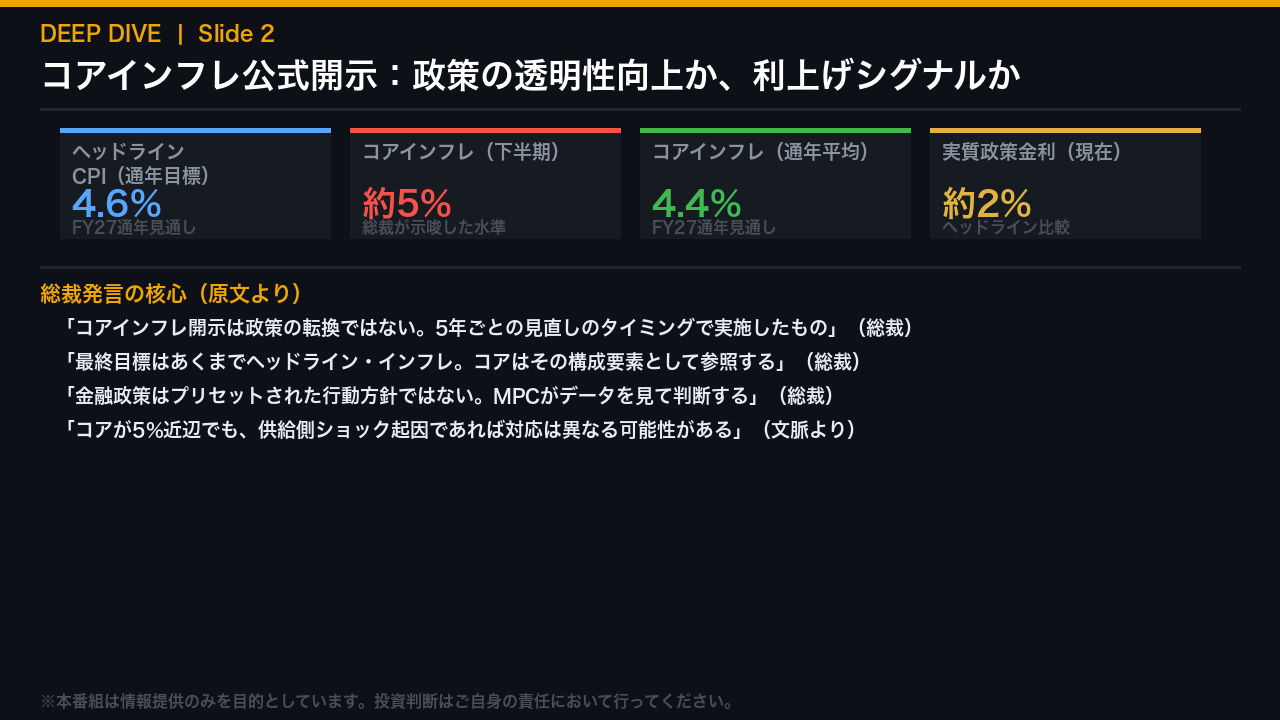

ルピー防衛措置:投機抑制か資本規制か

今回の会見で最も市場の関心を集めたのが、ルピー防衛措置だ。

総裁は3月下旬に、NDF市場と国内先物市場の間で裁定ポジションが急増し、過度な投機的ポジション構築が確認されたと説明した。

RBIは2段階の措置を発動した。

まずポジション上限を設定して巻き戻しを要請したが、ポジションが他の参加者に転売されていることを確認し、追加措置を発動した。

外国投資家からは「ソフトな資本規制」との懸念も出たが、副総裁は「外国投資家のヘッジ手段は何も制限していない」と明確に否定した。

総裁は「これは特定のエピソードへの対応であり、構造的変化ではない。

ルピー国際化へのコミットは長期的に不変だ」と繰り返し強調した。

また、OIS市場が3〜4回の利上げを織り込んでいることについては、「非常に薄い市場であり、過度に重視すべきでない」と牽制した。

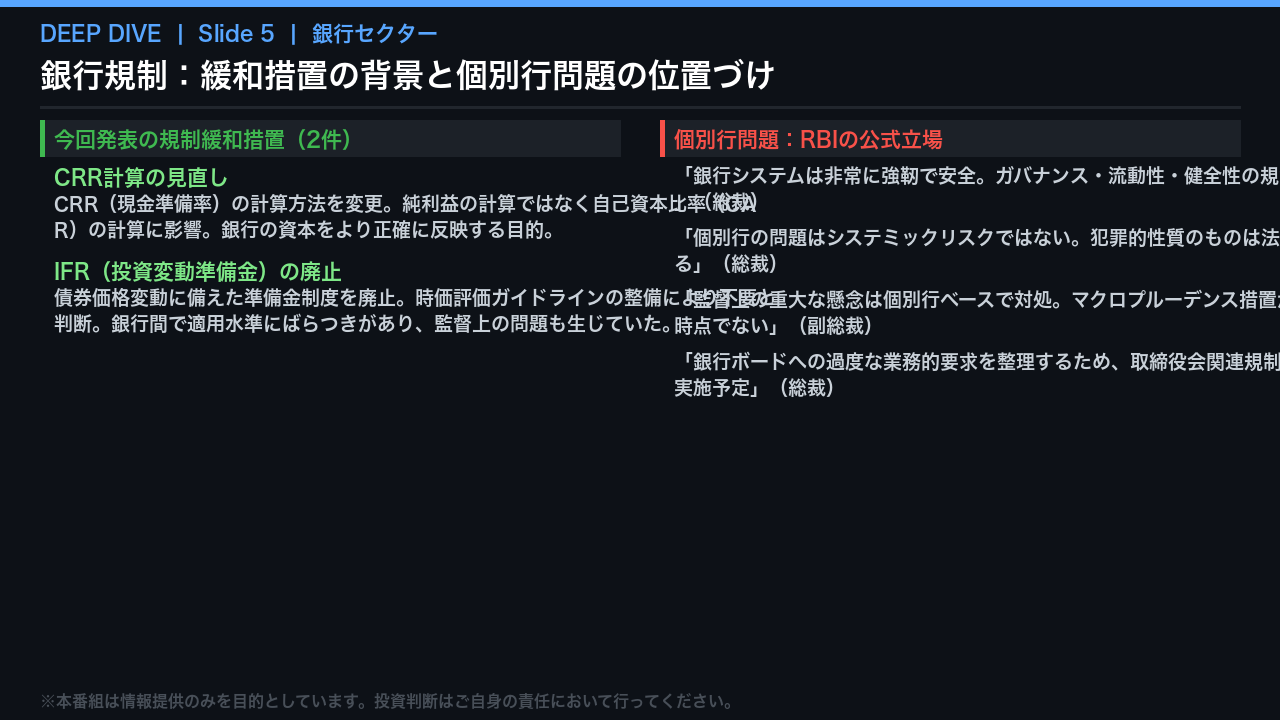

銀行セクター:規制緩和と個別行問題の切り分け

銀行セクターについては、規制緩和と個別行問題という二つの話題が交錯した。

規制緩和は2件だ。

一つ目はCRR計算の見直しで、純利益の計算ではなく自己資本比率の計算に影響するもので、銀行の資本をより正確に反映する目的だ。

二つ目はIFR、投資変動準備金の廃止だ。

債券価格変動に備えた準備金制度だが、時価評価ガイドラインの整備により不要と判断された。

銀行間で適用水準にばらつきがあり、監督上の問題も生じていたことも廃止の理由として挙げられた。

一方、一部の民間銀行で相次いだガバナンス問題については、総裁は「銀行システムは非常に強靭で安全」と明言し、「個別行の問題はシステミックリスクではない」と位置づけた。

副総裁も「マクロプルーデンス措置が必要な事象は現時点でない」と述べた。

また、銀行取締役会への過度な業務的要求を整理するため、取締役会関連規制の包括的見直しを実施予定とも発表した。

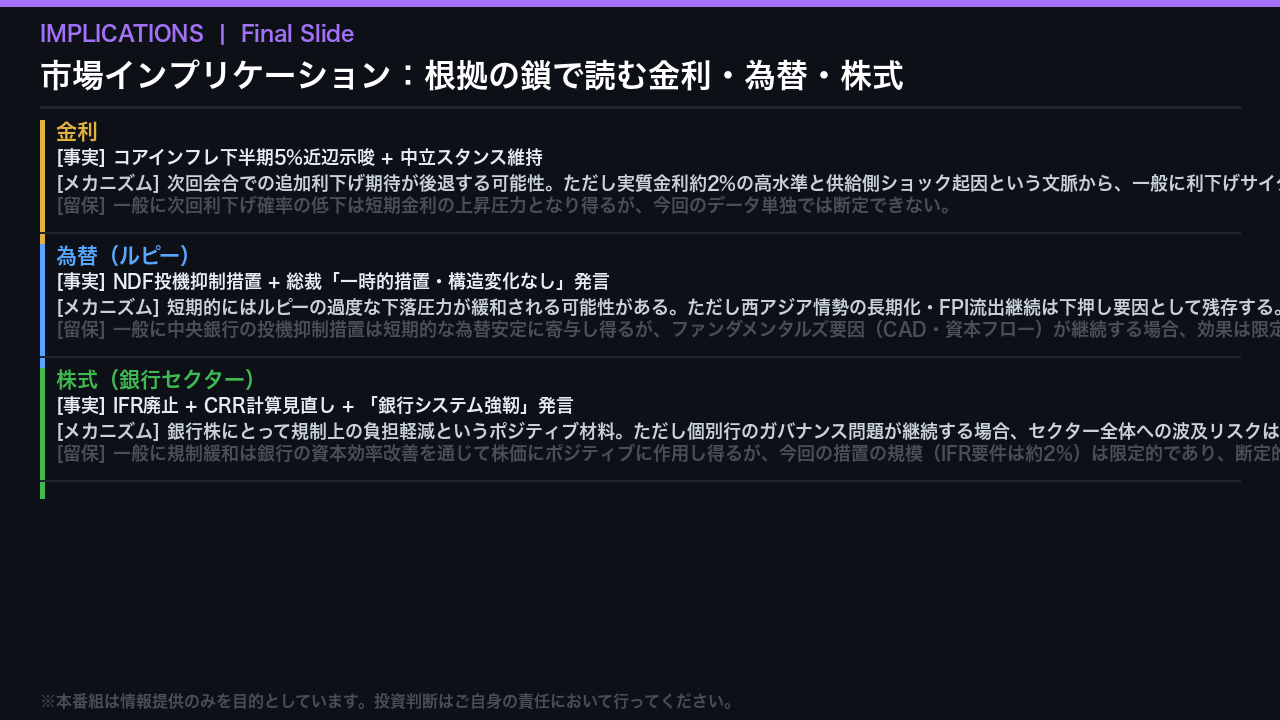

市場インプリケーション:金利・為替・株式への含意

最後に、今回の会見が市場に示す含意を「根拠の鎖」の形式で整理する。

金利については、コアインフレ下半期5%近辺という示唆と中立スタンスの維持が組み合わさり、次回会合での追加利下げ期待が後退する可能性がある。

ただし実質金利は約2%と依然高水準にあり、供給側ショック起因という文脈から、一般に利下げサイクル終了と断定するのは早計と考えられる。

為替については、NDF投機抑制措置が短期的なルピー安定化に寄与し得るが、西アジア情勢の長期化やFPI流出継続は下押し要因として残存する。

銀行株については、IFR廃止とCRR計算見直しが規制負担軽減というポジティブ材料となり得るが、IFR要件は約2%と規模は限定的であり、断定的な評価は慎重を要する。

いずれの含意も、今回のデータ単独では断定できない点を強調しておく。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。