本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-04-06 23:03)

📺 動画で詳細な解説を見る

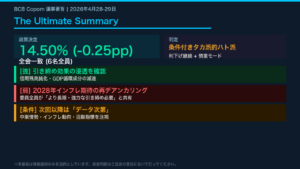

The Ultimate Summary: 4月2日版Focusが示す3つの核心

2026年4月2日付、ブラジル中央銀行Focus Market Readout。

130社超の市場参加者が示した今週の最大のメッセージは、「インフレ上振れ継続と高金利長期化」というシナリオの固定化だ。

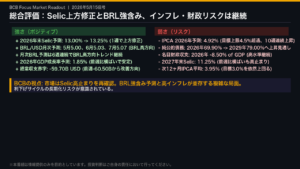

2026年末のIPCA予測は4.36%と4週連続で上昇し、BCBの目標上限4.5%に迫っている。

次の12ヶ月平均の平滑化予測は4.76%と9週連続上昇中で、インフレ期待の定着リスクが高まっている。

Selic政策金利は2026年末12.50%で変化なしだが、2029年末予測が9.75%へ小幅切り上がり、長期的な利下げパスも緩やかに上方修正された。

一方でGDP成長率は1.85%で横ばいを維持しており、景気の底堅さがインフレ圧力を下支えしている可能性がある。

財政面では名目収支が-8.50% of GDPと慢性的な赤字が続く。

この3つの核心を軸に、今週のFocusを深掘りする。

Deep Dive 1: IPCA(インフレ)予測の全体像

IPCAの予測テーブルを年次・時間軸で整理する。

2026年末予測は4.36%。

4週前の3.91%から0.45ポイント切り上がり、4週連続の上昇トレンドだ。

BCBのインフレ目標上限4.5%まで残り0.14ポイントに迫っている。

より注目すべきは次の12ヶ月平均の平滑化予測で、4.76%と9週連続上昇中。

この数字はすでに目標上限を超過しており、インフレ期待の定着リスクを示唆している。

2027年末は3.85%で2週連続上昇、2028年末は3.60%で3週連続上昇と、中期的なインフレ期待も上方修正が続いている。

唯一、2029年末の3.50%だけが31週間横ばいを維持しており、市場は超長期では目標への回帰を想定している。

ただし現時点では2026〜2028年の全ての時間軸でインフレ期待が上昇トレンドにあり、BCBが利下げを急ぎにくい環境が続いていることを示唆している。

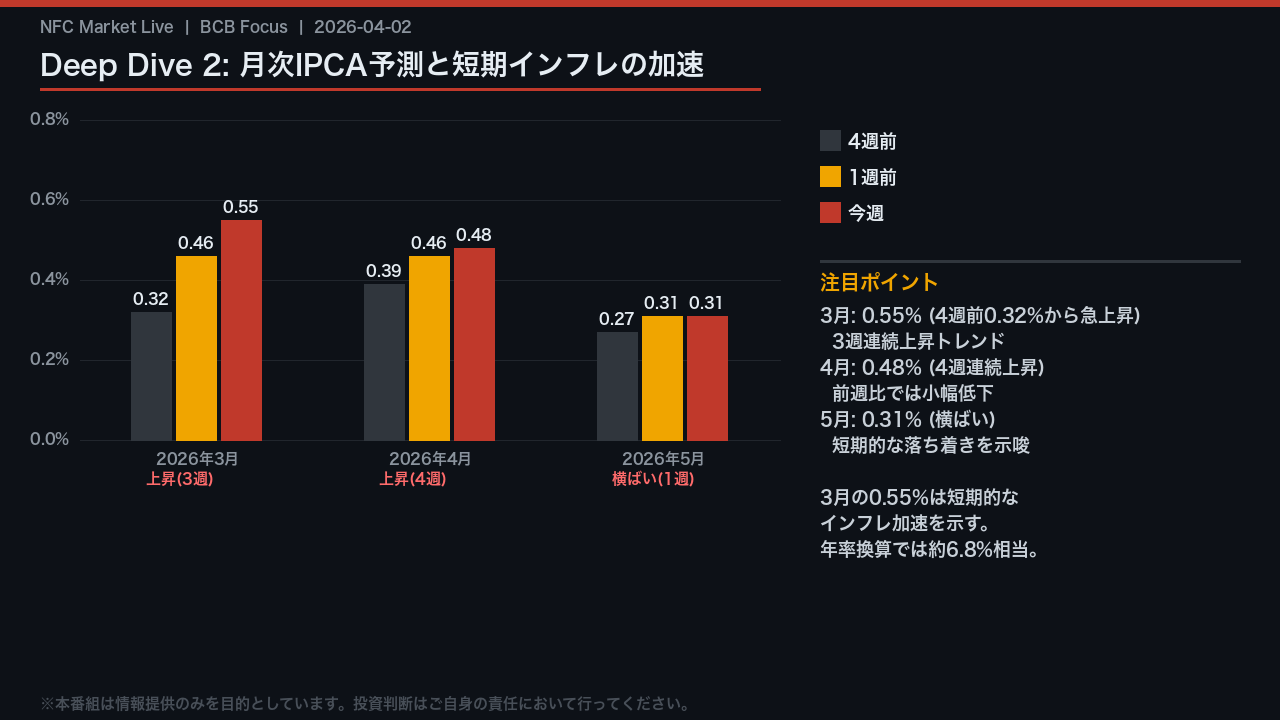

Deep Dive 2: 月次IPCA予測と短期インフレの加速

月次のIPCA予測を見ると、短期的なインフレ加速の実態が浮かび上がる。

2026年3月の予測は0.55%。

4週前の0.32%から0.23ポイント急上昇し、3週連続の上昇トレンドだ。

単純に年率換算すれば約6.8%相当の水準であり、短期的なインフレ圧力の強さを示している。

4月予測は0.48%で4週連続上昇中だが、前週の0.46%からの上昇幅は小さく、加速ペースは鈍化している可能性がある。

5月予測は0.31%で横ばいを維持しており、夏場にかけての落ち着きを市場は想定している。

ただし、3月の急上昇が年末予測の上方修正を牽引している可能性があり、今後の月次データの推移が年末IPCA予測に直接影響する点に注意が必要だ。

単月データからの断定は禁物だが、短期インフレの加速は年末予測の上振れリスクを高める一因として考えられる。

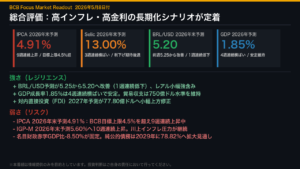

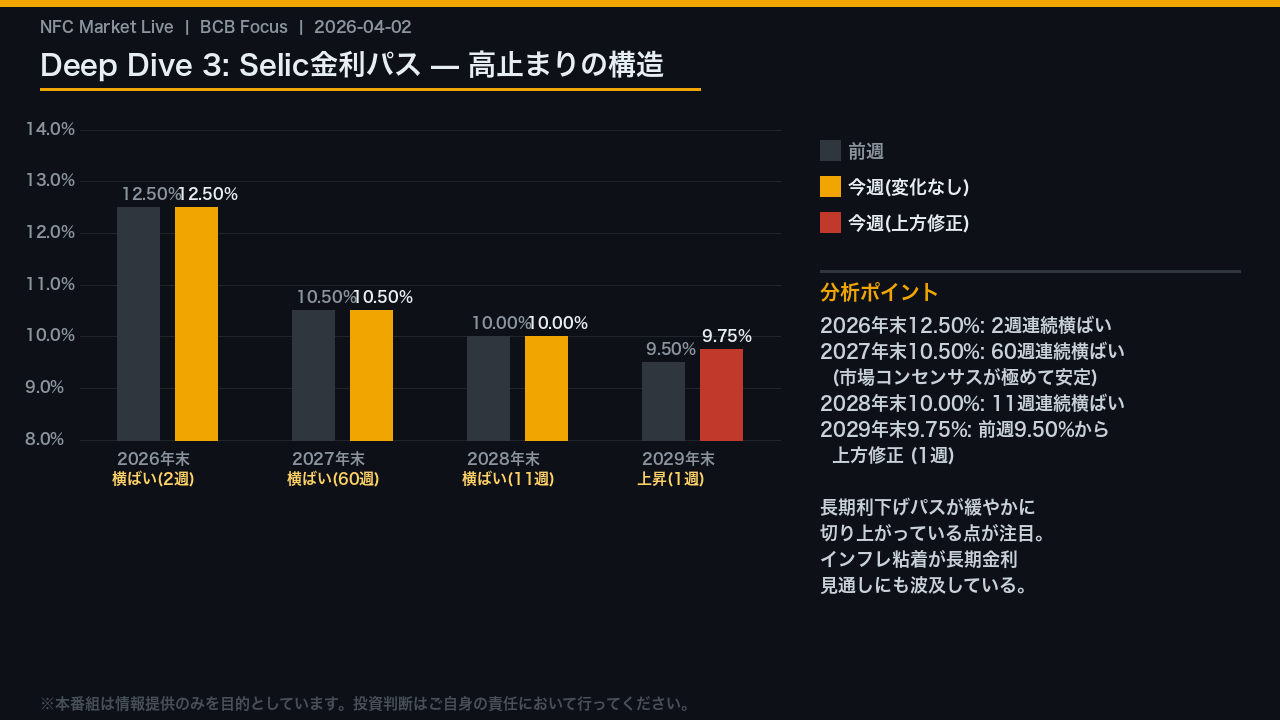

Deep Dive 3: Selic金利パス — 高止まりの構造

Selic金利の予測パスを年次で整理する。

2026年末は12.50%で2週連続横ばい。

現在の政策金利水準が年末まで維持されるというのが市場の中心シナリオだ。

2027年末は10.50%で、驚くべきことに60週連続横ばいを維持している。

市場参加者の間でこの数字に対するコンセンサスが極めて強固であることを示している。

2028年末は10.00%で11週連続横ばい。

ここまでは前週と変化なしだ。

注目すべきは2029年末で、前週の9.50%から9.75%へ上方修正された。

継続1週目だが、インフレ期待の上昇が長期的な利下げパスにも波及し始めている可能性がある。

全体として、市場は2026年から2029年にかけて段階的な利下げを想定しているが、そのパスが緩やかに切り上がっている点が今週の重要な変化だ。

高金利環境の長期化シナリオが強化されている。

Deep Dive 4: GDP・為替・貿易収支 — 景気の底堅さと外部バランス

GDP・為替・貿易収支の3指標を横断的に見る。

GDP成長率は2026年1.85%、2027年1.80%でいずれも横ばいを維持。

2028年以降は2.00%への加速が想定されており、景気の底堅さが続くというのが市場の中心シナリオだ。

この底堅さはインフレ圧力を下支えし、BCBの利下げ余地を制約する方向に働く可能性がある。

為替はBRL/USDが2026年末5.40で3週連続横ばい。

2027年末以降は5.45〜5.50へ緩やかなBRL安が想定されており、インフレ上振れリスクと整合的な水準だ。

貿易収支は2027年が73.10十億USDへ5週連続上昇中で、輸出競争力の底堅さを示している。

一方で2028〜2029年は下方修正が続いており、中長期的な外部収支の悪化を示唆する可能性がある。

全体として、景気・為替・貿易の3指標は「適温だが高インフレ」という環境を支持する方向に揃っている。

Deep Dive 5: 財政指標 — 慢性的赤字と債務膨張の構造

財政指標は、ブラジルの構造的課題を最も鮮明に映し出す鏡だ。

純公的債務は2026年69.90%から2029年78.80% of GDPへ一貫して上昇する見通しで、財政の持続可能性への懸念が中長期的なBRL下押し要因となる可能性がある。

名目財政収支は2026年-8.50% of GDPと深刻な水準だ。

これはSelicが12.50%という高水準にあることで利払い費が膨らみ、財政を圧迫している構図だ。

高インフレ→高Selic→高利払い→財政悪化という悪循環リスクは否定できない。

一方で緩和要因もある。

基礎的財政収支は-0.50%から-0.10%へ段階的に改善する見通しで、財政規律の維持努力は継続している。

また対内直接投資は75〜80十億USDで安定的な流入が続く見通しで、経常赤字のファイナンスを支えている。

財政は「課題と緩和要因が並存する」という複雑な構造だ。

BRL/JPY・キャリートレード — 日本の投資家への含意

日本の個人投資家・FXトレーダーへの含意を整理する。

まず金利差だ。

Selic 12.50%に対し、日本の政策金利は約0.5%(原文に記載なし・参考値)。

この約12%の金利差がBRL建て資産のキャリートレードの理論的な魅力を支えている。

支持要因として、IPCA上振れ継続がBCBの利下げを制約しており、高金利環境の長期化シナリオが強化されている点がある。

一方でリスク要因も複数存在する。

市場は2027年末BRL/USDを5.45、2028〜2029年末を5.50と予測しており、緩やかなBRL安が続く場合、円建てリターンは為替差損で圧縮される可能性がある。

財政赤字の慢性化も中長期的なBRL下押し要因だ。

さらに、IPCA次12ヶ月平均が4.76%と目標上限を超過しており、インフレが大幅に超過した場合にBCBが利上げに転じるシナリオも否定できない。

高金利の魅力と為替・財政リスクのバランスを慎重に評価する必要がある。

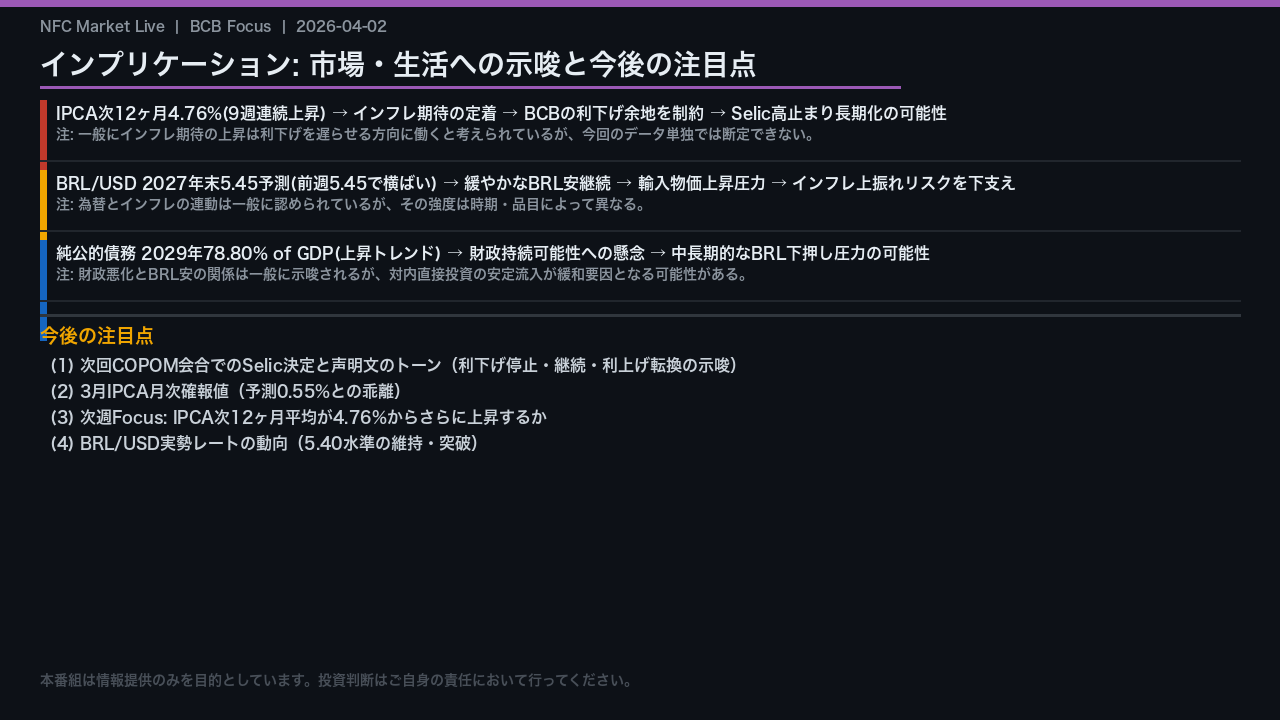

インプリケーション: 市場・生活への示唆と今後の注目点

最後に、今週のFocusが示す市場への含意を「根拠の鎖」で整理する。

第一の鎖。

IPCA次12ヶ月平均4.76%が9週連続上昇している。

インフレ期待の定着は一般にBCBの利下げ余地を制約する方向に働くと考えられており、Selic高止まりの長期化シナリオを支持する可能性がある。

ただし今回のデータ単独では断定できない。

第二の鎖。

BRL/USD 2027年末予測5.45という緩やかなBRL安は、輸入物価を通じてインフレ上振れリスクを下支えする方向に働く可能性がある。

第三の鎖。

純公的債務が2029年78.80% of GDPへ上昇する見通しは、財政持続可能性への懸念を通じて中長期的なBRL下押し圧力となる可能性があるが、対内直接投資の安定流入が緩和要因だ。

今後の注目点は、次回COPOM会合のトーン、3月IPCA確報値、そして次週FocusでIPCA次12ヶ月平均がさらに上昇するかどうかだ。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。