本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-04-07 21:33)

📺 動画で詳細な解説を見る

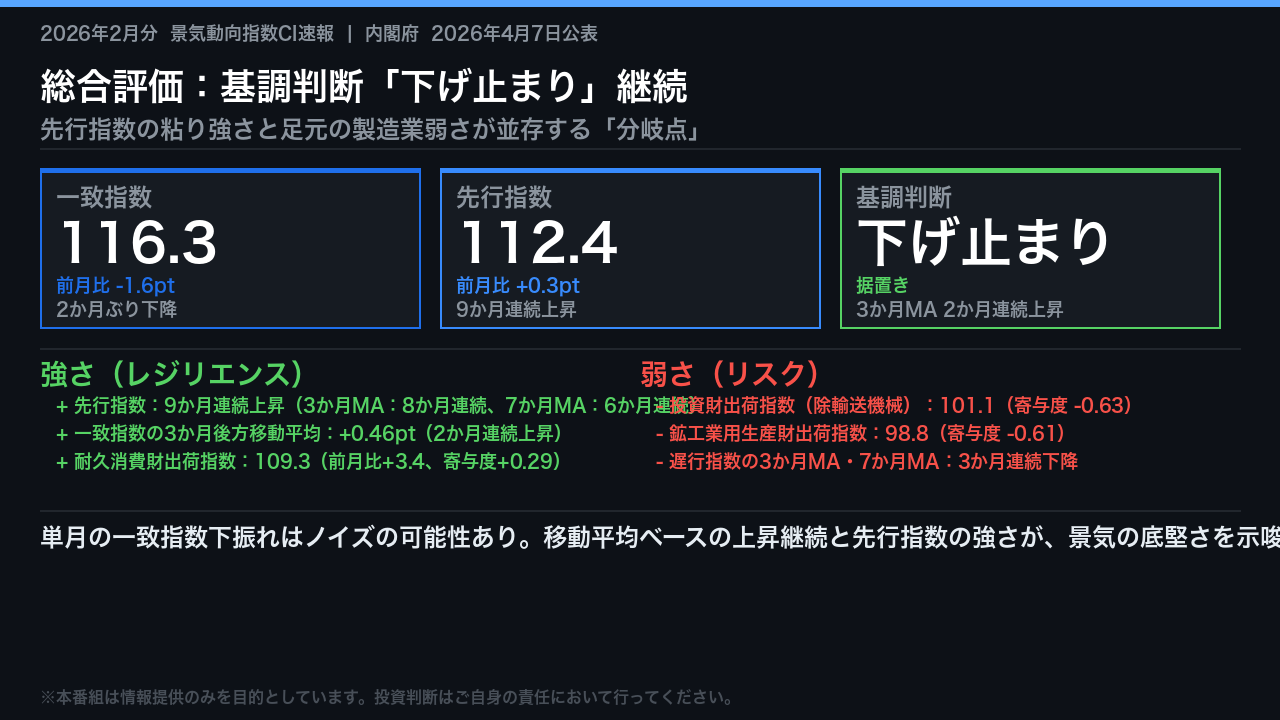

総合評価:下げ止まり継続、先行きに底堅さ

2026年4月7日、内閣府経済社会総合研究所が発表した2026年2月分の景気動向指数CI速報の結果を整理する。

一致指数は116.3と前月比1.6ポイント下降し、2か月ぶりの下降となった。

しかし内閣府の公式基調判断は前月と同じ「下げ止まり」を据え置いた。

一方、先行指数は112.4と9か月連続の上昇を記録している。

このデータが示す最も重要な構図は「足元の製造業弱さ」と「先行きの底堅さ」の並存だ。

強さの側面では、先行指数が3か月・7か月の後方移動平均でも多重に上昇継続しており、耐久消費財出荷指数も109.3と底堅い。

弱さの側面では、投資財出荷と鉱工業用生産財出荷が一致指数を大きく押し下げた。

単月の数字だけで景気の方向性を断定することは統計的に適切ではなく、移動平均という「ならし」の視点が不可欠だ。

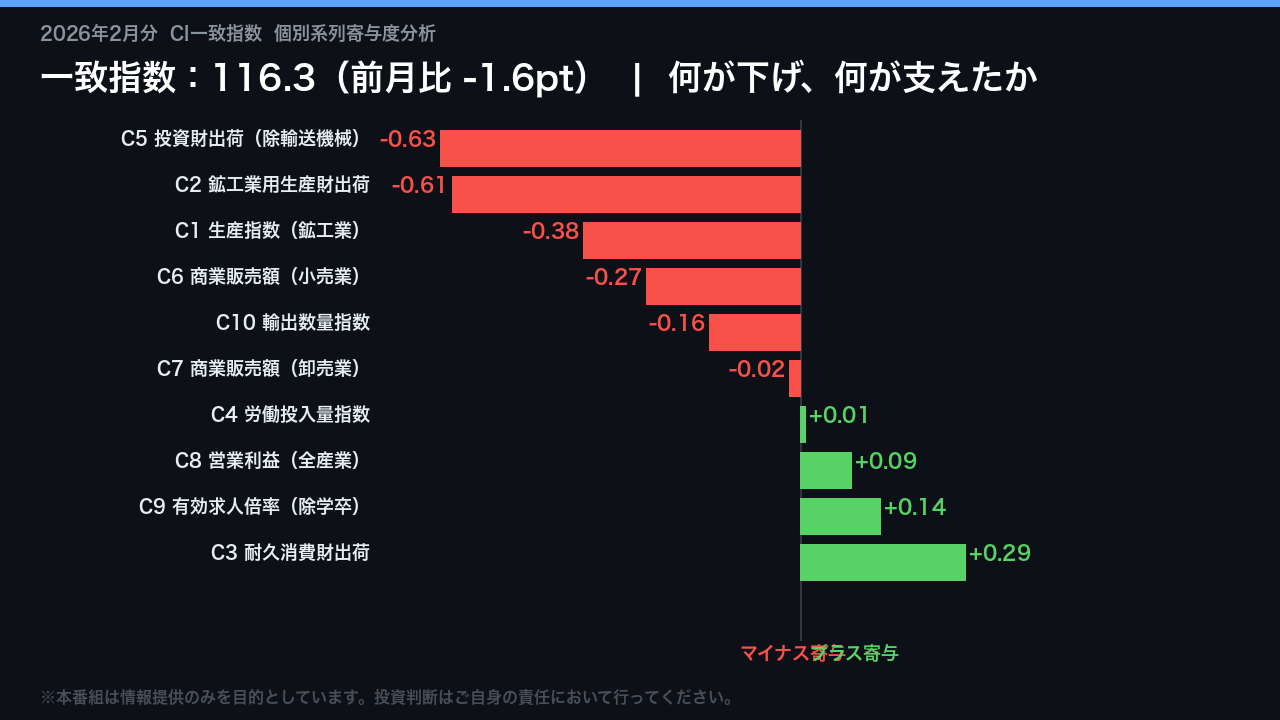

一致指数の詳細分析:何が下げ、何が支えたか

2月の一致指数が1.6ポイント下降した内訳を系列別に解剖する。

最大の押し下げ要因は投資財出荷指数(除輸送機械)で、寄与度はマイナス0.63ポイント。

指数値は106.2から101.1へと急落した。

次いで鉱工業用生産財出荷指数がマイナス0.61ポイント、生産指数(鉱工業)がマイナス0.38ポイントと、製造業・設備投資関連の3系列が集中的に下押しした構図だ。

小売業の商業販売額も前年同月比がプラス1.8からマイナス0.2へと転じ、マイナス0.27ポイントの寄与となった。

一方、プラス寄与で注目すべきは耐久消費財出荷指数だ。

105.9から109.3へと上昇し、プラス0.29ポイントを寄与した。

有効求人倍率も1.19倍を維持しプラス0.14ポイントと、雇用の底堅さを示している。

製造業の生産・出荷系列が集中的に下振れた一方、消費財と雇用が支えるという構造的な分岐が今月の特徴だ。

先行指数の深掘り:9か月連続上昇の意味

先行指数の9か月連続上昇という事実を、複数の時間軸で検証する。

当月の前月差はプラス0.3ポイントと小幅だが、3か月後方移動平均はプラス0.94ポイントで8か月連続上昇、7か月後方移動平均はプラス0.91ポイントで6か月連続上昇だ。

内閣府が定める標準偏差の目安は3か月MAで1.09、7か月MAで0.85であり、7か月MAはすでにこの水準に近い。

先行指数は一般に数か月先の景気動向を先取りすると考えられており、この多重時間軸での上昇継続は、先行きの景気に対する底堅さを示唆する。

ただし先行指数はあくまで「示唆」であり、今回のデータ単独で将来を断定することはできない。

特に米国の関税政策など外部環境の急変が、今後の指数に影響を与える可能性は排除できない。

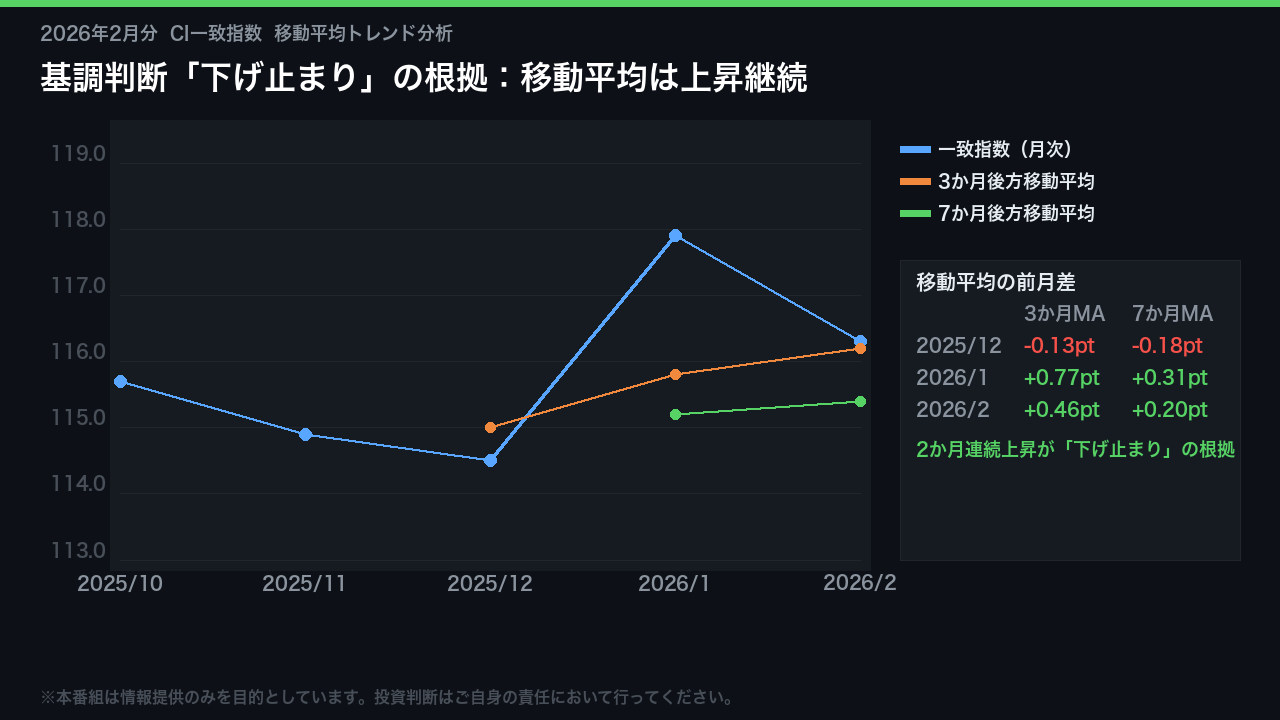

一致指数の移動平均トレンド:「下げ止まり」判断の根拠

内閣府が「下げ止まり」判断を据え置いた根拠を、移動平均の数字で確認する。

一致指数の月次値は2025年11月の114.9、12月の114.5と下降が続いた後、2026年1月に117.9と急反発し、2月は116.3と再び下降した。

この月次値の振れ幅は大きく、単月の数字だけでは方向性を読み取りにくい。

そこで重要なのが移動平均だ。

3か月後方移動平均の前月差は、12月のマイナス0.13から1月のプラス0.77、2月のプラス0.46と2か月連続で上昇している。

7か月後方移動平均も1月のプラス0.31、2月のプラス0.20と2か月連続上昇だ。

内閣府の基調判断は、この移動平均の方向性を中心に判断される。

2月の月次値が下降しても移動平均が上昇を維持したことが、「下げ止まり」据置きの直接的な根拠となっている。

遅行指数と3指数の総合比較:景気サイクルの現在地

先行・一致・遅行の3指数を並べて景気サイクルの現在地を確認する。

先行指数は112.4で9か月連続上昇、3か月・7か月の移動平均もともに複数か月連続で上昇しており、先行きの底堅さを示唆している。

一致指数は116.3で月次は下振れたが、移動平均ベースでは2か月連続上昇を維持し「下げ止まり」判断が継続している。

対照的に遅行指数は横ばいで、3か月後方移動平均はマイナス0.36ポイントで3か月連続下降、7か月後方移動平均もマイナス0.24ポイントで3か月連続下降だ。

遅行指数は定義上、過去の景気動向を事後的に確認する指標であり、この下降は過去の景気調整局面を後追いで反映しているものと考えられる。

3指数の方向性の分岐、すなわち先行が上昇・一致が下げ止まり・遅行が下降という構図は、景気サイクルの転換点付近で見られるパターンの一つだが、今回のデータ単独での断定は禁物だ。

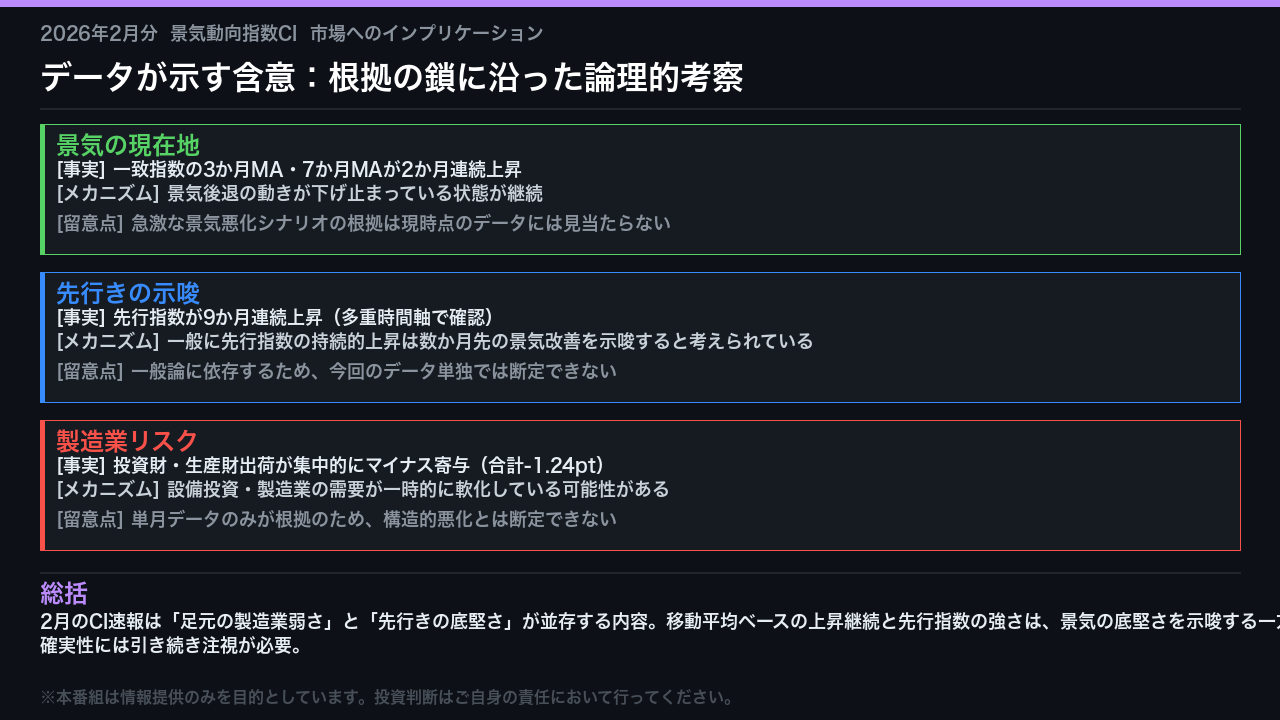

市場へのインプリケーション:データが示す含意

最後に、今回のデータが市場や経済に何を示唆するかを、根拠の鎖に沿って整理する。

第一に、一致指数の3か月・7か月後方移動平均が2か月連続で上昇しているという事実は、景気後退の動きが下げ止まっている状態の継続を示しており、急激な景気悪化シナリオの根拠は現時点のデータには見当たらない。

第二に、先行指数の9か月連続上昇は、一般に数か月先の景気改善を示唆すると考えられているが、この解釈は一般論に依存するため、今回のデータ単独での断定はできない。

第三に、投資財出荷と生産財出荷が合計マイナス1.24ポイントを押し下げた事実は、設備投資・製造業需要の一時的軟化の可能性を示唆するが、単月データのみが根拠であり、構造的な悪化とは断定できない。

総じて、2月のCI速報は「足元の製造業弱さ」と「先行きの底堅さ」が並存する内容だ。

移動平均ベースの上昇継続と先行指数の強さは景気の底堅さを示唆する一方、外部環境の不確実性には引き続き注視が必要だ。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。