本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-04-03 23:21)

📺 動画で詳細な解説を見る

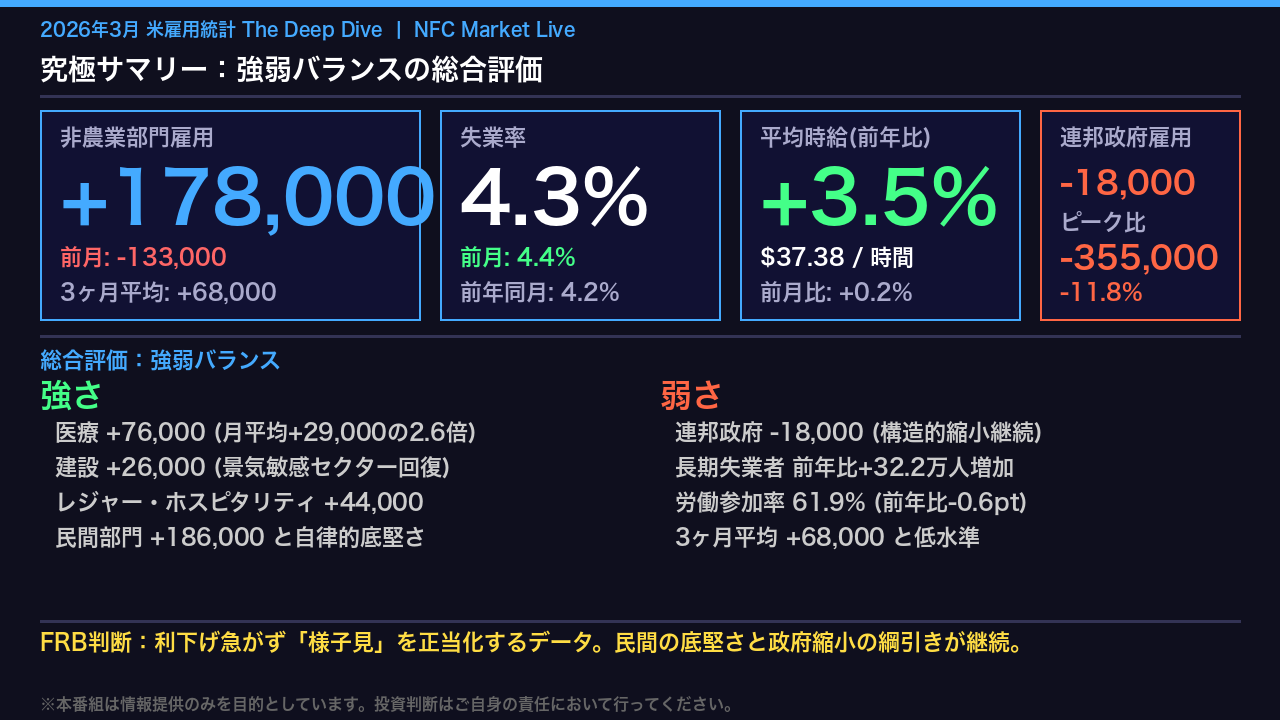

究極サマリー

2026年4月3日発表の米雇用統計3月分。

非農業部門雇用者数はプラス17万8千人。

前月のマイナス13万3千人から大幅に回復した。

失業率は4.3%と前月の4.4%から0.1ポイント改善。

平均時給の前年比は3.5%と、インフレを刺激しない適温水準を維持している。

ヘッドラインだけ見れば「まずまず堅調」という評価が妥当だ。

しかし今回のデータには、単純な強弱では語れない構造的な変化が複数含まれている。

強さの側面では、医療セクターが月次プラス7万6千人と突出した強さを見せ、建設やレジャー・ホスピタリティも回復。

民間部門全体でプラス18万6千人と自律的な底堅さを示した。

一方、弱さの側面では、連邦政府雇用がピーク比でマイナス35万5千人、率にして11.8%という歴史的な縮小が継続。

長期失業者は前年比で32万2千人増加しており、労働市場の内部に亀裂が生じている可能性を示唆している。

3ヶ月平均の雇用増加数はプラス6万8千人と、統計的な有意水準(プラスマイナス12万2千人)を考慮すると、トレンドの判断には慎重さが必要だ。

このデータが示す最大のインプリケーションは、FRBが利下げを急ぐ理由も、急ぐ必要もない「様子見」姿勢を正当化する内容だということ。

民間の底堅さと政府縮小の綱引きが、今後の焦点となる。

医療セクターの圧倒的強さ

今回のデータで最も目を引くのが医療セクターの圧倒的な強さだ。

医療・社会支援全体でプラス8万9千9百人。

過去12ヶ月の月平均プラス2万9千人の実に3倍超という突出した数字だ。

内訳を見ると、外来医療サービスがプラス5万4千人。

そのうち医師オフィスがプラス3万5千人を占めるが、BLSのリリースは「ストライキからの復帰」という一時的要因を明示している。

この3万5千人を除いた「基礎的な医療の強さ」は、それでも月平均を大きく上回る水準だ。

病院がプラス1万5千人、社会支援がプラス1万4千人と、継続的なトレンドも健在だ。

重要なのは、医療セクターの強さが景気サイクルに左右されにくい「構造的・防衛的な強さ」であるという点だ。

高齢化という人口動態が、この需要を下支えしている。

ただし、ストライキ復帰という一時的要因が含まれる以上、来月以降の数字が「真の基礎的強さ」を測る試金石となる。

今月の医療の数字を額面通りに受け取ることには、統計的な慎重さが必要だ。

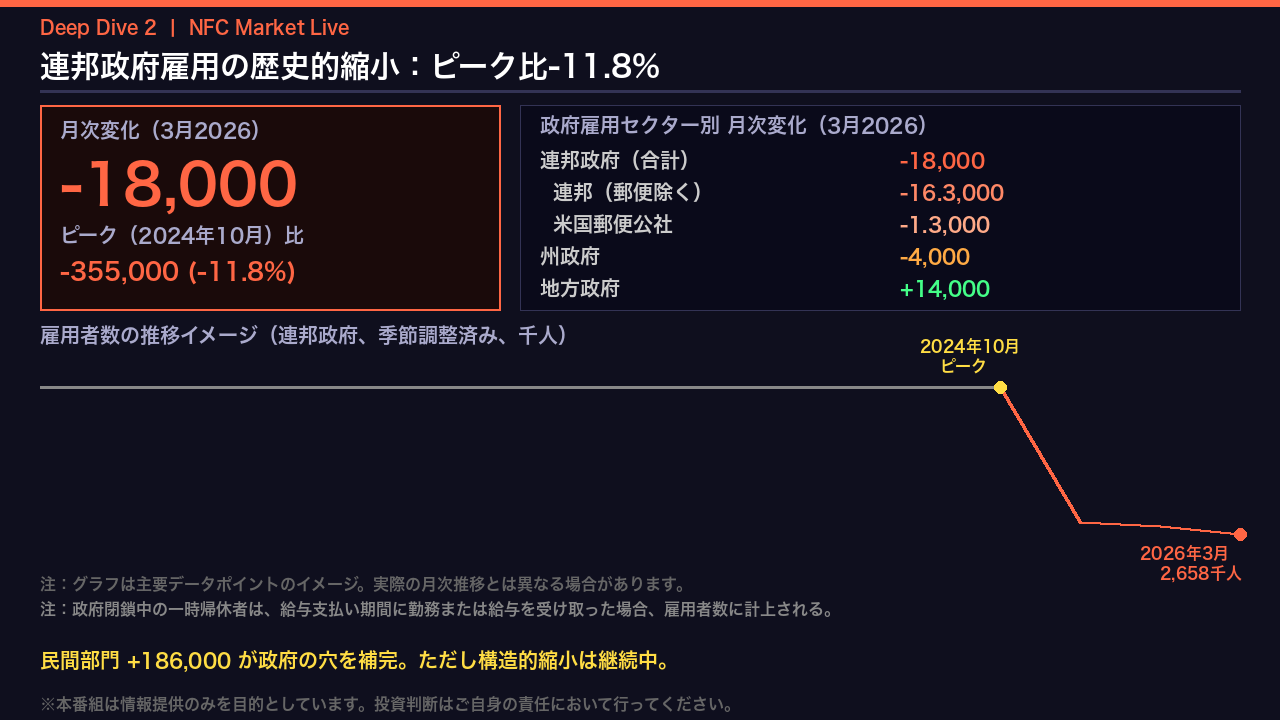

連邦政府雇用の歴史的縮小

今回のデータで最も構造的に重要なのが、連邦政府雇用の継続的な縮小だ。

3月単月でマイナス1万8千人。

しかしより重要なのは累積の数字だ。

2024年10月のピークから、連邦政府雇用は合計でマイナス35万5千人、率にして11.8%という歴史的な縮小を記録している。

内訳を見ると、郵便公社を除く連邦政府がマイナス1万6千3百人と主因。

州政府もマイナス4千人と弱い。

唯一、地方政府がプラス1万4千人とプラスを維持している。

重要な注記として、BLSは「政府閉鎖中の一時帰休者は、給与支払い期間に勤務または給与を受け取った場合、雇用者数に計上される」と明示している。

つまり今月の数字は、政府閉鎖の影響を完全には反映していない可能性がある。

この連邦政府雇用の縮小は、単月の変動ではなく、継続するトレンドだ。

民間部門がプラス18万6千人と底堅さを示し、政府縮小の穴を補完している構図は確認できる。

しかし、政府雇用の縮小が今後も続くとすれば、民間の自律的な強さがどこまで相殺できるかが、今後の雇用統計を読む上での最大の焦点となる。

長期失業と労働市場の二極化

ヘッドラインの失業率4.3%の裏側に、注意すべきシグナルが複数存在する。

まず長期失業者、つまり27週以上失業している人の数は182万1千人。

前年同月比でプラス32万2千人の増加だ。

一方、5週未満の短期失業者は減少傾向にある。

短期失業が減り、長期失業が増えるという構図は、労働市場の二極化の可能性を示唆している。

ただし、これを断定するには複数月の推移確認が必要だ。

次に、失意労働者が前月比プラス14万4千人の51万人に増加。

縁辺労働者も前月比プラス32万5千人の194万4千人に急増している。

これらは公式失業率には含まれない「隠れた弱さ」だ。

広義の失業指標であるU-6は8.0%と、前月の7.9%から小幅上昇している。

労働参加率は61.9%と前年同月比でマイナス0.6ポイント低下。

「労働力から離脱した人」が増えていることも、公式失業率が改善して見える一因として考えられる。

ただし、これらの指標は単月の変動幅が大きく、統計的な誤差範囲内の動きも含まれる。

トレンドとして確認するには、今後数ヶ月の推移を見る必要がある。

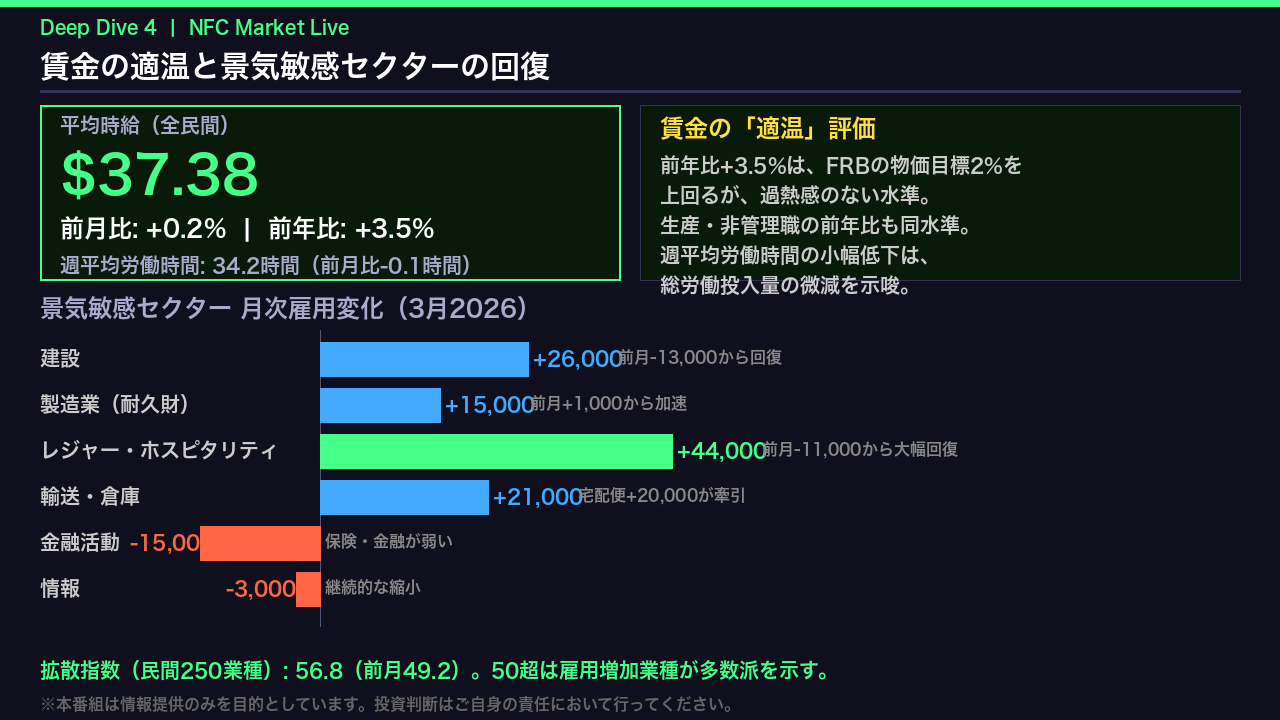

賃金と景気敏感セクター

賃金データは、FRBにとって最も重要な指標の一つだ。

3月の平均時給は37ドル38セント。

前月比プラス0.2%、前年比プラス3.5%。

この3.5%という数字は、FRBの物価目標2%を上回るが、過熱感のない「適温」水準と評価できる。

週平均労働時間は34.2時間と前月比0.1時間の小幅低下。

総労働投入量の指数も前月比マイナス0.2%と微減しており、労働市場の過熱を示すシグナルは見当たらない。

景気敏感セクターを見ると、建設がプラス2万6千人と前月のマイナス1万3千人から回復。

製造業の耐久財がプラス1万5千人。

レジャー・ホスピタリティが前月のマイナス1万1千人からプラス4万4千人へと大幅に回復した。

これらは景気サイクルに敏感なセクターであり、その回復は経済の底堅さを示唆している。

一方、金融活動はマイナス1万5千人、情報セクターもマイナス3千人と弱い。

拡散指数は56.8と前月の49.2から大幅に改善。

50を超えたことは、雇用が増加した業種が多数派であることを意味し、雇用の広がりという観点からはポジティブな変化だ。

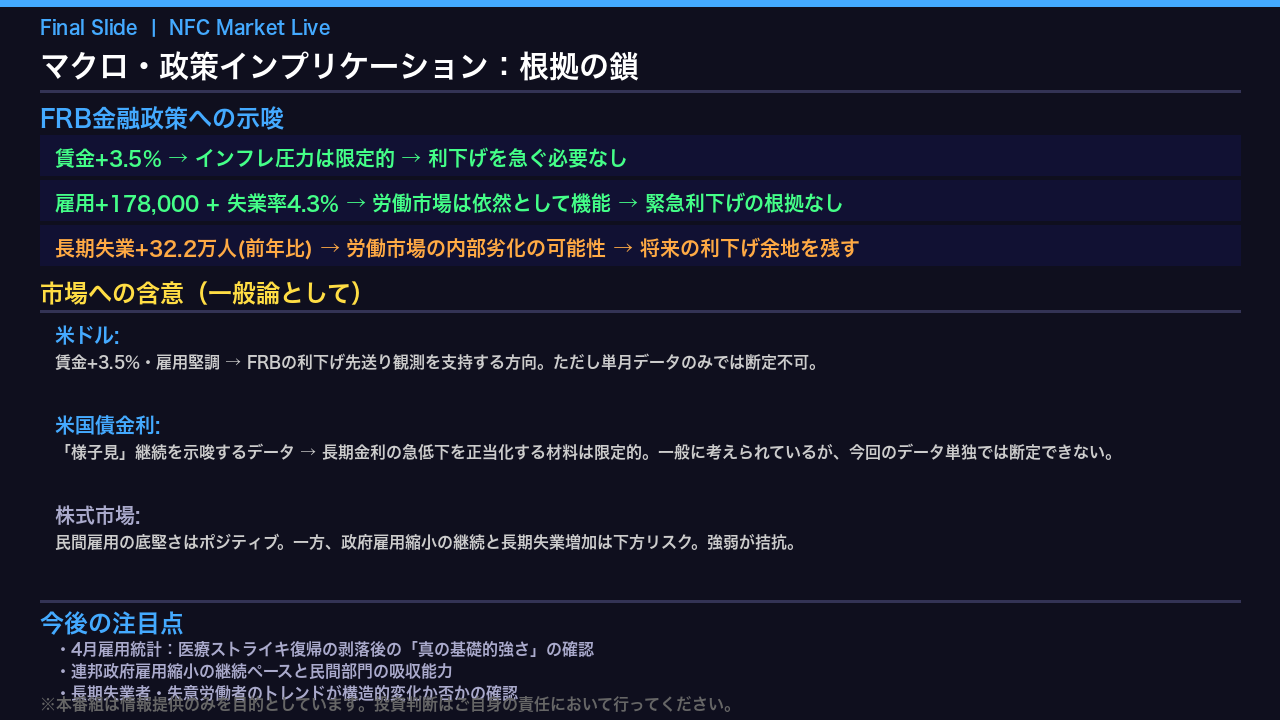

マクロ・政策インプリケーション

最後に、今回のデータが示す事実から導かれるインプリケーションを、根拠の鎖の形式で整理する。

第一の鎖。

平均時給の前年比プラス3.5%という適温な賃金上昇は、インフレ圧力が限定的であることを示唆する。

これはFRBが利下げを急ぐ必要がないことを正当化する。

第二の鎖。

非農業部門雇用プラス17万8千人と失業率4.3%という数字は、労働市場が依然として機能していることを示す。

緊急的な利下げを正当化する根拠は、今回のデータからは見出しにくい。

第三の鎖。

長期失業者の前年比プラス32万2千人という増加傾向は、労働市場の内部に潜在的な劣化の可能性を示唆している。

これは将来の利下げ余地を残す要因として考えられる。

市場への含意については、一般に賃金堅調・雇用堅調はFRBの利下げ先送り観測を支持する方向と考えられているが、今回のデータ単独では断定できない。

今後の注目点は三つ。

一つ目は4月の雇用統計で、医療セクターのストライキ復帰という一時的要因が剥落した後の「真の基礎的強さ」の確認。

二つ目は連邦政府雇用縮小の継続ペースと、民間部門の吸収能力。

三つ目は長期失業者・失意労働者のトレンドが構造的変化なのか、一時的な変動なのかの確認だ。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。