📺 動画で詳細な解説を見る

📄 一次資料(出典)

Federal Reserve

https://www.federalreserve.gov/monetarypolicy/fomcminutes20260617.htm

本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-07-09 03:09)

📊 ウォーシュ新議長就任後初のFOMC議事要旨(6月16-17日開催分)を徹底解説。 ⚠️ 5月PCEインフレは4.1%へ加速、コアPCEも3.4%と高止まり。 📈 票決は12対0の全会一致で据え置きも、声明から「利下げバイアス」の文言を削除。数人の委員は利上げの検討余地にまで言及し、年末の適切な金利水準を現行レ…

The Ultimate Summary — 利下げバイアス消滅、ウォーシュFRBのタカ派転換

8対4から12対0へ — 「結束」が意味するもの

今回の議事録で最も象徴的なのは票決構造の変化である。4月会合ではミラン理事が25bp利下げを主張して反対票を投じ、ハマック・カシュカリ・ローガンの3名は「利下げバイアスの文言」に反対した。つまり8対4の分裂状態だった。6月会合は12対0。ただしこれはハト派への収斂ではなく、利下げバイアスを削除した声明への全会一致であり、委員会全体がタカ派方向に軸足を移したことを意味する。

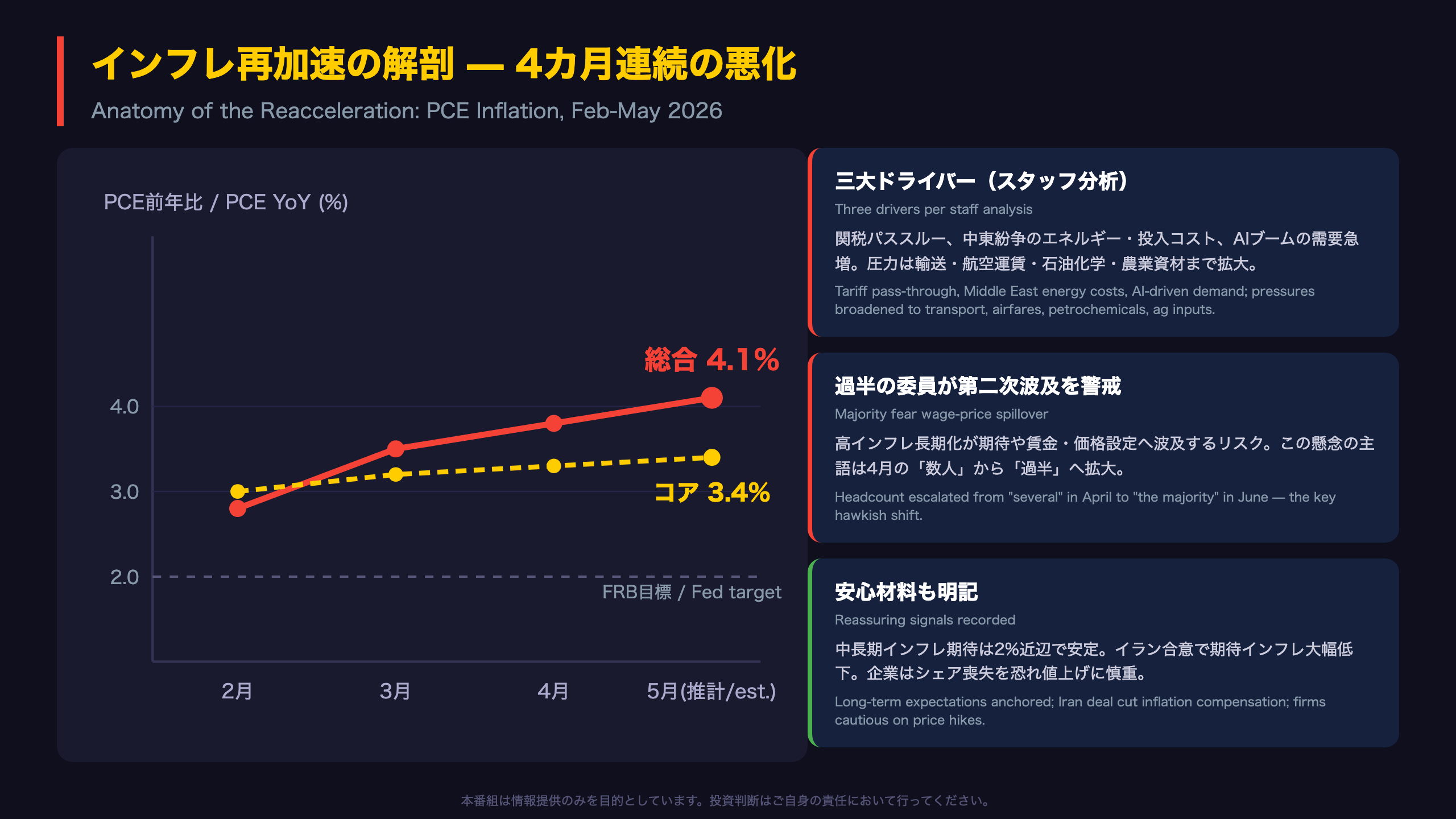

インフレ軌道の悪化

| 月 | 総合PCE | コアPCE |

|---|---|---|

| 2月 | 2.8% | 3.0% |

| 3月 | 3.5% | 3.2% |

| 4月 | 3.8% | 3.3% |

| 5月(推計) | 4.1% | 3.4% |

4カ月連続の加速であり、目標の2%から乖離が拡大している。要因は関税のパススルー、中東紛争によるエネルギー・投入コスト上昇、そしてAIブームに伴う需要急増の三重奏とスタッフは分析。

原文の決定的な一文

新声明の結語は「The Committee will deliver price stability(委員会は物価安定を実現する)」。従来の長文声明を大幅に短縮した上での断言形式であり、ウォーシュ議長の就任会見での「インフレは選択だ」という発言と整合的な意思表示と読める。

なお、リスクバランスについては「物価安定への上振れリスクは高止まり、雇用の下振れリスクは幾分後退」と明記されており、デュアルマンデートの天秤が物価側に傾いたことが公式に記録された。次回会合は7月28-29日。

ウォーシュ体制の幕開け — 会議室で何が変わったか

パウエル時代との決定的な違い

1. 声明文の思想が変わった

4月までの声明は「経済活動」「雇用」「インフレ」「リスク認識」「フォワードガイダンス」を網羅する長文形式だった。6月の新声明はわずか3パラグラフ。フォワードガイダンス的な文言は消え、最後は「The Committee will deliver price stability」の一文で終わる。議事録によれば「多数の委員(a majority of participants)が声明短縮に利点を認め」「ほとんどの委員(most participants)が利下げバイアス文言の不繰り返しを選好」した。文言変更は議長の独断ではなく、委員会の多数意思として記録されている点が重要である。

2. 5つのタスクフォース

議事録には「議長は金融政策の広範な運営に関する論点を検証する5つの独立タスクフォースの設置計画を説明した」と一文で記録。詳細な設計は記載がないが、就任会見で予告した制度改革が公式議事に載ったこと自体が、単なるレトリックでない証左といえる。

3. 権力移行の作法

出席者リストの筆頭は「Kevin Warsh, Chairman」。パウエル前議長は一理事として名を連ね、賛成票を投じた。4月会合で反対票を投じたミラン理事の名前は6月の投票者リストにない点も構成変化として注目される。

「一部の委員は、委員会のコミュニケーション・ツールと慣行を見直す機会を歓迎するとコメントした」(議事録原文)

新議長の改革路線に対し、少なくとも公式記録上は協調的な空気が支配的だった。

インフレ再加速の解剖 — 4.1%の中身と広がる価格圧力

三つのインフレドライバーと「AIフレーション」

スタッフ分析の分解

スタッフは総合・コアの上昇を「過去の関税引き上げのパススルー」「中東紛争由来のエネルギー・投入コスト」「AIビルドアウト関連の需要急増」に帰着させた。注目は3点目で、4月議事録では「情報技術セクターの価格上昇」として周辺的に触れられていたテーマが、6月には「AI関連の価格圧力」としてコア財インフレの主因の一つに格上げされている。多くの委員が「AIインフラへの強い需要がテクノロジー製品と電力の価格に上昇圧力をかけ続ける」と指摘した。

「第二次的波及」への警戒

「数年にわたる2%超のインフレの後、高インフレの継続がインフレ期待や賃金・価格設定の決定に影響を及ぼし始める可能性」(議事録原文の趣旨)

4月時点でこの懸念を示したのは「several(数人)」だったが、6月は「the majority(過半)」に拡大。主語の規模感の変化こそ、議事録読解の核心である。

見落とせないディスインフレ要因

- 住宅サービス価格の減速継続(数人の委員が指摘)

- AI採用による生産性向上→いずれ生産コスト低下(一部委員、ただし時間を要すると付言)

- 企業の値上げ慎重姿勢(複数地区連銀の企業報告)

- ガソリン小売価格は下期に低下見込み(スタッフ予測)

スタッフは2027年に鈍化、2028年に約2%への収束を予測するが、「関税やエネルギーと無関係な価格圧力の出現」を理由に、インフレ持続を「顕著なリスク」と5会合連続で位置づけている。

利上げか、維持か — 委員会内の分岐と次の一手の条件

シナリオ・マップで読む次の一手

委員の年末金利分布(議事録の主語表現ベース)

| グループ | 年末の適切なFF金利 | 含意 |

|---|---|---|

| 多くの委員(many) | 現行レンジ内〜やや下 | 据え置き〜1回利下げ |

| 他の多くの委員(many other) | 現行レンジより上 | 利上げ |

| 数人(a few) | 今会合でも利上げの根拠あり | 早期利上げ派 |

SEPの詳細な分布は議事録本文には記載がないが、この主語表現だけでも委員会がほぼ二分されていることが読み取れる。市場サイドの参考情報として、議事録内のデスク・サーベイでは中央値パスが「2027年初めまで据え置き、来年第2四半期に1回利下げ」、市場価格は「2027年半ばの1回利上げ」を織り込みと記録されている(ただし後者はタームプレミアムで押し上げられている可能性をマネージャーが付言)。

「制約的でない」という認識の重み

複数の委員が現行政策を「制約的とは見ていない」と発言。中立金利近傍ではなく中立以下の可能性すら示唆するこの認識は、インフレ4%台では自動的に引き締め論に接続する。4月議事録の「現行金利は中立の妥当な推計レンジ内」からの微妙だが重要な変化。

次回への条件整理

- 利上げ条件:安定した雇用の下でのインフレ高止まり(AI需要・中東・関税due)

- 維持〜利下げ条件:インフレ圧力の消散と2%回帰の明確な開始

- 判断材料:7月28-29日会合までのPCE・雇用統計、中東情勢、AI関連の価格動向

雇用の下振れリスクが「幾分後退」した今、利下げの正当化ハードルは4月時点より格段に高くなった。

日本人投資家へのインプリケーション — ドル円・米国株・次のアクション

根拠の鎖で整理する市場含意

ドル円:金利差チャネル

[議事録の事実] 利下げバイアス削除+期間中の米2年債利回り上昇は他の先進国を上回り「金利差拡大と整合的にドルは緩やかに上昇」と記録 → [メカニズム] 米短期金利の高止まり期待は日米金利差を下支え → [市場含意] 一般に金利差拡大はドル円の上昇要因と考えられているが、今回のデータ単独では断定できない。日銀サイドの政策変化が変数として残る。

米国株:金利と収益の綱引き

[事実] 10年債利回りは4月会合比+20bp(紛争開始比+50bp)だがS&P500は期間中約6%上昇、テック主導。上昇の大部分は収益期待の上方修正 → [メカニズム] 割引率上昇の逆風をAI関連の利益成長期待が上回る構図 → [含意] 金利上昇局面でも収益モメンタムのあるセクターは選好されやすい。ただし複数の委員が「資産価格は高く、悪材料が出れば急落の可能性」と警告し続けている点、またIPO加速や国債保有構造の変化(価格感応的な民間投資家へのシフト=タームプレミアム上昇要因)には留意。

債券・その他の注目点

- プライベートクレジット:BDCへの資金流入が鈍化、償還請求が加速。4月の「安定化の兆し」から再び悪化方向へ

- 短期資金市場:5月中旬にレポ金利がIORBを15bp下回る場面。準備預金は「十分な水準」を維持とデスク評価

- 海外:ECBは利上げで対応、ユーロ圏・英国とも年内あと1回以上の利上げを市場が織り込み

次回チェックポイント

7月28-29日FOMCまでのPCE(特にコアの3.4%からの方向)、雇用統計、中東情勢が判断材料。利下げ復活には「ディスインフレの明確な再開」が必要条件として示された。

製作費大公開

番組制作コスト内訳

| カテゴリ | モデル | 入力Token | 出力Token | コスト |

|---|---|---|---|---|

| LLM | Claude Fable 5 | 50,172 | 35,315 | ¥368 |

| LLM | Claude Sonnet 5 | 3,684 | 168 | ¥1 |

| TTS | Gemini 2.5 Flash TTS | 2,013 | 8,142 | ¥13 |

| TTS | Gemini 3.1 Flash TTS | 2,277 | 4,147 | ¥14 |

| BGM | Lyria 3 Pro | 241 | 26,659 | ¥13 |

| X | コンテンツ作成 (返信) | 5,934 | – | ¥13 |

| X | ポスト作成 | 1,677 | – | ¥7 |

| 合計 | ¥429 |

為替レート: 1 USD = 162.1 JPY

NFC Market LiveはAIを活用した完全自動化システムにより、低コストかつ高速に経済ニュースを配信しています。

動画・X・ブログの3媒体で同時配信しています。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。