📺 動画で詳細な解説を見る

📄 一次資料(出典)

U.S. Census Bureau

https://www.census.gov/wholesale/pdf/mwts/currentwhl.pdf

本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-07-08 23:28)

卸売在庫の最新分析。📊 米商務省センサス局が発表した2026年5月分・卸売貿易統計を徹底解説。 在庫は前月比+0.1%にとどまり、統計的には「変化なし」と区別できない水準でした。 📈 一方で売上高は前月比+3.4%、前年同月比では+18.1%という大幅な伸びを記録。 📉 在庫・売上高比率は1.15まで低下し、前年…

総合サマリー:在庫停滞と売上急伸の乖離

統計の全体像

米センサス局の月次卸売貿易統計(Monthly Wholesale Trade Survey)は、卸売段階の在庫循環を捉える先行指標として、GDP統計の在庫投資(Change in Private Inventories)項目や鉱工業生産・PPIとの関連で注目される。

過去との比較

発表資料に付随する2017〜2026年のI/Sレシオ推移グラフでは、比率は概ね1.10〜1.70のレンジで推移してきた。直近の1.15はコロナ禍後のサプライチェーン混乱期(2021〜2022年)に匹敵する低さである。ただし今回は供給制約ではなく需要側(売上)の急拡大が主因である点が対照的。

原文引用

発表文は「The 90 percent confidence interval includes zero. There is insufficient evidence to conclude that the actual change is different from zero」と明記しており、5月の在庫変化は統計的に「ゼロ」と区別できないという慎重な表現を用いている。

異なる解釈

強気派は「需要が在庫を吸収する健全な拡大局面」と読み、慎重派は「在庫補充が追いつかず、出荷制約リスクが高まっている」と読む。両者は今回のデータのみでは判別できない。

次回発表

次回6月分の発表は2026年8月6日を予定。在庫の伸びが再加速するか、鈍化が継続するかが焦点となる。

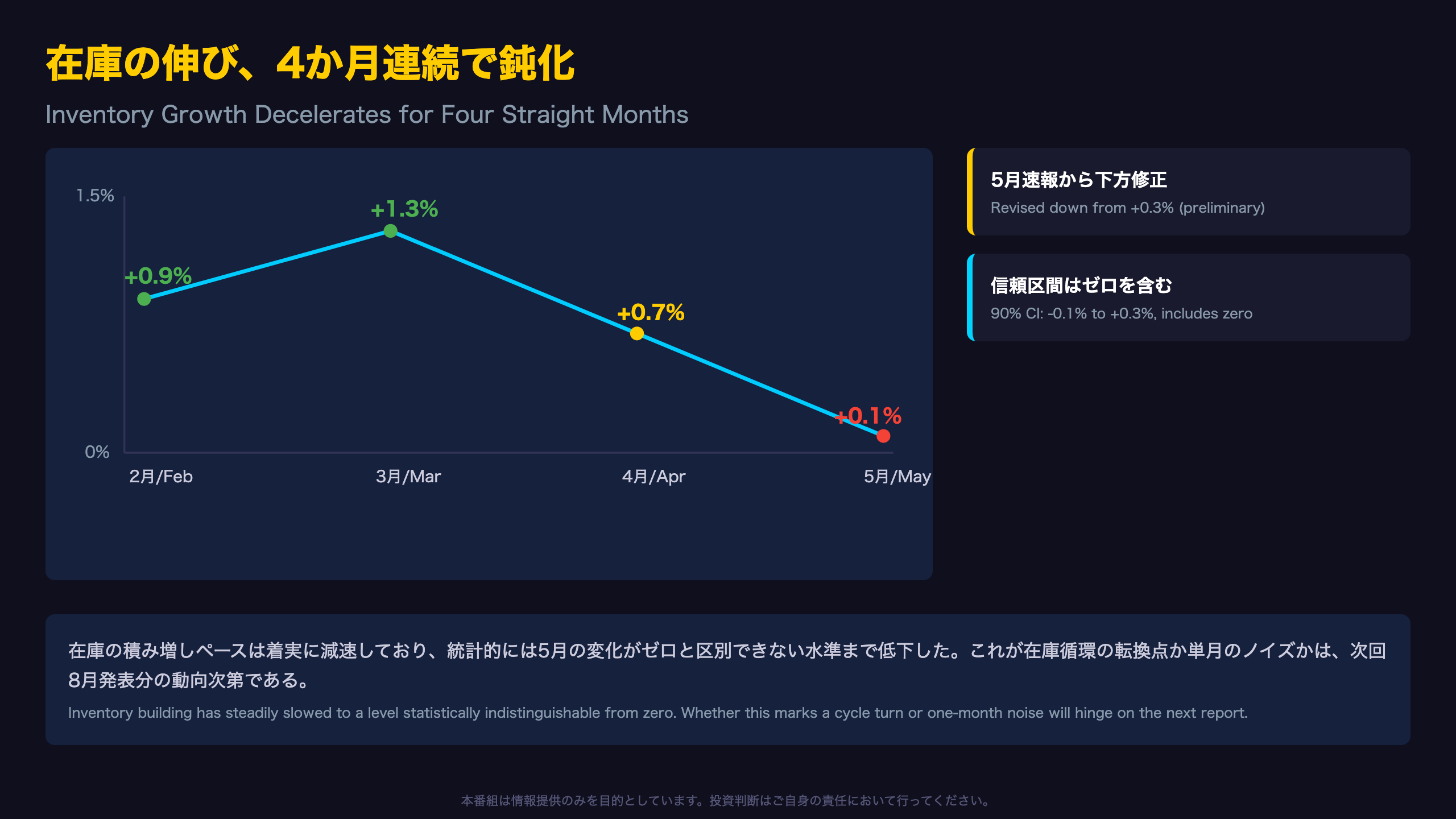

在庫の伸び鈍化:4か月連続のスローダウン

在庫循環の推移を振り返る

在庫の前月比伸び率は、2月+0.9%、3月+1.3%とやや加速した後、4月+0.7%、5月+0.1%へと4か月連続で減速した。5月の速報値は当初+0.3%増と発表されていたが、確定に近い値では+0.1%へ下方修正されている。

統計的有意性の壁

発表文は「The 90 percent confidence interval includes zero」と明記しており、±0.2%の誤差幅を踏まえると、実際の変化がマイナスだった可能性さえ排除できない。

異なる解釈

在庫循環論の観点では、売上の急拡大局面で在庫の伸びが鈍化するのは典型的な在庫調整の遅れであり、次第に追いつくための積み増しが今後数か月で起こる可能性がある。一方、慎重派は、卸売業者が先行きの需要減速を警戒し、意図的に在庫積み増しを抑制している可能性を指摘する。

次回の注目点

8月6日発表の6月分データで、在庫の伸びが反発するかどうかが焦点となる。もし6月も0%近辺が続けば、在庫循環の構造的な変化として注目度が高まるだろう。

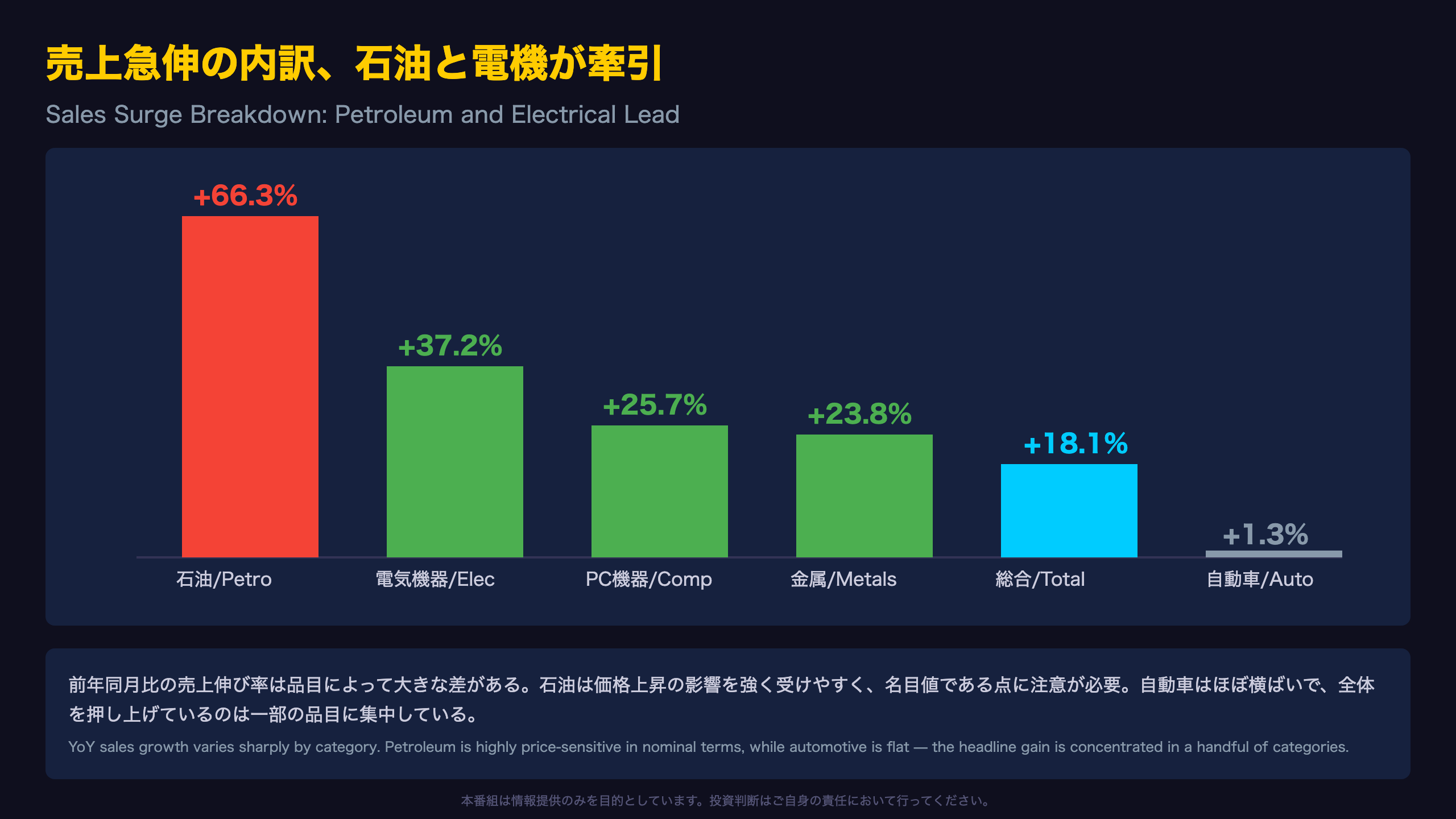

売上急伸の内訳:石油と電機が牽引

セクター別の温度差

非耐久財では石油の売上が前年比66.3%増と突出した。「価格変動については調整していない」という注記の通り、この統計は名目値であり、石油価格の上昇が寄与している可能性が高い。

耐久財の広範な強さ

電気機器+37.2%、コンピュータ機器+25.7%、金属+23.8%など、幅広い品目で二桁の伸びが見られた一方、自動車は+1.3%とほぼ横ばいにとどまった。自動車は在庫が前年比3.1%減少しており、供給制約または需要の弱さの両方の可能性がある。

名目と実質の乖離に注意

総合の前年比+18.1%という数字は非常に大きいが、石油のような価格変動の大きい品目を除くと伸び率はやや縮小する可能性がある。本統計だけでは実質的な数量ベースの需要動向を正確に切り分けることはできない。

ただしという視点

ただし、電気機器やコンピュータ機器の強い伸びは、データセンター関連投資など構造的な需要拡大を反映している可能性も指摘されており、単なる価格要因では説明しきれない部分もある。

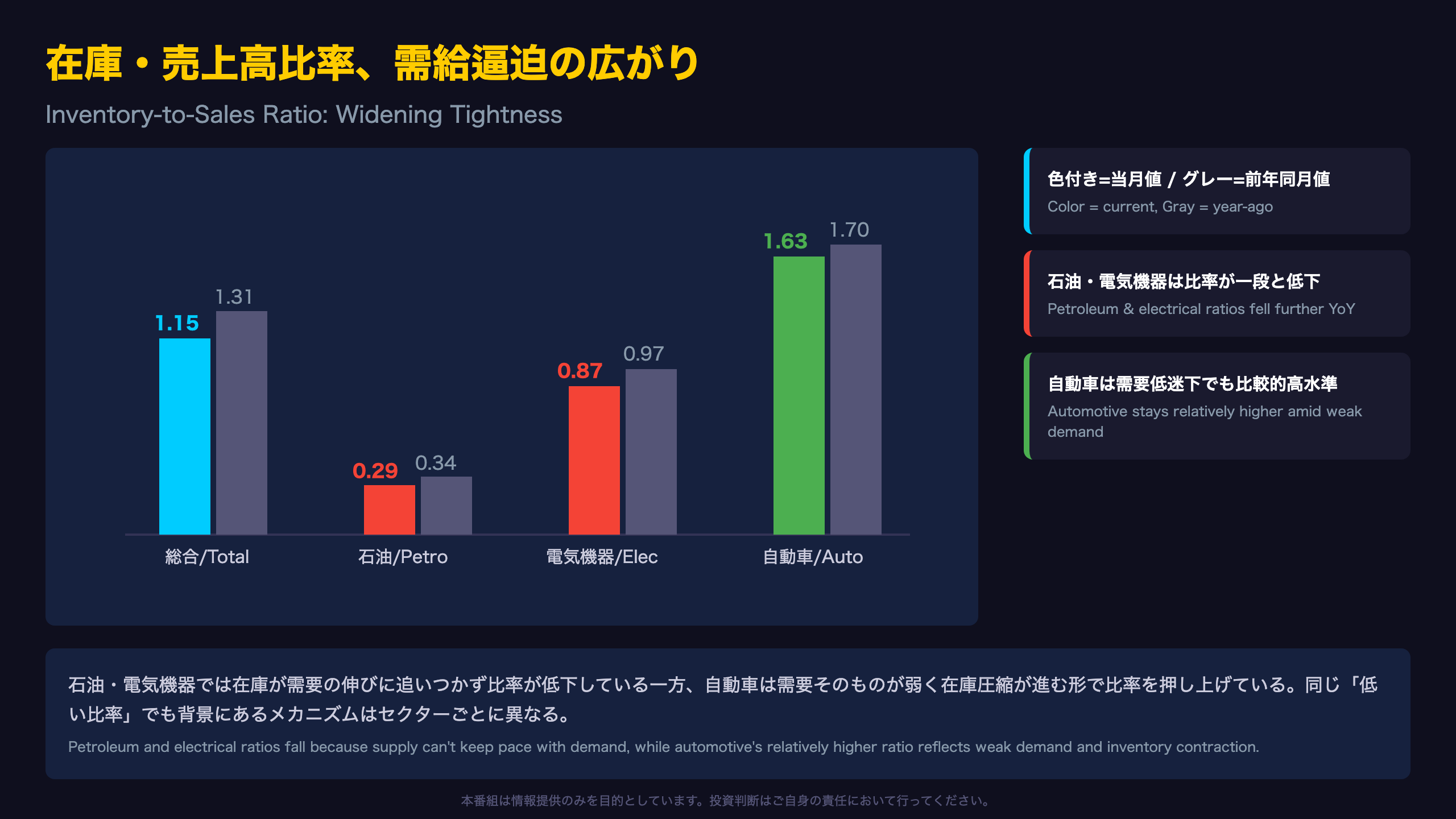

在庫・売上高比率:需給逼迫の広がり

在庫・売上高比率が語るもの

在庫・売上高比率(I/Sレシオ)は、現在の売上ペースで在庫が何か月分あるかを示す指標である。5月は1.15と、3月の1.21、前年5月の1.31から低下を続けている。

品目別の逼迫度

石油の比率は0.29と際立って低く、供給が薄い状態が続いている。電気機器も0.87まで低下しており、在庫が前年比22.2%増加したにもかかわらず、売上の37.2%増にはまだ追いついていない。

自動車セクターの特異性

自動車は比率1.63と相対的に高い水準を維持しているが、これは在庫水準が高いからではなく、在庫が前年比3.1%減少する一方で売上もほぼ横ばい(+1.3%)にとどまっているためである。需要の弱さと在庫圧縮が同時進行している点は、他セクターとは異なる動きだ。

過去10年レンジとの比較

公表資料に付随する2017〜2026年のI/Sレシオ推移グラフでは、比率は概ね1.10〜1.70のレンジで推移してきた。現在の1.15はレンジの下限に近く、過去10年間で最もタイトな部類に入る水準である。

市場へのインプリケーション

在庫投資とGDPへの接続

在庫の変化はGDP統計における「民間在庫投資(Change in Private Inventories)」の構成要素である。在庫の伸びの急減速(0.1%)は、Q2のGDP成長率に対する在庫投資の寄与度を押し下げる方向に作用する可能性がある。

PPI・CPIとの関係

一般に、在庫・売上高比率の低下(サプライチェーンの逼迫)は、川下の物価に転嫁される圧力を強めると考えられている。ただし、今回のデータは5月分の単月結果であり、これだけでPPI・CPIへの波及度合いを断定することはできない。

関連セクターへの視点

在庫回転率の上昇は、卸売・物流企業にとっては収益性改善のシグナルとなり得る一方、自動車のように需要低迷と在庫圧縮が同時進行するセクターでは、慎重な見方が必要である。

次の焦点

8月に発表されるPPI・CPI関連統計、および8月6日の6月分卸売貿易統計が、今回示された「需要が供給を上回るペース」が一時的なものか、構造的なものかを見極める鍵となる。

製作費大公開

番組制作コスト内訳

| カテゴリ | モデル | 入力Token | 出力Token | コスト |

|---|---|---|---|---|

| LLM | Claude Sonnet 5 | 52,913 | 65,789 | ¥124 |

| TTS | Gemini 2.5 Flash TTS | 1,461 | 6,363 | ¥10 |

| TTS | Gemini 3.1 Flash TTS | 1,538 | 2,763 | ¥9 |

| BGM | Lyria 3 Pro | 262 | 26,212 | ¥13 |

| X | コンテンツ作成 (返信) | 3,724 | – | ¥13 |

| X | ポスト作成 | 1,395 | – | ¥7 |

| 合計 | ¥177 |

為替レート: 1 USD = 162.1 JPY

NFC Market LiveはAIを活用した完全自動化システムにより、低コストかつ高速に経済ニュースを配信しています。

動画・X・ブログの3媒体で同時配信しています。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。