📺 動画で詳細な解説を見る

本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-07-02 13:15)

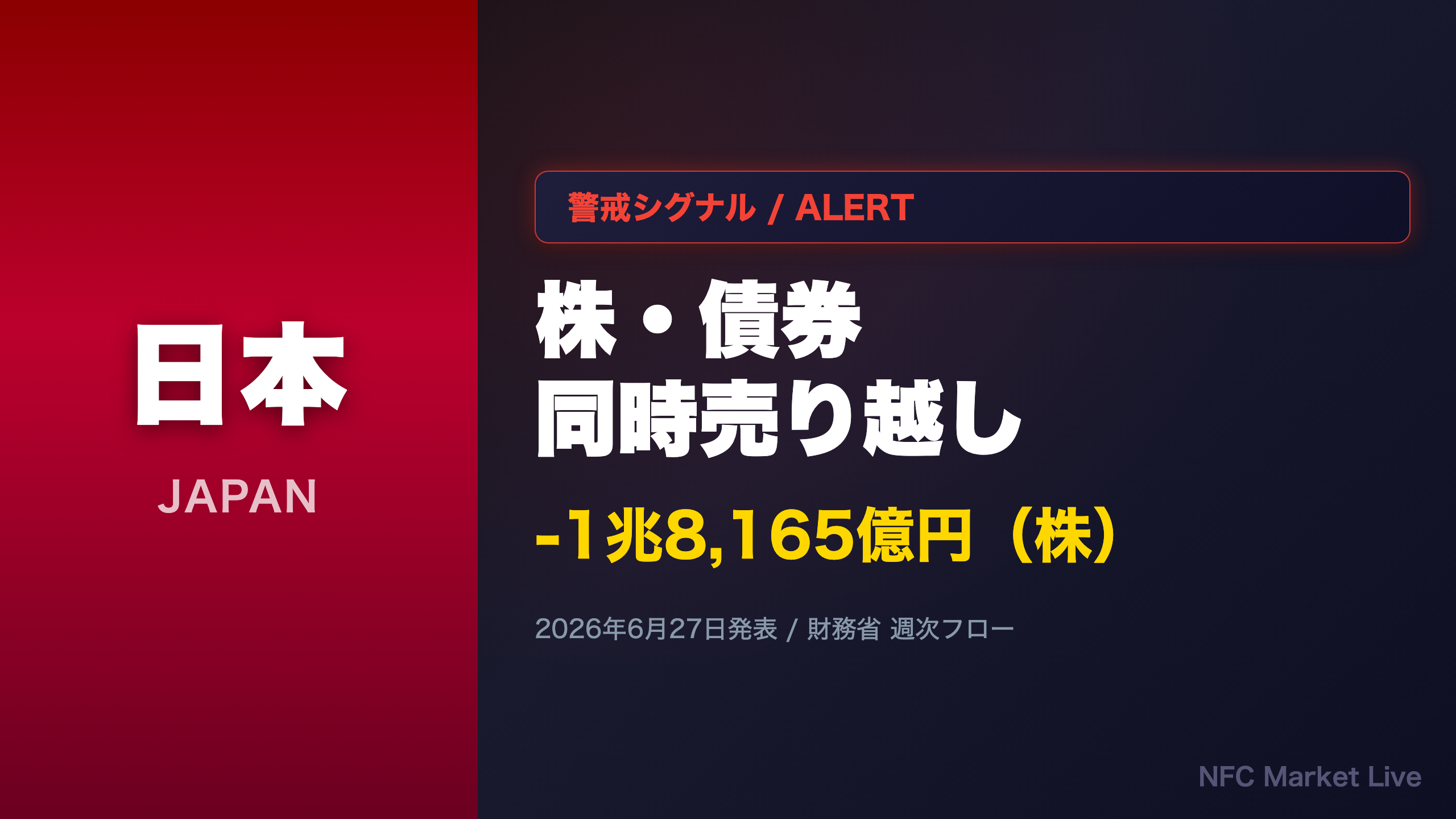

財務省が発表した週次資金フローデータ(6/21-6/27)を徹底解説。海外勢による日本株の1兆8165億円売り越し、中長期債の4937億円売り越しが同時発生。ドル円161.67円という円安環境下での「株・債券同時売り」の構造的背景と、今後の市場への含意を深掘りします。

総括:6/21-6/27週の資金フロー全体像

6/21-6/27週:資金フロー全体像の読み方

ヘッドライン数値の整理

| フロー項目 | 今週(6/21-6/27) | 前週(6/14-6/20) |

|---|---|---|

| 海外勢 日本株(ネット) | -18,165億円 | +4,794億円 |

| 海外勢 日本中長期債 | -4,937億円 | -10,573億円 |

| 日本勢 外国株 | +1,477億円 | +4,268億円 |

| 日本勢 外国中長期債 | -2,801億円 | +1,997億円 |

| USD/JPY | 161.67 | 161.37 |

最大の特異点:前週からの急反転

前週(6/14-6/20)は海外勢の日本株が+4,794億円の買い越しだったのに対し、今週は-18,165億円と、わずか1週間で約2.3兆円規模の急反転が起きた。この振れ幅は統計的に見ても極めて大きく、単なるノイズではなく何らかの構造的・イベント的要因が背景にある可能性がある。ただし週次データは単週の振れが大きく、1週間のデータのみから断定的な結論を導くことは慎重であるべきだ。

「株・債券同時売り越し」の希少性

過去1年のデータを精査すると、海外勢が日本株と日本中長期債を同時に売り越した週は比較的少ない。今週はその稀なパターンが発生しており、「日本資産全体への選好低下」という解釈が成立しうる。ただし、債券については前週も-10,573億円の売り越しが続いており、債券売りは複数週にわたるトレンドである点も考慮が必要だ。

「海外勢の日本株買い (NonRes Stock): -18,165.0億円」(財務省発表原文より)

次回注目ポイント

次週(7/5-7/11)のデータは7月9日前後に発表予定。今週の大規模売り越しが一時的な調整なのか、それとも継続的なアウトフローの始まりなのかを判断するうえで、次週のフローデータが重要な分岐点となる。

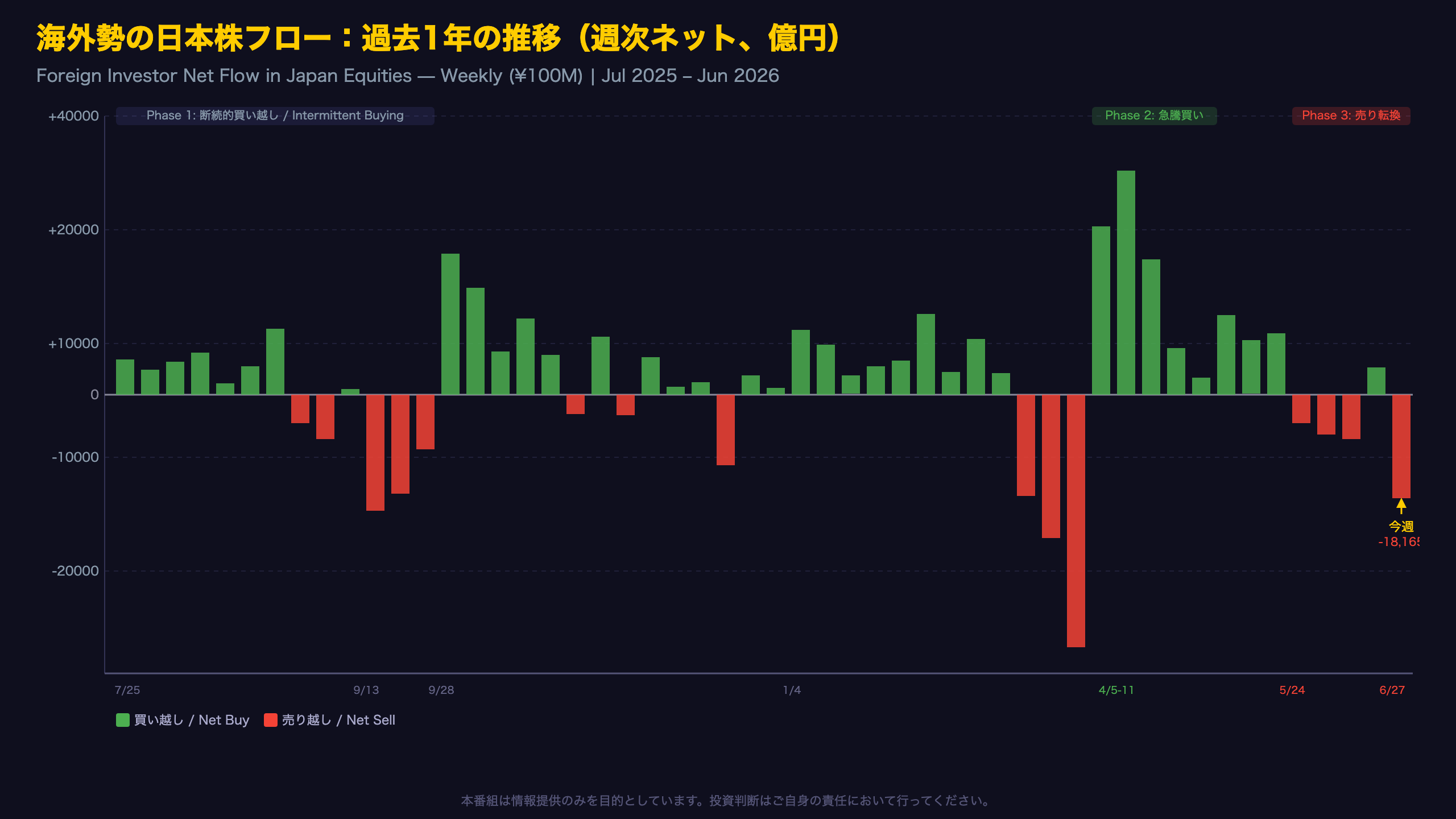

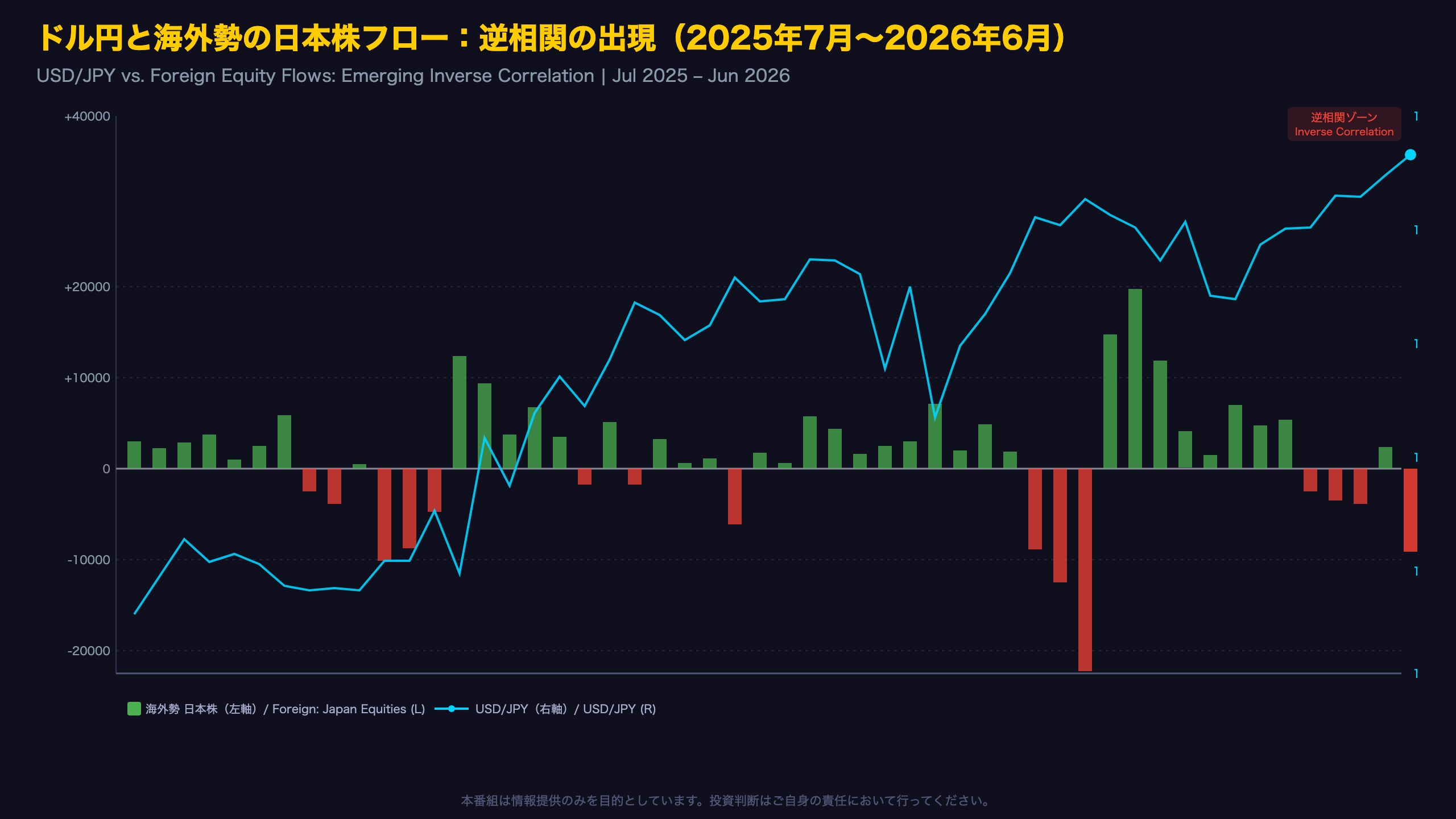

海外勢の日本株フロー:過去1年の推移と構造変化

海外勢の日本株フロー:3フェーズ分析

フェーズ別の資金動向

フェーズ1(2025年7月〜10月):断続的な買い越し

– 週次フローは±1〜2兆円の範囲で振れながらも、概ねプラス圏を維持

– 2025年9月13日週(-20,328億円)と9月20日週(-17,471億円)に大規模売り越しが発生したが、その後10月に急回復

フェーズ2(2026年3月〜4月):大規模買い越し

– 4月5日〜11日週:+39,413億円(過去1年最大の買い越し)

– 4月12日〜18日週:+23,818億円

– この時期はトランプ関税ショック後のリバウンドと重なり、外国人の積極的な日本株買いが確認された

フェーズ3(2026年5月末〜現在):持続的な売り越し転換

| 週 | ネットフロー(億円) |

|---|---|

| 5/24-5/30 | -4,915 |

| 5/31-6/6 | -7,006 |

| 6/7-6/13 | -7,852 |

| 6/14-6/20 | +4,794(一時反発) |

| 6/21-6/27 | -18,165 |

5週間累計の試算

5月24日から6月27日の5週間で、海外勢の日本株ネットフローを合計すると約-3.3兆円(前週の+4,794億円を含む)となる。フェーズ2で積み上げた買い越し分の相当部分が巻き戻されている可能性がある。

注意点

週次フローデータは取引契約ベースであり、実際の決済タイミングとは若干ずれる場合がある。また、ヘッジファンドの短期的な売買と長期機関投資家の行動が混在しているため、「外国人全体」の行動として一般化する際には慎重さが求められる。

海外勢の日本債券フロー:中長期債の持続的売り越しと短期債の乱高下

海外勢の日本債券フロー:中長期債 vs 短期債

中長期債:3週連続売り越しの意味

直近の中長期債フローを整理すると:

| 週 | 中長期債ネットフロー(億円) |

|---|---|

| 6/7-6/13 | -5,309 |

| 6/14-6/20 | -10,573 |

| 6/21-6/27 | -4,937 |

3週間の累計で約-2.1兆円の売り越しとなる。この期間、ドル円は160円台前半から161円台後半へと円安が進行しており、円安による為替損失リスクが外国人の日本国債保有コストを押し上げている可能性がある。

短期債:ノイズが多く解釈に注意

短期債(Res_BondS / NonRes_BondS)は週次の振れが非常に大きい。今週の-24,261億円は大きな数字に見えるが、過去には1週間で+35,949億円(2026年1月4日〜10日週)や-44,514億円(2025年12月21日〜27日週)という極端な値も記録されており、短期債フローは主にマネーマーケット・ファンドや短期裁定取引の影響を受けやすく、構造的なシグナルとして解釈するには慎重さが必要だ。

日本勢の外国債券フロー

日本勢の外国中長期債フローも今週は-2,801億円と売り越しに転じた。前週は+1,997億円の買い越しだったため、これも急反転だ。ただし、2026年2月15日〜21日週の-19,008億円のような極端な売り越しと比較すると、今週の規模は中程度と言える。

「日本勢の外国中長期債買い (Res Bond Long): -2,801.0億円」(財務省発表原文より)

日本勢の海外投資:外国株の継続的買い越しと外国債券の動向

日本勢の海外投資:構造的トレンドの確認

外国株:海外分散の構造的継続

日本勢の外国株フロー(Res_Stock_JP)を過去1年で集計すると、プラス(買い越し)の週が大多数を占める。特に注目すべき例外は:

- 2026年4月26日〜5月2日週:-24,252億円(過去1年最大の売り越し)

- 2025年10月4日週:-14,562億円

これらの大規模売り越しは、それぞれ特定のイベント(決算期末の利益確定、リスクオフ局面など)に関連している可能性があるが、原文データからは具体的な要因を特定できない。重要なのは、これらの例外的な売り越し後も、日本勢は外国株の買い越しに回帰しているという点だ。

外国中長期債:振れが大きく解釈困難

日本勢の外国中長期債フロー(Res_BondL_JP)は週次の振れが非常に大きい:

| 週 | フロー(億円) |

|---|---|

| 2/15-2/21 | -19,008(大規模売り) |

| 4/26-5/2 | +24,064(大規模買い) |

| 5/3-5/9 | +16,443 |

| 6/21-6/27 | -2,801 |

この振れの大きさは、生命保険会社や年金基金による大口取引、あるいは為替ヘッジコストの変動に伴うポジション調整が影響している可能性がある。今週の-2,801億円は絶対値としては中程度であり、単週のデータから構造的な変化を読み取ることは難しい。

「日本勢の海外分散」という大局観

日本の個人投資家によるNISA(少額投資非課税制度)を通じた海外株式投資の拡大は、2024年の制度拡充以降、構造的なトレンドとして定着しつつある。週次フローデータはこの大局的な動きを反映している可能性があるが、機関投資家と個人投資家の行動が混在しているため、個別の要因分解は困難だ。

ドル円と資金フローの相関:161円台の円安と外国人売りの同時進行

ドル円と資金フローの相関分析

過去1年の為替・フロー対比

| 時期 | USD/JPY水準 | 海外勢の日本株フロー傾向 |

|---|---|---|

| 2025年7-10月 | 146〜152円 | 概ねプラス(断続的買い越し) |

| 2025年11月〜2026年1月 | 153〜158円 | 混在(プラス・マイナス交錯) |

| 2026年2-4月 | 152〜160円 | 3月に大規模売り→4月に急反転買い |

| 2026年5月末〜現在 | 159〜162円 | 持続的売り越し |

「円安=外国人買い」の常識が崩れている可能性

一般に、円安は以下のメカニズムで外国人の日本株買いを誘うとされる:

1. 輸出企業の円建て収益が増加し、業績期待が高まる

2. 円建て資産の外貨換算価値が下落し、割安感が生じる

しかし今回のデータは、161円台という円安水準でも外国人が大規模に売り越しているという事実を示している。考えられる解釈としては:

– 為替損失リスクの顕在化:ヘッジなしで日本株を保有する外国人投資家にとって、円安の進行は保有資産の外貨換算価値を直接毀損する

– ポジション整理:4月の大規模買い越し(関税ショック後のリバウンド)で積み上げたポジションの利益確定

– グローバルリスクオフ:日本固有の要因ではなく、グローバルな資金フローの変化が影響している可能性

注意点

週次フローデータと為替レートの相関は、因果関係を直接示すものではない。また、ヘッジ比率や投資家属性(ヘッジファンド vs 長期機関投資家)によって為替感応度は大きく異なる。

市場への含意:株・為替・金利への示唆

市場への含意:「根拠の鎖」に基づく分析

日本株への含意

根拠の鎖:

「海外勢の日本株5週連続売り越し(累計約-3.3兆円)」→「短期的な需給の重し」→「日本株の上値を抑制する可能性がある」

ただし、この鎖には以下の留保が必要:

– 4月の大規模買い越し(+3.9兆円)のポジション整理という側面があり、売り越しが「新規の弱気ポジション構築」なのか「既存ポジションの利益確定」なのかは区別できない

– 国内投資家(年金・生保・個人)の買い支えが需給を補完している可能性がある

– 週次フローは取引契約ベースであり、実際の市場インパクトとは若干ずれる

為替(ドル円)への含意

根拠の鎖:

「日本勢の外国株買い越し継続(+1,477億円)」→「円売り・外貨買いの需要」→「円安圧力の一因となる可能性がある」

ただし:

– 今週の外国株買い越しは前週比で大幅縮小(+4,268億円→+1,477億円)

– ドル円の方向性は日米金利差、日銀政策、グローバルリスク選好など多数の要因に依存しており、フローデータ単独では断定できない

日本国債(JGB)への含意

根拠の鎖:

「海外勢の日本中長期債3週連続売り越し(累計約-2.1兆円)」→「外国人保有JGBの減少」→「需給面での上昇圧力の一因となる可能性がある」

ただし:

– 日本国債の主要保有者は国内機関投資家(生保・銀行・年金)であり、外国人保有比率は相対的に低い

– 日銀の国債買い入れオペが需給を大きく左右する

– 一般に外国人の国債売りが金利上昇圧力となると考えられているが、今回のデータ単独では断定できない

次回注目ポイント

次週(7/5-7/11)のデータ発表(7月9日前後予定)で、今週の大規模売り越しが継続するか否かが最大の注目点。特に海外勢の日本株フローが再びプラスに転じるかどうかが、フェーズ3の持続性を判断する重要な指標となる。

製作費大公開

番組制作コスト内訳

| カテゴリ | モデル | 入力Token | 出力Token | コスト |

|---|---|---|---|---|

| LLM | Claude Sonnet 4.6 | 31,243 | 39,137 | ¥111 |

| TTS | Gemini 2.5 Flash TTS | 9,031 | 21,238 | ¥35 |

| TTS | Gemini 3.1 Flash TTS | 2,103 | 4,259 | ¥14 |

| BGM | Lyria 3 Pro | 200 | 26,396 | ¥13 |

| X | コンテンツ作成 (返信) | 7,481 | – | ¥16 |

| X | ポスト作成 | 1,934 | – | ¥10 |

| 合計 | ¥199 |

為替レート: 1 USD = 162.5 JPY

NFC Market LiveはAIを活用した完全自動化システムにより、低コストかつ高速に経済ニュースを配信しています。

動画・X・ブログの3媒体で同時配信しています。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。