📺 動画で詳細な解説を見る

本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-07-02 13:13)

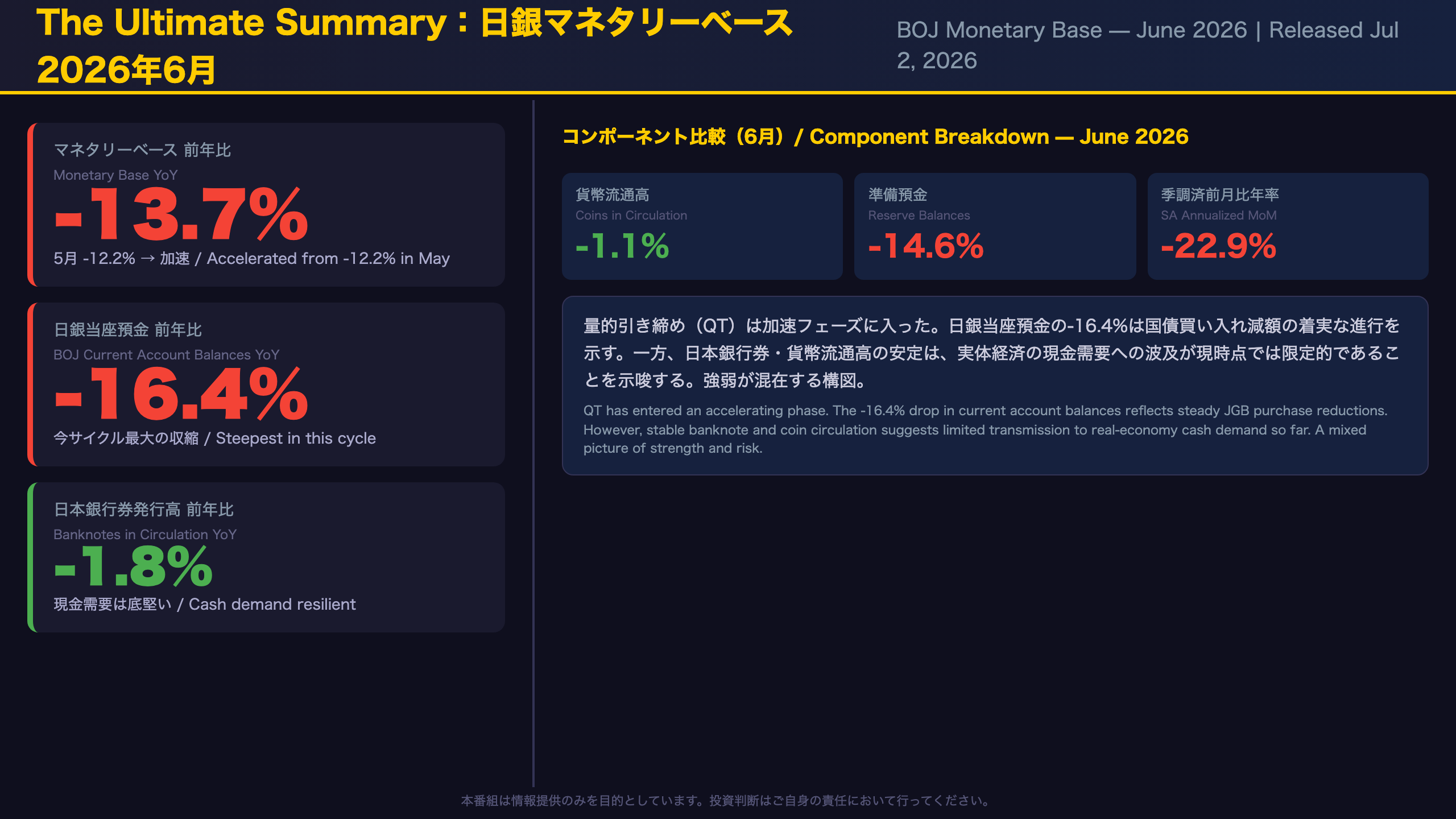

日銀が2026年7月2日に発表したマネタリーベース(6月)を徹底解説。6月の前年比は-13.7%と5月の-12.2%からさらに加速。日銀当座預金は-16.4%と過去最大級の収縮を記録。量的引き締め(QT)の実態と、金利・円相場への含意を深掘りします。

The Ultimate Summary:日銀QTは新フェーズへ — 強弱両面の総合評価

総合評価:QTは加速、しかし実体経済への波及は限定的

今回のデータが示す最重要事実

2026年6月のマネタリーベース前年比は-13.7%。これは2025年通年の-4.9%と比較すると、わずか1年半で収縮幅が約3倍近くに拡大したことを意味する。四半期ベースでも2026年4〜6月期は-12.4%と、前四半期(1〜3月期:-10.6%)から加速が続いている。

強さ(レジリエンス)の側面

- 日本銀行券発行高:-1.8%(6月)。2025年以降、-1.7〜-2.8%の狭いレンジで安定推移しており、急変なし

- 貨幣流通高:-1.1%(6月)。こちらも-1.1〜-1.4%のレンジで安定

- 現金需要の安定は、家計・企業の経済活動が大きく萎縮していないことを示唆する

弱さ(リスク)の側面

- 日銀当座預金:-16.4%(6月)。5月の-14.7%から急加速

- 準備預金:-14.6%(6月)。5月の-12.7%から拡大

- 季節調整済み前月比年率は-22.9%(6月)と、5月の-13.3%から急激に悪化

解釈の両論

強気の読み方:日銀当座預金の収縮は政策的に意図されたものであり、金融システムの不安定化を示すものではない。現金需要の安定がそれを裏付けている。

慎重な読み方:収縮ペースの加速が続けば、短期金融市場の流動性に影響が及ぶ可能性がある。ただし、この点は今回のデータ単独では断定できない。

Deep Dive①:マネタリーベースの収縮トレンド — 加速の構造

収縮トレンドの構造分析:加速はいつから始まったか

転換点の特定

データを精査すると、収縮ペースの明確な加速は2025年7〜9月期(-4.7%)から10〜12月期(-8.7%)への跳ね上がりが最初の大きな節目だった。この時期、日銀は国債買い入れ減額計画を本格化させており、日銀当座預金の前年比が-5.3%から-10.1%へと急落している。

四半期別の加速幅

| 期間 | MB前年比 | 当座預金前年比 |

|---|---|---|

| 2025 Q1 | -2.5% | -2.7% |

| 2025 Q2 | -3.9% | -4.3% |

| 2025 Q3 | -4.7% | -5.3% |

| 2025 Q4 | -8.7% | -10.1% |

| 2026 Q1 | -10.6% | -12.5% |

| 2026 Q2 | -12.4% | -14.8% |

加速の主因:当座預金 vs 現金

注目すべきは、日本銀行券(-1.7〜-2.8%のレンジ)と貨幣流通高(-1.1〜-1.4%のレンジ)が極めて安定している一方で、当座預金のみが急落していることだ。これはマネタリーベースの収縮が「政策的に制御された当座預金の削減」によるものであり、実体経済の現金需要の崩壊ではないことを示している。

次の注目点

季節調整済み前月比年率(列(a))は月ごとのボラティリティが高い(例:2026年2月-22.8%、3月-5.6%、4月-13.3%、5月-22.9%)。この指標の単月値から構造的トレンドを読み取ることは難しく、3〜6ヶ月の移動平均で見ることが適切だ。

Deep Dive②:日銀当座預金の急収縮 — QTの実態と残高水準

日銀当座預金の急収縮:QTの実態を数字で読む

残高水準の確認

6月の平均残高データを整理する:

| 項目 | 5月(平残) | 6月(平残) | 月次変化 |

|---|---|---|---|

| マネタリーベース | 575.8兆円 | 559.2兆円 | -16.6兆円 |

| 日銀当座預金 | 455.3兆円 | 439.7兆円 | -15.6兆円 |

| 準備預金 | 422.7兆円 | 408.9兆円 | -13.8兆円 |

| 日本銀行券 | 115.9兆円 | 114.9兆円 | -1.0兆円 |

月次の収縮ペース

5月から6月にかけて、マネタリーベースは約16.6兆円、日銀当座預金は約15.6兆円減少した。これは月次ベースで見ても相当な規模の収縮だ。

「r(訂正値)」の意味

6月レポートでは5月の準備預金平均残高が「r(訂正値)」として422,665億円に修正されている(5月レポートでは422,661億円)。修正幅は軽微であり、トレンド解釈に影響しない。

絶対水準の文脈

日銀当座預金の月末残高は407.2兆円。これは異次元緩和前(2013年以前)の数兆円規模と比較すれば依然として極めて高い水準だ。QTが続いても、金融システムの流動性が直ちに逼迫するリスクは現時点では限定的と考えられる。ただし、収縮ペースが現在の年率-16%前後で続いた場合、2〜3年後には水準感が大きく変わる可能性がある点は注視が必要だ。

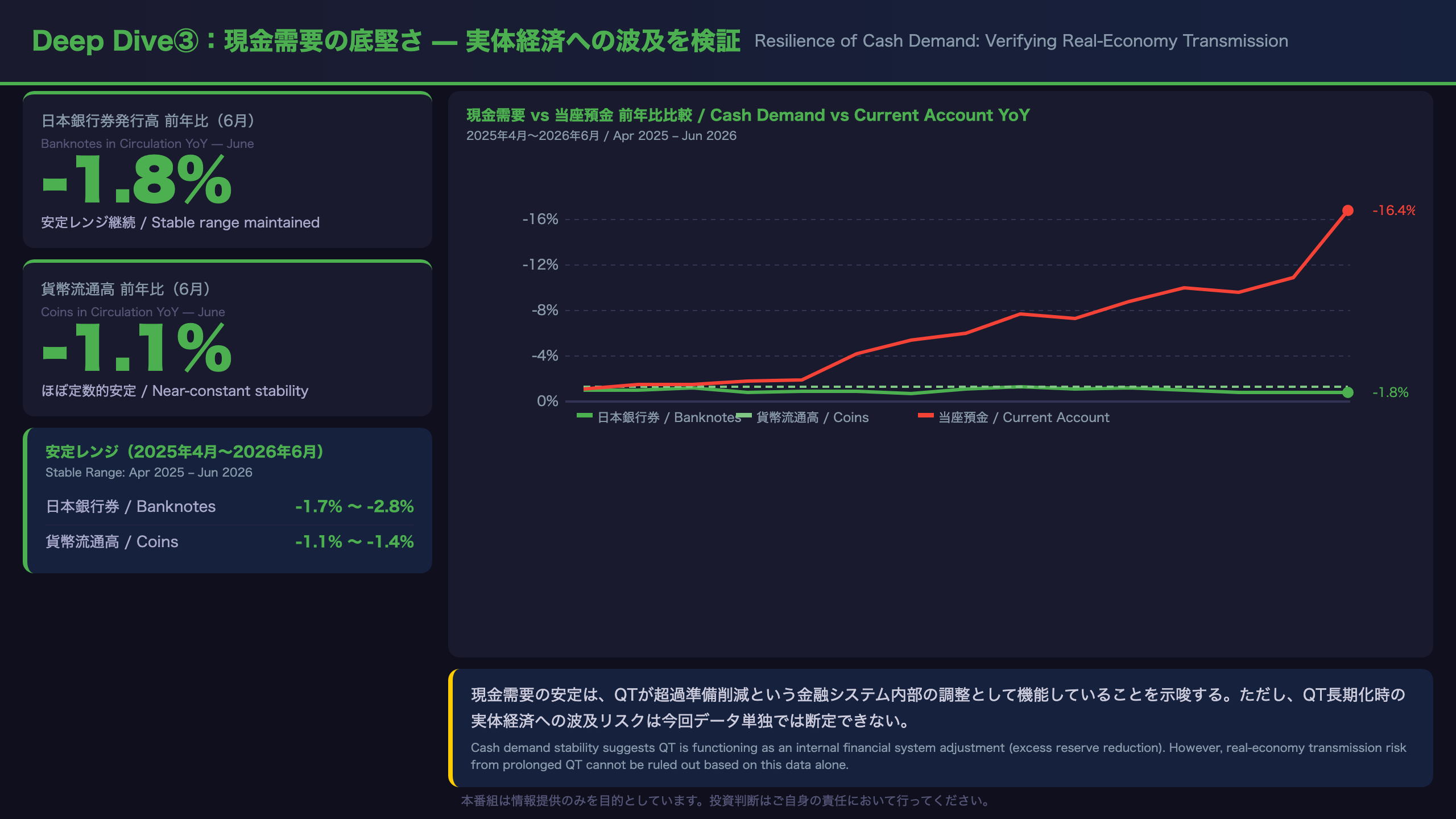

Deep Dive③:現金需要の底堅さ — 実体経済への波及を検証

現金需要の底堅さ:実体経済への波及を検証する

日本銀行券発行高の推移

月次データを確認すると、日本銀行券発行高の前年比は以下の通り安定している:

| 月 | 前年比 |

|---|---|

| 2025年4月 | -2.0% |

| 2025年6月 | -1.7% |

| 2025年9月 | -2.1% |

| 2025年12月 | -2.8% |

| 2026年3月 | -1.8% |

| 2026年6月 | -1.8% |

最大値と最小値の差は1.1ポイントに過ぎず、極めて安定したレンジ内での推移だ。

貨幣流通高の安定性

貨幣流通高は2025年4月から2026年6月まで一貫して-1.1%〜-1.4%のレンジ内に収まっており、これはほぼ「定数」と言えるほどの安定性だ。

経済的解釈

この安定性は二つの意味で重要だ。第一に、日銀のQTが「超過準備の削減」という金融システム内部の調整として機能しており、実体経済への直接的な信用収縮には至っていないことを示す。第二に、キャッシュレス化の進展による現金需要の緩やかな構造的低下(-1〜-2%台)が続いているが、これはQTとは独立した長期トレンドと解釈できる。

注意点

ただし、現金需要の安定は「現時点での観察」に過ぎない。QTが長期化し、金融機関の貸出余力に影響が及んだ場合、実体経済への波及経路が開く可能性は排除できない。この点は今回のデータ単独では断定できない。

インプリケーション:金利・円相場・金融政策への示唆

市場・金融政策への示唆:根拠の鎖で読む

長期金利への含意

根拠の鎖:

日銀当座預金-16.4%(事実)→ 国債買い入れ減額の進行(経済的メカニズム)→ JGB需給の緩み → 長期金利への上昇圧力(市場含意)

ただし、この鎖の後半(需給緩み→金利上昇)は一般論に依存しており、今回のデータ単独では断定できない。海外金利動向・リスク選好・日銀の追加利上げ期待なども複合的に作用する。

円相場への含意

根拠の鎖:

QT加速(事実)→ 日本の長期金利上昇圧力(メカニズム)→ 日米金利差縮小の方向性 → 円高圧力(市場含意)

こちらも一般に〜と考えられているが、今回のデータ単独では断定できない。

金融政策の正常化ペース

2026年Q2のマネタリーベース前年比-12.4%は、日銀が正常化路線を着実に歩んでいることを示す。次回(7月分、8月初旬発表予定)での注目点は以下の通り:

- 収縮ペースの継続確認:前年比-14%台に乗るか否か

- 季調済前月比年率の安定化:-22.9%(6月)の急落が一時的か構造的か

- 日本銀行券の動向:-1.8%のレンジが維持されるか

両論の整理

強気の読み方:QTの加速は日銀の正常化への自信の表れ。実体経済への波及が限定的な間は、「適温な引き締め」として市場に受け入れられる可能性がある。

慎重な読み方:収縮ペースが-16%を超えて加速し続ければ、短期金融市場の流動性に影響が及ぶ可能性がある。この点は今後のデータで継続的に確認が必要だ。

製作費大公開

番組制作コスト内訳

| カテゴリ | モデル | 入力Token | 出力Token | コスト |

|---|---|---|---|---|

| LLM | Claude Sonnet 4.6 | 28,956 | 31,556 | ¥91 |

| TTS | Gemini 2.5 Flash TTS | 1,951 | 8,290 | ¥14 |

| TTS | Gemini 3.1 Flash TTS | 1,966 | 3,731 | ¥12 |

| BGM | Lyria 3 Pro | 221 | 26,063 | ¥13 |

| X | コンテンツ作成 (返信) | 5,090 | – | ¥13 |

| X | ポスト作成 | 1,494 | – | ¥7 |

| 合計 | ¥150 |

為替レート: 1 USD = 162.5 JPY

NFC Market LiveはAIを活用した完全自動化システムにより、低コストかつ高速に経済ニュースを配信しています。

動画・X・ブログの3媒体で同時配信しています。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。