📺 動画で詳細な解説を見る

本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-06-30 10:37)

2026年6月30日公表のRBA(豪州準備銀行)6月議事要旨を徹底解説。5月の8対1の多数決から一転、全会一致での据え置きへ。その背景にある「制約的スタンスの確認」「中東情勢リスク」「生産性低迷」の三つの論点を深掘りします。次回利上げの条件と市場への示唆も解説。

The Ultimate Summary:全会一致の据え置き — 「条件付き停止」の意味

全会一致の据え置き:「条件付き停止」の正確な読み方

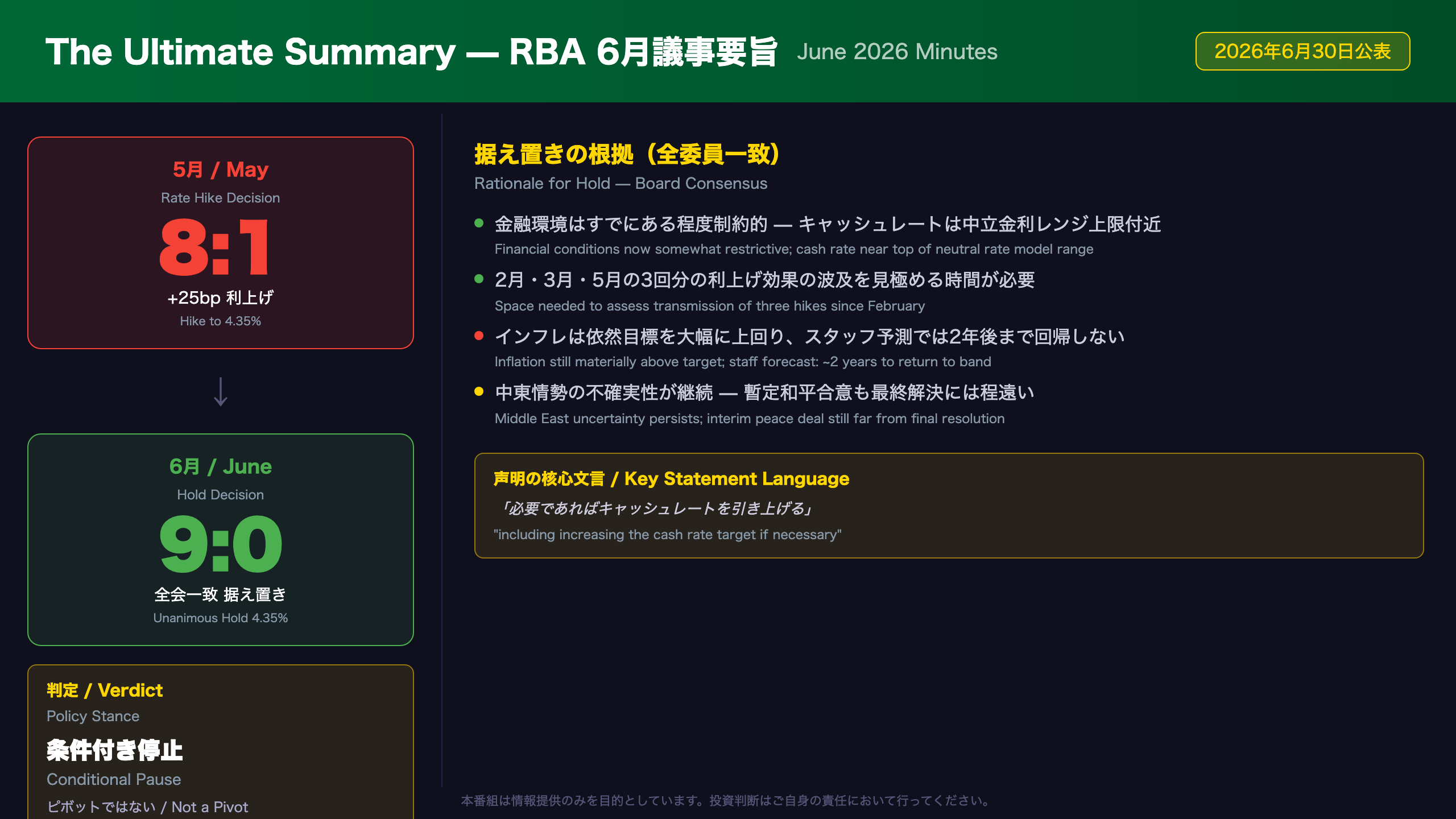

投票結果の変化が示すもの

| 会合 | 投票結果 | 決定内容 |

|---|---|---|

| 2026年5月 | 8対1(多数決) | +25bp → 4.35% |

| 2026年6月 | 9対0(全会一致) | 4.35% 据え置き |

5月に反対票を投じた委員(議事要旨では「one member」と記載)は、「キャパシティプレッシャーはスタッフ評価より小さく、長期インフレ期待の脱アンカーリスクは低い」として据え置きを主張していた。6月にこの委員が賛成に回った背景には、「金融環境がすでにある程度制約的」という全員一致の認識が形成されたことがある。

「条件付き停止」の定義

議事要旨の最終段落には以下の文言が明記されている:

“including increasing the cash rate target if necessary”

これは5月の声明にはなかった表現であり、追加利上げの選択肢を明示的に残したものだ。「ピボット(緩和転換)」ではなく「条件付き停止(Conditional Pause)」と定義するのが正確な解釈となる。

強さと弱さのバランス

強さ(レジリエンス)

– 民間設備投資がデータセンター投資主導で予想を大幅に上回った

– 家計消費は消費者センチメントの低迷にもかかわらず底堅さを維持

– 貿易加重ベースの豪ドルは長期均衡水準と概ね整合的

弱さ(リスク)

– 生産性成長率の低迷が継続し、単位労働コストはインフレ目標期間の平均を上回る

– 住宅市場は予想以上に軟化

– 中東情勢の不確実性が残存し、エネルギー価格の上振れリスクが継続

次回7月会合への橋渡し

次回会合(7月)に向けて、委員たちが注目するデータは6月CPI(7月下旬公表予定)と雇用統計だ。インフレが再加速するか、労働市場が予想以上に軟化するかが、追加利上げの分岐点となる。

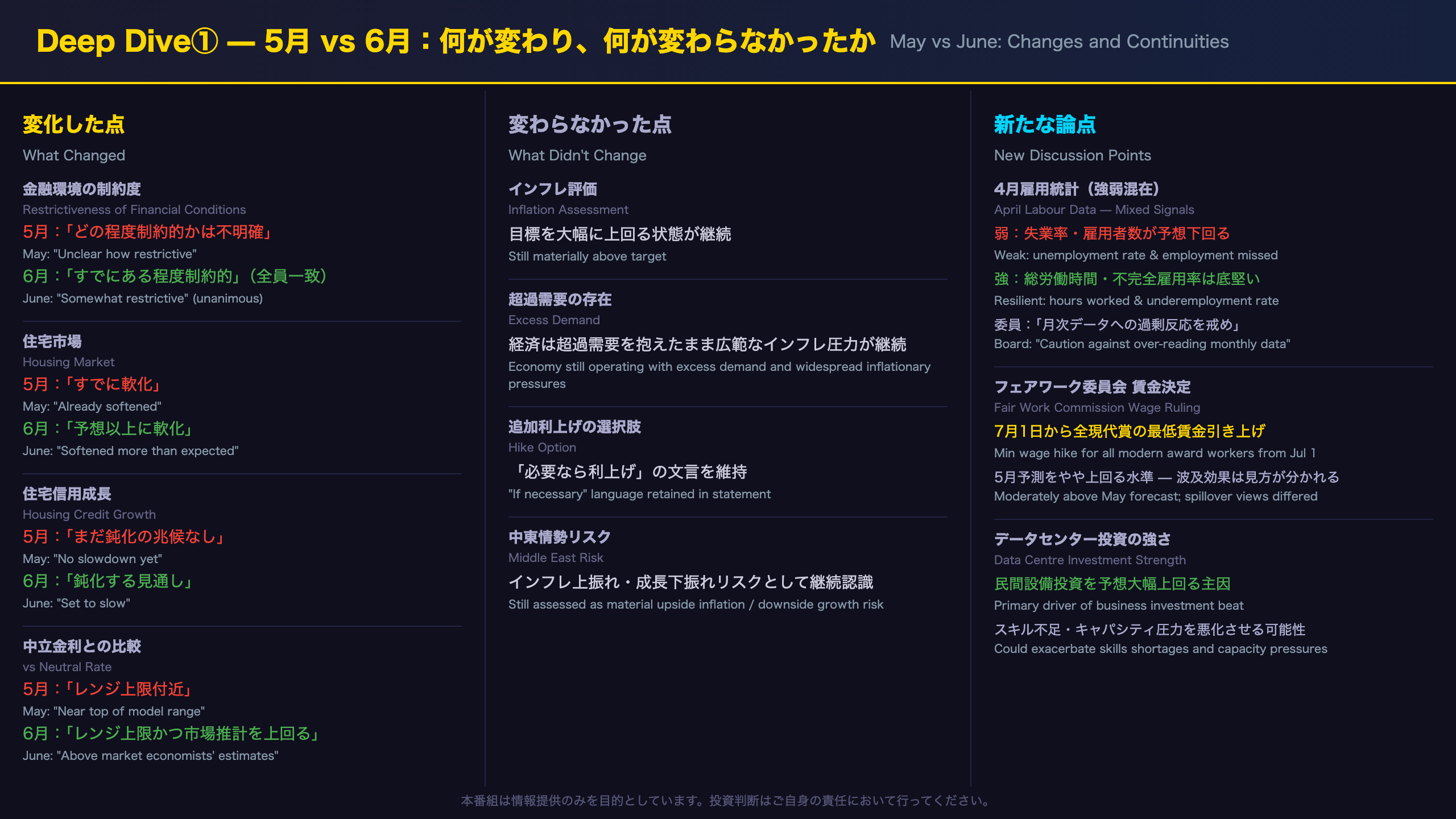

Deep Dive①:5月との比較 — 何が変わり、何が変わらなかったか

5月 vs 6月:議事要旨の変化点と不変点

最大の変化:金融環境の評価

| 評価項目 | 5月議事要旨 | 6月議事要旨 |

|---|---|---|

| 金融環境の制約度 | 「どの程度制約的かは不明確」 | 「すでにある程度制約的」(全員一致) |

| 住宅市場 | 「すでに軟化」 | 「予想以上に軟化」 |

| 信用成長 | 「まだ鈍化の兆候なし」 | 「住宅信用は鈍化する見通し」 |

| 中立金利との比較 | 「レンジ上限付近」 | 「レンジ上限付近かつ市場エコノミスト推計を上回る」 |

変わらなかった点:インフレと超過需要

委員たちは6月も「経済は超過需要を抱えており、広範なインフレ圧力が続いている」との認識を維持した。4月の基調インフレは5月の予測と整合的だったが、市場サービス・家賃・耐久財はいずれも概ね予想通りで、新築住宅価格インフレが大幅に上振れた(企業がエネルギーコスト上昇を価格転嫁)。

労働市場:強弱混在のシグナル

4月の雇用統計は以下の通り混在したシグナルを示した:

- 弱い指標:失業率・雇用者数が予想を下回る

- 強い指標:総労働時間・不完全雇用率は底堅い

- 先行指標:求人広告は概ね安定

委員たちは「月次データは振れが大きく、過度に反応すべきでない」と明示的に注意を促した。これは単月の弱いデータを利下げの根拠として使わないという姿勢の表明でもある。

フェアワーク委員会の賃金決定

7月1日から全現代賞(Modern Award)の最低賃金が引き上げられることが決定された。5月のスタッフ予測を「やや上回る」水準だったが、委員たちの見方は分かれた。最低賃金層への適用であることから直接的な影響は限定的との見方がある一方、他の賃金交渉への波及効果については「労働市場の引き締まり度合いとインフレ期待次第」との慎重な評価にとどまった。

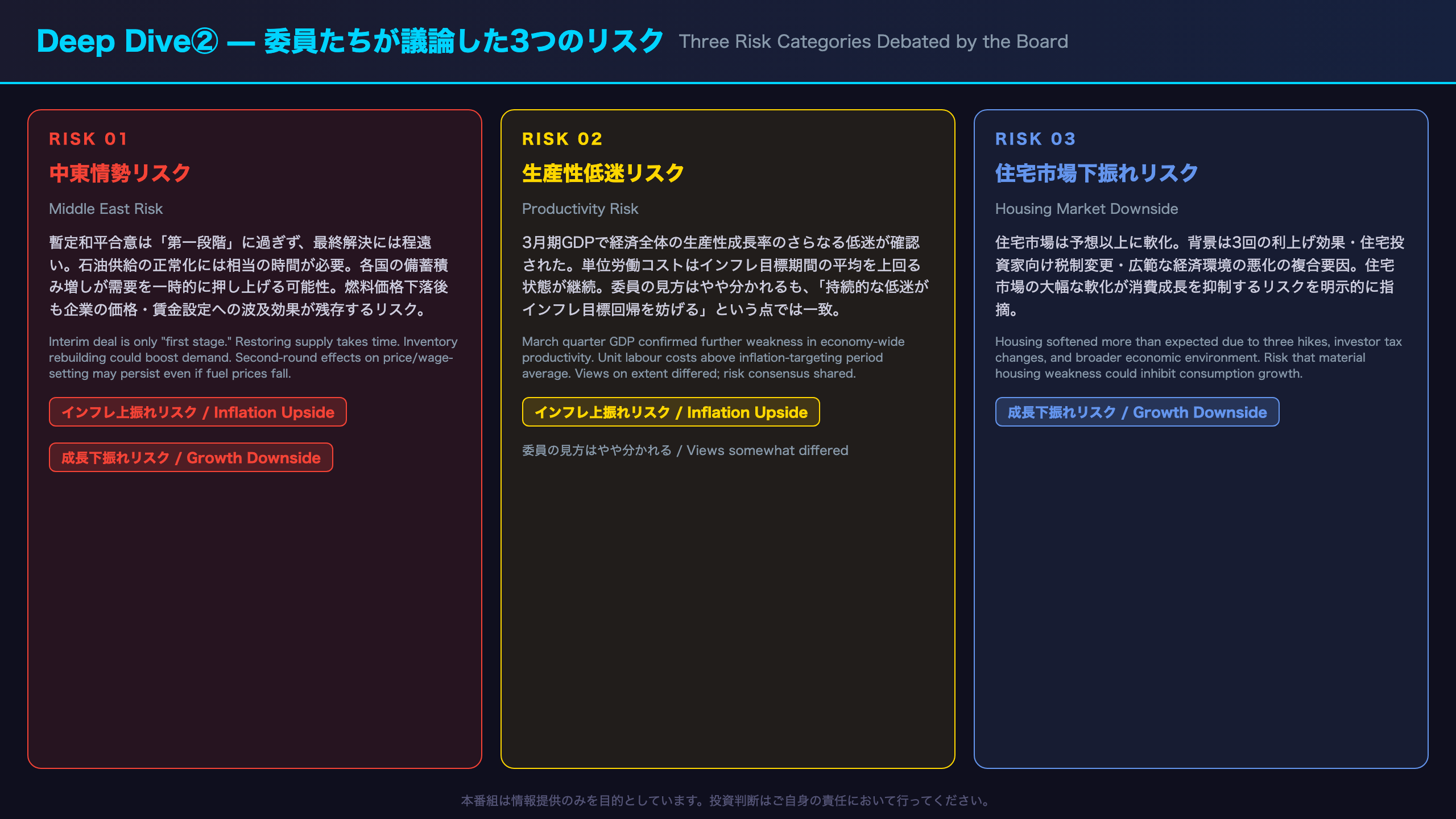

Deep Dive②:委員たちが議論した3つのリスク

委員たちが議論した3つのリスクシナリオ

リスク1:中東情勢 — 「暫定合意」の限界

6月会合時点では、米国とイランの暫定和平合意が発表されていた。委員たちはこれを「歓迎すべき進展」としつつも、以下の点を明示的に指摘した:

- 暫定合意は解決の「第一段階」に過ぎない

- 石油・コモディティの供給が紛争前の水準に戻るには相当の時間が必要

- 各国が備蓄を積み増す過程で石油需要が一時的に押し上げられる可能性

- 燃料価格が下落しても、企業の価格・賃金設定行動への波及効果は残存する可能性

委員たちは「中東情勢は依然としてインフレへの重大な上振れリスクと成長への下振れリスクをもたらしている」と結論付けた。

リスク2:生産性低迷 — 供給サイドの構造問題

6月の国民経済計算(3月期GDP)は、経済全体の生産性成長率のさらなる低迷を示した。委員たちは以下の点を議論した:

- 生産性低迷の測定上の課題(特にデータセンター投資の扱い)

- 単位労働コストがインフレ目標期間の平均を上回る状態が継続

- 生産性が予想以上に低迷し続ければ、インフレ目標回帰が遅れるリスク

委員たちは「生産性に関する見方はやや異なる」としつつも、「持続的な生産性低迷がインフレ目標回帰の進展を妨げる可能性がある」という点では一致した。

リスク3:住宅市場の下振れ

住宅市場は予想以上に軟化しており、その背景には以下の複合要因がある:

- 3回の利上げによる金融引き締め効果

- 豪州政府予算で発表された住宅投資家向け税制変更

- 広範な経済環境の悪化

委員たちは「住宅市場の大幅な軟化が消費成長を抑制するリスク」を明示的に指摘した。これは成長下振れリスクとして認識されており、インフレ上振れリスクとのバランスを取る上で重要な考慮事項となっている。

3つのリスクの非対称性

注目すべきは、3つのリスクのうち2つ(中東情勢・生産性低迷)がインフレ上振れ方向に作用し、1つ(住宅市場)が成長下振れ方向に作用する点だ。この非対称性が、「条件付き停止」という微妙なスタンスを支えている。

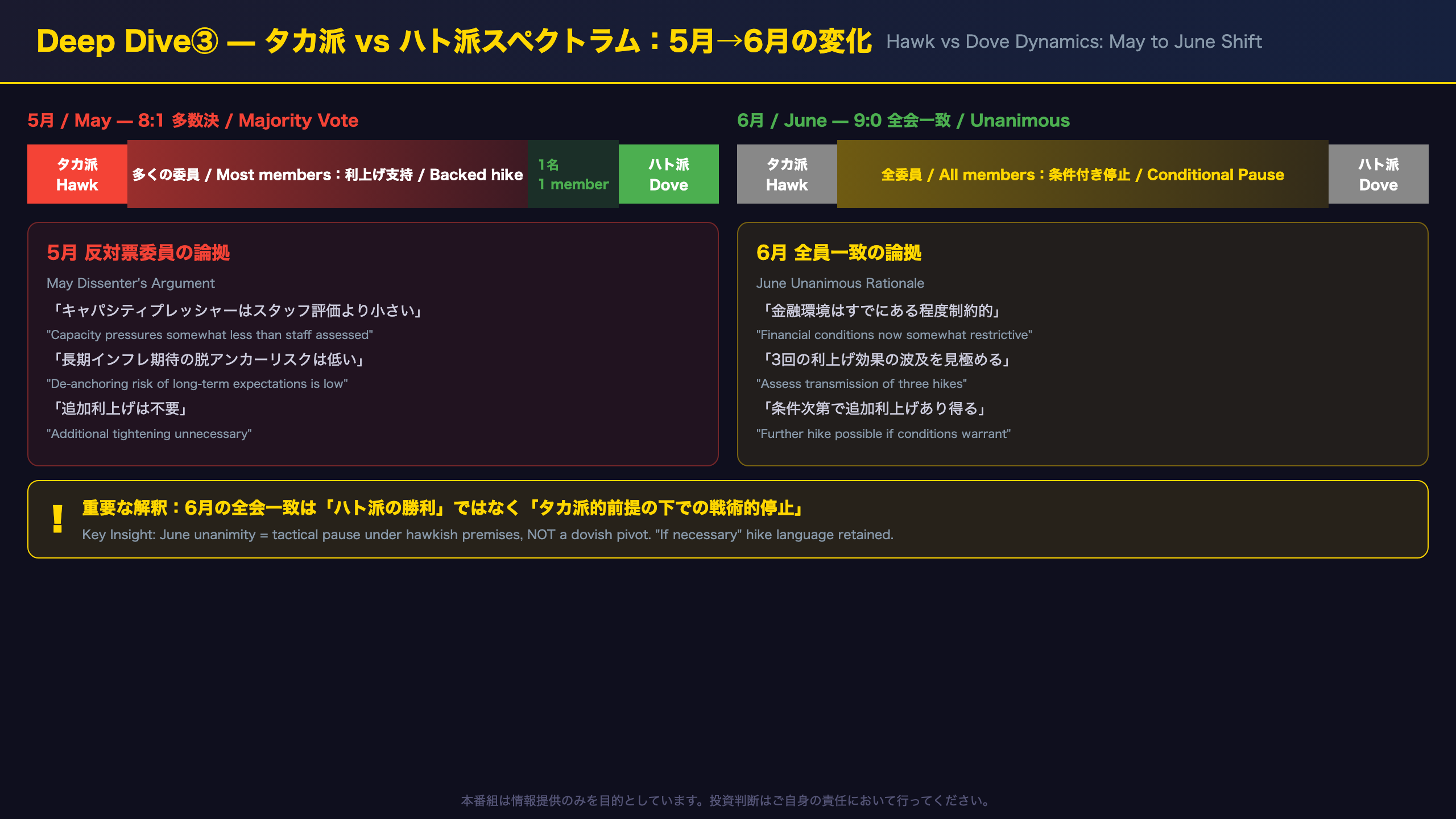

Deep Dive③:タカ派 vs ハト派スペクトラム — 5月から6月への変化

タカ派 vs ハト派:5月から6月への力学変化

5月の力学:8対1の多数決

利上げ派(多くの委員)の論拠:

– 基調インフレは複数のシナリオで長期間目標を上回る見通し

– キャッシュレート4.10%では目標回帰を確保するのに不十分なリスク

– 中東情勢がインフレ上振れリスクを高めた

– 長期インフレ期待の脱アンカーリスクへの懸念

据え置き派(1名の委員)の論拠:

– キャパシティプレッシャーはスタッフ評価より小さい

– 長期インフレ期待の脱アンカーリスクは低い

– 中東情勢が需要を大幅に押し下げる可能性

– 他の中央銀行と同様に追加データを待つべき

6月の力学:9対0の全会一致

全員が据え置きを支持した共通論拠:

– 金融環境はすでにある程度制約的(全員一致の新たな認識)

– 3回の利上げ効果の波及を見極める時間が必要

– 中東情勢の不確実性が継続

– 経済の調整は概ね予想通りに進んでいる

重要な解釈:「ハト派の勝利」ではない

6月の全会一致を「ハト派の勝利」と解釈するのは誤りだ。5月の反対票委員の論拠(「追加利上げ不要」)と、6月の全員一致の論拠(「すでに制約的だから効果を見極める」)は根本的に異なる。

| 立場 | 5月反対票委員 | 6月全員一致 |

|---|---|---|

| 金融環境の評価 | 「すでに十分制約的」 | 「ある程度制約的」 |

| 追加利上げの必要性 | 「不要」 | 「条件次第で必要」 |

| 長期インフレ期待 | 「脱アンカーリスク低い」 | 「引き続き注視」 |

6月の全員一致は「タカ派的な前提の下での戦術的停止」であり、追加利上げの選択肢は明確に残されている。

インプリケーション:次回7月会合と市場への示唆

インプリケーション:次回7月会合と市場への示唆

「根拠の鎖」による市場含意の整理

豪ドルへの含意

「必要なら利上げ」の文言が声明に明記(原文の事実) → 追加利上げの選択肢が残存することで金利差縮小への懸念が後退(経済的メカニズム) → 豪ドルの下値が限定される可能性(市場含意)

ただし、一般に追加利上げ期待が通貨を下支えすると考えられているが、今回のデータ単独では断定できない。

豪州債券市場への含意

全委員が「金融環境はすでにある程度制約的」と認識(原文の事実) → 近い将来の利上げ確率が低下し、短期金利の上昇圧力が後退(経済的メカニズム) → 短期債(2年債)は相対的に安定、ただし追加利上げリスクが残存するため大幅な金利低下も限定的(市場含意)

次回7月会合のシナリオ分岐

| シナリオ | 条件 | 政策含意 |

|---|---|---|

| 追加利上げ再燃 | 6月CPI再加速 or 雇用統計が予想以上に底堅い | 7月会合での利上げ議論が本格化 |

| 据え置き継続 | インフレが概ね予測通り推移 | 2026年内は据え置き継続の可能性 |

| 利下げ議論浮上 | 住宅市場の急激な悪化 + 消費の大幅失速 | 2027年前半の緩和転換シナリオ |

注目すべき先行指標

- 6月CPI(7月下旬公表予定):基調インフレが6月四半期に上昇するとのスタッフ予測が正しいかどうかの検証

- 6月雇用統計(7月中旬公表予定):4月の弱さが一時的なものかどうかの確認

- フェアワーク委員会の賃金引き上げ効果:7月1日施行後の賃金交渉への波及

- 中東情勢の進展:暫定和平合意が最終解決に向かうかどうか

総合評価

今回の議事要旨は、RBAが「利上げサイクルの終了」ではなく「条件付き停止」に入ったことを明確に示している。インフレの高止まり、生産性低迷、中東情勢の不確実性という3つの上振れリスクが残存する中、次回7月会合は「データ次第」の展開となる。

製作費大公開

番組制作コスト内訳

| カテゴリ | モデル | 入力Token | 出力Token | コスト |

|---|---|---|---|---|

| LLM | Claude Sonnet 4.6 | 35,797 | 28,867 | ¥87 |

| TTS | Gemini 2.5 Flash TTS | 2,028 | 2,366 | ¥4 |

| TTS | Gemini 3.1 Flash TTS | 940 | 2,329 | ¥8 |

| BGM | Lyria 3 Pro | 171 | 26,008 | ¥13 |

| X | コンテンツ作成 (返信) | 5,073 | – | ¥13 |

| X | ポスト作成 | 1,369 | – | ¥7 |

| 合計 | ¥132 |

為替レート: 1 USD = 161.9 JPY

NFC Market LiveはAIを活用した完全自動化システムにより、低コストかつ高速に経済ニュースを配信しています。

動画・X・ブログの3媒体で同時配信しています。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。