📺 動画で詳細な解説を見る

📄 一次資料(出典)

U.S. Bureau of Economic Analysis

https://www.bea.gov/sites/default/files/2026-06/pi0526.pdf

本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-06-25 21:39)

2026年5月の米PCEレポートを徹底解剖。コアPCE前年比3.4%・総合4.1%と高止まりが続く中、所得・消費・貯蓄率の三角形から消費者の耐久力を検証。FRBの利下げパスへの示唆を詳しく解説します。

The Ultimate Summary:5月PCEの全体像

2026年5月 PCEレポート:総合評価

主要指標サマリー

| 指標 | 4月(前月) | 5月(今回) | 変化 |

|---|---|---|---|

| 総合PCE(前年比) | 3.8% | 4.1% | +0.3pt |

| コアPCE(前年比) | 3.3% | 3.4% | +0.1pt |

| 総合PCE(前月比) | 0.4% | 0.4% | 横ばい |

| コアPCE(前月比) | 0.2% | 0.3% | +0.1pt 加速 |

| 実質PCE(前月比) | 0.0% | 0.3% | 大幅改善 |

| 個人所得(前月比) | 0.0% | 0.7% | 大幅改善 |

| 貯蓄率 | 2.6% | 3.0% | +0.4pt 回復 |

強さの側面

- 所得の急回復:5月の個人所得は前月比+0.7%と、4月の横ばいから大幅に改善。農業経営者所得(農業救済法に基づく補助金支払い)と民間賃金・給与の双方が増加に寄与した。

- 実質消費の底堅さ:実質PCEは+0.3%と、4月の0.0%から回復。名目ベースでも+0.7%と所得の伸びと一致しており、消費者が所得増加分を支出に回していることを示唆する。

- 貯蓄率の回復:2.6%から3.0%へ。絶対水準は依然として低いが、方向性としては改善。

弱さ・懸念の側面

- コアPCEの前月比加速:0.2%→0.3%への加速は、月次ベースで年率換算すると約3.6%に相当し、FRB目標の2%を大きく上回る。

- 前年比の上昇:コアPCEの前年比が3.3%→3.4%へ上昇したことは、ディスインフレのトレンドが一時的に反転した可能性を示唆する。

- 農業補助金の一時性:所得増加の一因である農業経営者所得の増加は、「American Relief Act of 2025」に基づく補助金支払いによるもの。この要因は構造的な所得増加ではなく、次月以降の持続性は不透明。

次回への注目点

次回発表は2026年7月30日(6月分)。農業補助金の剥落後も所得・消費が維持されるか、そしてコアPCEの前月比が再び0.2%以下に鈍化するかが焦点となる。

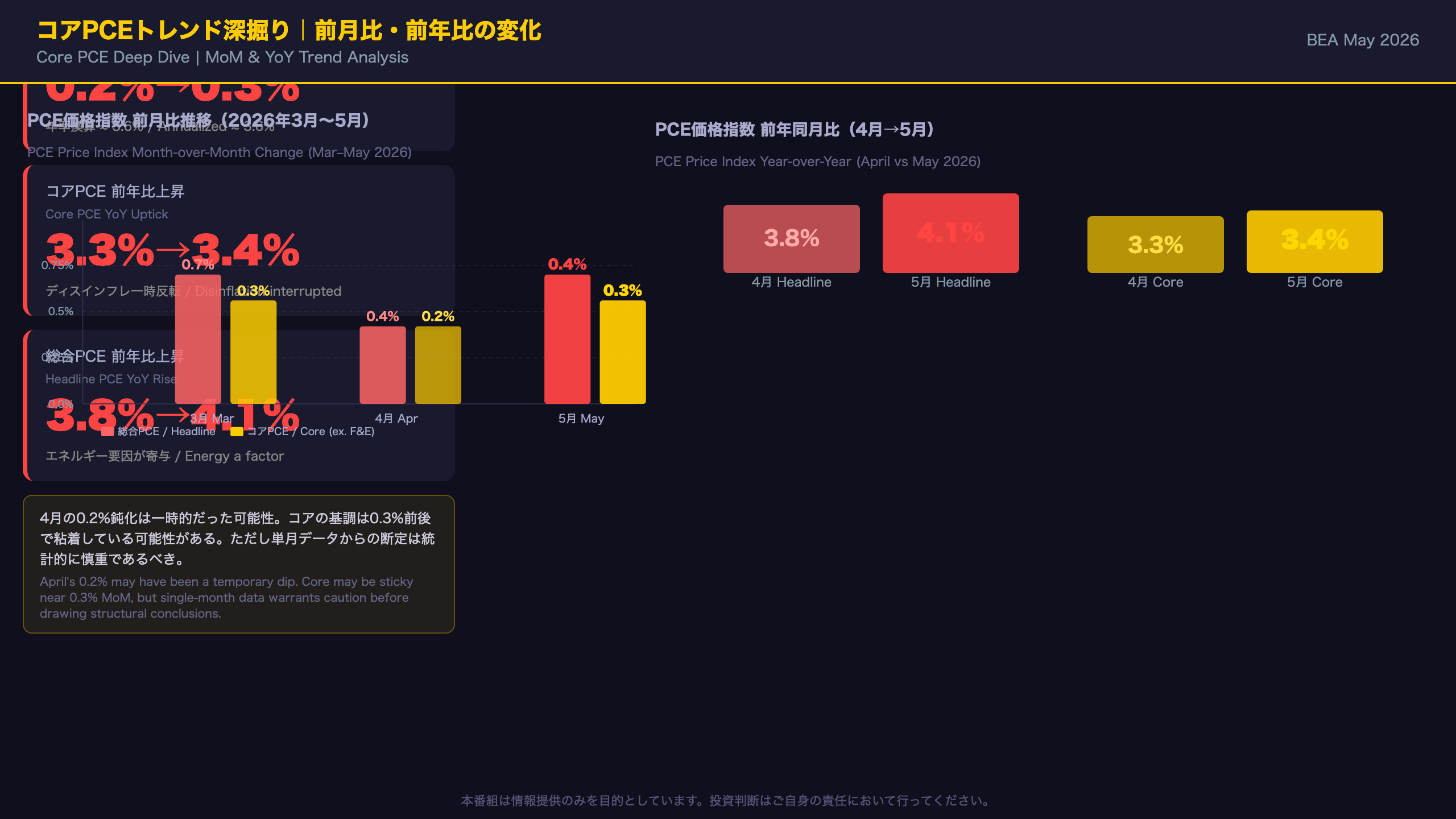

コアPCEの深掘り:前月比・前年比トレンド

コアPCEトレンドの詳細分析

前月比の推移(原文データより)

| 月 | 総合PCE MoM | コアPCE MoM |

|---|---|---|

| 2026年3月 | 0.7% | 0.3% |

| 2026年4月 | 0.4% | 0.2% |

| 2026年5月 | 0.4% | 0.3% |

3月→4月にかけてコアが0.3%→0.2%へ鈍化したことで、ディスインフレの兆しが見えていた。しかし5月は0.3%へ再加速。単月のデータから構造的なトレンドを断定することは統計的に適切ではないが、少なくとも「インフレが着実に鈍化している」という楽観的なシナリオには疑問符がつく。

前年比の推移

| 月 | 総合PCE YoY | コアPCE YoY |

|---|---|---|

| 2026年4月 | 3.8% | 3.3% |

| 2026年5月 | 4.1% | 3.4% |

総合PCEの前年比上昇(+0.3pt)はコアの上昇(+0.1pt)より大きく、エネルギー・食料価格の影響が含まれていることを示唆する。5月の消費支出内訳では「ガソリンおよびその他エネルギー財」が210億ドル増と財カテゴリで最大の増加を記録しており、これがヘッドラインを押し上げた一因と考えられる。

法的サービス価格の調整について

BEAのテクニカルノートによると、「法的サービスのPCE価格指数は1月と3月について調整が行われた。2月、4月、5月については調整なし」と記載されている。この調整が過去の数値に与えた影響の大きさは原文からは不明だが、改訂値の存在は時系列比較の際に留意が必要。

強気・弱気の両解釈

強気の読み方:前月比0.3%は依然として高いが、3月の0.3%と同水準であり、「加速」というよりも「高止まり」と解釈することもできる。

弱気の読み方:4月の0.2%という一時的な鈍化が「ノイズ」であり、基調的なインフレは0.3%前後で粘着していると見ることもできる。

財 vs サービス:インフレの粘着性はどこにあるか

財 vs サービス:インフレ粘着性の構造分析

5月の消費支出内訳(BEA原文より)

サービス(合計 +943億ドル)

– 金融サービス・保険:+284億ドル(最大)

– 医療:+223億ドル

– 住宅・公共料金:+223億ドル

– その他サービス:+146億ドル

– レクリエーションサービス:+45億ドル

– 輸送サービス:+35億ドル

– 飲食・宿泊:+4億ドル

– 非営利機関最終支出:▲17億ドル

財(合計 +618億ドル)

– ガソリン・エネルギー財:+211億ドル(最大)

– その他非耐久財:+137億ドル

– レクリエーション財・車両:+70億ドル

– 自動車・部品:+54億ドル(4月は▲92億ドル)

– 食料・飲料:+46億ドル

– 家具・耐久家庭用品:+41億ドル

– その他耐久財:+31億ドル

– 衣料品・履物:+29億ドル

粘着性の高いサービスカテゴリ

住宅・公共料金(+223億ドル)と医療(+223億ドル)は、いずれも価格の下方硬直性が高いカテゴリ。これらは契約更新サイクルや規制価格の影響を受けるため、金融引き締めの効果が波及しにくい。

金融サービス・保険(+284億ドル)が最大の増加を記録したことは注目に値する。4月は▲39億ドルと大幅減少していたが、5月は急反転。この変動の大きさは、金融市場の動向や保険料改定サイクルを反映している可能性がある。

財インフレの動向

4月に▲92億ドルと大幅減少した自動車・部品が5月は+54億ドルへ反転。ただし、これが持続的な回復なのか、4月の落ち込みからの技術的反発なのかは、単月データからは判断できない。エネルギー財の+211億ドルはコアPCEには含まれないが、ヘッドラインを押し上げる主因となった。

所得・支出・貯蓄率:消費者の耐久力を検証

所得・支出・貯蓄率:消費者の耐久力分析

主要指標の比較(前月比)

| 指標 | 4月 | 5月 | 変化 |

|---|---|---|---|

| 名目個人所得 | 0.0% | +0.7% | 急回復 |

| 名目可処分所得(DPI) | -0.1% | +0.7% | 急回復 |

| 実質可処分所得(Real DPI) | -0.5% | +0.3% | 回復 |

| 名目PCE | +0.4% | +0.7% | 加速 |

| 実質PCE | 0.0% | +0.3% | 回復 |

| 貯蓄率 | 2.6% | 3.0% | +0.4pt |

所得増加の内訳と持続性

5月の所得増加の主因は2つ:

1. 農業経営者所得の増加:農業省(USDA)が「American Relief Act of 2025」に基づく補助的災害救済プログラムの第2回支払いを実施。これは政策的・一時的な要因。

2. 民間賃金・給与の増加:BLSの現在雇用統計(CES)に基づく。こちらは構造的な所得増加を示す。

農業補助金は4月には「Farmer Bridge Assistance Programの申請受付終了」により減少していた。5月の急回復はその反動も含む。次月以降、農業補助金の剥落後も所得が維持されるかは、民間賃金の動向次第となる。

実質購買力の侵食

名目DPIは+0.7%増加したが、PCE価格指数も+0.4%上昇したため、実質DPIは+0.3%にとどまった。インフレが実質購買力の約57%を侵食している計算になる。4月は名目DPI▲0.1%・物価+0.4%で実質DPIが▲0.5%と大幅なマイナスだったことと比較すると、5月は大幅に改善している。

貯蓄率の文脈

3.0%という貯蓄率は、コロナ禍の高貯蓄期(2020〜2021年に20%超)と比較すると依然として低水準。ただし4月の2.6%からは回復しており、消費者が貯蓄を切り崩して消費しているという「過剰消費」の構図は5月時点では緩和されている。

インプリケーション:FRB政策と市場への示唆

インプリケーション:FRB政策と市場への示唆

「根拠の鎖」による市場含意の整理

含意①:近期の利下げ根拠なし

コアPCE前年比3.4%・前月比0.3% → FRBの目標2%を1.4ポイント上回る → 利下げに必要なデータ的根拠が積み上がっていない → 一般に「高め・長め(Higher for Longer)」の政策スタンスが継続されると考えられているが、今回のデータ単独では次回FOMCの具体的な行動を断定できない

含意②:消費の底堅さがリセッション懸念を緩和

実質PCE+0.3%・貯蓄率3.0%への回復 → 消費者の財務的余裕が維持されている → 景気後退を急ぐ必要がないという意味でFRBの引き締め継続を支持するデータ → ただし農業補助金という一時的要因を含む点は次月以降の確認が必要

含意③:インフレの粘着性が長期化するリスク

サービスインフレ(住宅・医療・金融)が全体の60%を占め、価格の下方硬直性が高い → 金融引き締めの効果が波及しにくい構造 → コアPCEが2%に収束するまでの時間軸が長期化する可能性がある

次回発表への注目点

- 次回発表日:2026年7月30日(6月分)

- 注目ポイント:①農業補助金剥落後の所得・消費の持続性、②コアPCE前月比が0.2%以下に鈍化するか、③サービスインフレの粘着性に変化があるか

- シナリオ分岐の閾値:コアPCE前月比が2ヶ月連続で0.2%以下に鈍化すれば、ディスインフレ再加速のシグナルとなり得る。逆に0.3%以上が続けば、インフレの粘着性が構造的であることを示唆する可能性がある。

製作費大公開

番組制作コスト内訳

| カテゴリ | モデル | 入力Token | 出力Token | コスト |

|---|---|---|---|---|

| LLM | Claude Sonnet 4.6 | 30,281 | 33,127 | ¥95 |

| TTS | Gemini 2.5 Flash TTS | 6,693 | 15,837 | ¥26 |

| TTS | Gemini 3.1 Flash TTS | 1,939 | 3,726 | ¥12 |

| BGM | Lyria 3 Pro | 171 | 26,106 | ¥13 |

| X | コンテンツ作成 (返信) | 5,297 | – | ¥13 |

| X | ポスト作成 | 1,325 | – | ¥7 |

| 合計 | ¥167 |

為替レート: 1 USD = 161.7 JPY

NFC Market LiveはAIを活用した完全自動化システムにより、低コストかつ高速に経済ニュースを配信しています。

動画・X・ブログの3媒体で同時配信しています。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。