📺 動画で詳細な解説を見る

📄 一次資料(出典)

Banco Central do Brasil

https://www.bcb.gov.br/content/focus/focusmarketreadout/R20260605.pdf

本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-06-08 20:45)

The Ultimate Summary: 三重構造の全体像

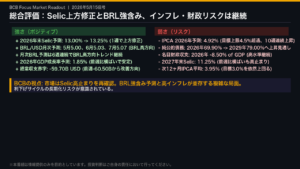

2026年6月5日付のBCBフォーカスレポートが示す最大の結論から入る。

ブラジルの市場参加者130社超が一致して描く景色は、「高金利・高インフレ・BRL強含み」という三重構造だ。

2026年末のSelic予測は前週の13.25%から13.50%へ引き上げられ、利上げサイクルの長期化が改めて織り込まれた。

IPCAは5.11%と、BCBのインフレ目標上限4.5%を0.61ポイント超過しており、上昇トレンドは13週間継続している。

一方でBRL対USDの年末予測は5.15と、4週前の5.20から着実に改善。

高金利が海外資本を引き寄せ、通貨を支えている構図が見える。

GDP成長率も1.91%へ小幅上方修正され、高金利下でも経済の底堅さが確認されている。

ただし純公的債務はGDP比で2029年に79.0%まで拡大する見通しで、財政リスクは中長期的な懸念として残存する。

強さと弱さが並存する複雑な局面を、これから各指標ごとに深掘りしていく。

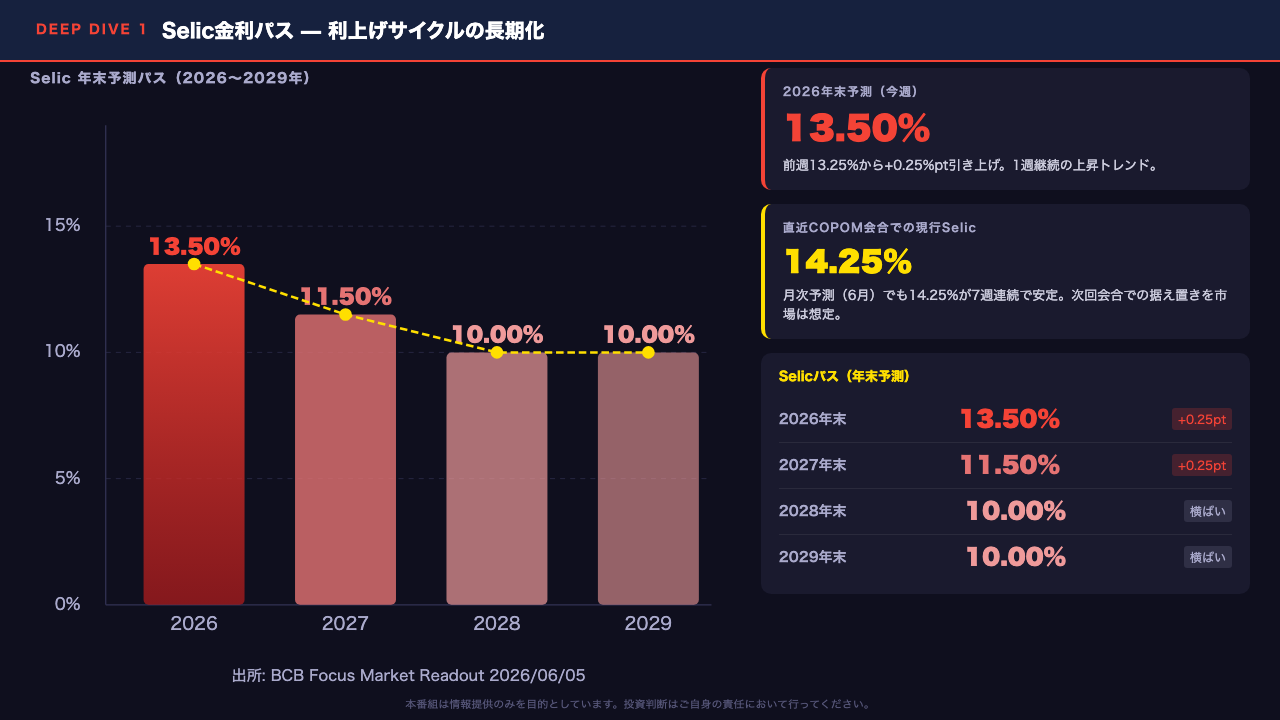

Deep Dive①: Selic金利パス — 利上げサイクルの長期化

Selicの金利パスを詳しく見ていく。

今週最大の変化は、2026年末予測が前週の13.25%から13.50%へ引き上げられた点だ。

同時に2027年末予測も11.25%から11.50%へ上方修正されており、利下げサイクルの「着地点」が全体的に切り上がっている。

現行のSelic水準は14.25%で、月次予測では6月会合での据え置きが7週連続で安定的に織り込まれている。

つまり市場は「今すぐ利上げ」ではなく「高い水準を長く維持する」というシナリオを描いている。

2028年・2029年の予測は10.00%で横ばいが続いており、中長期的な「ニュートラル金利」の水準感として市場が10%前後を意識していることが読み取れる。

重要なのは、利下げパス自体は維持されているものの、各年の着地点が上方修正されるという「タカ派的な修正」が続いている点だ。

これはインフレ上振れへの対応として、BCBが高金利を長期維持せざるを得ないという市場の判断を反映している可能性がある。

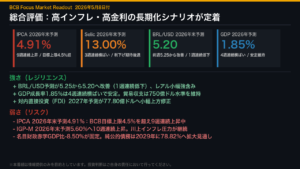

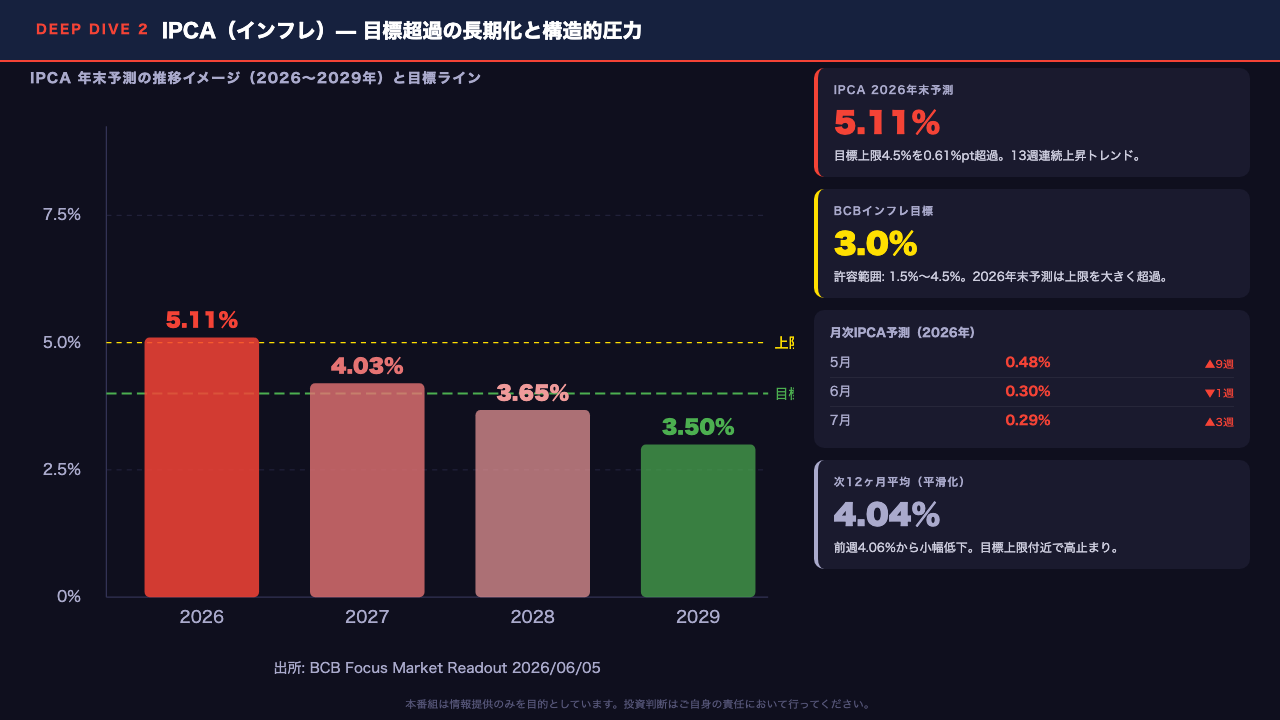

Deep Dive②: IPCA(インフレ)— 目標超過の長期化と構造的圧力

インフレ指標を深掘りする。

2026年末のIPCA予測は5.11%で、BCBのインフレ目標上限4.5%を0.61ポイント上回っている。

そして上昇トレンドは13週間継続中だ。

これは単なる一時的な上振れではなく、市場が構造的なインフレ圧力を認識していることを示唆する。

月次では5月が0.48%と9週連続の上昇トレンドにあり、6月・7月は0.30%・0.29%と落ち着く見通しだが、年間累計では高水準が続く。

中期的には2027年末に4.03%、2028年末に3.65%、2029年末に3.50%と、目標の3.0%に向けて緩やかに収束する見通しが維持されている。

ただし2027年末でも目標上限4.5%付近にとどまる見通しであり、インフレの完全な制御には時間を要するという市場の判断が読み取れる。

次12ヶ月の平滑化平均は4.04%と、前週の4.06%から小幅低下したが、依然として目標上限付近での高止まりが続いている。

IGP-M(卸売物価指数)も2026年末予測が6.10%と高水準にあり、川上からのインフレ圧力も意識されている点は注目に値する。

Deep Dive③: 為替・GDP — BRL強含みと経済の底堅さ

為替とGDPの両面から、ブラジル経済の「強さ」を確認する。

BRL対USDの2026年末予測は5.15と、4週前の5.20から3週連続で改善している。

さらに6月末の月次予測は5.00まで強含んでおり、短期的にはBRLの底堅さが意識されている。

この背景には、Selic13.50%という高金利が海外からの資本流入を促し、通貨を支えているという構図が示唆される。

ただし2027年末以降は5.20→5.30→5.35と段階的な通貨安が見込まれており、中長期的にはBRL安圧力が残存するという市場の見方も読み取れる。

GDP成長率は2026年が1.91%と3週連続の上方修正。

高金利環境下でも経済が一定の成長を維持しているという点は、ブラジル経済のレジリエンスを示す材料だ。

中期的には2028・2029年に2.00%成長への回帰が見込まれており、利下げ効果が徐々に浸透するシナリオが描かれている。

貿易収支も762億ドルと改善傾向にあり、外部収支面からのBRL支持要因として機能している可能性がある。

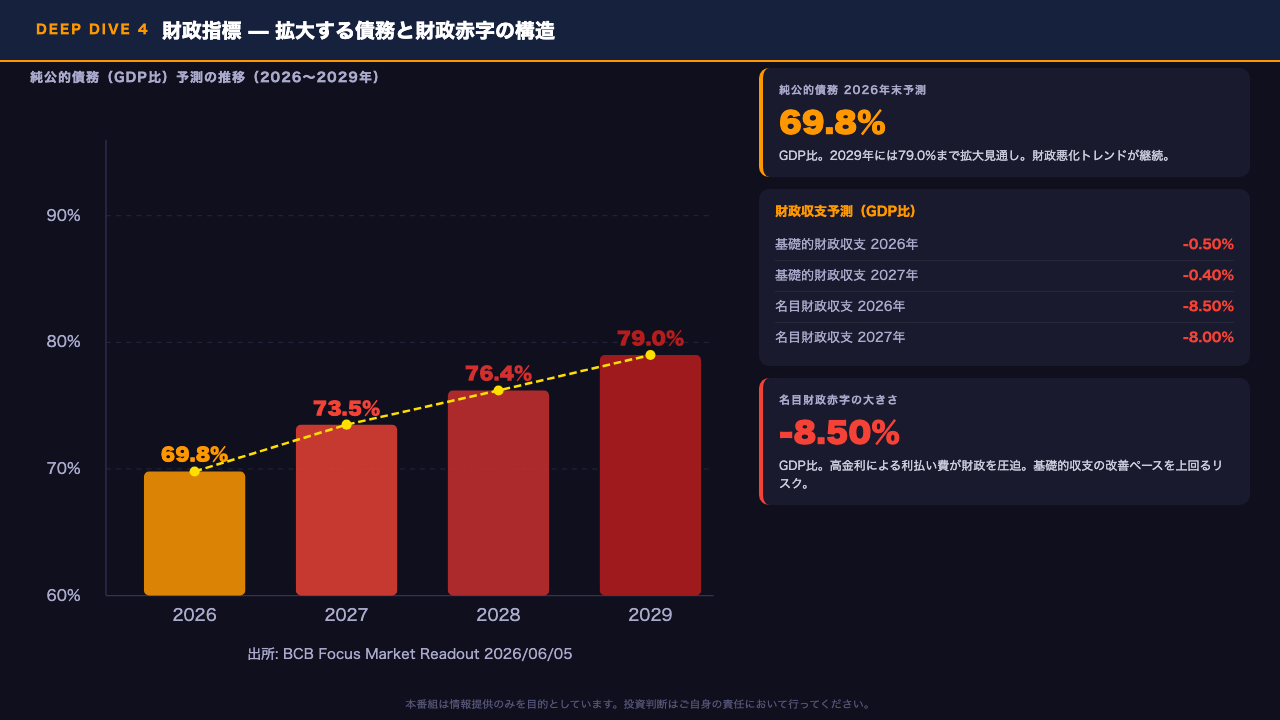

Deep Dive④: 財政指標 — 拡大する債務と財政赤字の構造

財政指標は、ブラジル経済の最も深刻な構造的課題を示している。

純公的債務のGDP比は2026年末に69.8%と予測されているが、2027年に73.5%、2028年に76.4%、2029年には79.0%まで段階的に拡大する見通しだ。

この上昇トレンドは2週連続で継続している。

財政収支を見ると、基礎的財政収支(プライマリーバランス)は2026年にGDP比マイナス0.50%と赤字が続く。

しかし最大の問題は名目財政収支で、2026年にGDP比マイナス8.50%という大幅な赤字が見込まれている。

この差の大部分は高金利による利払い費だ。

Selic13.50%という高金利が財政を圧迫し、その財政悪化がインフレ期待を押し上げ、さらに高金利が正当化されるという悪循環リスクを市場は意識している可能性がある。

ただし基礎的収支は2027年以降に改善傾向が見込まれており、財政規律の維持に向けた取り組みが一定程度評価されている面もある。

財政リスクは中長期的なBRL下落圧力として機能する可能性があり、日本の投資家にとって重要な監視項目だ。

BRL/JPY・キャリートレード含意 — 日本人投資家への示唆

日本の個人投資家・FXトレーダーへの含意を整理する。

最も重要な数字は金利差だ。

Selic2026年末予測の13.50%に対し、BOJ政策金利は0.73%(2026年4月時点・FRED IRSTCI01JPM156N)。

その差は12.77ポイントと、依然として大きなキャリー妙味が存在する。

今週のSelic予測の上方修正は、この金利差をさらに拡大させる方向に働いている。

短期的には、BRL/USDの月次予測が5.00まで強含んでいることや、GDP成長率の上方修正がBRLを支持する材料として機能している可能性がある。

ただし中長期的なリスクは無視できない。

IPCA5.11%の高止まりはBRLの実質購買力を継続的に侵食し、純公的債務がGDP比79%まで拡大する財政悪化シナリオはBRLの中長期的な下落圧力となる可能性がある。

BRL/USDの中期予測も5.30〜5.35と段階的な通貨安を示唆している。

根拠の鎖として整理すると、Selic予測の上方修正は資本流入継続を通じて短期的なBRL強含みを支持する方向に働く可能性があるが、財政悪化とインフレ高止まりが中長期的な下落圧力として残存しており、今回のデータ単独でBRL/JPYの方向性を断定することはできない。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。