📺 動画で詳細な解説を見る

📄 一次資料(出典)

日本銀行

https://www.boj.or.jp/statistics/money/ms/ms2605.pdf

本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-06-09 10:15)

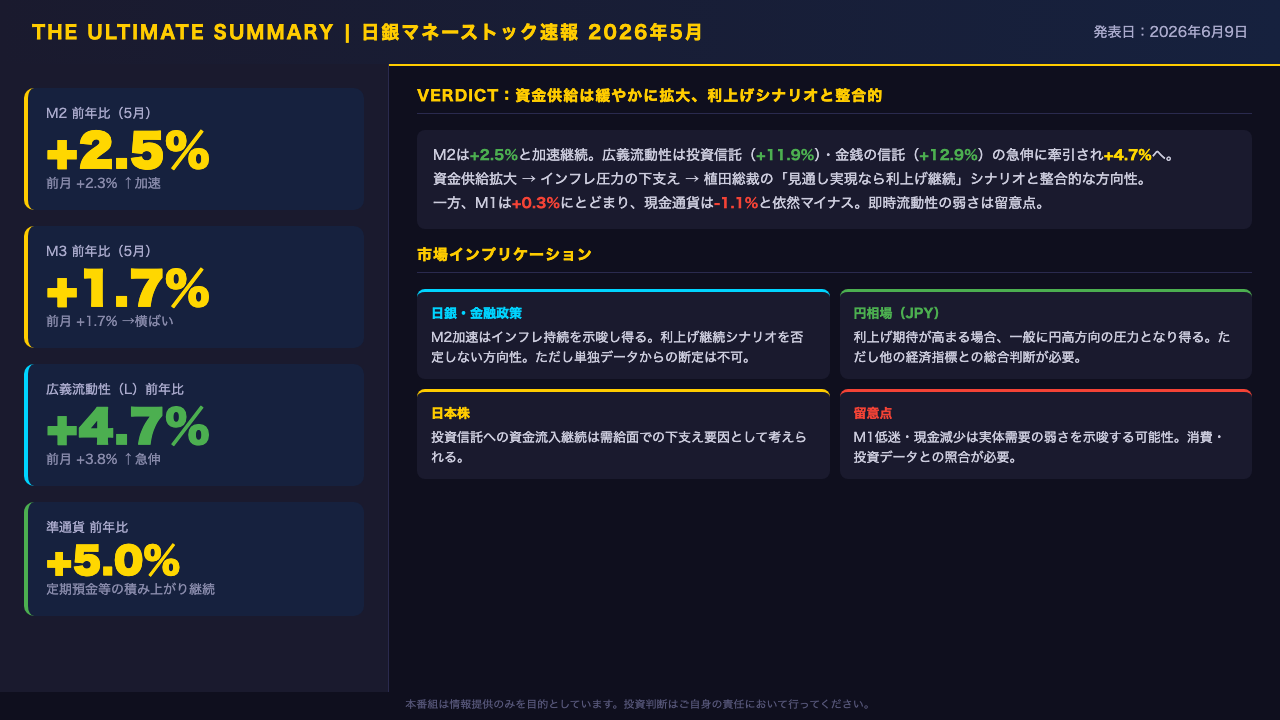

The Ultimate Summary:資金供給が静かに加速、利上げシナリオと整合的な方向性

2026年6月9日、日本銀行が発表したマネーストック速報2026年5月分の最重要ポイントを1枚に凝縮する。

M2の前年比伸び率は+2.5%と、4月の+2.3%からさらに加速した。

より広い指標である広義流動性は+4.7%と、前月の+3.8%から急伸している。

この急伸を牽引したのは投資信託の+11.9%と金銭の信託の+12.9%だ。

家計・企業の資金が預金から運用資産へシフトしつつある動きが数字に表れている。

一方で、現金と要求払い預金を合わせたM1は+0.3%にとどまり、現金通貨は-1.1%と依然マイナス圏だ。

資金供給の拡大が実体経済の需要拡大を伴っているかどうかは、今後の消費・投資データとの照合が必要となる。

総合的に見れば、この資金供給の緩やかな拡大は、植田総裁が掲げる「経済・物価の見通しが実現すれば利上げを継続する」というシナリオと整合的な方向性を示している。

M2トレンド深掘り:加速の構造を読む

M2の前年比伸び率は2026年5月に+2.5%を記録した。

2025年4月の+0.5%を底として、以降14ヶ月連続で伸び率が拡大している。

この加速の主役は準通貨、すなわち定期預金や据置貯金などだ。

前年比+5.0%と高水準を維持しており、企業・家計が着実に定期性預金を積み上げていることを示している。

一方で、M1の伸びは+0.3%にとどまる。

内訳を見ると、現金通貨が-1.1%と依然マイナスで、これはキャッシュレス化の進展を反映している可能性がある。

預金通貨は+0.4%と小幅プラスだ。

M2の残高は1,298.1兆円と、4月の1,295.6兆円から増加した。

季節調整済みの前月比年率は+3.4%と、モメンタムも維持されている。

準通貨の高水準が示すのは、家計・企業が資金を手元に積み上げている状況であり、これが将来の消費・投資に転換されるかどうかが、実体経済の行方を左右する重要な論点となる。

広義流動性(L)の急伸:投資信託・金銭の信託が牽引

広義流動性、いわゆるLの前年比伸び率は2026年5月に+4.7%と、前月の+3.8%から大きく加速した。

残高は2,334.5兆円と、4月の2,308.5兆円から約26兆円増加している。

この急伸を牽引したのは2つの項目だ。

投資信託が+11.9%、金銭の信託が+12.9%と、いずれも高い伸びを示している。

これは家計・企業の資金が、預金から投資信託や信託商品へとシフトしていることを示唆する可能性がある。

NISAの拡充など制度的な後押しも一因として考えられる。

国債は+17.2%と高い伸びを維持しており、財政拡張の影響が反映されている可能性がある。

一方、金融機関発行CPは前年比+495.6%と極端な数字に見えるが、残高が0.1兆円と極めて小さいため、前年比の振れ幅が大きくなりやすい点に留意が必要だ。

M3自体は+1.7%と横ばいであり、Lの急伸はM3以外のコンポーネント、特に投資性資産への資金流入が主因となっている。

準通貨とCD:定期預金の積み上がりが示すもの

準通貨の前年比伸び率は2026年5月に+5.0%と、高水準を維持している。

残高は517.7兆円だ。

準通貨とは定期預金や据置貯金などを指し、すぐには使わない資金の積み上がりを示す指標だ。

2025年9月の+5.1%をピークとして、その後も5%前後の高い伸びが続いている。

この背景として、日銀の利上げを受けた定期預金金利の上昇が、家計・企業の定期預金シフトを促している可能性が一因として考えられる。

これはインフレ圧力の下支え要因として解釈できる。

ただし、この数字には両面の解釈がある。

準通貨の積み上がりは、資金が消費や設備投資に回らず「貯蓄」にとどまっている側面でもある。

資金が実体経済の需要拡大に転換されるかどうかは、今後の消費統計や設備投資データとの照合が必要だ。

CDは+1.9%、残高21.8兆円と小幅プラスにとどまっている。

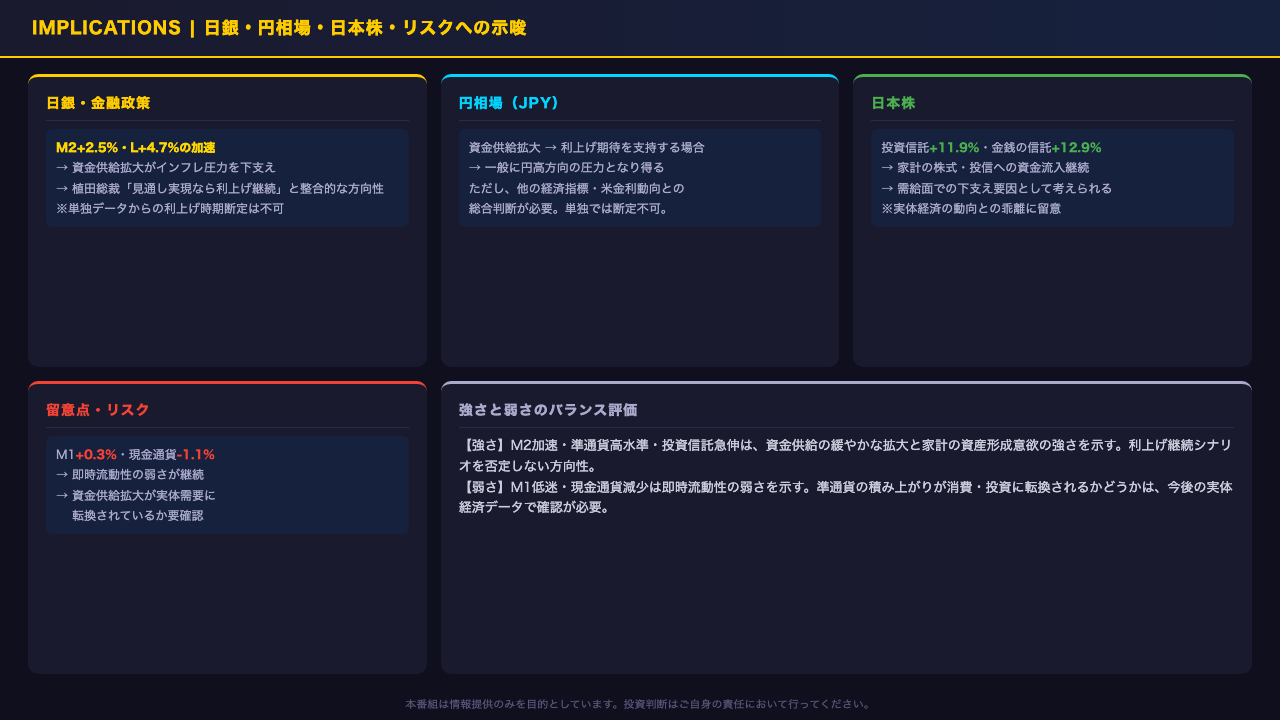

インプリケーション:日銀・円・日本株への示唆

最後に、今回のデータが市場に何を示唆するかを整理する。

まず日銀の金融政策への含意だ。

M2の+2.5%への加速と広義流動性の+4.7%への急伸は、資金供給の拡大がインフレ圧力を下支えしている可能性を示す。

これは植田総裁が掲げる「経済・物価の見通しが実現すれば利上げを継続する」というシナリオと整合的な方向性だ。

ただし、マネーストック単独で利上げの時期や幅を断定することはできない。

円相場については、資金供給拡大が利上げ期待を支持する場合、一般に円高方向の圧力となり得ると考えられているが、米金利動向や他の経済指標との総合判断が不可欠だ。

日本株については、投資信託の+11.9%という高い伸びが、家計の株式・投信への資金流入継続を示唆しており、需給面での下支え要因として考えられる。

一方で、M1の+0.3%低迷と現金通貨の-1.1%は即時流動性の弱さを示しており、資金供給の拡大が実体経済の需要拡大を伴っているかどうかは、今後の消費・投資データとの照合が引き続き重要な確認事項となる。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。