本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-05-21 21:50)

📺 動画で詳細な解説を見る

4月住宅着工 総括

2026年5月21日、センサス局とHUDが2026年4月の住宅着工件数を発表した。

総着工件数は季節調整済み年率換算で146万5千件。

前月の修正値150万7千件から2.8%の減少となった。

一方、前年同月比では4.6%の増加だ。

ただし、ここで必ず押さえておくべき重要な統計的注意点がある。

前月比マイナス2.8%という数字の90%信頼区間は±11.0%と非常に広く、この区間はゼロを含む。

つまり、センサス局自身が『実際に増加したか減少したかを統計的に断定できない』と認めている変化だ。

前年比プラス4.6%も同様に±13.9%の信頼区間を持ち、ゼロを含む。

数字の表面だけを追うのではなく、この誤差幅を常に念頭に置くことが不可欠だ。

建設許可件数は144万2千件で前月比プラス5.8%。

こちらは信頼区間の記載がなく、非確率サンプルに基づく推計のため、統計的有意性の判定が異なる点も留意が必要だ。

完工件数は144万9千件で前月比プラス4.8%だが、こちらも±18.2%という極めて広い信頼区間を持つ。

今月の最大の注目点は、総数の増減よりも、一戸建てと集合住宅という内訳の真逆の動きにある。

この構造的な分岐を次のスライドで詳しく見ていく。

一戸建てvs集合住宅

今月の住宅着工データで最も注目すべき構造的な動きが、一戸建てと集合住宅の真逆の動向だ。

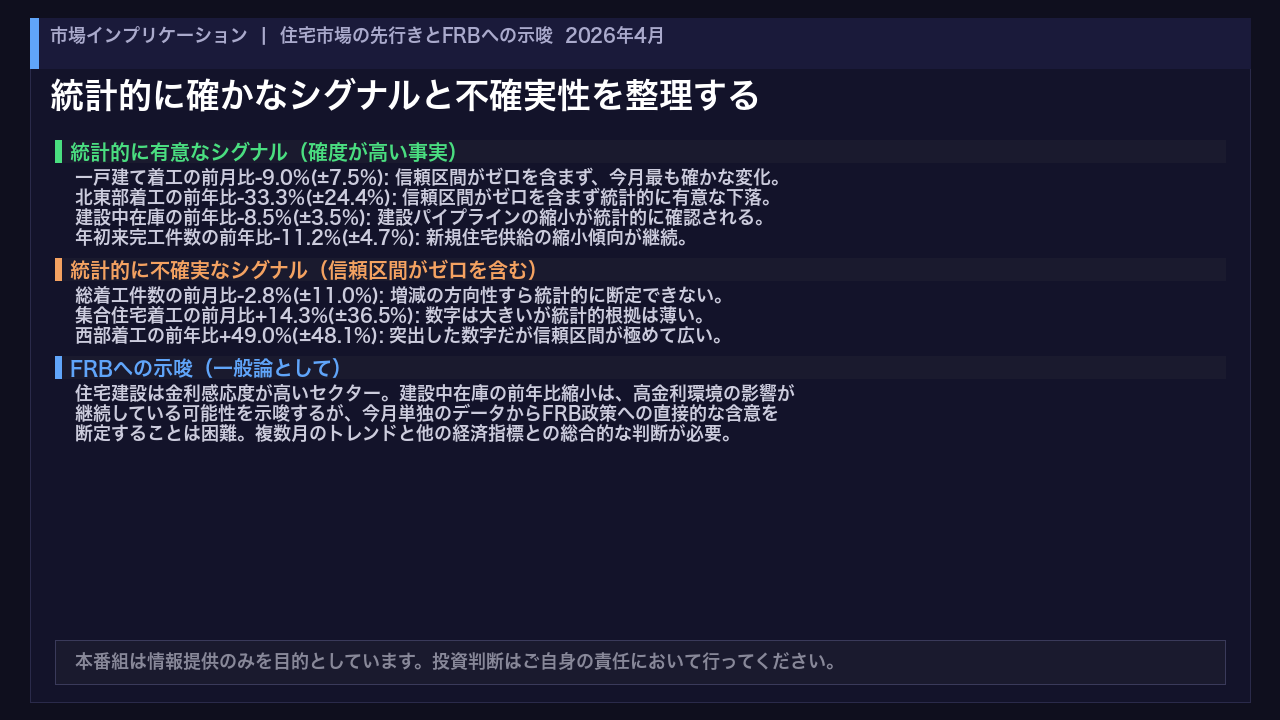

一戸建て着工は93万件で、前月の102万2千件から9.0%の急落。

この変化の90%信頼区間は±7.5%であり、区間はゼロを含まない。

つまり、今月のデータの中で統計的に最も確かな変化は、この一戸建て着工の前月比マイナスだということだ。

ただし前年比マイナス2.4%は±10.2%の信頼区間を持ちゼロを含むため、年間トレンドとしての弱さを断定するには不十分だ。

一方、集合住宅(5戸以上)の着工は52万9千件で前月比プラス14.3%、前年比プラス23.3%と大幅な増加を示している。

しかし、こちらの信頼区間は前月比±36.5%、前年比±32.7%と極めて広く、いずれもゼロを含む。

集合住宅は月次変動が本質的に大きく、単月の数字から構造的なトレンドを読み取ることは統計的に困難だ。

グラフを見ると、一戸建ては2026年3月に102万2千件という高水準に達した後の反動調整の可能性がある一方、集合住宅は2025年後半の低迷から回復基調にある可能性を示唆している。

この二つのセグメントの分岐が、今後の住宅市場の方向性を占う上での核心的な論点となる。

建設許可の先行シグナル

建設許可件数は住宅着工の先行指標として重要視される。

4月の総許可件数は144万2千件で、前月の修正値136万3千件から5.8%の増加。

これは統計的に有意な回復だ。

しかし内訳を見ると、一戸建てと集合住宅で全く異なるシグナルが出ている。

一戸建て許可は87万2千件で前月比マイナス2.6%、前年比マイナス5.5%。

前年比の弱さは着工の先行指標として注目に値する。

一般に、建設許可から着工までには数ヶ月のラグがあるとされており、一戸建て許可の前年比マイナス5.5%という水準が続くならば、今後数ヶ月の一戸建て着工にも下押し圧力が続く可能性がある。

ただしこれは一般的なメカニズムに基づく推論であり、今月単独のデータから断定することはできない。

一方、集合住宅(5戸以上)の許可は51万4千件で前月比プラス22.7%、前年比プラス11.5%と大幅増。

集合住宅の許可増加は、今後の集合住宅着工を支える可能性を示唆する。

グラフを見ると、総許可件数は2026年2月の154万件という高水準から3月に急落した後、4月に反発した形だ。

一戸建て許可は2025年4月の92万3千件から緩やかな低下トレンドにあり、4月の87万2千件は過去1年で最も低い水準の一つとなっている。

地域別着工の格差

地域別の着工件数を見ると、各地域で全く異なる動きが見られる。

まず西部(West)は35万6千件で前年比プラス49.0%という突出した数字を示している。

ただし、この数字の90%信頼区間は±48.1%と極めて広く、区間はゼロを含む。

統計的には有意な変化とは言えず、数字の大きさに惑わされないことが重要だ。

北東部(Northeast)は18万件で前年比マイナス33.3%。

こちらの信頼区間は±24.4%で、区間はゼロを含まない。

つまり、北東部の前年比下落は今月のデータの中で統計的に有意なシグナルの一つだ。

ただし北東部は米国全体の着工に占めるシェアが小さく、全体への影響は限定的だ。

南部(South)は72万3千件と米国最大の住宅市場だが、前月比マイナス11.0%と大幅な調整を示した。

ただし信頼区間は±15.7%でゼロを含み、統計的に有意とは言えない。

中西部(Midwest)は20万6千件で前月比プラス2.5%だが、±20.9%の信頼区間でゼロを含む。

地域別データは全般的に信頼区間が広く、単月での断定的な解釈には慎重であるべきだ。

複数月のトレンドを確認することが、より信頼性の高い判断につながる。

建設パイプラインの現状

住宅建設のパイプライン全体を俯瞰すると、いくつかの重要なシグナルが浮かび上がる。

まず建設中在庫は127万5千件で前月比プラス0.2%とほぼ横ばい。

しかし前年比ではマイナス8.5%で、90%信頼区間は±3.5%とゼロを含まない。

これは統計的に有意な前年比減少であり、建設パイプラインが1年前と比べて着実に縮小していることを示す。

内訳では一戸建ての建設中が58万8千件で前年比マイナス7.0%、集合住宅(5戸以上)が67万件で前年比マイナス9.8%と、両セグメントで縮小が続いている。

完工件数は144万9千件で前月比プラス4.8%だが、信頼区間が±18.2%と極めて広くゼロを含むため、この増加を確定的なものとして扱うことはできない。

前年比マイナス2.0%も±10.7%の信頼区間でゼロを含む。

より信頼性の高い指標として年初来(1月から4月)の累計完工件数を見ると、前年比マイナス11.2%(±4.7%)と大幅な減少を示しており、こちらは統計的に有意だ。

許可済未着工件数は25万4千件で前年比マイナス5.6%(±6.6%)。

この数字は、許可を取得したものの着工に至っていない案件が減少していることを示しており、建設活動の先行きに関する一つの参考指標となる。

市場インプリケーション

最後に、今月のデータが示すインプリケーションを整理する。

まず統計的に確度が高いシグナルから確認しよう。

一戸建て着工の前月比マイナス9.0%は信頼区間がゼロを含まず、今月最も確かな変化だ。

北東部着工の前年比マイナス33.3%も同様に統計的に有意。

建設中在庫の前年比マイナス8.5%と年初来完工件数の前年比マイナス11.2%は、住宅建設パイプラインの縮小が継続していることを統計的に裏付けている。

一方、総着工件数の前月比マイナス2.8%、集合住宅着工の前月比プラス14.3%、西部着工の前年比プラス49.0%といった数字は、いずれも信頼区間がゼロを含み、統計的に有意とは言えない。

これらの数字を過度に重視することは避けるべきだ。

FRBへの示唆については、住宅建設は一般に金利感応度が高いセクターとされており、建設中在庫の前年比縮小は高金利環境の影響が継続している可能性を示唆する。

しかし、今月単独のデータからFRBの政策判断への直接的な含意を断定することは困難だ。

一般にこうした住宅指標の変化がFRBの政策に影響を与えるには、複数月にわたる一貫したトレンドの確認と、雇用・インフレ等の他の主要指標との総合的な判断が必要とされる。

今後の月次データの推移を注視することが重要だ。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。