本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-05-21 21:47)

📺 動画で詳細な解説を見る

総合景況感が急落

2026年5月21日に発表されたフィラデルフィア連銀の製造業景気指数、MBOSの5月分を解析する。

最初に最大のサプライズから入る。

総合景況感の拡散指数は、前月の26.7からマイナス0.4へと、実に27ポイント以上の急落を記録した。

この数字が示す意味を正確に理解するために、背景を整理する。

この指数は、活動が増加したと回答した企業の割合から、減少したと回答した割合を引いた拡散指数だ。

プラスであれば拡大、マイナスであれば縮小を意味する。

4月の26.7というのは、1月から4ヶ月連続で上昇してきた流れの頂点だった。

それが今月、一気にゼロを割り込んだ。

内訳を見ると、増加を報告した企業は前月の33%から22.5%へ低下し、減少を報告した企業は前月のわずか6%から22.9%へと急増している。

増加と減少がほぼ拮抗する状態に転落したことが、この急落の実態だ。

変化なしと回答した企業も62%から54.6%へ低下しており、全体として活動の停滞感が広がっていることが確認できる。

受注・出荷が急落

総合景況感の急落を裏付けるサブインデックスを確認する。

最も注目すべきは新規受注だ。

前月の33.0から35ポイント近く急落し、マイナス1.7となった。

これは2025年4月以来の最低水準であり、需要の急速な冷え込みを示している。

内訳を見ると、減少を報告した企業が前月の8%から30%超へと急増し、増加を報告した企業は41%から28%へ低下した。

出荷指数も前月の34.0から29ポイント低下して4.9となった。

プラス圏は辛うじて維持しているが、その水準は大幅に低下している。

雇用者数指数はマイナス5.1からマイナス2.8へと2ポイント改善したが、依然としてマイナス圏にある。

4ヶ月のうち3回目のマイナスであり、製造業における雇用の緩やかな縮小傾向が続いていることを示唆する。

内訳では、73%の企業が雇用に変化なしと回答しているが、減少を報告した企業(15%)が増加を報告した企業(12%)を上回っている。

平均労働時間指数も7.7から1.2へ低下した。

未充足受注はマイナス2.5と引き続きマイナス圏にあり、受注残の積み上がりが見られない状況が続いている。

価格指数:高止まり継続

価格指数に移る。

仕入れ価格指数は前月の59.3から11ポイント低下して47.9となった。

販売価格指数も33.5から7ポイント低下して26.3となった。

一見すると価格圧力が和らいでいるように見えるが、ここで重要な点を強調する。

レポートは両指数が長期の非景気後退期平均を大幅に上回る水準にあると明記している。

つまり、低下はしているが、依然として歴史的に見て高い水準にあるということだ。

さらに注目すべきは、仕入れ価格・販売価格ともに、減少を報告した企業がゼロだという点だ。

仕入れ価格については、47.9%の企業が増加を報告し、52%が変化なしと回答している。

販売価格については、26.3%が増加、73.7%が変化なしだ。

価格が下がったと報告した企業は一社もない。

これは、活動指数が急落する中でも、コスト圧力と価格転嫁の動きが止まっていないことを示している。

スタグフレーション的な環境、すなわち活動の縮小と価格の高止まりが同時に進行している可能性を示唆するデータとして、慎重に注視する必要がある。

将来見通しが急上昇

現在の指数が急落する一方で、将来見通し指数は全く異なる方向を示している。

将来総合景況感は前月の40.8から12ポイント上昇して53.2となり、2021年6月以来の最高水準を記録した。

66.5%の企業が今後6ヶ月で活動が増加すると期待しており、これは前月の57%から上昇している。

将来新規受注も53.5、将来出荷も45.7と、いずれも高水準にある。

現在の急落と将来の楽観という、この鮮明な乖離をどう解釈するかが今月の最大の論点だ。

ただし、将来見通しの中で特に警戒が必要なのが価格指数だ。

将来仕入れ価格指数は50.2から70.0へと約20ポイント急騰し、2025年11月以来の最高水準となった。

将来販売価格指数も50.2から60.5へ上昇している。

企業は6ヶ月先に向けてコスト上昇を強く意識しており、それを価格に転嫁しようとする動きが見込まれる。

将来雇用指数は35.9から31.7へ4ポイント低下したが、依然としてプラス圏を維持しており、雇用の増加期待は続いている。

将来設備投資も30.9と、前月の35.2から低下した。

特別調査:価格転嫁の連鎖

今月の特別調査は、価格動向に関する2つの重要な質問で構成されている。

第1問は顧客の価格感度の変化だ。

42.3%の企業が、前四半期と比べて顧客がより価格に敏感になったと回答した。

53.8%はほぼ同じと回答しており、価格感度の上昇が広がっていることが確認できる。

第2問は近い将来のコスト変化の予測だ。

48%の企業が業界コストの変化を明確に予測できると回答した。

これは前四半期の39%から9ポイント上昇しており、コスト上昇への警戒感が高まっていることを示している。

さらに重要なのが、コスト変化を予測した企業に対する追加質問だ。

競合他社がどう対応するかを聞いたところ、75%が値上げすると回答した。

価格を維持するとした企業は16.7%、値下げするとした企業はゼロだった。

そして価格変更が行われるまでの期間の中央値は3ヶ月と回答されている。

これらを総合すると、企業はコスト上昇を予測し、競合他社が3ヶ月以内に値上げで対応すると見込んでいる。

顧客の価格感度が上昇している中でのこの動きは、価格転嫁の難易度と範囲について複雑な示唆を持つ。

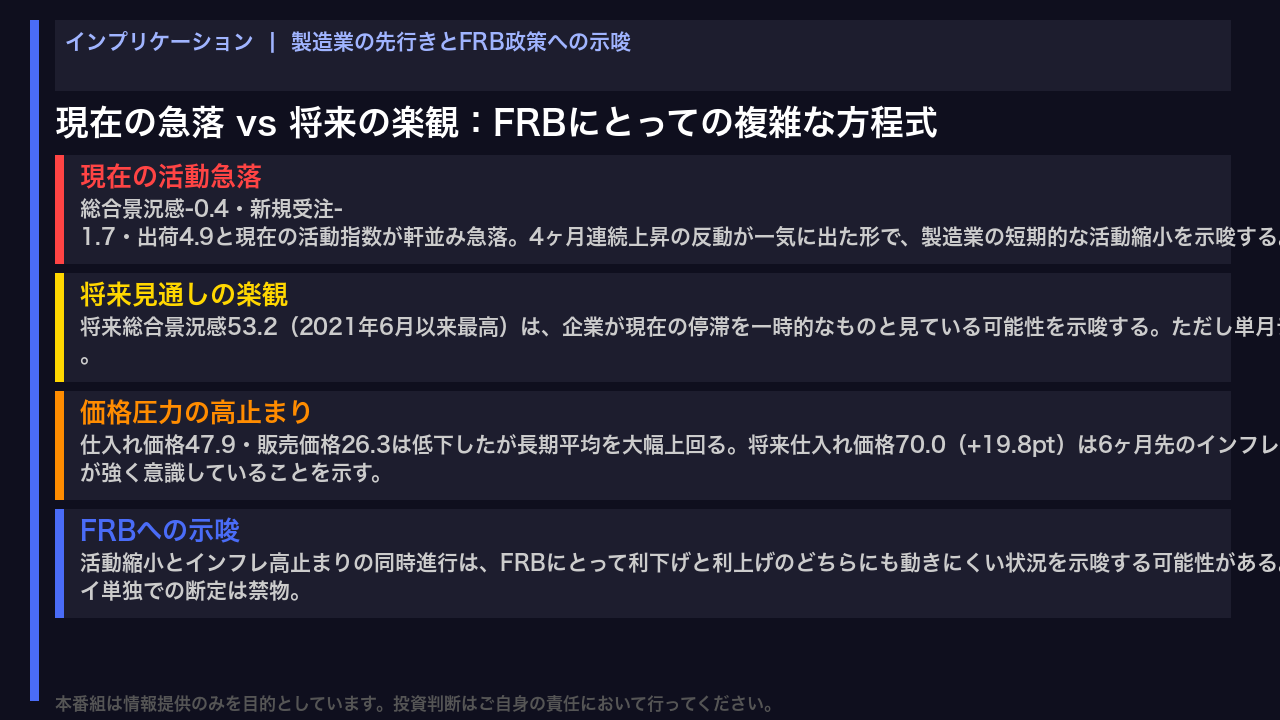

市場・FRBへの示唆

最後に、今回のMBOSが示す4つの論点を整理する。

第1に、現在の活動急落だ。

総合景況感マイナス0.4、新規受注マイナス1.7、出荷4.9という数字は、5月の製造業活動が急速に縮小したことを示している。

4ヶ月連続上昇の反動という側面もあるが、新規受注が2025年4月以来の最低水準に落ちた点は注目に値する。

第2に、将来見通しの楽観だ。

将来総合景況感53.2は2021年6月以来の最高水準であり、企業の多くが現在の停滞を一時的なものと見ている可能性を示唆する。

ただし、将来見通し指数は企業の期待であり、実現を保証するものではない点に留意が必要だ。

第3に、価格圧力の高止まりだ。

現在の価格指数は低下したが長期平均を大幅に上回っており、将来仕入れ価格指数は70.0へ急騰している。

特別調査でも48%の企業がコスト上昇を予測し、75%が競合他社の値上げを見込んでいる。

これらのデータは、6ヶ月先のインフレ圧力が再燃する可能性を企業が強く意識していることを示している。

第4に、FRBへの示唆だ。

活動の縮小とインフレの高止まりが同時に進行するデータは、一般にFRBにとって政策判断を複雑にする要因と考えられている。

ただし、フィラデルフィア地区の製造業サーベイ単独から金融政策の方向性を断定することは適切ではなく、他の指標と合わせた総合的な判断が必要だ。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。