本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-05-15 23:17)

📺 動画で詳細な解説を見る

The Ultimate Summary: 4月IIP速報値の総合評価

2026年5月15日、FRBが鉱工業生産・設備稼働率の4月速報値を発表した。

総合指数は前月比プラス0.7%と、3月のマイナス0.3%から明確に反発。

2017年平均を基準とした指数水準は102.5と、前年同月比でもプラス1.4%を維持している。

一方、設備稼働率は76.1%に小幅上昇したものの、1972年から2025年の長期平均79.4%を依然として3.3ポイント下回る水準にある。

今回のデータが示す製造業サイクルのフェーズは、急加速でも急減速でもなく、余剰能力を抱えながら緩やかに回復する「モデレート・リバウンド」と評価できる。

供給サイドに相当規模の余剰能力が残存しているという事実は、インフレ圧力が生産側から高まりにくい環境を示唆する。

ただし、この含意はあくまで単月データに基づくものであり、断定的な結論には慎重であるべき点を強調しておく。

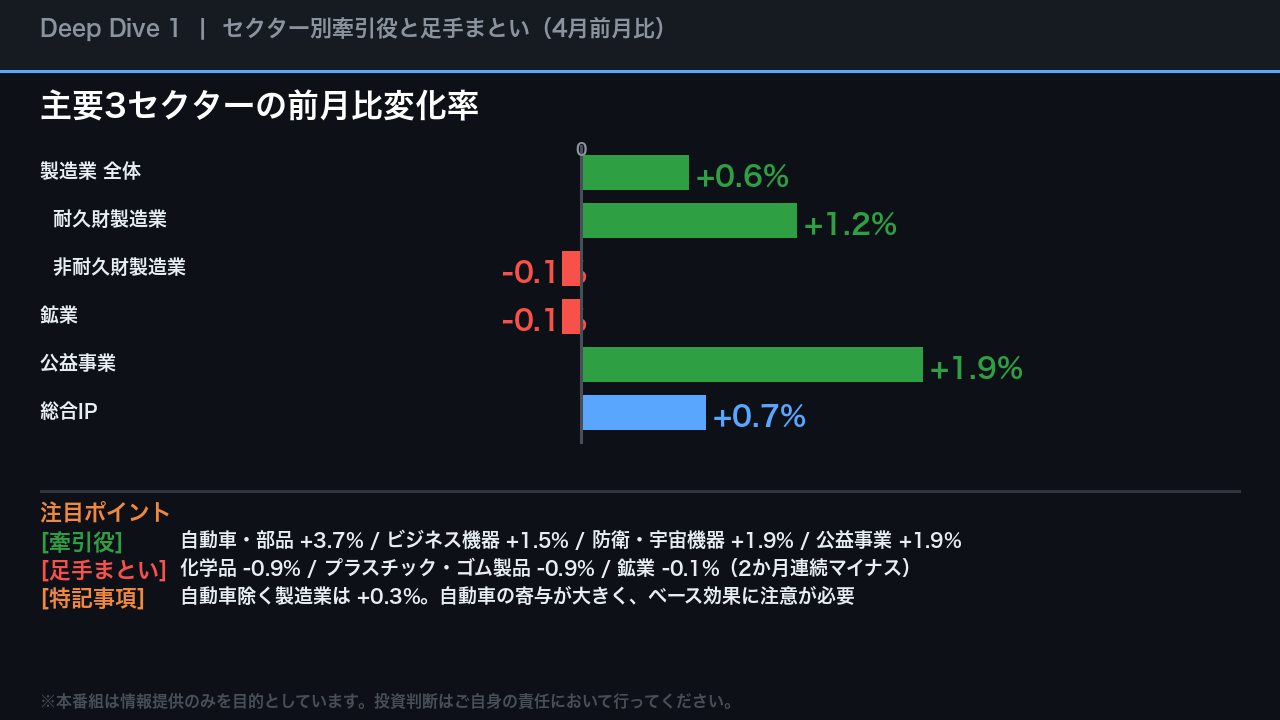

Deep Dive 1: セクター別牽引役と足手まとい

セクター別の内訳を精査する。

製造業全体はプラス0.6%だが、耐久財と非耐久財で明暗が分かれた。

耐久財製造業はプラス1.2%と力強く、中でも自動車・部品がプラス3.7%と急伸し、全体を大きく牽引した。

ビジネス機器もプラス1.5%と堅調で、トランジット機器のプラス4.2%が貢献している。

防衛・宇宙機器もプラス1.9%と増加した。

一方、非耐久財製造業はマイナス0.1%と小幅ながら減少。

化学品とプラスチック・ゴム製品がそれぞれ0.9%減少したことが主因だ。

ここで重要な留保点がある。

自動車を除いた製造業の伸びはプラス0.3%にとどまる。

今月の製造業の強さは、自動車セクターの急伸に大きく依存しており、この点は単月データの解釈として慎重に扱う必要がある。

鉱業はマイナス0.1%と2か月連続のマイナスで、エネルギー生産の軟調さが続いている。

公益事業はプラス1.9%と電力・天然ガス双方が増加した。

Deep Dive 2: 設備稼働率の構造的分析

設備稼働率を深掘りする。

4月の総合稼働率は76.1%と前月から0.4ポイント上昇したが、1972年から2025年の長期平均79.4%を依然として3.3ポイント下回っている。

製造業の稼働率は75.8%で長期平均比マイナス2.4ポイント。

鉱業は84.6%と長期平均に近い水準を維持しているが、公益事業は71.1%と長期平均84.0%を実に12.9ポイントも下回る。

公益事業の大幅な乖離については、季節性や気温要因の影響を含む可能性があり、単純な需要鈍化とは断定できない。

稼働率の長期平均との乖離が示す最も重要な含意は、供給サイドにボトルネックが生じていないという点だ。

産業全体に相当規模の余剰能力が存在しており、需要が増加しても即座に供給制約が生じにくい構造にある。

これは複数の指標が同方向を示す状況として、インフレ圧力が供給側から高まりにくいことを示唆する、と評価できる。

Deep Dive 3: 市場グループ別の強弱分析

市場グループ別の内訳を確認する。

最終製品は概ね堅調だった。

消費財はプラス0.9%と耐久・非耐久の双方が増加。

ビジネス機器はプラス1.5%と大幅増で、トランジット機器のプラス4.2%が牽引した。

防衛・宇宙機器もプラス1.9%と2か月連続の増加だ。

建設資材はほぼ横ばいにとどまった。

素材グループはプラス0.5%と増加したが、内訳に差がある。

耐久素材がプラス1.2%、エネルギー素材がプラス1.7%と増加した一方、非エネルギー非耐久素材はマイナス0.5%と減少した。

化学品関連の軟調さが素材全体の伸びを抑制している。

全体として、最終需要サイドは幅広く回復しており、特に設備投資関連のビジネス機器の強さは、企業の投資意欲が維持されていることを示唆する可能性がある。

ただし単月データからの断定は禁物であり、継続的なモニタリングが必要だ。

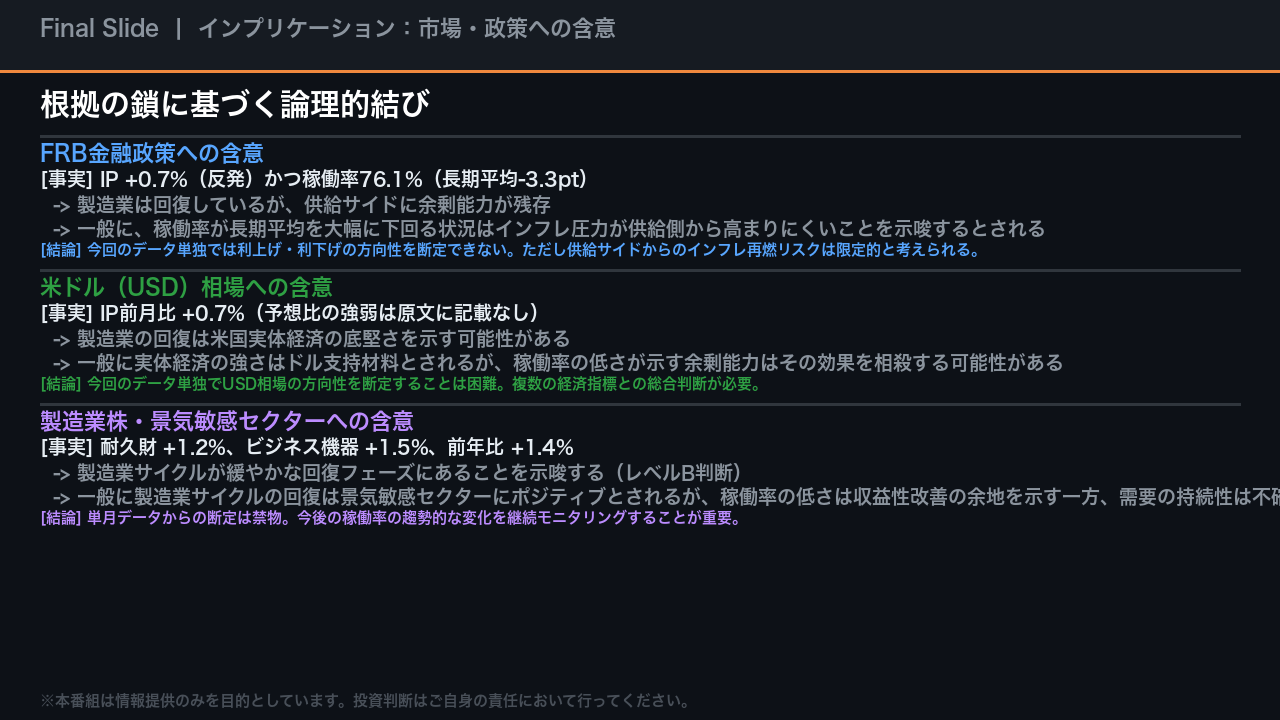

インプリケーション: 市場・政策への含意

最後に、今回のデータが市場と政策に何を示唆するかを、根拠の鎖の形式で整理する。

FRBの金融政策については、IPプラス0.7%という回復と、稼働率76.1%という余剰能力の残存という二つの事実が同時に存在する。

一般に稼働率が長期平均を大幅に下回る状況はインフレ圧力が供給側から高まりにくいことを示唆するとされるが、今回のデータ単独では利上げ・利下げの方向性を断定できない。

米ドル相場については、製造業の回復が米国実体経済の底堅さを示す可能性がある一方、余剰能力の存在がその効果を相殺する可能性もあり、今回のデータ単独での方向性断定は困難だ。

製造業株・景気敏感セクターについては、耐久財プラス1.2%、ビジネス機器プラス1.5%、前年比プラス1.4%という複数の指標が同方向を示しており、製造業サイクルが緩やかな回復フェーズにあることを示唆する。

ただし単月データからの断定は禁物であり、今後の稼働率の趨勢的な変化を継続的にモニタリングすることが最も重要な投資家の行動指針となる。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。