本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-05-15 21:47)

📺 動画で詳細な解説を見る

究極のサマリー

2026年5月13日、ニューヨーク連邦準備銀行がエンパイア・ステート製造業景気調査の最新結果を発表した。

調査期間は5月4日から11日、回答企業数は103社。

今月のレポートが示す最大のメッセージは一言で言えば、強い需要とインフレ圧力の同時進行だ。

ヘッドライン総合指数は前月比9ポイント上昇の19.6と、2022年4月以来、実に4年超ぶりの高水準に急回復した。

新規受注は22.7、出荷は18.9と、需要面は引き続き力強い拡大を示している。

しかし同時に、最大の警戒シグナルとして浮かび上がったのが仕入れ価格指数だ。

前月比11.6ポイントという急騰で62.6に達し、これもまた2022年以来の最高水準となった。

販売価格指数も31.8と前月比10ポイント上昇しており、コスト圧力が川下へと転嫁されつつある可能性を示唆している。

納期遅延指数も4年ぶりの高水準に達しており、供給サイドにも新たな制約が生じている。

製造業の活況とインフレ再燃の兆候が同時に現れたこの構図は、FRBの政策判断にとって極めて複雑なシグナルとなる。

需要面の詳細分析

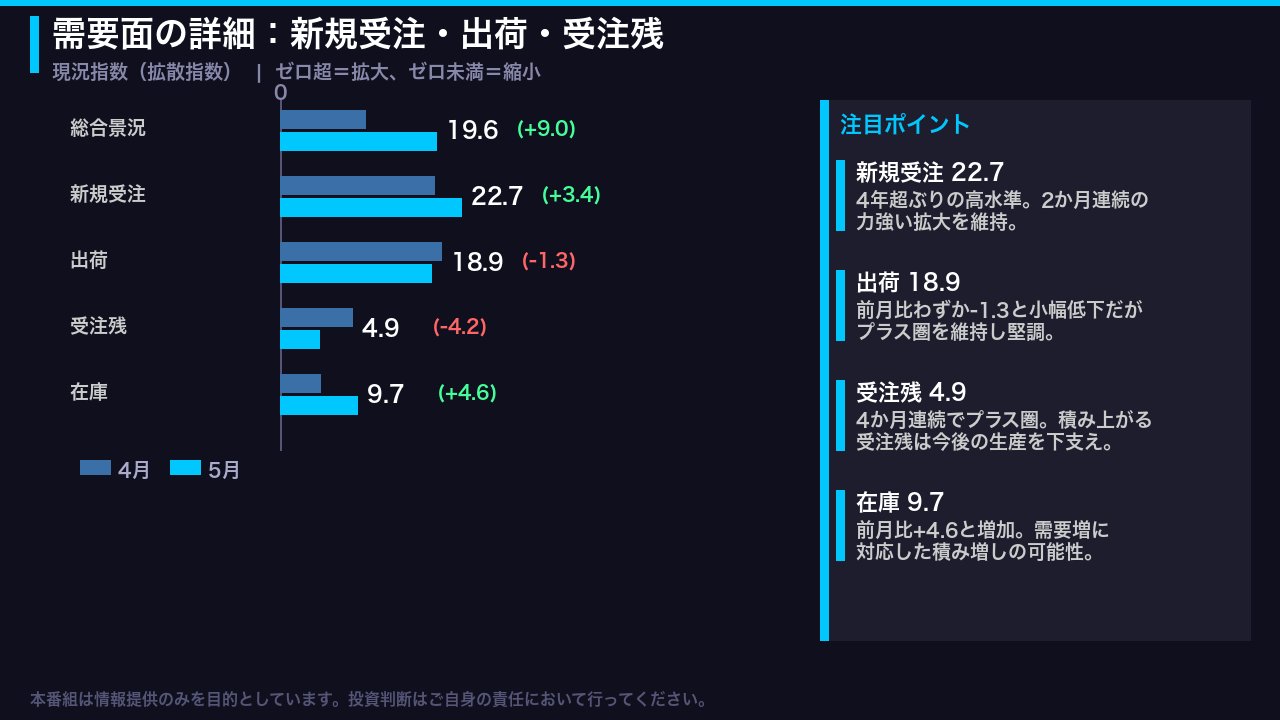

需要面の各指標を詳しく見ていく。

まず総合景況指数は4月の10.7から5月は19.6へと9ポイント上昇し、2022年4月以来の高水準となった。

新規受注指数は22.7と、こちらも4年超ぶりの高水準を記録。

2か月連続で力強い拡大を示しており、需要の勢いが本物であることを裏付けている。

出荷指数は18.9と前月比わずか1.3ポイントの小幅低下にとどまり、プラス圏を維持した。

受注残指数は4.9と前月の9.1から低下したものの、4か月連続でプラス圏を維持している。

受注残が積み上がり続けているという事実は、今後の生産活動を下支えする先行的なシグナルとして評価できる。

在庫指数は9.7と前月比4.6ポイント増加した。

これが需要増加に対応した積み増しなのか、あるいは販売が計画を下回った結果なのかは、このデータ単独では断定できないが、他の需要指標が強い中では前者の可能性が高いと考えられる。

総じて需要面は、2か月連続で全面的な拡大を示しており、ニューヨーク州製造業の活況は単月の振れではなく、一定の持続性を持つ動きである可能性を示唆している。

価格・供給制約の急変

今月のレポートで最も市場の注目を集めるべき指標が、価格と供給制約の急変だ。

仕入れ価格指数は4月の51.0から5月は62.6へと11.6ポイントという急騰を記録した。

これは2022年以来の最高水準であり、2か月連続での急加速となる。

レポートのエコノミストコメンタリーも、この点を明示的に強調している。

販売価格指数も21.8から31.8へと10ポイント上昇し、こちらも2022年以来の高水準だ。

仕入れコストの急騰が川下の販売価格へと転嫁されつつある可能性を示唆しており、インフレの持続性という観点から見逃せない動きだ。

供給サイドでは、納期遅延指数が12.1から20.4へと8.3ポイント上昇し、4年ぶりの高水準に達した。

供給可能性指数はマイナス10.7とマイナス圏を継続しており、供給制約が再び強まっていることを示している。

ただし、これらの価格指数の急騰が一時的な振れなのか、構造的なトレンドの転換なのかは、現時点では単月のデータのみから断定することはできない。

次月以降のデータとの比較が不可欠だ。

雇用と先行き期待

雇用と先行き期待の指標を確認する。

雇用者数の現況指数は8.3と前月の9.8からわずかに低下したが、プラス圏を維持しており、雇用の増加傾向は継続している。

平均労働時間指数も11.5とプラス圏を維持した。

先行き期待については、今月のレポートで特筆すべき動きがある。

6か月先の総合景況期待指数が19.6から33.5へと13.9ポイントという大幅な上昇を記録し、回答者の50%超が今後6か月で景況が改善すると予想している。

新規受注期待は30.1、出荷期待は26.6と、需要面の先行きについても楽観的な見方が広がっている。

雇用期待も20.6と増加を見込んでいる。

一方で、先行き期待においても価格指数は高止まりしている。

仕入れ価格期待は62.1と前月の61.6からほぼ横ばいで高水準を維持しており、販売価格期待も38.6から43.6へと5ポイント上昇した。

企業は今後も価格上昇が続くと見ており、インフレ期待が根強いことを示している。

設備投資期待は15.5と小幅増加にとどまり、レポートが指摘するように設備投資計画は依然として控えめな水準だ。

市場・FRBへの示唆

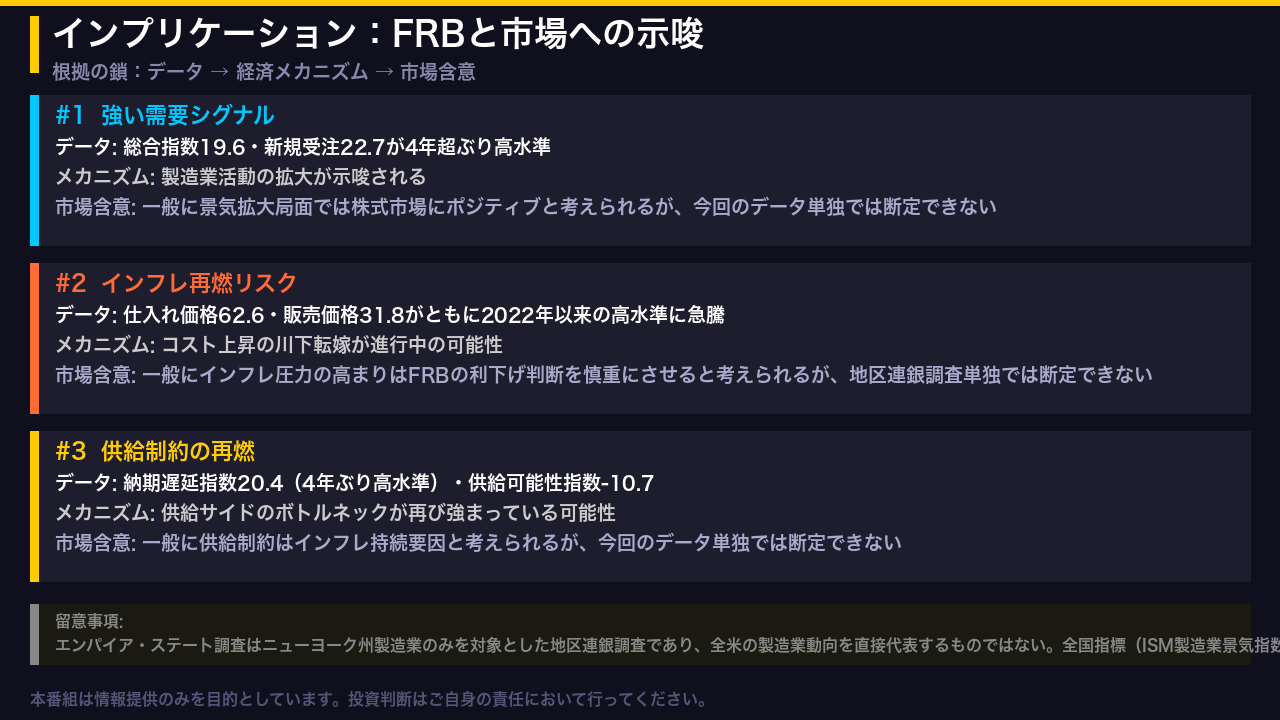

最後に、今回のデータが示す市場とFRBへの示唆を、根拠の鎖に沿って整理する。

第一に、強い需要シグナルについて。

総合指数19.6、新規受注22.7という4年超ぶりの高水準は、ニューヨーク州製造業の活動拡大を示唆している。

一般に景気拡大局面では株式市場にポジティブと考えられているが、今回のデータ単独では断定できない。

第二に、インフレ再燃リスクについて。

仕入れ価格62.6と販売価格31.8がともに2022年以来の高水準に急騰したという事実は、コスト上昇の川下転嫁が進行中の可能性を示唆している。

一般にインフレ圧力の高まりはFRBの利下げ判断をより慎重にさせると考えられているが、地区連銀調査単独では断定できない。

第三に、供給制約の再燃について。

納期遅延指数が4年ぶりの高水準に達したことは、供給サイドのボトルネックが再び強まっている可能性を示唆しており、一般にインフレの持続要因と考えられる。

ただし、重要な留意点として、エンパイア・ステート調査はニューヨーク州製造業のみを対象とした地区連銀調査であり、全米の製造業動向を直接代表するものではない。

今回の結果の解釈にあたっては、ISM製造業景気指数など全国指標との比較が不可欠だ。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。