本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-05-18 21:23)

📺 動画で詳細な解説を見る

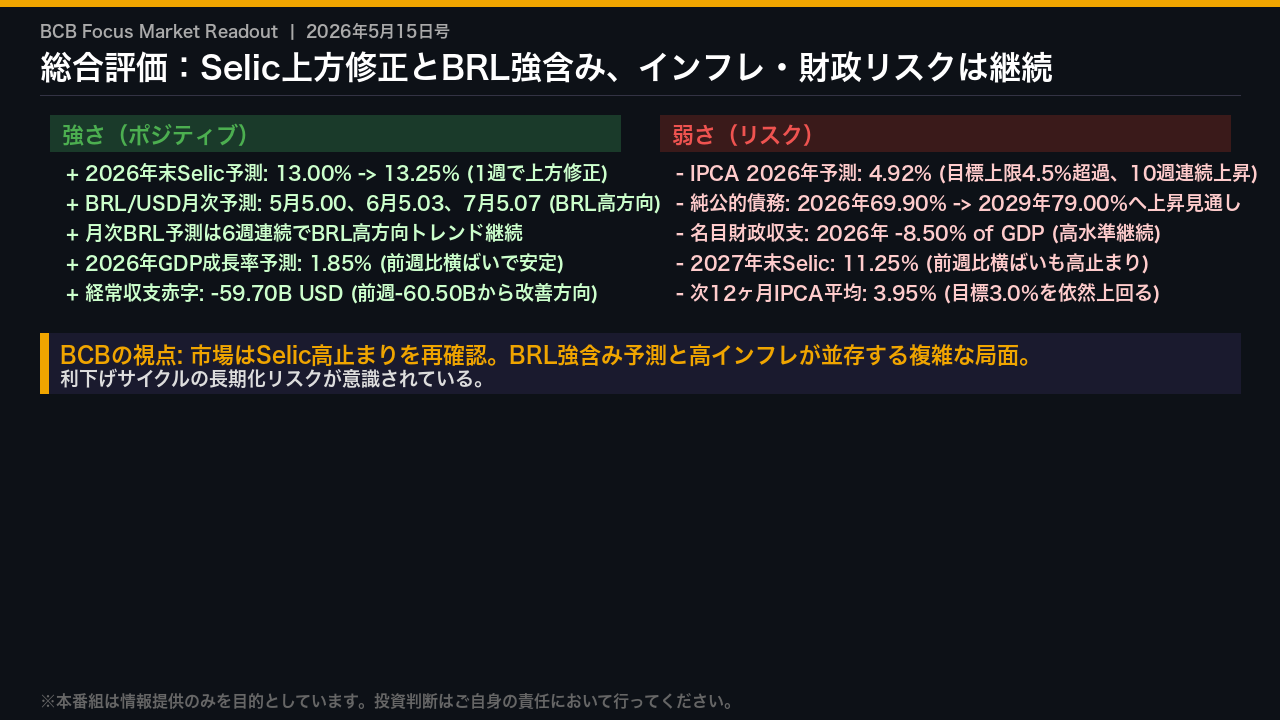

総合評価:Selic上方修正とBRL強含み、しかしインフレ・財政リスクは継続

2026年5月15日付のBCB Focus Market Readoutを総括する。

130社超の市場参加者が示した今週の最大の変化は、2026年末Selic予測が13.00%から13.25%へと1週間で上方修正されたことだ。

これは金融引き締めの長期化を市場が再確認したシグナルと読める。

一方でBRLの対ドル予測は月次ベースで5月5.00、6月5.03、7月5.07と、いずれも前週比でBRL高方向への修正が続いており、通貨面では相対的な底堅さが示唆されている。

しかしIPCA(消費者物価)の2026年予測は4.92%と、BCBのインフレ目標上限4.5%を10週連続で上回り続けており、インフレの根強さは否定できない。

さらに純公的債務のGDP比は2029年に79.00%まで上昇する見通しで、財政悪化への懸念も根強い。

強さと弱さが並存する複雑な局面を、以降のスライドで詳細に分解していく。

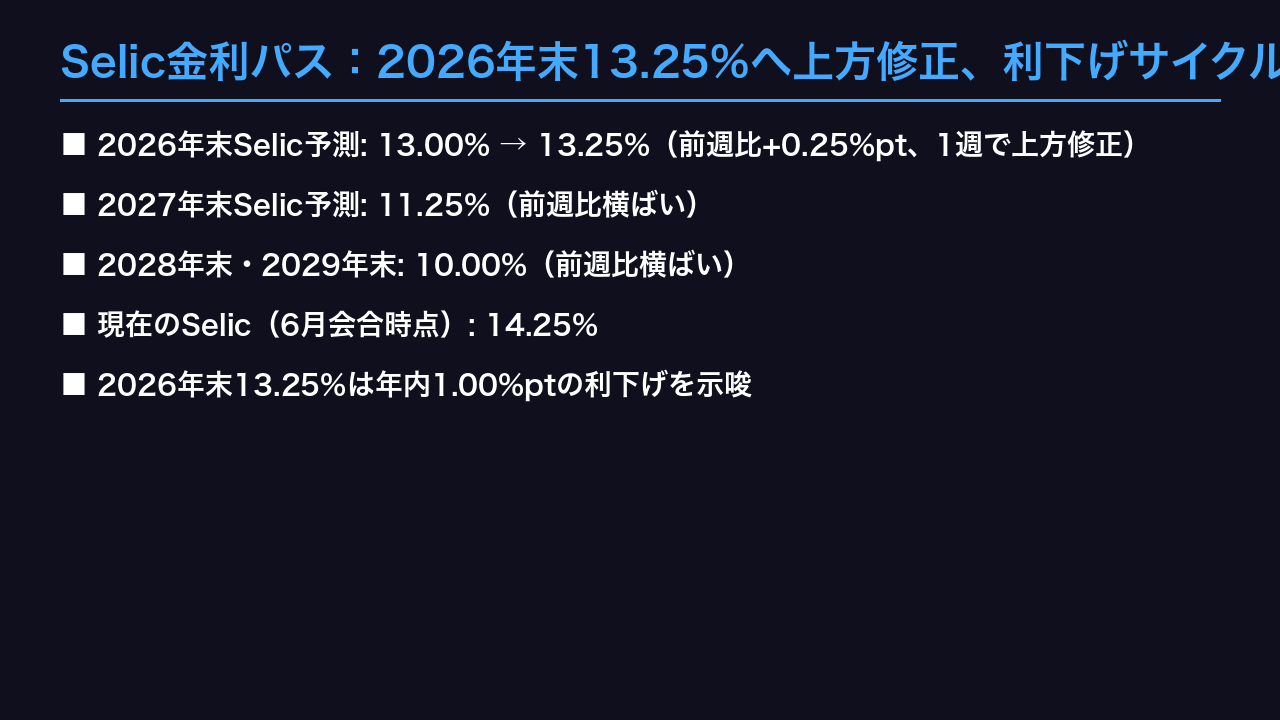

Selic金利パス:2026年末13.25%へ上方修正、利下げサイクルは長期化へ

Selic金利パスの変化を詳細に見ていく。

今週最も重要な変化は、2026年末の予測値が前週の13.00%から13.25%へと0.25%ポイント上方修正されたことだ。

この修正は1週間で発生しており、トレンド継続は1週目となる。

現在のSelic水準が6月会合時点で14.25%であることを踏まえると、2026年末13.25%という予測は、年内に合計1.00%ポイントの利下げしか織り込まれていないことを意味する。

これは利下げサイクルの長期化・緩やかなペースを市場が見込んでいることの表れだ。

一方、2027年末は11.25%、2028年末・2029年末はともに10.00%と、中長期の利下げパスは前週から変化がない。

市場は2026年の利下げペースを慎重に見直しつつも、中長期的な着地点については安定した見方を維持している。

この「短期の引き締め長期化」と「中長期の安定」の組み合わせが、現在の市場センチメントを象徴している。

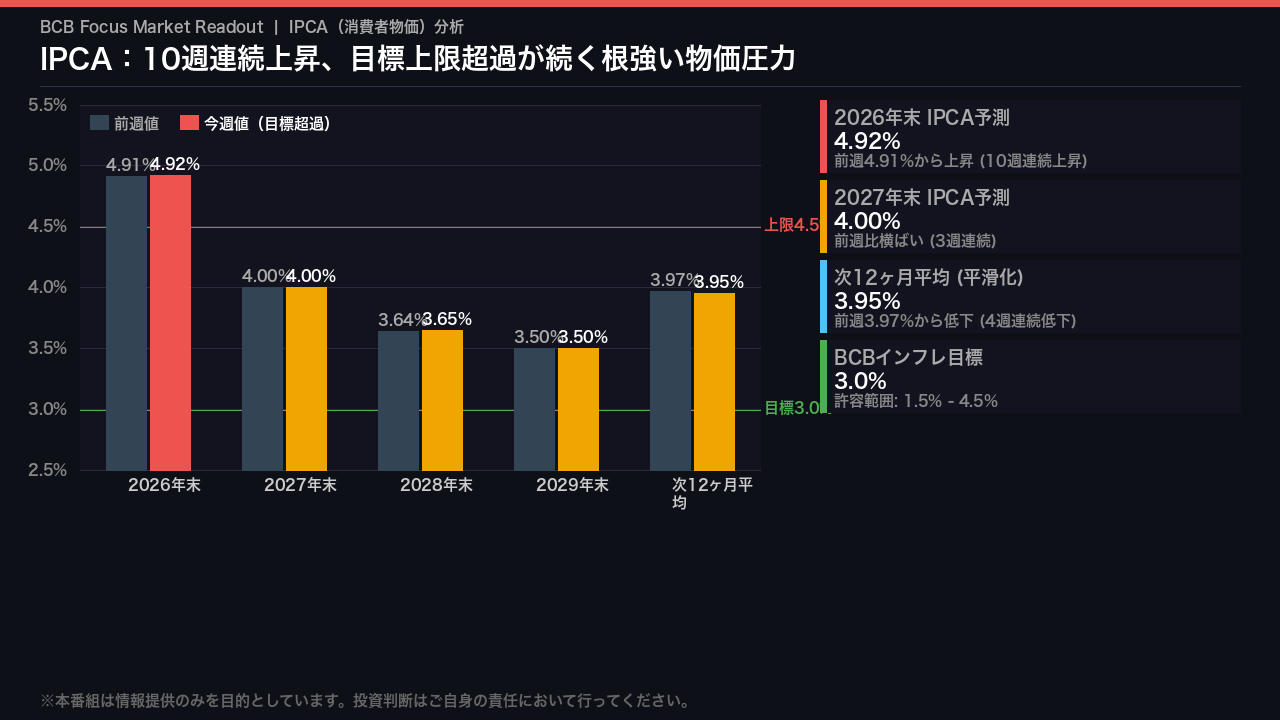

IPCA(インフレ):10週連続上昇、目標上限超過が続く根強い物価圧力

インフレ(IPCA)の状況を詳細に分析する。

2026年末のIPCA予測は4.92%と、前週の4.91%からさらに上昇し、10週連続の上昇トレンドを記録している。

BCBのインフレ目標は3.0%、許容上限は4.5%であり、2026年末予測は上限を0.42%ポイント上回っている状況だ。

2027年末予測は4.00%と前週比横ばいで3週連続の安定を示しているが、これも目標の3.0%を1.00%ポイント上回っており、インフレの目標回帰には時間がかかるという市場の見方が反映されている。

一方、次12ヶ月の平滑化平均は3.95%と前週の3.97%から小幅低下しており、4週連続の低下傾向にある。

月次予測では5月0.41%、6月0.30%、7月0.25%と逓減傾向が見られ、短期的な物価圧力は緩和方向にある可能性がある。

ただし年間累計では目標超過が続く見通しであり、これがSelic高止まりの主要因となっている。

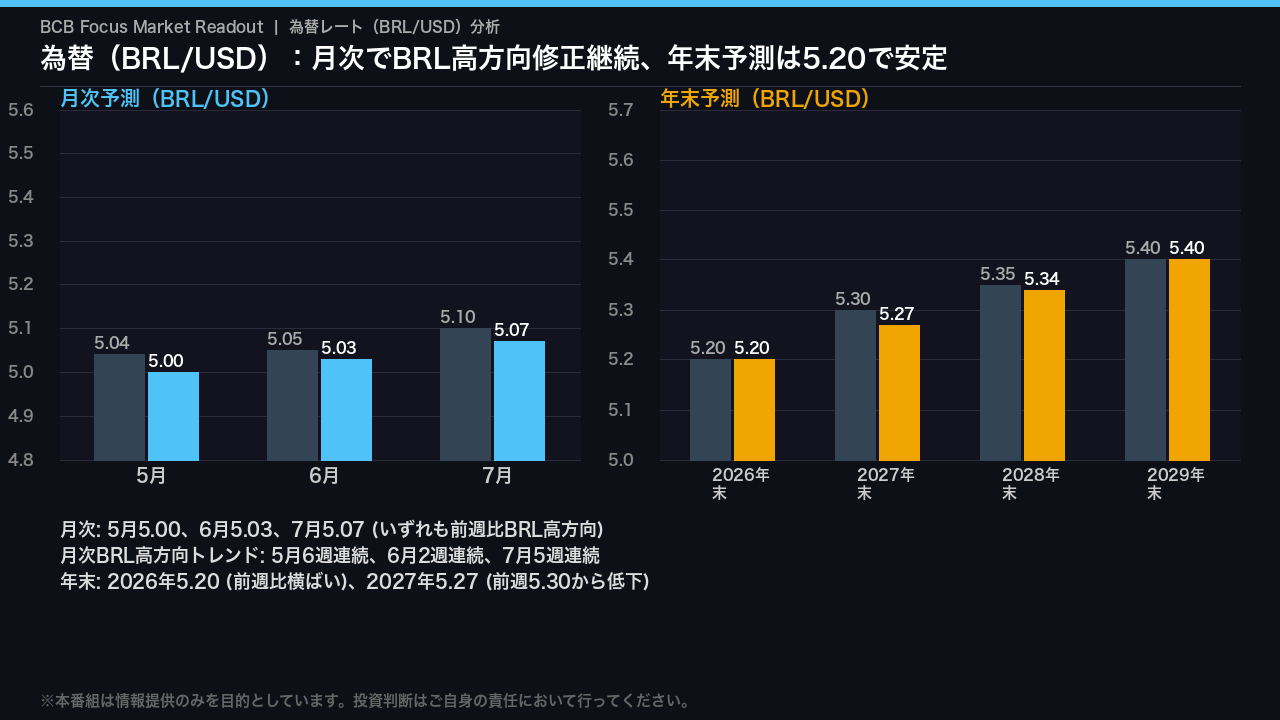

為替(BRL/USD):月次でBRL高方向修正継続、年末予測は5.20で安定

為替レート(BRL/USD)の予測動向を分析する。

月次予測では、5月が5.00、6月が5.03、7月が5.07と、いずれも前週比でBRL高方向への修正が続いている。

5月のBRL高方向トレンドは6週連続、7月は5週連続であり、短期的なBRL強含みへの期待が市場に定着しつつある傾向が示唆される。

年末予測では、2026年末が5.20と前週比横ばいで安定している。

2027年末は前週の5.30から5.27へと低下し、BRL高方向への修正が見られる。

2028年末も5.35から5.34へと小幅低下した。

ただし、BRL高方向の修正は月次・短期に集中しており、2026年末以降の年末予測は依然として5.20以上のBRL安水準を維持している点は留意が必要だ。

BRL安が続く場合、輸入物価を通じたインフレ上振れ圧力となり、Selicの利下げをさらに遅らせる方向に働く可能性がある。

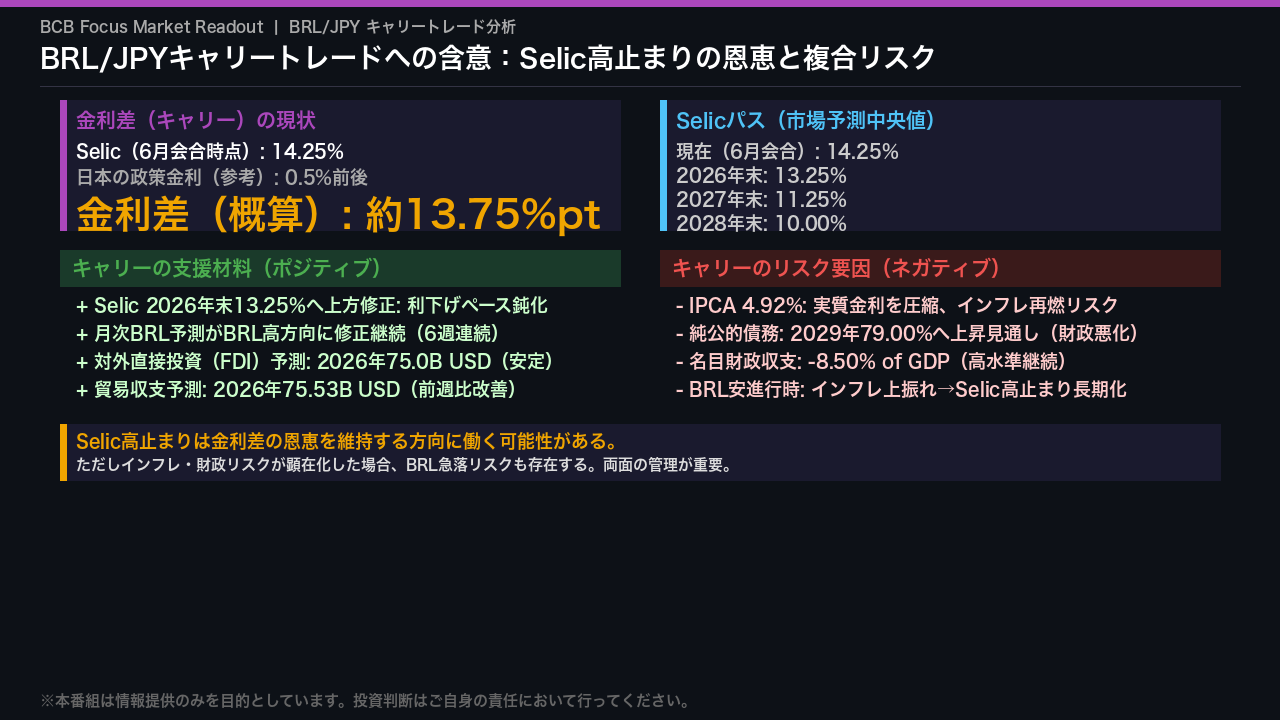

BRL/JPYキャリートレードへの含意:Selic高止まりの恩恵と複合リスク

日本の個人投資家・FXトレーダーにとって最も重要なBRL/JPYキャリートレードへの含意を整理する。

現在のSelicは6月会合時点で14.25%であり、日本の政策金利との差は概算で約13.75%ポイントに達する。

今週の2026年末Selic予測の13.25%への上方修正は、利下げペースの鈍化を示唆しており、金利差の恩恵が当初想定より長く続く可能性がある。

月次BRL予測もBRL高方向への修正が6週連続で続いており、短期的な通貨面の支援材料となっている。

一方でリスク要因も明確だ。

IPCA 4.92%という高インフレは実質金利を圧縮し、インフレ再燃リスクを内包している。

純公的債務のGDP比が2029年に79.00%まで上昇する見通しは、財政への信認低下を通じたBRL急落リスクを示唆する。

名目財政収支もGDP比-8.50%と高水準が続いている。

Selic高止まりはキャリーの金利差を維持する方向に働く可能性がある一方、インフレ・財政リスクが顕在化した場合はBRL急落によりキャリー収益が大幅に毀損される可能性もある。

両面のリスク管理が不可欠だ。

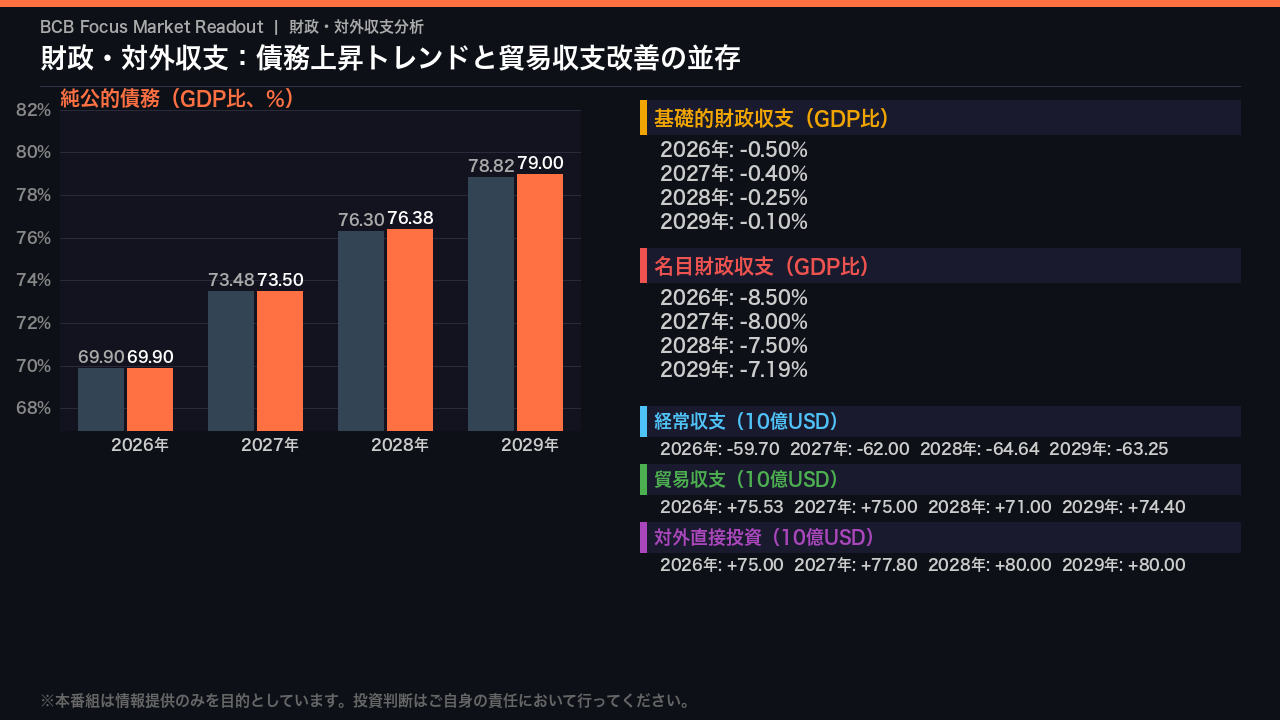

財政・対外収支:債務上昇トレンドと貿易収支改善の並存

財政と対外収支の状況を整理する。

純公的債務のGDP比は2026年の69.90%から2027年73.50%、2028年76.38%、2029年79.00%へと一貫した上昇トレンドが見込まれており、財政悪化への懸念は根強い。

名目財政収支はGDP比-8.50%(2026年)と高水準が続き、2027年以降も-8.00%、-7.50%と改善は緩慢だ。

一方、基礎的財政収支(プライマリーバランス)は2026年-0.50%から2029年-0.10%へと緩やかな改善が見込まれており、財政再建への一定の方向性は示されている。

対外収支面では、貿易収支が2026年+75.53B USDと前週の+75.00Bから改善しており、輸出競争力の底堅さが示唆される。

対外直接投資(FDI)も2026年75.0B USDで安定しており、2028年・2029年には80.0B USDへの増加が見込まれている。

財政悪化と対外収支の底堅さが並存する構造は、BRLの方向性を複雑にする要因となっている。

市場インプリケーション:Selic・IPCA・BRLの連動と投資家への示唆

最終スライドとして、今週のFocus Reportが示す市場インプリケーションを「根拠の鎖」の形式で整理する。

第一のチェーン:IPCA 4.92%が10週連続上昇という事実が、市場にSelicの高止まりを再織り込ませ、2026年末予測を13.25%へ上方修正させた。

これは利下げペースの鈍化を通じ、BRLキャリーの金利差を維持する方向に働く可能性がある。

第二のチェーン:月次BRL予測が6週連続でBRL高方向に修正されているという事実は、短期的なBRL需要の底堅さを示唆する。

BRL高が続けば輸入物価の抑制を通じたインフレ緩和の一因となる可能性があるが、これは単月データのみを根拠とするため断定はできない。

第三のチェーン:純公的債務が2029年に79.00%まで上昇する見通しという事実は、財政への信認低下リスクを内在させている。

一般にこれはBRL急落・インフレ上振れ・Selic高止まり長期化につながると考えられているが、今回のデータ単独では断定できない。

総合すると、Selic高止まりはキャリーの金利差を維持する方向に働く可能性がある一方、インフレ・財政リスクの顕在化時はBRL急落リスクも存在する。

両面のリスク管理が不可欠だ。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。