📺 動画で詳細な解説を見る

📄 一次資料(出典)

U.S. Census Bureau

https://www.census.gov/construction/nrs/pdf/newressales.pdf

本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-06-24 23:07)

2026年5月の米国新築住宅販売件数(速報)を徹底解説。SAAR 58万件と前月比7.3%減・前年比6.8%減。在庫は10.3ヶ月と高水準。中央値価格は前年比ほぼ横ばいの42万4,900ドル。地域別ではウエストが前月比26.9%急落。価格帯別・建設段階別の構造分析まで深掘りします。

The Ultimate Summary:5月新築住宅販売 — 販売急減速・在庫膨張の二重苦

5月新築住宅販売:数字の全体像

主要指標サマリー

| 指標 | 5月2026(速報) | 4月2026(改訂) | 前月比 | 5月2025 | 前年比 |

|---|---|---|---|---|---|

| 販売件数(SAAR) | 580,000 | 626,000 | -7.3% | 622,000 | -6.8% |

| 在庫(SA) | 496,000 | 485,000 | +2.3% | 503,000 | -1.4% |

| 在庫月数 | 10.3ヶ月 | 9.3ヶ月 | +10.8% | 9.7ヶ月 | +6.2% |

| 中央値価格 | $424,900 | $416,500 | +2.0% | $424,800 | ≒0% |

| 平均価格 | $540,600 | $501,400 | +7.8% | $514,800 | +5.0% |

統計的有意性に関する重要な注記

センサス局の発表文には、前月比・前年比の変化率について「90%信頼区間がゼロを含む」と明記されている。具体的には:

- 前月比 -7.3%(±13.3%)→ 実際の変化は -20.6%〜+6.0%の範囲

- 前年比 -6.8%(±12.8%)→ 実際の変化は -19.6%〜+6.0%の範囲

「It takes 4 months to establish a trend for new houses sold.」(センサス局 説明文より)

これは単月データの解釈に際して極めて重要な制約だ。数字の方向性は参考になるが、単月の変化を「トレンド転換」と断定することは統計的に支持されない。

過去比較・時系列文脈

直近12ヶ月の販売件数推移を見ると、2025年11月に75万7,000件のピークを記録した後、2026年1月に57万6,000件まで急落。その後2月〜4月にかけて回復基調(63万〜66万4,000件)を示していたが、5月に再び58万件へ後退した。10.3ヶ月の在庫水準は、2024年以降で最も高い水準に近い。

次回発表

次回(6月分)は2026年7月24日に発表予定。

在庫の深掘り:10.3ヶ月の意味と建設段階別の構造

在庫構造の深掘り:10.3ヶ月は「危険水域」か?

建設段階別在庫(季節調整済み、千戸)

| 段階 | 5月2026 | 4月2026 | 5月2025 |

|---|---|---|---|

| 着工前 Not Started | 117K | 108K | 102K |

| 建設中 Under Construction | 261K | 259K | 282K |

| 完成済 Completed | 118K | 118K | 119K |

| 合計 | 496K | 485K | 503K |

「10.3ヶ月」の歴史的文脈

一般に住宅市場では、在庫月数が6ヶ月前後を「均衡水準」とみなすことが多い。10.3ヶ月という水準は、それを大幅に上回る。ただし、新築住宅市場は中古住宅市場と異なり、在庫の多くが「まだ建設中」の住宅であるため、中古住宅の在庫月数と単純比較することには注意が必要だ。

販売市場滞留期間の長期化

未調整ベースの「完成後の販売市場滞留中央値月数」の推移:

- 2025年5月:2.4ヶ月

- 2025年10月:2.6ヶ月

- 2026年1月:3.0ヶ月

- 2026年3月:3.5ヶ月

- 2026年4月:3.6ヶ月

- 2026年5月:3.7ヶ月

この一貫した上昇トレンドは、完成済み住宅の吸収速度が低下していることを示す複数月にわたるシグナルであり、単月データよりも信頼性が高い。

強気・弱気の両論

強気の読み方:完成済み在庫が急増していないことは、ビルダーが供給ペースをある程度コントロールできていることを示唆する。

弱気の読み方:着工前在庫の増加は、今後さらに完成済み在庫が積み上がるパイプラインが拡大していることを意味する可能性がある。

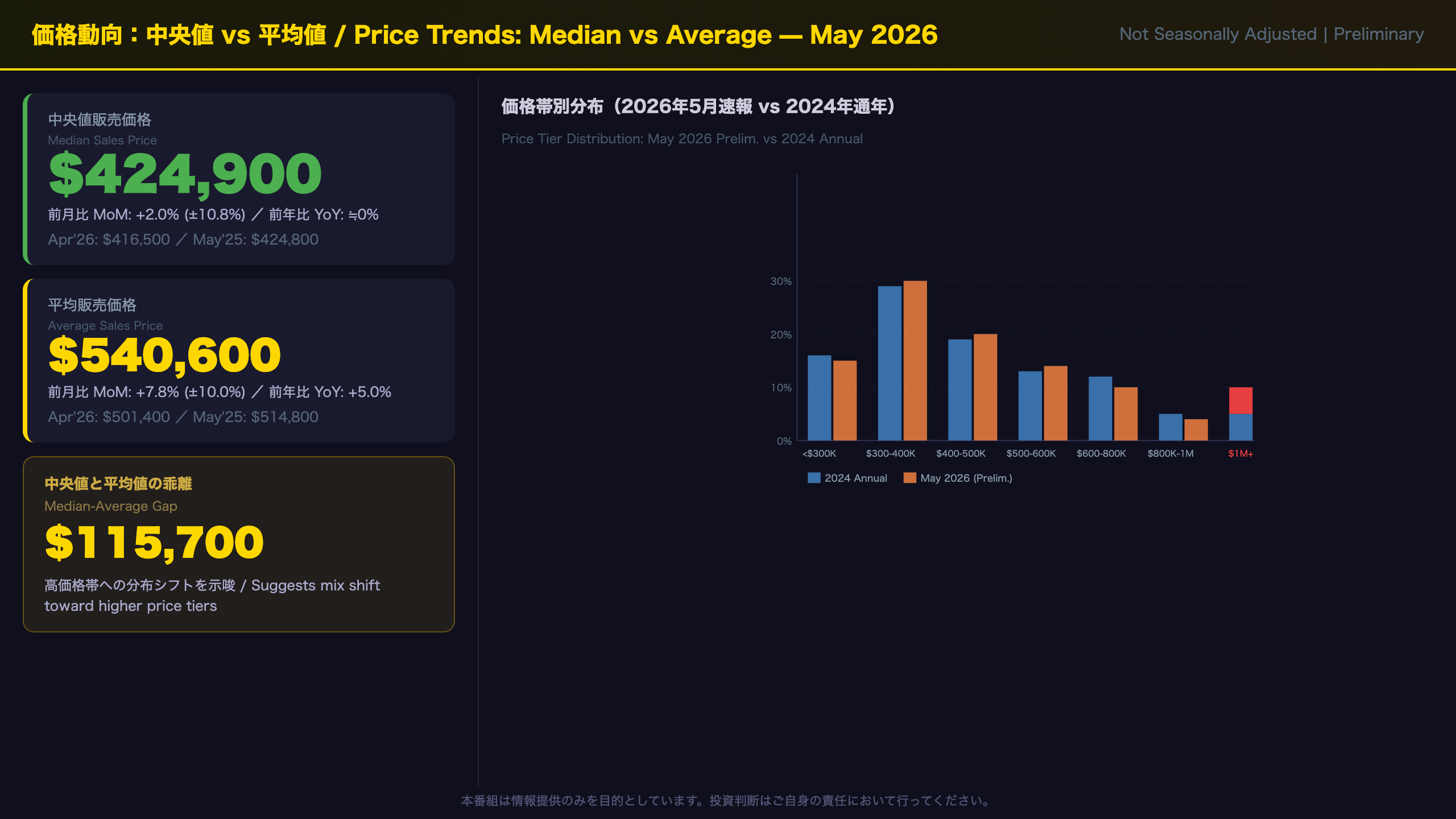

価格動向:中央値と平均値の乖離が示す市場の二極化

価格の二極化:中央値と平均値が語るもの

価格帯別分布の変化

| 価格帯 | 2024年通年 | 2025年通年 | 2026年5月(速報) |

|---|---|---|---|

| 30万ドル未満 | 16% | 18% | 15% |

| 30〜40万ドル | 29% | 28% | 30% |

| 40〜50万ドル | 19% | 18% | 20% |

| 50〜60万ドル | 13% | 12% | 14% |

| 60〜80万ドル | 12% | 13% | 10% |

| 80〜100万ドル | 5% | 4% | 4% |

| 100万ドル以上 | 5% | 6% | 7% |

中央値と平均値の乖離の意味

中央値は分布の中央を示すため、高価格帯の外れ値に引っ張られにくい。一方、平均値は高価格帯の住宅が増えると上昇しやすい。5月の中央値($424,900)と平均値($540,600)の差は$115,700で、これは分布の右裾(高価格帯)が厚いことを示す。

「手頃な価格帯」の縮小

30万ドル未満の比率は2025年通年の18%から5月速報では15%へ低下している。絶対数でも2025年通年の月平均約9,900戸に対し、5月速報は8,000戸(未調整)と少ない。住宅ローン金利が高止まりする環境下で、エントリーレベルの住宅需要が最も圧迫されている可能性がある。

強気・弱気の両論

強気:中央値価格が前年比横ばいを維持していることは、価格の急落が起きていないことを示す。

弱気:平均価格の上昇が高価格帯の比率増加によるものであれば、中間層の購買力低下を反映している可能性がある。

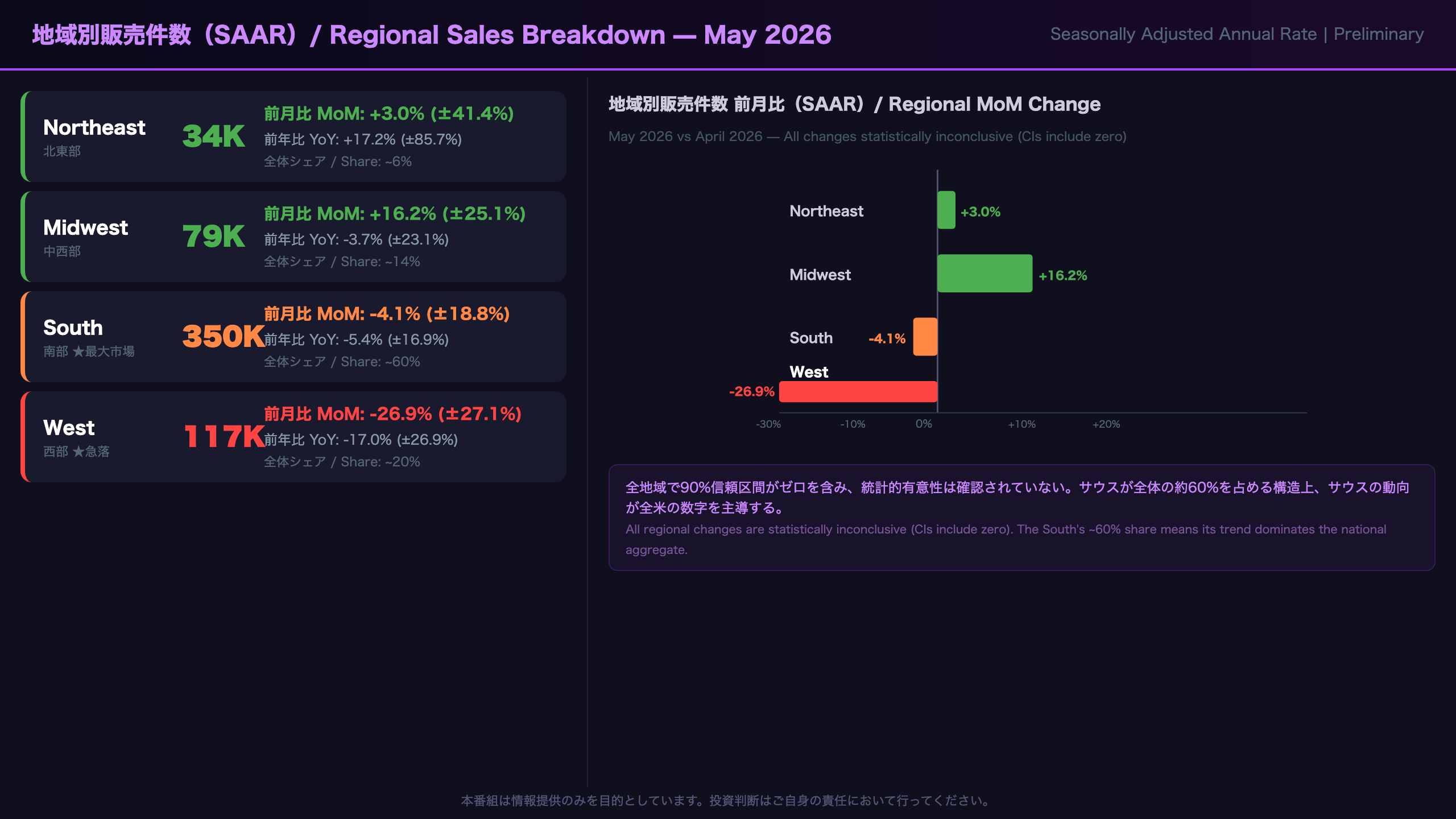

地域別格差:ウエストの急落とサウスの軟調

地域別格差の深掘り

地域別販売件数(SAAR・千件)

| 地域 | 5月2026 | 4月2026 | 前月比 | 5月2025 | 前年比 | 全体シェア |

|---|---|---|---|---|---|---|

| Northeast | 34K | 33K | +3.0% | 29K | +17.2% | 約6% |

| Midwest | 79K | 68K | +16.2% | 82K | -3.7% | 約14% |

| South | 350K | 365K | -4.1% | 370K | -5.4% | 約60% |

| West | 117K | 160K | -26.9% | 141K | -17.0% | 約20% |

| 合計 | 580K | 626K | -7.3% | 622K | -6.8% | 100% |

統計的有意性の確認

各地域の信頼区間:

– Northeast: ±41.4%(前月比)→ 統計的有意性なし

– Midwest: ±25.1%(前月比)→ 統計的有意性なし

– South: ±18.8%(前月比)→ 統計的有意性なし

– West: ±27.1%(前月比)→ 統計的有意性なし

全地域で信頼区間がゼロを含んでおり、いずれの変化も統計的に有意とは言えない。

サウスの構造的重要性

サウスは全米新築住宅販売の約60%を占める最大市場だ。テキサス・フロリダ・ノースカロライナなどの高成長州を含み、ビルダー各社の主戦場でもある。サウスの前年比-5.4%という軟調が続く場合、全米の数字の回復は限定的になる可能性がある。

ウエストの急落の解釈

ウエストの-26.9%は数字としては大きいが、信頼区間±27.1%を考慮すると、実際の変化はゼロから-54%の範囲に収まる可能性がある。カリフォルニア・ワシントン・コロラドなど高価格市場が集中するウエストは、住宅ローン金利の影響を受けやすい傾向がある。

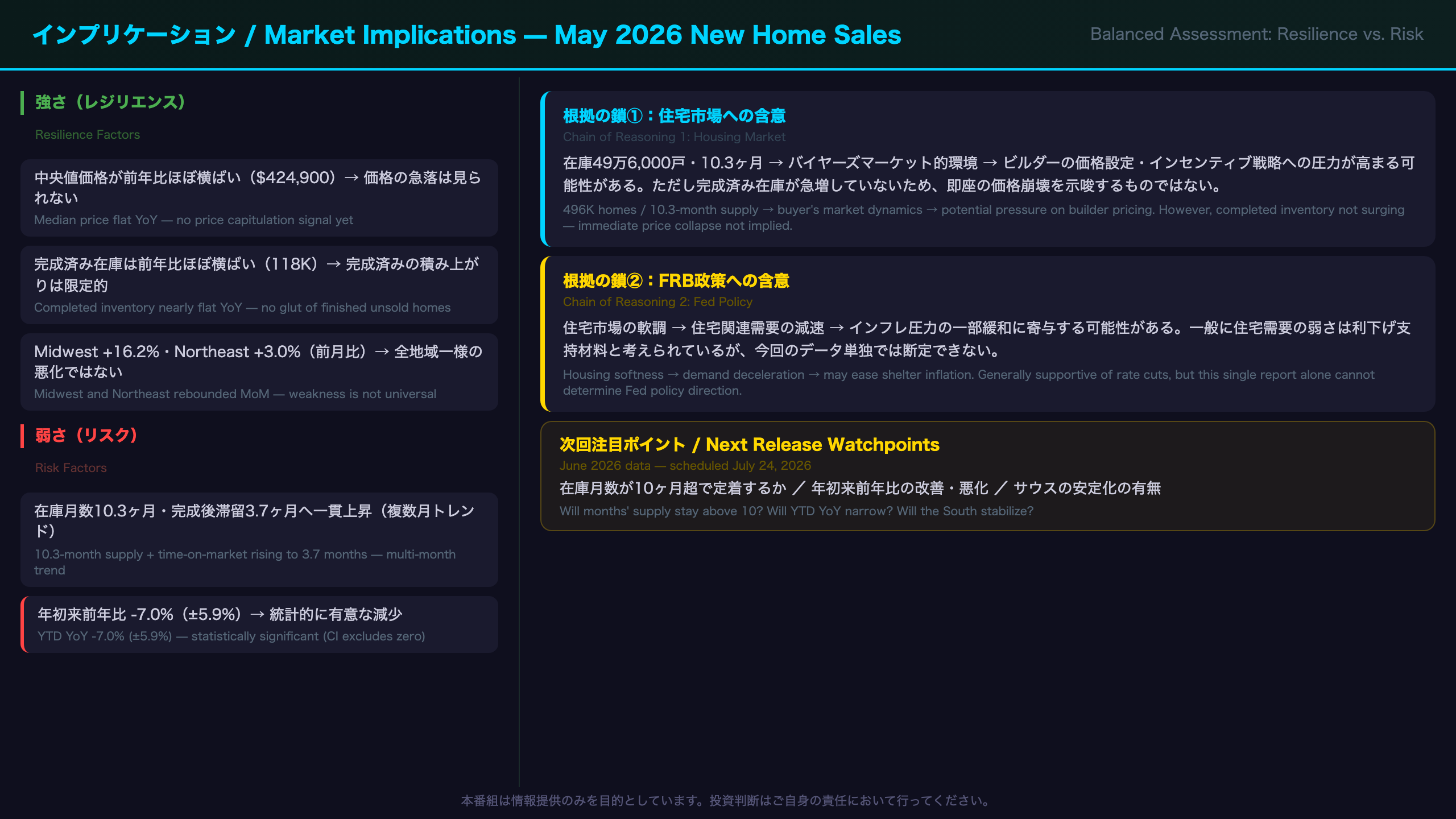

インプリケーション:住宅市場の先行きとFRBへの示唆

総合評価とインプリケーション

強さと弱さのバランスシート

強さ(レジリエンス)

– 中央値価格が前年比ほぼ横ばい($424,900 vs $424,800)→ 価格の急落は見られない

– ミッドウエスト前月比+16.2%、ノースイースト+3.0%と一部地域は反発

– 完成済み在庫は前年比ほぼ横ばい(118K vs 119K)→ 完成済みの積み上がりは限定的

弱さ(リスク)

– 販売件数は前月比・前年比ともに減少方向(統計的有意性は低いが方向性は一致)

– 在庫月数10.3ヶ月は高水準

– 完成後の販売市場滞留期間が3.7ヶ月へ一貫上昇(複数月トレンド)

– 年初来(1〜5月)の未調整販売件数は前年同期比-7.0%(±5.9%)→ これは統計的有意性あり

– サウスの前年比-5.4%が継続

「根拠の鎖」による市場含意

含意①(住宅市場):

496,000戸の在庫・10.3ヶ月の供給水準 → 販売ペースに対して在庫が過剰な状態(バイヤーズマーケット的環境)→ ビルダーの価格設定・インセンティブ戦略への圧力が高まる可能性がある。ただし、完成済み在庫が急増していないため、即座の価格崩壊を示唆するものではない。

含意②(FRB政策):

住宅市場の軟調 → 住宅関連需要の減速 → インフレ圧力の一部緩和に寄与する可能性がある。ただし、新築住宅販売は住宅関連指標の一つに過ぎず、今回のデータ単独でFRBの政策判断に直結するとは断定できない。

次回注目ポイント

- 次回6月分:2026年7月24日発表予定

- 注目閾値:在庫月数が10ヶ月を超えて定着するか、または低下に転じるか

- 年初来の前年比が-7%から改善するかどうか

製作費大公開

番組制作コスト内訳

| カテゴリ | モデル | 入力Token | 出力Token | コスト |

|---|---|---|---|---|

| LLM | Claude Sonnet 4.6 | 32,978 | 30,282 | ¥89 |

| X | ポスト作成 | 189 | – | ¥2 |

| 合計 | ¥92 |

為替レート: 1 USD = 161.5 JPY

NFC Market LiveはAIを活用した完全自動化システムにより、低コストかつ高速に経済ニュースを配信しています。

動画・X・ブログの3媒体で同時配信しています。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。