📺 動画で詳細な解説を見る

📄 一次資料(出典)

U.S. Bureau of Economic Analysis

https://www.bea.gov/sites/default/files/2026-06/ita-iip126.pdf

本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-06-24 22:02)

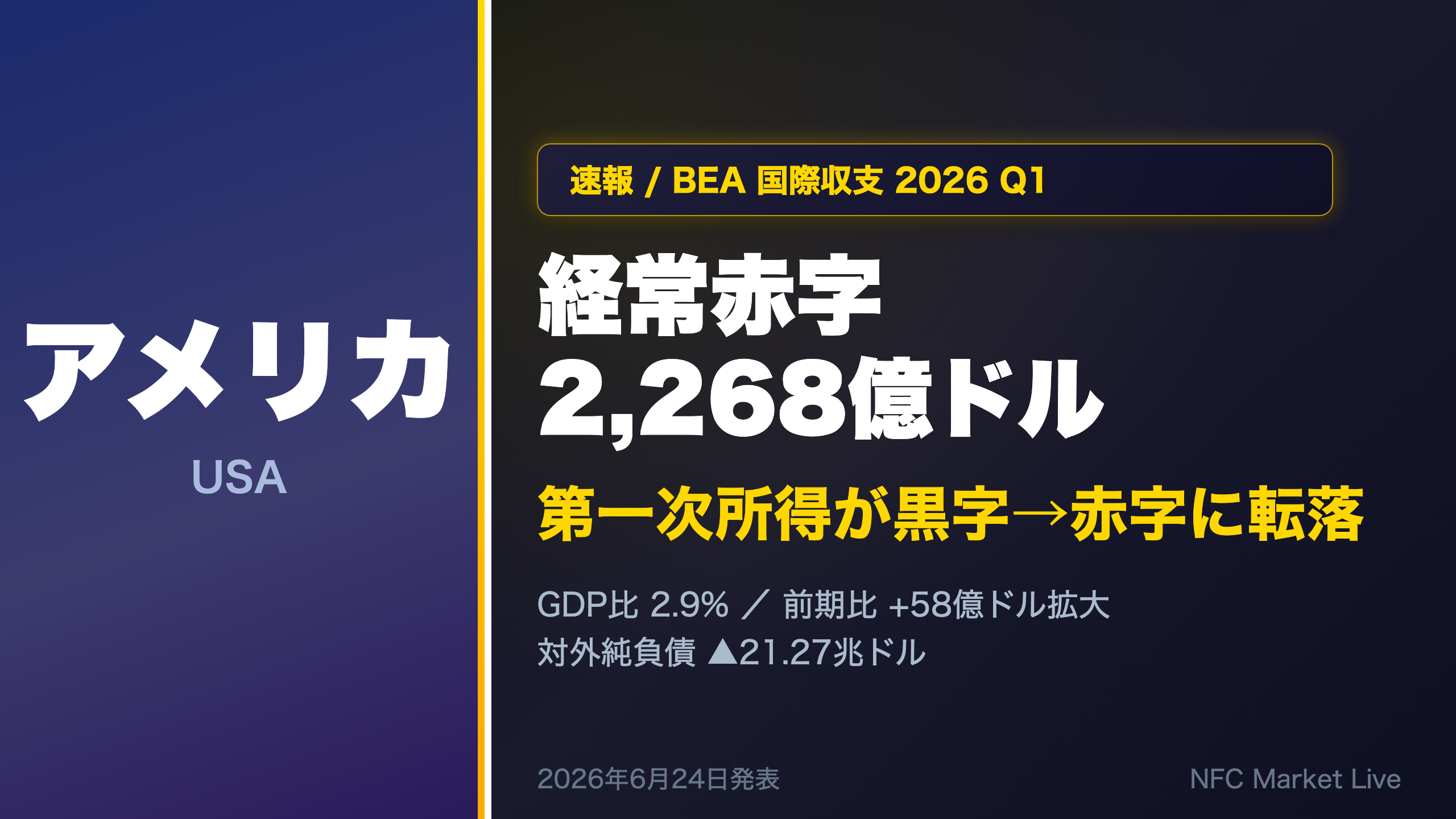

2026年Q1の米国経常収支は2,268億ドルの赤字(GDP比2.9%)。前期比58億ドル拡大の主因は、第一次所得収支が34億ドルの黒字から赤字に転落したこと。財収支赤字は縮小したが、対外純負債は▲21.27兆ドルと依然として巨額。年次改定で4Q25の赤字も大幅上方修正。ドル・FRB政策への含意を徹底解説。

The Ultimate Summary:2026年Q1 米国経常収支

2026年Q1 米国経常収支:ヘッドライン数字の裏にある構造変化

基本データの確認

| 項目 | 2026 Q1 | 2025 Q4(改定後) | 前期比 |

|---|---|---|---|

| 経常収支 | ▲2,268億ドル | ▲2,211億ドル | ▲58億ドル拡大 |

| 財収支 | ▲2,454億ドル | ▲2,594億ドル | 140億ドル改善 |

| サービス収支 | +821億ドル | +821億ドル | ほぼ横ばい |

| 第一次所得収支 | 赤字 | +34億ドル | 黒字→赤字に転落 |

| 第二次所得収支 | ▲472億ドル | ▲546億ドル | 74億ドル改善 |

| GDP比 | 2.9% | 2.8% | +0.1%pt |

最大の注目点:第一次所得収支の転落

第一次所得収支(投資収益・雇用者報酬等)が前期の黒字から赤字に転じた。BEAのプレスリリースは「一次所得収支が4Q25の黒字から1Q26の赤字へシフトしたことが、財収支赤字の縮小によって一部相殺された」と明記している。

“The $5.8 billion widening of the current-account deficit in the first quarter reflected a shift in the balance on primary income from a surplus in the fourth quarter to a deficit in the first quarter that was partly offset by a reduced deficit on goods.”

第一次所得収支は米国が海外から受け取る投資収益(配当・利子等)と海外に支払う投資収益の差額だ。米国は世界最大の対外純負債国(▲21.27兆ドル)でありながら、長らく第一次所得収支を黒字に保ってきた。これは米国の対外資産が高リターン(直接投資・株式)で構成される一方、対外負債が低コスト(国債等)で構成されるという「収益率の非対称性」によるものだ。今回の赤字転落が一時的な季節性要因なのか、構造的な変化の始まりなのかは、今後の四半期データを追う必要がある。

財収支の改善:輸出増加が牽引

財収支赤字は2,594億ドルから2,454億ドルへと約140億ドル縮小した。BEAによれば、財・サービス輸出と第一次所得受取の合計が500億ドル増加し1.38兆ドルに達した。この増加は財輸出の増加が主因とされている。

年次改定の影響:過去の赤字を大幅に上方修正

今回の年次改定は特に注目に値する。4Q25の経常赤字は速報値1,907億ドルから改定値2,211億ドルへと304億ドル上方修正された。これは約16%の修正幅であり、過去の赤字トレンドの評価を根本的に変える可能性がある。改定の主な要因としてBEAは、2022年の対米直接投資ベンチマーク調査、2023年の保険取引ベンチマーク調査の結果の反映、輸送サービスの推計方法改善などを挙げている。

次回の注目点

次回発表は2026年9月24日(2Q26速報値)。第一次所得収支が再び黒字に戻るか、赤字が定着するかが最大の注目点となる。

Deep Dive①:第一次所得収支の黒字→赤字転落

第一次所得収支の転落:米国の「収益率の非対称性」に何が起きているか

第一次所得収支とは

第一次所得収支は、国際収支統計において「稼得所得(earned income)」とも呼ばれる。主な構成要素は以下の通り:

- 投資収益:直接投資収益(配当・再投資収益)、証券投資収益(配当・利子)、その他投資収益

- 雇用者報酬:国境を越えた労働者への賃金

米国の「特権的地位」とその根拠

米国は対外純負債が21兆ドルを超える世界最大の純債務国でありながら、長年にわたって第一次所得収支を黒字に保ってきた。この「特権」の根拠は:

- 資産構成の優位性:米国の対外資産は直接投資・株式が中心で、リターンが高い

- 負債構成の優位性:米国の対外負債は米国債が中心で、調達コストが相対的に低い

- ドルの基軸通貨特権:外国中央銀行が米国債を準備資産として保有するため、低コストで資金調達できる

今回の転落の意味

BEAのプレスリリースは「第一次所得収支が4Q25の黒字から1Q26の赤字へシフトした」と明記しているが、赤字の具体的な金額は本プレスリリースのテキスト部分には記載されていない(詳細はBEAのインタラクティブデータテーブルを参照)。

転落の可能性のある要因として考えられるのは:

– 高金利環境下での米国債利払い増加(外国人保有者への支払い増)

– 海外子会社からの収益送金の季節的な減少

– 為替変動による収益換算額の変化

ただし、これらは原文から直接読み取れる情報ではなく、一般的な経済メカニズムとして考えられる要因に過ぎない。

次回への橋渡し

2Q26データ(2026年9月24日発表予定)で第一次所得収支が黒字に回復するか否かが、この転落の性質(一時的 vs 構造的)を判断する上での最初の重要なデータポイントとなる。

Deep Dive②:財収支の改善と輸出増加

財収支の改善:輸出増加の実態と限界

数字の確認

| 項目 | 2026 Q1 | 2025 Q4(改定後) | 変化 |

|---|---|---|---|

| 財収支 | ▲2,454億ドル | ▲2,594億ドル | +140億ドル改善 |

| 輸出(財・サービス+第一次所得受取) | 1.38兆ドル | 1.33兆ドル | +500億ドル |

| 輸入(財・サービス+第一次所得支払) | 1.61兆ドル | 1.55兆ドル | +558億ドル |

輸出増加の評価

BEAのプレスリリースは「財・サービス輸出と第一次所得受取の合計が500億ドル増加し、この増加は財輸出の増加が主因」と述べている。これは米国の輸出競争力が一定程度維持されていることを示唆する可能性がある。

ただし、以下の点に注意が必要だ:

- 輸入も増加:輸入は558億ドル増加しており、輸出増加(500億ドル)を上回る。純輸出の改善幅は限定的。

- 品目・国別内訳は非公開:本プレスリリースのテキスト部分には、どの品目・どの国との取引が増加したかの詳細は記載されていない。詳細はBEAのインタラクティブデータテーブル(Table 2.1等)を参照する必要がある。

- 季節調整済み:データは季節調整済みのため、季節性の影響は除去されている。

輸入増加の要因

BEAは輸入増加の要因として「財輸入の増加と第一次所得支払の増加」を挙げている。第一次所得支払の増加は、前述の第一次所得収支の悪化と表裏一体の関係にある。

構造的な財収支赤字の深さ

財収支赤字が2,454億ドルという水準は、依然として歴史的に見て非常に大きい。改善はしているものの、米国の財収支赤字の構造的な深さは変わっていない。

原文引用

“Exports of goods and services to, and income received from, foreign residents increased $50.0 billion to $1.38 trillion in the first quarter, reflecting an increase in goods exports that was partly offset by a decrease in primary (earned) income receipts.”

この引用から、輸出増加の一方で第一次所得受取は減少していたことが読み取れる。つまり財輸出の増加幅は500億ドルよりも大きかったが、第一次所得受取の減少によって相殺されていた。

Deep Dive③:年次改定の衝撃と対外純負債21兆ドル

年次改定と対外純負債:数字の裏にある構造的現実

年次改定の規模と意味

今回の年次改定で4Q25の経常赤字は以下のように修正された:

| 項目 | 速報値 | 改定値 | 修正幅 |

|---|---|---|---|

| 経常収支 | ▲1,907億ドル | ▲2,211億ドル | ▲304億ドル |

| 財収支 | ▲2,415億ドル | ▲2,594億ドル | ▲179億ドル |

| サービス収支 | +814億ドル | +821億ドル | +7億ドル |

| 第一次所得収支 | +239億ドル | +34億ドル | ▲205億ドル |

| 第二次所得収支 | ▲546億ドル | ▲472億ドル | +74億ドル |

| 金融収支 | ▲1,359億ドル | ▲2,487億ドル | ▲1,128億ドル |

特に注目すべきは第一次所得収支の修正幅だ。速報値では239億ドルの黒字だったものが、改定後は34億ドルの黒字へと大幅に下方修正された。これは今回のQ1での赤字転落の「前兆」として解釈することもできる。

改定の技術的背景

BEAは改定の主な要因として以下を挙げている:

- 2022年対米直接投資ベンチマーク調査の結果の反映

- 2023年保険取引ベンチマーク調査の結果の反映

- 輸送サービスの推計方法改善

- 米国国際開発金融公社(DFC)の新規データの導入

- 株式スワップのポートフォリオ投資取引への組み込み

- 準備資産証券の時価評価の導入

改定は1999年まで遡って適用されており、長期時系列データの解釈にも影響する。

対外純負債(NIIP)の構造

| 項目 | 1Q26末 | 4Q25末(改定後) | 変化 |

|---|---|---|---|

| NIIP | ▲21.27兆ドル | ▲21.87兆ドル | +6,000億ドル改善 |

| 対外資産 | 43.37兆ドル | 42.91兆ドル | +4,629億ドル |

| 対外負債 | 64.64兆ドル | 64.78兆ドル | ▲1,404億ドル |

NIIPの改善は「見かけ上」

NIIPが6,000億ドル改善したように見えるが、BEAのデータによれば:

– 対外資産の増加(+4,629億ドル)のうち、金融取引は+5,273億ドルだが、為替変動が▲3,571億ドルの逆風

– 対外負債の減少(▲1,404億ドル)は、価格変動(▲11,800億ドル)が金融取引(+8,037億ドル)を大幅に上回った結果

つまりNIIPの改善は主に米国株式の時価下落(外国人保有の米国株の評価額が減少)によるものであり、フローベースでは米国は引き続き大規模な対外借入を続けている。

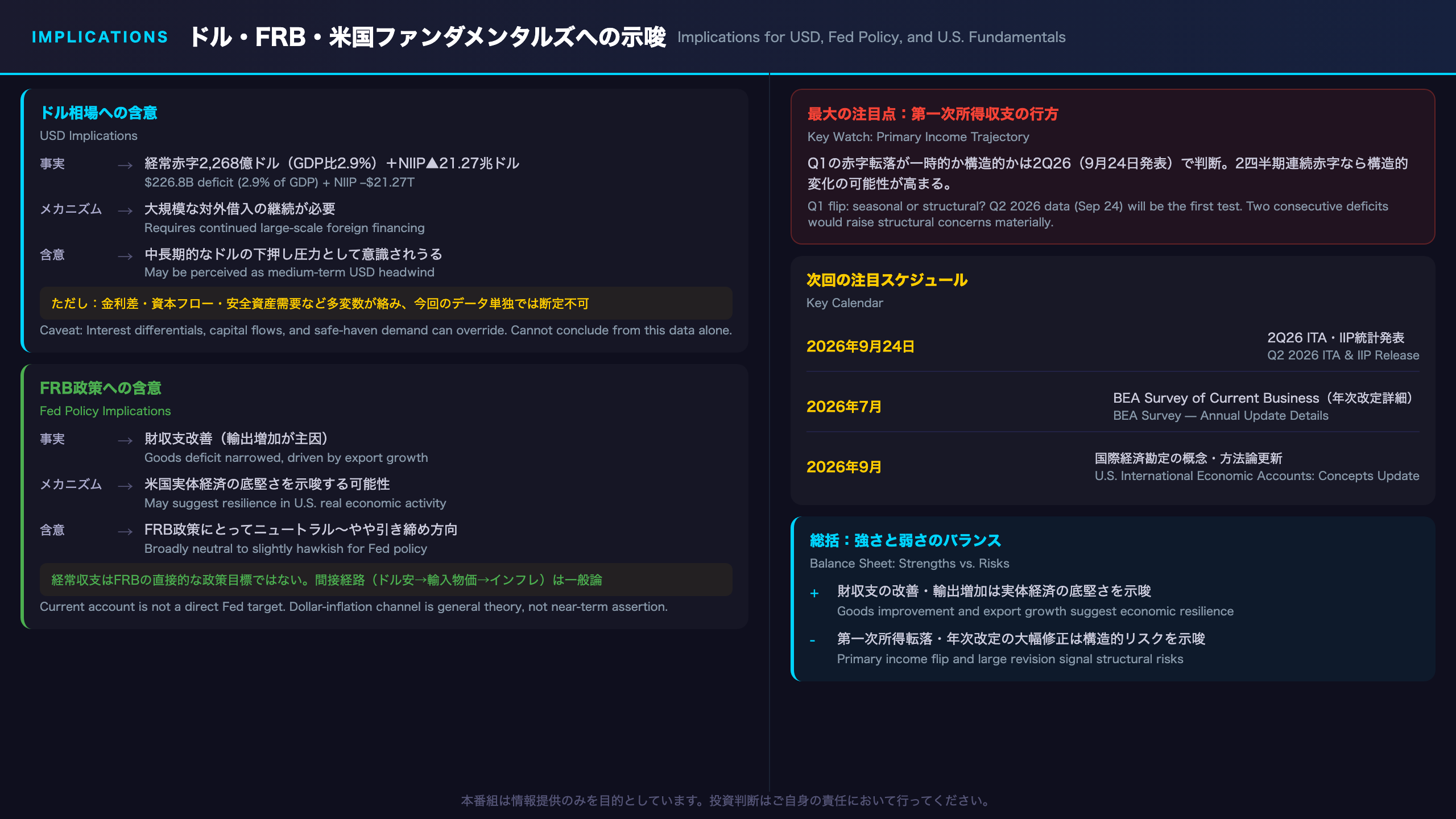

インプリケーション:ドル・FRB・米国ファンダメンタルズへの示唆

インプリケーション:根拠の鎖に沿った市場・政策含意

「根拠の鎖」に従った分析

本スライドでは、システムプロンプトの指示に従い、「原文の数字・事実 → 経済的メカニズム → 市場含意」の形式で含意を整理する。

ドル相場への含意

根拠の鎖:

経常赤字2,268億ドル(GDP比2.9%)+NIIP▲21.27兆ドル → 米国は引き続き大規模な対外借入を必要とする → 一般に、持続的な経常赤字は通貨の中長期的な下押し圧力として意識されうる

ただし: 経常収支単独でドルの方向性を断定することは困難。ドルは世界の基軸通貨であり、リスクオフ時の安全資産需要・米国の相対的な高金利・資本フローの方向性など、多くの変数が絡む。今回のデータ単独では断定できない。

FRB政策への含意

根拠の鎖:

財収支の改善(輸出増加)→ 米国の輸出競争力・実体経済の底堅さを示唆する可能性 → FRBの政策判断にとってニュートラルからやや引き締め方向の材料として解釈されうる

ただし: 経常収支はFRBの直接的な政策目標ではない。間接的な経路としては、ドル安進行→輸入物価上昇→インフレ再燃リスクという経路が考えられるが、これは一般論であり今回のデータ単独では断定できない。

第一次所得収支の転落への注目

根拠の鎖:

第一次所得収支の黒字→赤字転落 → 米国の「収益率の非対称性」が侵食されている可能性 → 経常赤字の構造的な深化リスク → ドルの中長期的な下押し圧力の強化

ただし: 単一四半期のデータから構造的トレンドを断定することは禁止。2Q26(2026年9月24日発表)での確認が必要。

次回の注目点

- 2026年9月24日:2Q26 ITA・IIP統計発表

- 注目指標:第一次所得収支の黒字回復の有無、財収支の改善継続の有無

- シナリオ分岐:第一次所得収支が2四半期連続で赤字となれば、構造的変化の可能性が高まる

製作費大公開

番組制作コスト内訳

| カテゴリ | モデル | 入力Token | 出力Token | コスト |

|---|---|---|---|---|

| LLM | Claude Sonnet 4.6 | 25,054 | 34,975 | ¥97 |

| TTS | Gemini 2.5 Flash TTS | 7,545 | 16,536 | ¥27 |

| TTS | Gemini 3.1 Flash TTS | 2,032 | 3,758 | ¥12 |

| BGM | Lyria 3 Pro | 243 | 26,381 | ¥13 |

| X | コンテンツ作成 (返信) | 5,991 | – | ¥13 |

| X | ポスト作成 | 1,455 | – | ¥7 |

| 合計 | ¥170 |

為替レート: 1 USD = 161.5 JPY

NFC Market LiveはAIを活用した完全自動化システムにより、低コストかつ高速に経済ニュースを配信しています。

動画・X・ブログの3媒体で同時配信しています。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。