📺 動画で詳細な解説を見る

📄 一次資料(出典)

NFC Market Live

https://home.treasury.gov/news/press-releases/sb0536

本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-06-19 08:11)

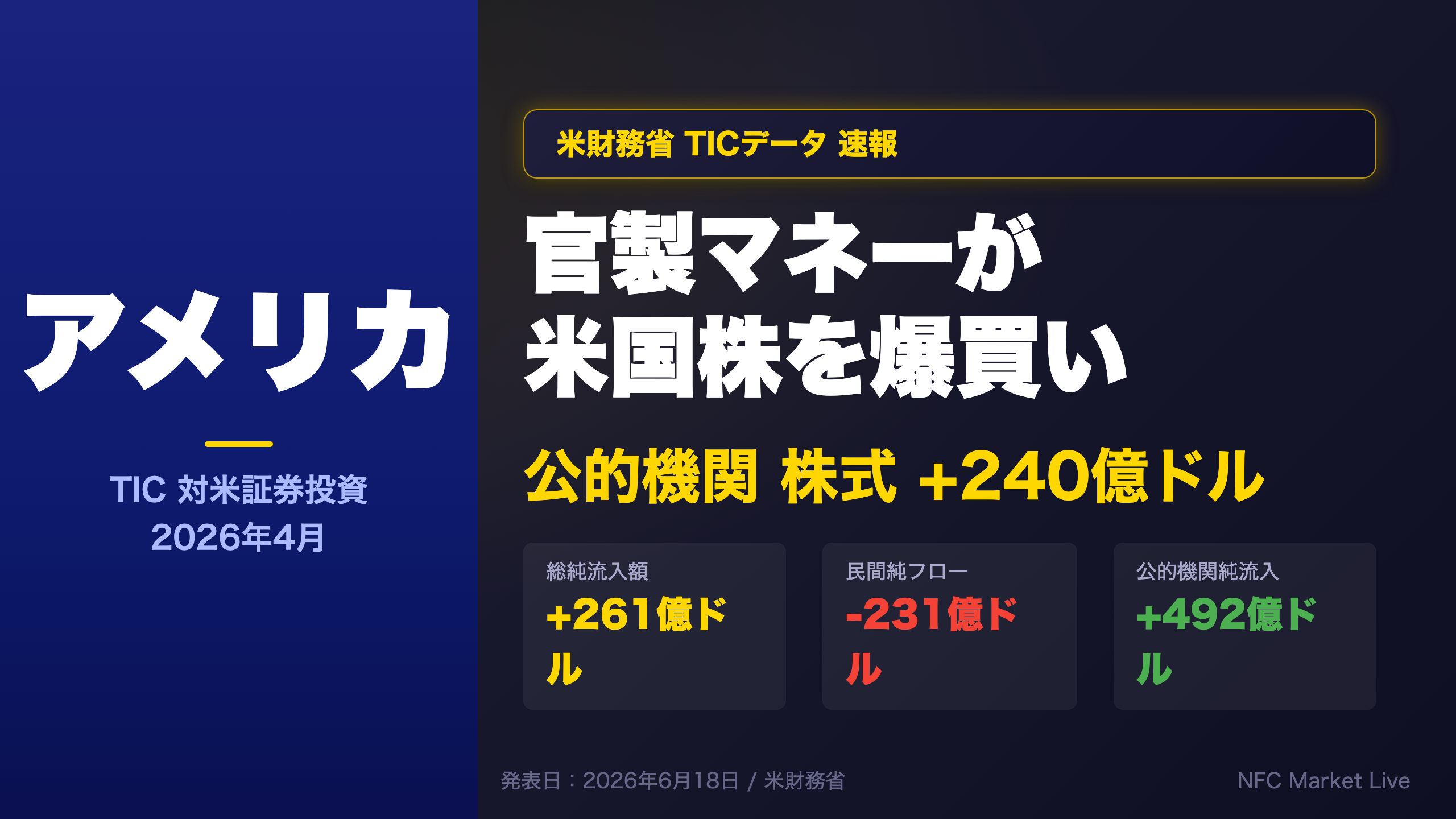

TICデータの最新分析。2026年6月18日、米財務省が発表した4月分TIC(対米証券投資)データを徹底解剖。ヘッドラインの純流入額は3月の1507億ドルから261億ドルへと急減したが、その裏側では外国公的機関による米国株の純購入額が240億ドルと過去最大級に急増。民間マネーが米国資産から逃避する一方で、政府系マ…

The Ultimate Summary:4月TICデータの決定的インサイト

4月TICデータ:ヘッドラインの裏に潜む「二極化」の構造

数字の全体像

| 項目 | 4月 | 3月 | 前月差 |

|---|---|---|---|

| 総純流入額(Line 30) | +261億ドル | +1,507億ドル | -1,246億ドル |

| 長期証券純購入(調整後) | +1,031億ドル | +813億ドル | +218億ドル |

| 民間純フロー | -231億ドル | +1,621億ドル | -1,852億ドル |

| 公的機関純フロー | +492億ドル | -114億ドル | +606億ドル |

最大の発見:官製マネーの逆張り

ヘッドラインの急減(-1,246億ドル)は主に2つの要因で説明できる。

- 銀行間フローの急反転:3月に+681億ドルだった銀行自己勘定のドル建て負債が、4月は-796億ドルへと急転換。この1,477億ドルの振れが総額を大きく押し下げた。

- 民間の外国証券購入急増:米国居住者による外国証券の純購入が-1,028億ドルと急増(3月は-152億ドル)。外国株式だけで-657億ドルと突出しており、米国人投資家が海外分散を加速させた可能性がある。

一方で注目すべきは外国公的機関の動向だ。

「Net purchases by private foreign investors were $164.4 billion, and net purchases by foreign official institutions were $41.6 billion.」(米財務省プレスリリース)

公的機関の長期証券純購入は+416億ドルと、3月の-149億ドルから劇的に反転。特に株式の純購入が+240億ドルと突出しており、12ヶ月累計でも+1,209億ドルと過去1年で最大規模の月次数値となった。

強気・弱気の両論

強気の読み方:長期証券の純購入1,031億ドルは3月(813億ドル)を上回り、米国資産への長期的な需要は健在。公的機関の逆張り買いは、ドル資産の「最後の買い手」としての機能を示す。

弱気の読み方:民間投資家の純流出転換と米国人の海外分散加速は、ドル資産の相対的魅力低下を示唆する可能性がある。ただし単月データからの断定は禁物。

次回への橋渡し

次回5月分データは2026年7月14日発表予定。4月の「官製逆張り」が継続するか、民間マネーが戻るかが焦点となる。

Deep Dive①:ヘッドライン急減の解剖 ― 何が起きたのか

ヘッドライン急減の3つの要因

要因1:銀行間フローの急反転(最大要因)

銀行自己勘定のドル建て純負債(Line 29)は以下の推移を示した。

| 月 | 銀行間フロー |

|---|---|

| 2月 | +386億ドル |

| 3月 | +681億ドル |

| 4月 | -796億ドル |

この項目は短期的な流動性需要や為替ヘッジコストの変動に敏感であり、月次の振れが大きい。12ヶ月累計では-1,042億ドルと流出超であり、4月の動きは中期トレンドと整合的とも言える。

要因2:米国人の海外分散加速

米国居住者による外国証券の純購入(Line 16、マイナスが純購入)は-1,028億ドルと急増。内訳は外国株式-657億ドル、外国債券-372億ドル。12ヶ月累計でも-4,755億ドルと、前年同期(-2,946億ドル)から大幅に拡大しており、米国人投資家の海外分散が構造的に加速している可能性がある(ただし複数月のデータが必要)。

要因3:短期証券の小幅流出

米国財務省短期証券(Tビル)の外国人保有は-136億ドルと小幅流出。3月の-168億ドルに続く2ヶ月連続の流出だが、12ヶ月累計では+938億ドルと依然として流入超。

ポジティブな対抗要因

外国人による長期米国証券のグロス購入額は9,1429億ドルと、3月(10,8053億ドル)から減少したものの、依然として高水準。純購入額2,060億ドルは3月(965億ドル)の2倍超であり、外国人の米国長期資産への需要は強い。

Deep Dive②:外国公的機関の「逆張り」 ― 官製マネーの正体

外国公的機関の動向:詳細分析

公的機関の長期証券購入内訳(4月)

| 資産クラス | 4月 | 3月 | 12ヶ月累計 |

|---|---|---|---|

| 国債・中長期債 | +161億ドル | -379億ドル | -175億ドル |

| 政府機関債 | -11億ドル | +6億ドル | -333億ドル |

| 社債 | +26億ドル | +95億ドル | +493億ドル |

| 株式 | +240億ドル | -129億ドル | +1,209億ドル |

| 合計 | +416億ドル | -149億ドル | +1,194億ドル |

株式購入の異常値

公的機関による米国株式の月次純購入+240億ドルは、提供データの範囲内で最大規模の数値だ。12ヶ月累計+1,209億ドルは、前年同期(Apr-25時点の12ヶ月累計:-516億ドル)から大幅に改善しており、公的機関の米国株式への姿勢が構造的に変化した可能性がある(ただし複数月の確認が必要)。

国債売却トレンドの継続

「Treasury Bonds & Notes, net(Official): -17.5(12ヶ月累計 Apr-26)」

公的機関による国債の12ヶ月累計は依然として-175億ドルの純売却。前年同期(Apr-25:-1,194億ドル)からは大幅に改善しているが、売却基調は継続している。これは外貨準備の多様化(非ドル資産へのシフト)や、特定国の財政需要による米国債売却の継続を示唆する可能性がある。

TICデータの限界

TICデータは第三国経由の保有を正確に捕捉できない。例えば中国が欧州の金融機関を通じて米国債を売却した場合、欧州からの売却として記録される。このため「どの国の公的機関が買っているか」は本データからは判断できない。

Deep Dive③:民間マネーの動向 ― 逃避か、それとも分散か

民間フローの詳細分析:「逃避」と「分散」の違い

外国民間投資家の長期証券購入(4月)

| 資産クラス | 4月 | 3月 | 変化 |

|---|---|---|---|

| 国債・中長期債 | +344億ドル | +515億ドル | -171億ドル |

| 政府機関債 | +277億ドル | -49億ドル | +326億ドル |

| 社債 | +181億ドル | +673億ドル | -492億ドル |

| 株式 | +842億ドル | -32億ドル | +874億ドル |

| 合計 | +1,644億ドル | +1,114億ドル | +530億ドル |

外国民間投資家は米国長期資産を積極的に購入しており、「民間の米国資産離れ」という解釈は誤りだ。

民間純流出の真の構造

民間純流出-231億ドルの内訳:

– 外国民間の長期証券購入:+1,644億ドル(プラス寄与)

– 米国人の外国証券購入:-1,028億ドル(マイナス寄与)

– 銀行間フロー(民間):-796億ドル(マイナス寄与)

– Tビル・短期証券(民間):-47億ドル(マイナス寄与)

米国人の海外分散:構造変化の可能性

米国居住者による外国証券の12ヶ月累計純購入は-4,755億ドルと、前年同期(Apr-25:-2,946億ドル)から大幅に拡大。外国株式の累計は-1,954億ドルと、前年同期(-1,036億ドル)の約2倍。

これは米国人投資家の海外分散が加速している可能性を示唆するが、単月・単年のデータから構造的トレンドを断定することは禁物。為替ヘッジコストの変動や特定のM&A取引が影響している可能性もある。

インプリケーション:市場・為替・金利への示唆

市場含意の「根拠の鎖」

含意1:米国長期金利への影響

根拠の鎖:外国人の長期米国証券純購入+1,031億ドル(堅調)→ 米国債の外国人需要が維持されている → 一般に米国長期金利の急騰リスクを抑制する方向に働くと考えられるが、今回のデータ単独では断定できない。

含意2:ドル相場への影響

根拠の鎖:銀行間フロー-796億ドル+米国人の外国証券購入-1,028億ドル → ドルの短期的な需給に下押し圧力 → 一般にドル安方向の材料と考えられるが、今回のデータ単独では断定できない。

一方で、外国公的機関の純流入+492億ドルはドル需要の下支えとなる可能性がある。

含意3:米国株式市場への影響

根拠の鎖:外国民間の米国株式純購入+842億ドル+外国公的機関の米国株式純購入+240億ドル → 外国人の米国株需要は合計+1,082億ドルと強い → 一般に米国株式市場の外国人需要が底堅いことを示唆するが、今回のデータ単独では株価への直接的な影響を断定できない。

次回への注目点

- 次回発表:2026年7月14日(5月分)

- 注目点1:外国公的機関の米国株式購入が継続するか(4月の+240億ドルが一時的か構造的か)

- 注目点2:米国人の海外分散(-1,028億ドル)が継続・加速するか

- 注目点3:銀行間フローが再び流入に転じるか

- シナリオ分岐の閾値:外国人の長期証券純購入が3ヶ月連続で500億ドルを下回る場合、米国資産への需要低下の構造的シグナルとして注目される可能性がある。

製作費大公開

番組制作コスト内訳

| カテゴリ | モデル | 入力Token | 出力Token | コスト |

|---|---|---|---|---|

| LLM | Claude Sonnet 4.6 | 54,484 | 21,146 | ¥77 |

| TTS | Gemini 2.5 Flash TTS | 2,112 | 8,738 | ¥14 |

| TTS | Gemini 3.1 Flash TTS | 728 | 2,178 | ¥7 |

| BGM | Lyria 3 Pro | 171 | 26,130 | ¥13 |

| X | コンテンツ作成 (返信) | 1,704 | – | ¥8 |

| X | ポスト作成 | 578 | – | ¥5 |

| 合計 | ¥124 |

為替レート: 1 USD = 160.5 JPY

NFC Market LiveはAIを活用した完全自動化システムにより、低コストかつ高速に経済ニュースを配信しています。

動画・X・ブログの3媒体で同時配信しています。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。