📄 一次資料(出典)

Statistics Norway

https://www.ssb.no/en/priser-og-prisindekser/konsumpriser/statistikk/konsumprisindeksen

本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-06-10 15:19)

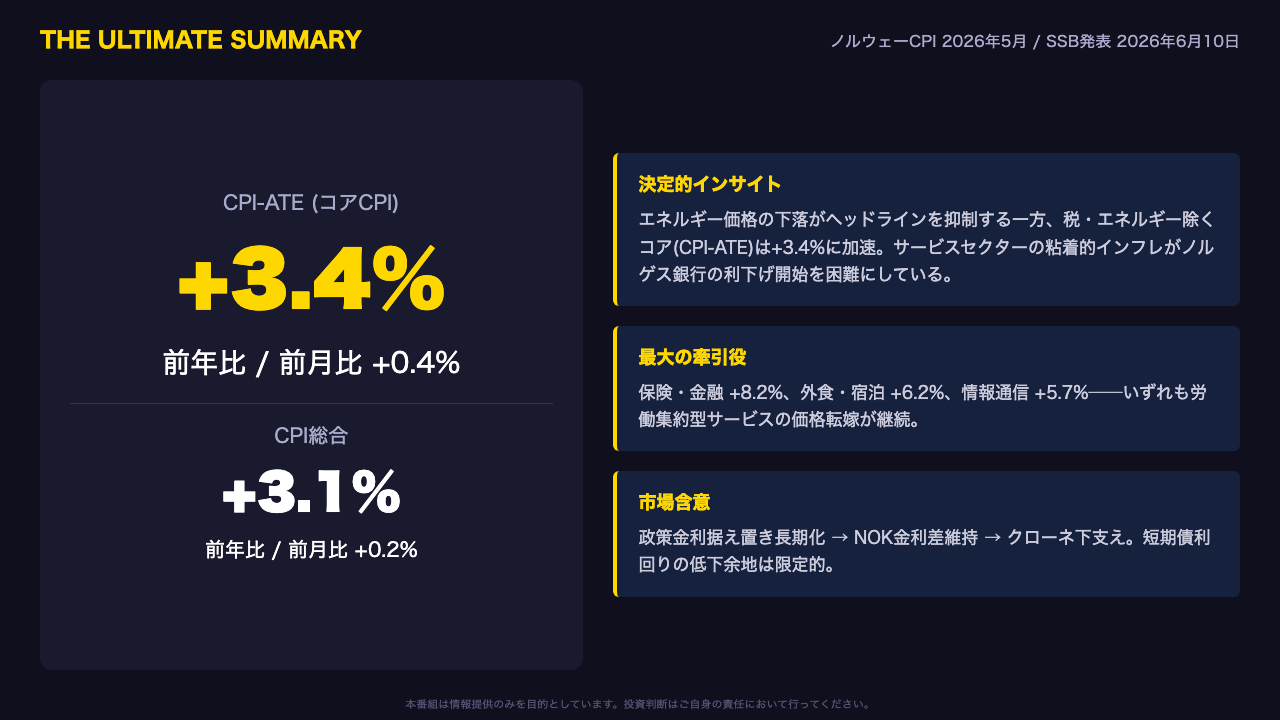

The Ultimate Summary: コアCPI再加速が利下げシナリオを直撃

2026年5月のノルウェー消費者物価指数。

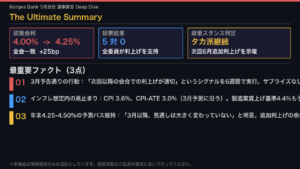

ヘッドラインCPIは前年比プラス3.1%、前月比プラス0.2%。

一見すると落ち着いた数字に見える。

しかし、税制変更とエネルギー価格を除いたコア指標、CPI-ATEは前年比プラス3.4%、前月比プラス0.4%と明確に加速している。

この乖離こそが今回のデータの核心。

エネルギー価格の下落がヘッドラインを押し下げる一方、サービスセクターを中心とした基調的インフレ圧力は衰えていない。

ノルゲス銀行のインフレ目標2%に対し、コアは1.4ポイントも上回る水準にある。

市場が織り込み始めていた利下げ開始シナリオに対し、今回のデータは明確な冷水となる。

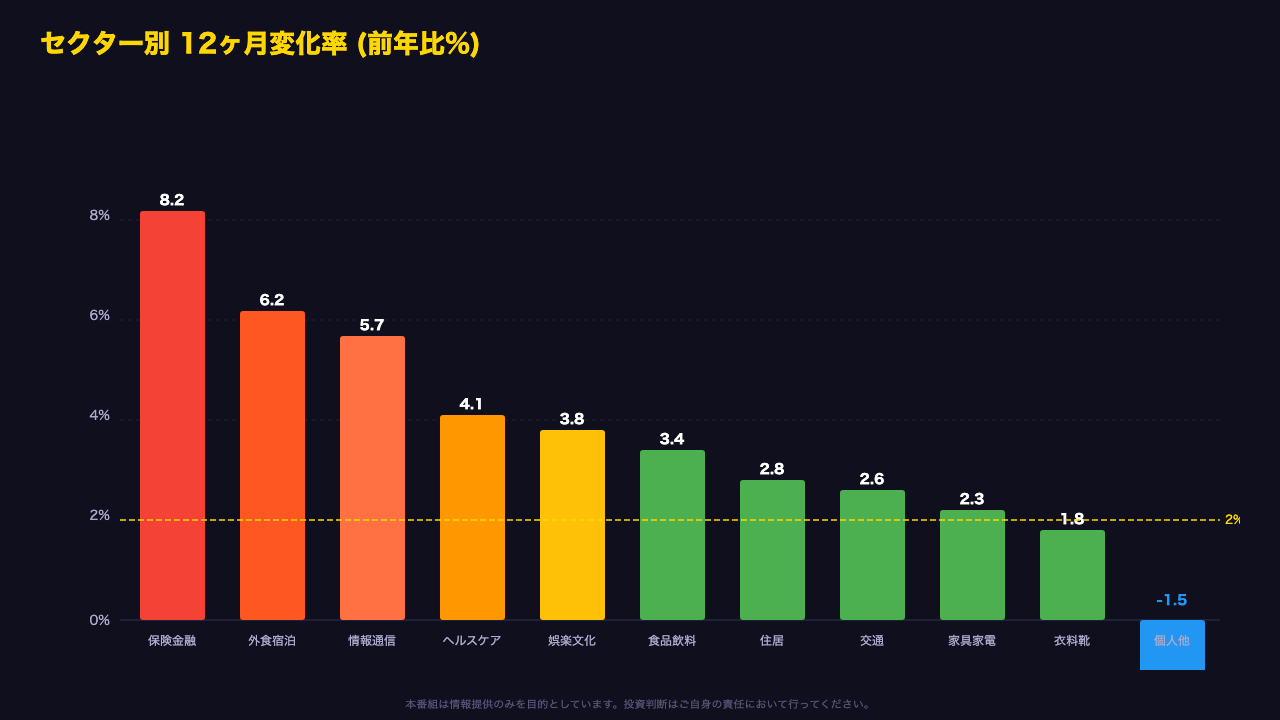

セクター別分解: サービスインフレの粘着性

セクター別に分解すると、サービスインフレの粘着性が鮮明になる。

最も上昇率が高いのは保険・金融サービスで前年比プラス8.2%。

保険料の改定や金融サービス手数料の上昇が反映されている。

次いで外食・宿泊がプラス6.2%。

人件費の上昇が価格に転嫁されている典型的なパターン。

情報通信はプラス5.7%で、前月比でもプラス3.5%と単月で大きく跳ねた。

通信サービス料金の改定が集中した可能性がある。

一方、財セクターは相対的に落ち着いている。

衣料・靴はプラス1.8%、家具・家電はプラス2.3%。

唯一マイナスとなったのは個人ケア等でマイナス1.5%。

全体として、インフレの源泉が財からサービスへ明確にシフトしており、これは金融引き締めの効果が財には浸透しつつも、サービス価格には十分に波及していないことを示唆する。

前月比の動態: エネルギーがコアの強さを隠す構造

前月比の動きを見ると、構造がさらに明確になる。

情報通信が前月比プラス3.5%と突出して高い。

これは通信サービス料金の年次改定が5月に集中した影響と考えられる。

衣料・靴がプラス1.3%、家具・家電がプラス1.1%と、季節的な需要増も反映されている。

一方で交通はマイナス1.0%。

燃料価格の下落が主因。

食品もマイナス0.2%と、財価格には下押し圧力がかかっている。

ここで注目すべきは総合指標間の乖離。

CPI総合の前月比はプラス0.2%にとどまるが、CPI-ATEはプラス0.4%。

この0.2ポイントの差は、エネルギー価格の下落がヘッドラインを押し下げている効果そのもの。

つまり、表面的な穏やかさの裏で、エネルギーを除いた基調的な物価上昇圧力はむしろ強まっている。

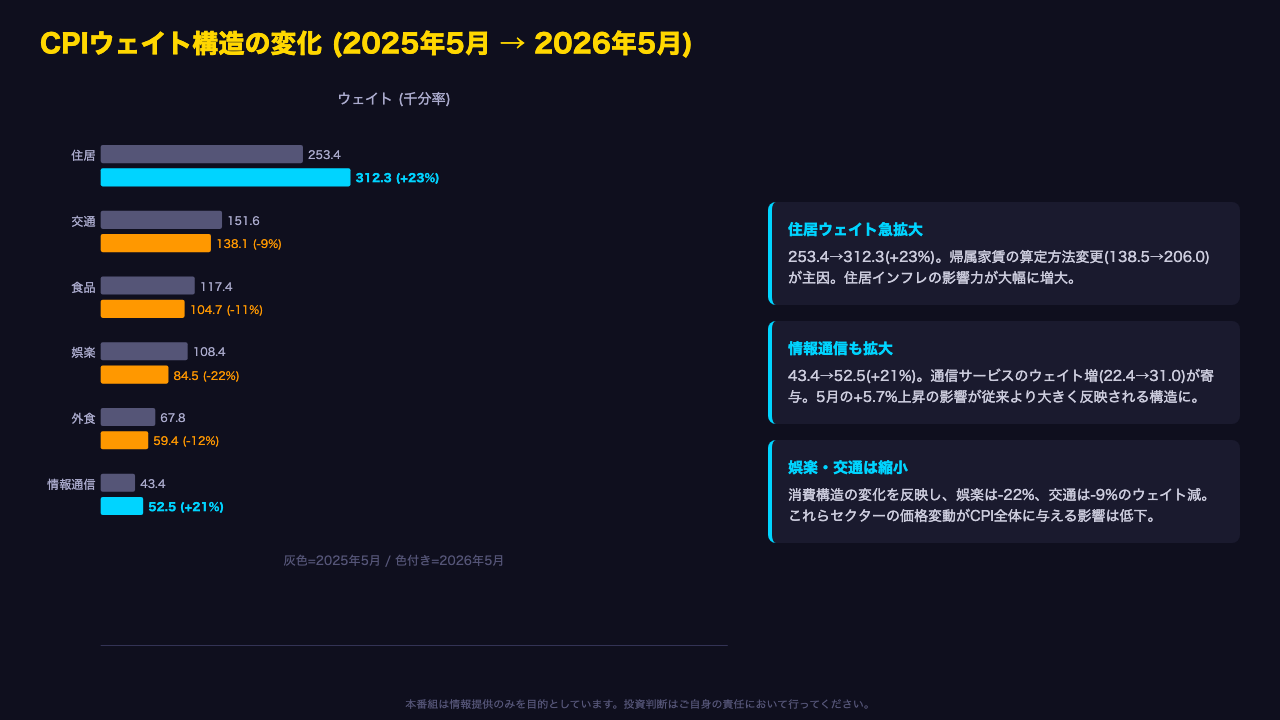

ウェイト構造の変化: 住居セクターの存在感拡大

今回のデータで見落としてはならないのが、2026年のウェイト構造の大幅な変更。

住居セクターのウェイトが253.4から312.3へ、実に23%も拡大した。

この最大の要因は帰属家賃の算定変更で、138.5から206.0へ急増している。

住居の前年比はプラス2.8%と全体平均を下回るため、ウェイト拡大は現時点ではCPI全体を若干押し下げる方向に作用している。

一方、情報通信のウェイトも43.4から52.5へ21%拡大。

通信サービス部分が22.4から31.0に増えた。

5月の情報通信は前年比プラス5.7%と高い上昇率を示しており、ウェイト拡大によりCPI全体への押し上げ効果が従来より大きくなっている。

逆に娯楽・文化は108.4から84.5へ22%縮小、交通も9%縮小した。

消費構造の変化がCPIの感応度を変えている点は、今後のインフレ予測において重要な構造的変化。

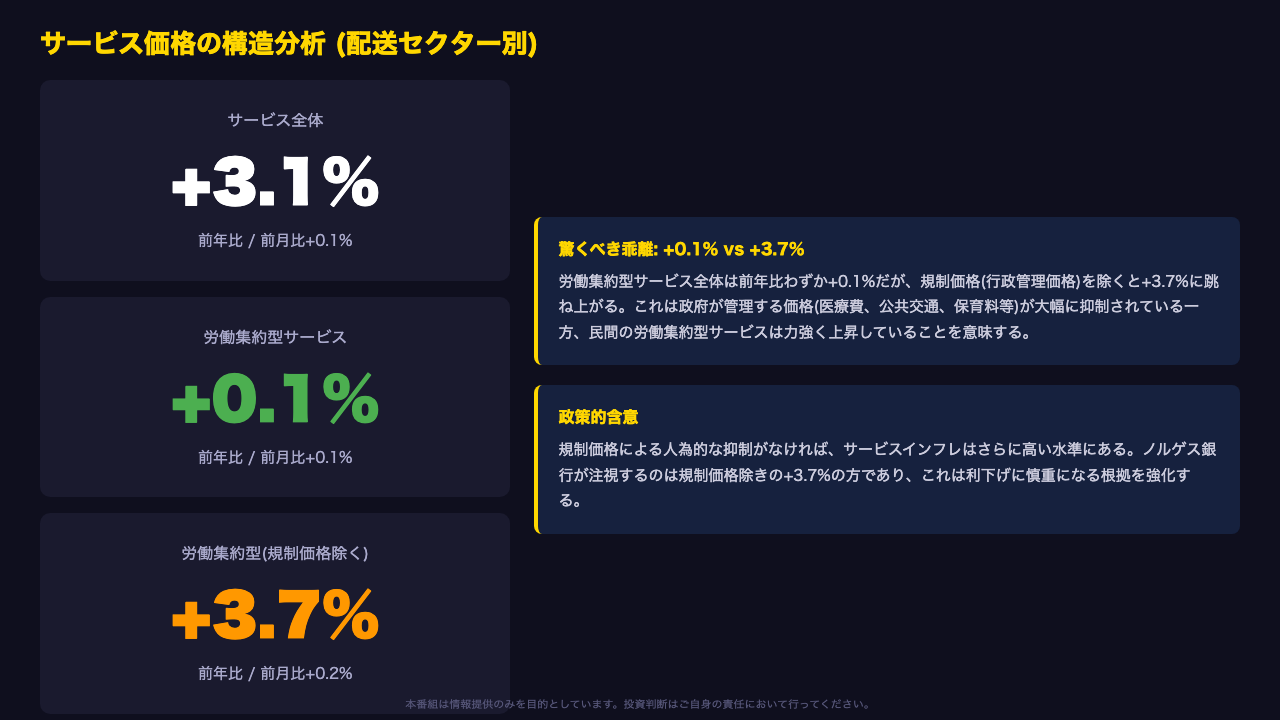

サービス価格の二極化: 労働集約型の謎

今回のデータで最もプロの目を引くのが、サービス価格の内部構造。

配送セクター別の分類を見ると、「労働集約型サービス」全体の前年比はわずかプラス0.1%。

一見するとサービスインフレは沈静化したように見える。

しかし、ここから規制価格、つまり政府が直接設定または大きく影響を与える価格を除くと、前年比プラス3.7%に跳ね上がる。

この3.6ポイントもの乖離は極めて重要なシグナル。

規制価格には医療費、公共交通運賃、保育料などが含まれ、これらは政策的に抑制されている。

つまり、民間の労働集約型サービスは依然として力強い価格上昇を続けているが、政府の価格管理がそれを覆い隠している構造。

ノルゲス銀行が金融政策を判断する際に注視するのは、この規制価格除きの数字。

プラス3.7%という水準は、賃金上昇圧力がサービス価格に転嫁され続けていることを示唆しており、利下げに踏み切るハードルを高めている。

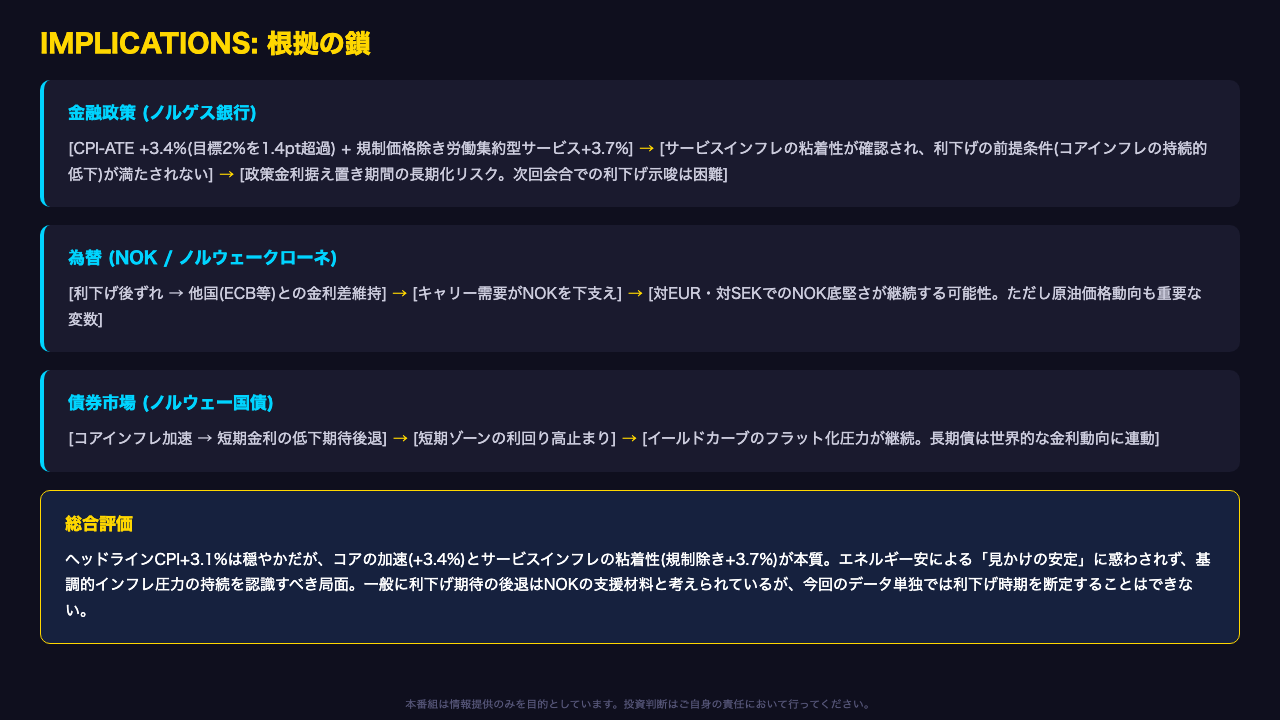

インプリケーション: 市場・政策への含意

最後に市場への含意を整理する。

金融政策について。

CPI-ATEがプラス3.4%、規制価格除き労働集約型サービスがプラス3.7%。

いずれもノルゲス銀行の目標2%を大幅に上回る。

利下げの前提条件であるコアインフレの持続的低下が確認できない以上、政策金利の据え置き期間が長期化するリスクが高まっている。

為替について。

利下げ後ずれは、既に利下げサイクルに入っているECBとの金利差を維持する方向に作用する。

これはキャリー需要を通じてNOKの下支え要因となる可能性がある。

ただし、ノルウェー経済は原油価格にも大きく依存するため、原油動向も重要な変数であることは留意が必要。

債券市場について。

コアインフレの加速は短期金利の低下期待を後退させ、短期ゾーンの利回りが高止まりする構図。

イールドカーブのフラット化圧力が継続する。

総合的に見て、ヘッドラインの穏やかさに惑わされず、コアの粘着性を正しく認識すべき局面にある。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。