📺 動画で詳細な解説を見る

本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-06-10 08:57)

The Ultimate Summary:5月CGPIの総合評価

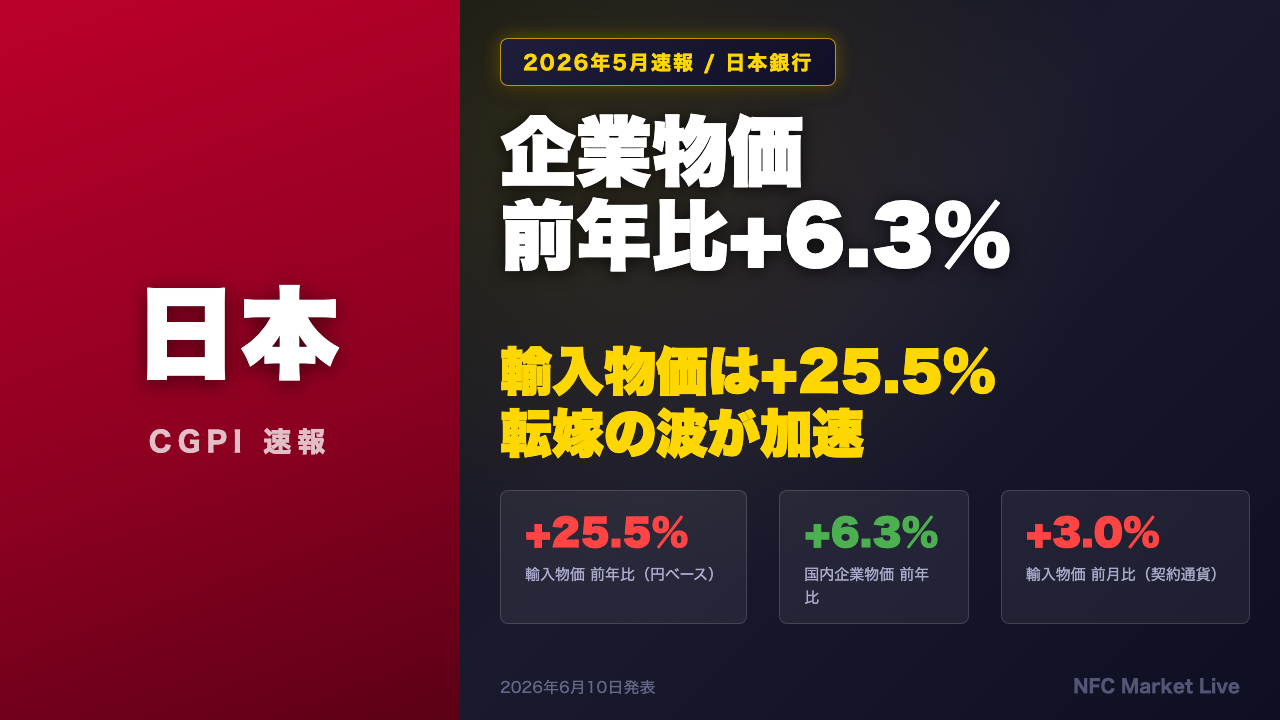

2026年6月10日、日本銀行調査統計局が企業物価指数の5月速報を公表した。

国内企業物価指数は前年比プラス6.3%、前月比プラス0.9%。

4月速報の前年比プラス4.9%から実に1.4ポイントの加速であり、2026年に入ってからの上昇トレンドが一段と鮮明になった。

輸入物価指数は円ベースで前年比プラス25.5%と、4月のプラス21.0%から大幅に跳ね上がった。

ただし契約通貨ベースでは前年比プラス15.5%にとどまっており、円安が物価を約10ポイント上乗せしている構図が読み取れる。

強さと弱さを両論で整理すると、エネルギー・化学品・電力という素材・中間財が物価上昇を牽引している一方、農林水産物は前月比マイナス1.2%と下落しており、物価圧力は全面的ではない。

日銀の政策判断に対する材料は着実に積み上がっているが、単月データのみで政策転換を断定することはできない点を最初に強調しておく。

ヘッドライン深掘り:前年比+6.3%の加速構造

国内企業物価指数の前年比プラス6.3%という数字の内側を解剖する。

まず前月比の動きを見ると、4月のプラス2.3%から5月はプラス0.9%へ鈍化している。

しかし前年比は逆にプラス4.9%からプラス6.3%へ加速した。

この一見矛盾する動きの背景には、昨年2025年5月の水準が低かったことによるベース効果が一因として考えられる。

寄与度の構造も変化した。

4月は石油・石炭製品が前月比寄与度プラス0.75%と突出していたが、5月は同プラス0.21%に縮小。

代わりに電力・都市ガスがプラス0.21%、化学製品がプラス0.19%、非鉄金属がプラス0.17%と、複数セクターが均等に寄与する形に変化した。

上昇の裾野が広がったと評価できる。

特に注目すべきは電力・都市ガス・水道の前年比が4月のマイナス1.2%からプラス0.2%へ急反転した点だ。

エネルギーコスト上昇の影響が顕在化しつつある可能性がある。

また非鉄金属の前年比はプラス42.2%と、4月のプラス37.9%からさらに加速しており、銅・アルミニウムの国際市況高が国内価格に波及している。

輸入物価の解剖:為替効果の分離と円安の増幅メカニズム

輸入物価指数の分析で最も重要なのは、円ベースと契約通貨ベースの乖離から為替効果を分離することだ。

前年比で見ると、円ベースはプラス25.5%、契約通貨ベースはプラス15.5%。

この差分約10ポイントが、過去1年間の円安水準が物価に上乗せしている効果と解釈できる。

一方、前月比では円ベースがプラス2.7%、契約通貨ベースがプラス3.0%と逆転している。

これは5月の為替相場が前月比でマイナス0.6%、つまり円高方向に動いたことで、輸入物価を0.3ポイント抑制したことを示す。

短期の円高は緩衝材となるが、前年比では過去1年の円安の累積効果が残存している構造だ。

品目別の寄与度を見ると、石油・石炭・天然ガスが契約通貨ベースで前月比プラス2.65%と、全体の寄与度3.0%の88%を占める圧倒的な主役だ。

この品目の円ベース前年比は4月のプラス30.6%から5月はプラス47.0%へ急加速しており、エネルギーコスト上昇の勢いが増している。

飲食料品・農水産物はマイナス0.07%と唯一の下落寄与となっており、食料品価格には一定の落ち着きが見られる。

価格転嫁の連鎖:素原材料→中間財→最終財の進捗マップ

価格転嫁の連鎖を素原材料から最終財まで追う。

まず上流の素原材料・エネルギー層では、輸入物価の円ベース前年比プラス25.5%を筆頭に、石油・石炭・天然ガスがプラス47.0%、非鉄金属がプラス42.2%、スクラップ類がプラス33.9%と、圧力は極めて高い。

中流の中間財・素材加工層では、石油・石炭製品がプラス13.8%、化学製品がプラス13.4%と転嫁が進行している。

ただし電力・都市ガスの国内前年比はプラス0.2%にとどまっており、輸入エネルギーコストとの乖離が極めて大きい。

規制料金や補助金の存在が転嫁を抑制している可能性があり、この「ダム」が崩れた場合、中間財・最終財への波及が加速するリスクがある。

下流の最終財層では、飲食料品がプラス4.1%、輸送用機器がプラス2.8%と転嫁は部分的だ。

一方、情報通信機器はプラス13.1%と急騰しており、半導体・電子部品の国際価格上昇が最終財に転嫁されている構造を示唆する。

全体として、素原材料の高騰が中間財を経て最終財に波及する構造は継続しており、CPI上昇圧力は持続している可能性がある。

ただし政策的な緩衝材の存在もあり、転嫁の速度と規模は政策次第の面もある。

輸出物価と為替:円安の恩恵と構造変化

輸出物価指数についても円ベースと契約通貨ベースの乖離を確認する。

前年比で円ベースはプラス20.6%、契約通貨ベースはプラス11.7%。

差分約8.9ポイントが円安による輸出価格の嵩上げ効果だ。

輸出企業は円安により円建て収益が増加している構造が継続している。

ただし前月比では円ベースがプラス0.4%、契約通貨ベースがプラス0.7%と、5月の円高方向の動きが円建て輸出価格を0.3ポイント抑制した。

品目別に見ると、電気・電子機器の前年比がプラス35.6%と最大の上昇を示している。

4月のプラス30.4%からさらに加速しており、半導体・メモリ集積回路の需要高を反映した価格上昇が継続している可能性がある。

一方、輸送用機器はプラス9.7%と相対的に低水準にとどまっており、品目間の格差が大きい。

はん用・生産用・業務用機器はプラス5.9%と、半導体製造装置の価格が前月比でマイナス0.15%の寄与と下落に転じた点も注目される。

日銀金融政策へのインプリケーション:根拠の鎖

最後に、今回のCGPIデータが日銀の金融政策判断にどのような材料を提供するかを「根拠の鎖」の形式で整理する。

輸入物価の円ベース前年比プラス25.5%、石油・石炭・天然ガスのプラス47.0%という事実が起点だ。

これがエネルギー・素材コストの上昇として国内中間財に波及し、石油・石炭製品がプラス13.8%、化学製品がプラス13.4%となった。

その結果、国内企業物価の前年比がプラス6.3%へ加速し、上昇の裾野が拡大した。

これが最終財への転嫁を通じてCPI上昇圧力の持続を示唆する可能性があり、日銀の利上げ継続を支持する材料として機能し得る。

ただし両論を公平に整理すると、前月比がプラス0.9%へ鈍化したこと、農林水産物が下落したこと、円高方向の為替が一部緩衝材となっていること、最終財への転嫁が部分的であることはダウィッシュな材料だ。

一般にCGPIの上昇はCPIへの波及を通じて利上げ圧力となると考えられているが、今回のデータ単独では日銀の次回会合での利上げを断定することはできない。

政策判断には賃金動向・実質GDP・為替水準等の複合的な要因が影響する。

次回のCGPI公表は2026年7月10日。

電力補助金政策の動向と原油価格の推移が最大の注目点となる。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。