本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-05-29 10:41)

📺 動画で詳細な解説を見る

The Ultimate Summary:東京CPI5月速報 — 水道料金ショックが隠す「真の」インフレ像

2026年5月29日、総務省統計局が東京都区部の消費者物価指数・5月中旬速報値を発表した。

総合前年比は1.4%、コアCPIは1.3%、コアコアCPIは1.6%と、全指標が前月から減速した。

しかし今回の数字を読み解く上で最も重要なのは、この減速の大部分が「水道料金」という一時的・特殊な要因によるものだという点だ。

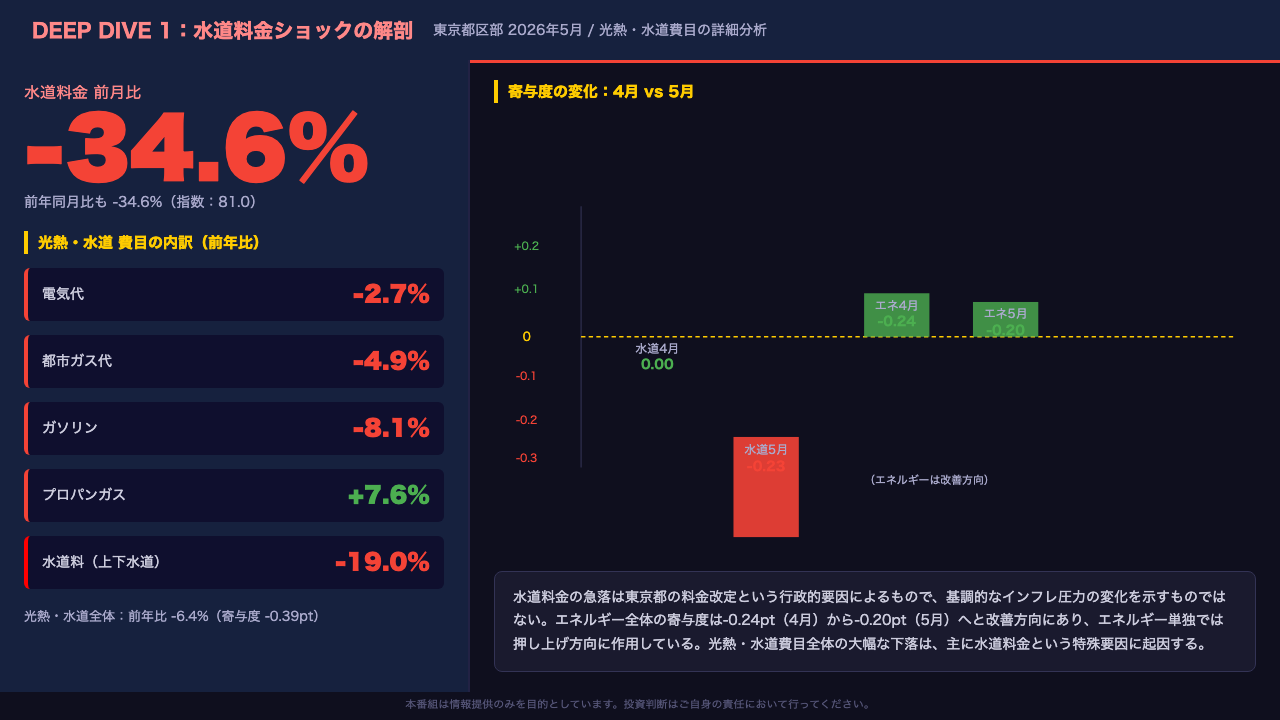

水道料金は前月比マイナス34.6%という異例の急落を記録し、総合指数を0.23ポイント押し下げた。

前月4月の寄与度はゼロだったことと比較すると、その影響の大きさは明白だ。

一方でサービス価格は前年比2.9%、外食は4.0%、家賃は1.2%と底堅く推移しており、基調的なインフレ圧力が消えたわけではない。

コアコアの季節調整済み前月比もプラス0.1%を維持している。

日銀の政策判断という観点では、今回の数字単独で利上げパスが変わる根拠は乏しいと考えられるが、次回全国CPI(6月19日発表)での確認が不可欠だ。

Deep Dive①:水道料金ショックの解剖 — 何が起きたのか

今回のCPIで最も注目すべきは水道料金だ。

前月比マイナス34.6%という数字は、東京都の水道料金改定という行政的な要因によるもので、基調的なインフレ圧力の変化を示すものではない。

4月の総合CPIへの寄与度がゼロだったのに対し、5月は一気にマイナス0.23ポイントまで拡大した。

この0.23ポイントという数字の大きさを理解するために比較すると、家賃の寄与度がプラス0.26ポイントであることを考えると、水道料金1項目だけで家賃全体の押し上げ効果をほぼ相殺してしまった計算になる。

一方でエネルギー全体の寄与度は4月のマイナス0.24ポイントから5月はマイナス0.20ポイントへと改善方向にある。

電気代・都市ガス代の下落幅が縮小しており、エネルギー単独では押し上げ方向に作用している。

つまり今回の数字の弱さは、水道料金という一点に集中した特殊要因によるものであり、それを除けばインフレの基調は大きく変わっていないと考えられる。

Deep Dive②:コアコアCPIの構造 — サービス価格の粘着性と財インフレの減速

コアコアCPIの内訳を財とサービスに分解すると、対照的な動きが見えてくる。

サービス価格は前年比2.9%と高水準を維持しており、外食4.0%、宿泊料4.8%、通信料(携帯電話)11.0%と、価格転嫁が広範に続いている。

家賃も1.5%の上昇が続いており、これは日銀が重視する「基調的なインフレ」の観点から重要なシグナルだ。

一方で財インフレは減速傾向にある。

生鮮食品を除く食料の前年比は4月の4.6%から5月は4.1%へと低下した。

コスト転嫁圧力の一巡を示唆する可能性があるが、単月データのみからの断定は禁物だ。

コアコアCPIのトレンドを振り返ると、2025年5月の3.3%をピークに緩やかな減速が続いており、2026年5月の1.6%はその延長線上にある。

ただし季節調整済み前月比はプラス0.1%と底堅さを維持しており、急激な崩落ではなく緩やかな収束の動きと評価できる。

Deep Dive③:東京(先行指標)vs 全国(確報)— トレンドの変曲点を読む

東京CPIを全国CPIの先行指標として読む際、今回は特に注意が必要だ。

東京5月のコアコアCPIは1.6%と、全国4月の1.9%から0.3ポイント低い。

しかしこの乖離の主因は水道料金という東京固有の特殊要因であり、全国5月のコアコアCPIが同水準まで低下するかは不確実だ。

東京の水道料金改定が全国の水道料金統計に与える影響は限定的と考えられる。

一方で共通して確認できる強さもある。

生鮮食品を除く食料の前年比は東京・全国ともに4.1%で一致しており、食料インフレの粘着性は全国的な現象であることを示唆する。

次回全国CPI(6月19日発表)での注目点は三つ。

第一に、コアコアCPIが東京同様に減速するか、それとも東京固有要因で乖離が生じるか。

第二に、エネルギーの寄与度変化。

第三に、サービス価格の粘着性が全国でも確認されるかだ。

インプリケーション:市場・日銀政策への示唆

最後に、今回のデータが市場と日銀政策に何を示唆するかを「根拠の鎖」の形式で整理する。

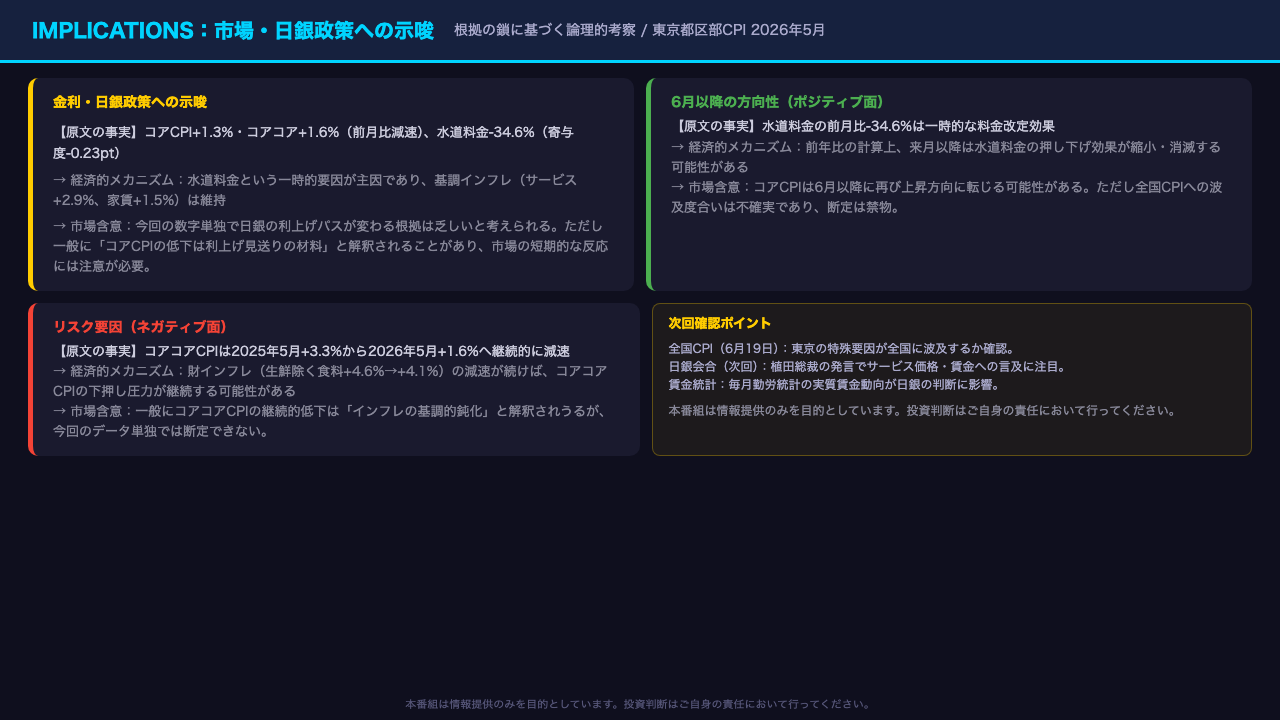

まず金利・日銀政策への示唆だ。

コアCPI1.3%・コアコア1.6%という数字は表面上弱い。

しかし水道料金という一時的要因が主因であり、サービス価格2.9%・家賃1.5%という基調インフレは維持されている。

この事実から導かれる含意は、今回の数字単独で日銀の利上げパスが変わる根拠は乏しいということだ。

ただし一般に「コアCPIの低下は利上げ見送りの材料」と解釈されることがあり、市場の短期的な反応には注意が必要だ。

次に6月以降の方向性について。

水道料金の前月比マイナス34.6%は一時的な料金改定効果であり、来月以降は前年比の計算上、この押し下げ効果が縮小・消滅する可能性がある。

コアCPIは6月以降に再び上昇方向に転じる可能性があるが、全国CPIへの波及度合いは不確実であり断定は禁物だ。

最終的な判断は次回全国CPI(6月19日発表)と、植田総裁の発言・賃金統計の動向を合わせて確認することが不可欠だ。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。