本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-05-29 10:41)

📺 動画で詳細な解説を見る

The Ultimate Summary:4月雇用統計が示す日銀利上げへの強いシグナル

2026年5月29日、総務省統計局が労働力調査の4月分を発表した。

ヘッドラインから見ていく。

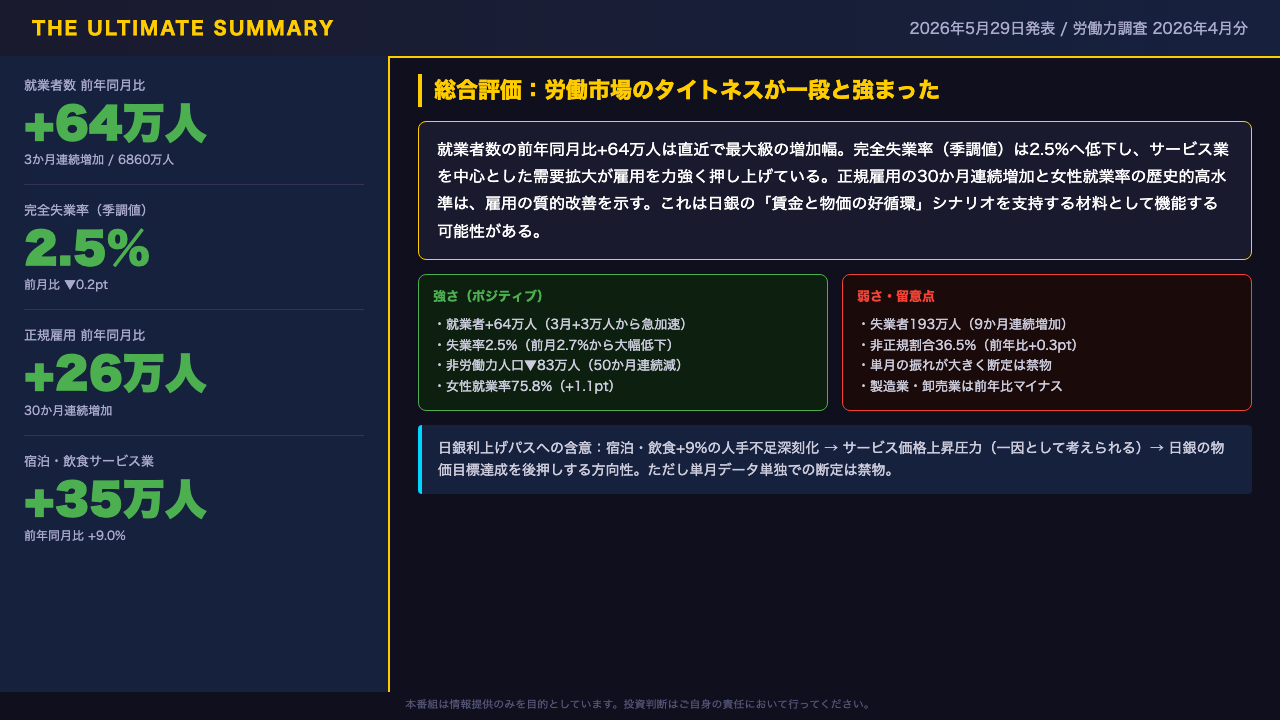

就業者数は6860万人と前年同月比プラス64万人の増加。

3月のプラス3万人から一気に加速した。

完全失業率(季節調整値)は2.5%と前月の2.7%から0.2ポイント低下。

これは2024年以降で最も低い水準だ。

正規の職員・従業員はプラス26万人で30か月連続の増加。

雇用の質的改善が続いている。

最大のサプライズは宿泊・飲食サービス業のプラス35万人、前年同月比プラス9.0%という急拡大だ。

一方で完全失業者は193万人と9か月連続で増加しており、これは転職活動の活発化という側面もある。

総合評価として、今回のデータは日本の労働市場のタイトネスが一段と強まったことを示す。

日銀が重視する賃金と物価の好循環シナリオを支持する材料として機能する可能性があるが、単月データからの断定は禁物だ。

Deep Dive①:就業者急増の構造分析 — 何が+64万人を牽引したか

就業者+64万人の内訳を産業別に分解する。

最大の牽引役は宿泊業・飲食サービス業のプラス35万人、前年同月比プラス9.0%だ。

3月のプラス25万人からさらに加速しており、インバウンド需要の拡大と国内消費の回復が複合的に作用している可能性がある。

次いで生活関連サービス業・娯楽業がプラス16万人。

一方で製造業はマイナス8万人、卸売・小売業もマイナス3万人と、景気敏感セクターは依然として弱い。

男女別では女性がプラス47万人と増加の約7割を占め、男性のプラス18万人を大幅に上回る。

雇用形態別では正規がプラス26万人で30か月連続増加を維持。

非正規もプラス46万人と2か月ぶりに増加に転じたが、その内訳はアルバイトのプラス24万人が主導しており、宿泊・飲食の急拡大と整合的だ。

契約社員はマイナス9万人と減少しており、雇用形態の変化にも注目が必要だ。

Deep Dive②:失業率の構造 — 2.5%低下の真相と求職理由の変化

完全失業率が2.5%へ低下した背景を掘り下げる。

季節調整値で見ると、完全失業者数は179万人と前月比マイナス7万人の大幅減少。

内訳では「新たに求職」がマイナス6万人と大幅に減少しており、これが失業率低下の主因だ。

ただし4月は新卒採用シーズン終了後という季節的要因も含む可能性があり、解釈には慎重さが必要だ。

原数値の求職理由別を見ると、重要なシグナルが二つある。

一つ目は「勤め先や事業の都合による離職」が前年同月比マイナス3万人と減少していること。

これは企業側の雇用維持姿勢の強さを示唆する。

二つ目は「自発的な離職(自己都合)」がプラス5万人と増加していること。

これは労働者が積極的に転職やキャリアアップを模索している動きとも解釈できる。

9か月連続の失業者増加は、一見ネガティブに見えるが、労働市場の流動性が高まっていることの表れである可能性もある。

男女別では男性2.7%、女性2.3%と、ともに前月から低下した。

Deep Dive③:正規雇用30か月連続増加と女性就業率の歴史的高水準

正規雇用の30か月連続増加と女性就業率の動向を深掘りする。

正規の職員・従業員は3735万人と前年同月比プラス26万人。

2024年初頭から続く正規雇用の増加トレンドは、企業が人材を正規雇用で確保しようとする姿勢を示している可能性がある。

役員を除く雇用者に占める非正規の割合は36.5%と前年同月比プラス0.3ポイント。

これは非正規も増加したためで、正規・非正規ともに増加という構造だ。

女性就業率の動向は特に注目に値する。

15歳から64歳の就業率は75.8%と前年同月比プラス1.1ポイント。

年齢階級別に見ると、25〜34歳がプラス1.5ポイント、35〜44歳がプラス1.3ポイントと、かつてM字カーブと呼ばれた落ち込みが顕著だった年齢層での上昇が際立っている。

これはM字カーブの解消が一段と進んでいることを示唆する。

非労働力人口は3896万人と前年同月比マイナス83万人で50か月連続の減少。

潜在的な労働供給が継続的に雇用に転換されており、これが就業者増加の重要な源泉となっている。

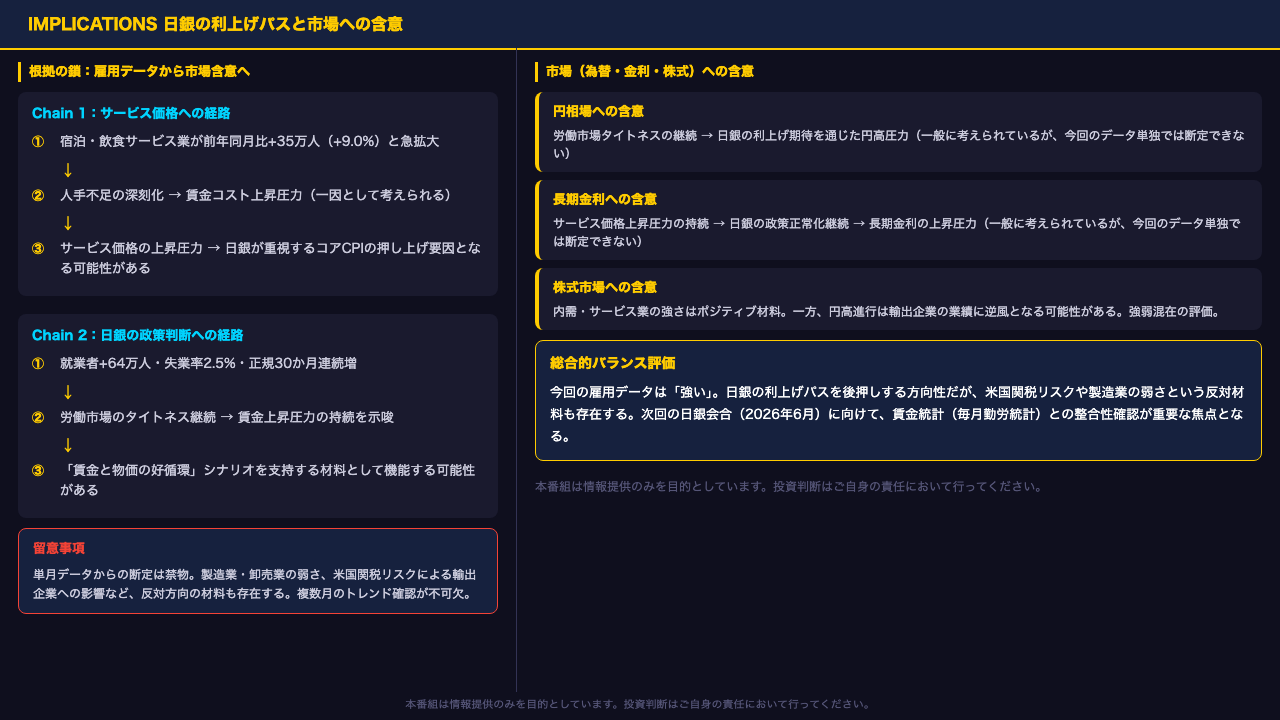

インプリケーション:日銀の利上げパスと市場への含意

最後に、今回のデータが市場と日銀の政策に何を示唆するかを整理する。

根拠の鎖に従って論じる。

第一の経路はサービス価格への波及だ。

宿泊・飲食サービス業が前年同月比プラス35万人・プラス9.0%と急拡大し、人手不足が深刻化している。

これは賃金コストの上昇圧力を高める一因として考えられ、サービス価格の上昇圧力を通じて日銀が重視するコアCPIを押し上げる可能性がある。

ただしこのメカニズムは一般論に依存する部分があり、今回のデータ単独では断定できない。

第二の経路は日銀の政策判断への波及だ。

就業者プラス64万人・失業率2.5%・正規雇用30か月連続増という組み合わせは、労働市場のタイトネスの継続を示し、賃金上昇圧力の持続を示唆する。

これは日銀が掲げる「賃金と物価の好循環」シナリオを支持する材料として機能する可能性がある。

市場への含意として、円相場は利上げ期待を通じた円高圧力、長期金利は上昇圧力が考えられるが、いずれも今回のデータ単独での断定は禁物だ。

製造業の弱さや米国関税リスクという反対材料も存在する。

次の焦点は毎月勤労統計との整合性確認だ。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。