本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-04-28 08:51)

📺 動画で詳細な解説を見る

The Ultimate Summary: 労働市場の二面性と日銀へのシグナル

2026年4月28日に発表された労働力調査3月分の結果を、まず1枚で総括する。

今回のデータが示す最大の特徴は、強さと弱さが同時に存在する二面性だ。

強さの側面では、正規の職員・従業員が前年同月比25万人増と29か月連続で増加し、雇用の質的改善が続いている。

宿泊・飲食サービス業の就業者は前年同月比25万人増、増加率6.1%と、サービス業の人手不足は依然として顕著だ。

一方、弱さの側面では、完全失業率が季節調整値で2.7%と前月比0.1ポイント上昇し、完全失業者数は8か月連続で前年同月比増加が続いている。

非正規雇用は21万人減と2か月ぶりの減少に転じた。

日銀の賃金・物価好循環シナリオへの含意は、このデータ単独では断定できないが、正規雇用の継続増加とサービス業の人手不足は、賃金上昇圧力を通じてサービス価格インフレを下支えする可能性がある。

他方、失業率の緩やかな上昇は、労働市場が一方向にタイト化しているわけではないことも示唆している。

Deep Dive 1: 正規・非正規の構造変化 — 雇用の質的転換は本物か

雇用の質的変化を深掘りする。

正規の職員・従業員は3667万人と前年同月比25万人増、29か月連続の増加だ。

注目すべきは男女別の内訳で、女性正規が前年同月比33万人増と力強い伸びを示す一方、男性正規は8万人の減少となっている。

これは女性の正規雇用化が構造的に進んでいることを示唆する傾向がある。

非正規は21万人減と2か月ぶりの減少に転じた。

内訳を見ると、パートが15万人減、派遣社員が6万人減、契約社員が8万人減と広範に減少している。

非正規比率は36.7%と前年同月比0.4ポイント低下しており、雇用構造の改善傾向は続いている。

2025年度平均で見ると、正規は56万人増、非正規は8万人減と、年度を通じた雇用の質的改善が確認できる。

ただし、月次の非正規減少が景気の弱さを反映しているのか、それとも正規化の進展によるものなのかは、単月データのみからは断定できない点に留意が必要だ。

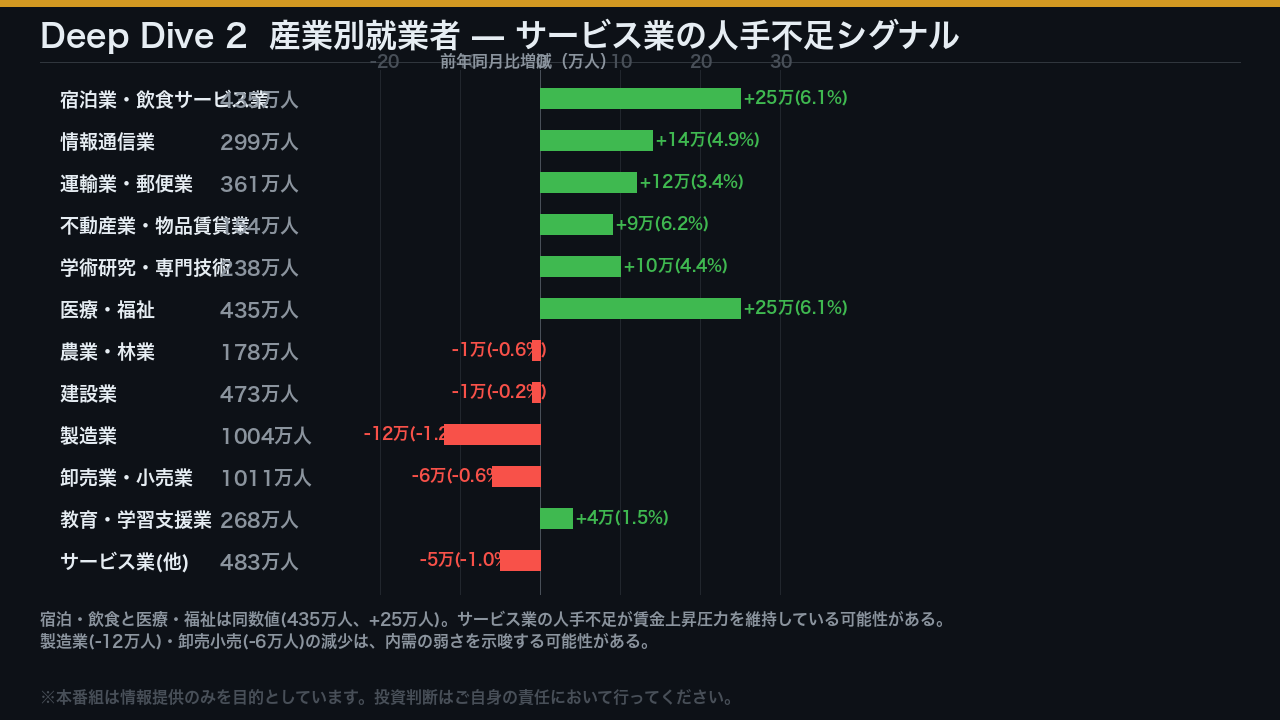

Deep Dive 2: 産業別就業者 — サービス業の人手不足シグナル

産業別の就業者動向から、労働市場のタイトネスの所在を探る。

最も注目すべきは宿泊業・飲食サービス業で、435万人と前年同月比25万人増、増加率6.1%という高い伸びを示している。

医療・福祉も同じく25万人増と、対人サービス業全般で人手不足が続いていることを示唆する傾向がある。

情報通信業も14万人増と堅調で、デジタル化需要が雇用を下支えしている。

これらサービス業の人手不足は、一般に賃金上昇圧力を通じてサービス価格インフレに波及すると考えられているが、今回のデータ単独では断定できない。

一方、製造業は12万人減と前年同月比で大きく落ち込んでいる。

卸売業・小売業も6万人減だ。

これらの減少は、内需の弱さや輸出環境の変化を一因として考えられる。

2025年度平均でも製造業は17万人減、卸売・小売は14万人減と、財関連セクターの雇用調整が続いている。

サービス業の強さと財関連の弱さという二極化が、今の日本の労働市場の構造的特徴として浮かび上がる。

Deep Dive 3: 完全失業者の内訳 — 失業増加の質を読む

完全失業者の内訳を精査することで、失業増加の質を判断する。

完全失業者は194万人と前年同月比14万人増、8か月連続の増加だ。

求職理由別に見ると、最も増加幅が大きいのは「新たに求職」の11万人増だ。

これは学卒未就職や収入を得る必要が生じたことによる新規参入者の増加を示す可能性がある。

労働市場への参入者が増えることは、必ずしも景気悪化を意味しない点に注意が必要だ。

一方、「勤め先や事業の都合による離職」は3万人増と比較的小幅にとどまっている。

これは企業側からの強制的な雇用削減が大規模には起きていないことを示唆する傾向がある。

「自発的な離職」は5万人増で、転職活動の活発化を一因として考えられる。

年齢別では25〜34歳が8万人増と最も大きく増加しており、若年層の転職・求職活動の活発化が示唆される。

季節調整値では完全失業者は前月比1万人増の186万人と、増加幅は小幅にとどまっている。

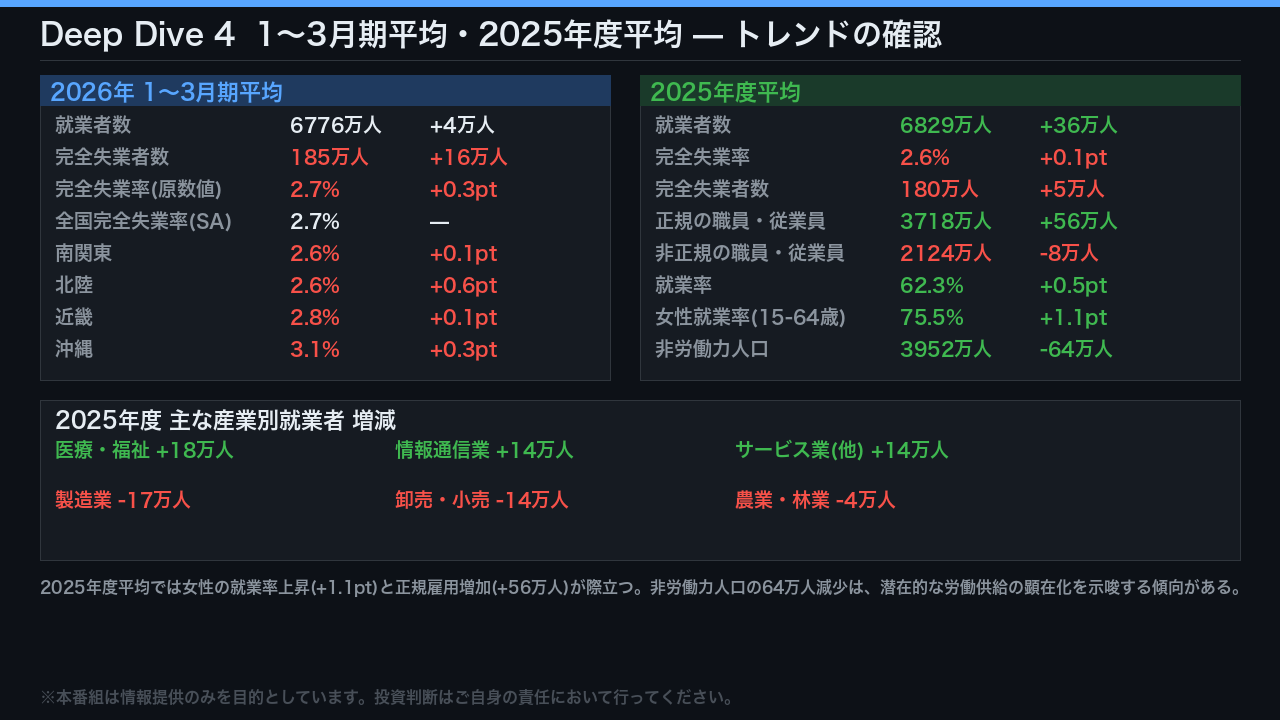

Deep Dive 4: 1〜3月期平均・2025年度平均 — トレンドの確認

月次データのノイズを除くため、四半期平均と年度平均でトレンドを確認する。

2026年1〜3月期平均では、就業者数は6776万人と前年同期比4万人増にとどまり、完全失業率は原数値で2.7%と前年同期比0.3ポイント上昇している。

地域別では北陸が0.6ポイント上昇と最も大きく、全国的に失業率が緩やかに上昇する傾向がある。

2025年度平均で見ると、就業者は6829万人と前年度比36万人増と堅調だ。

正規雇用は56万人増と大幅に増加し、非正規は8万人減少した。

特筆すべきは女性の就業率で、15〜64歳では75.5%と前年度比1.1ポイント上昇している。

非労働力人口は64万人減少しており、これまで労働市場の外にいた人々が就業・求職に参加してきていることを示唆する傾向がある。

産業別では医療・福祉が18万人増、情報通信業が14万人増と成長分野が雇用を牽引している一方、製造業は17万人減と大幅な減少が続いている。

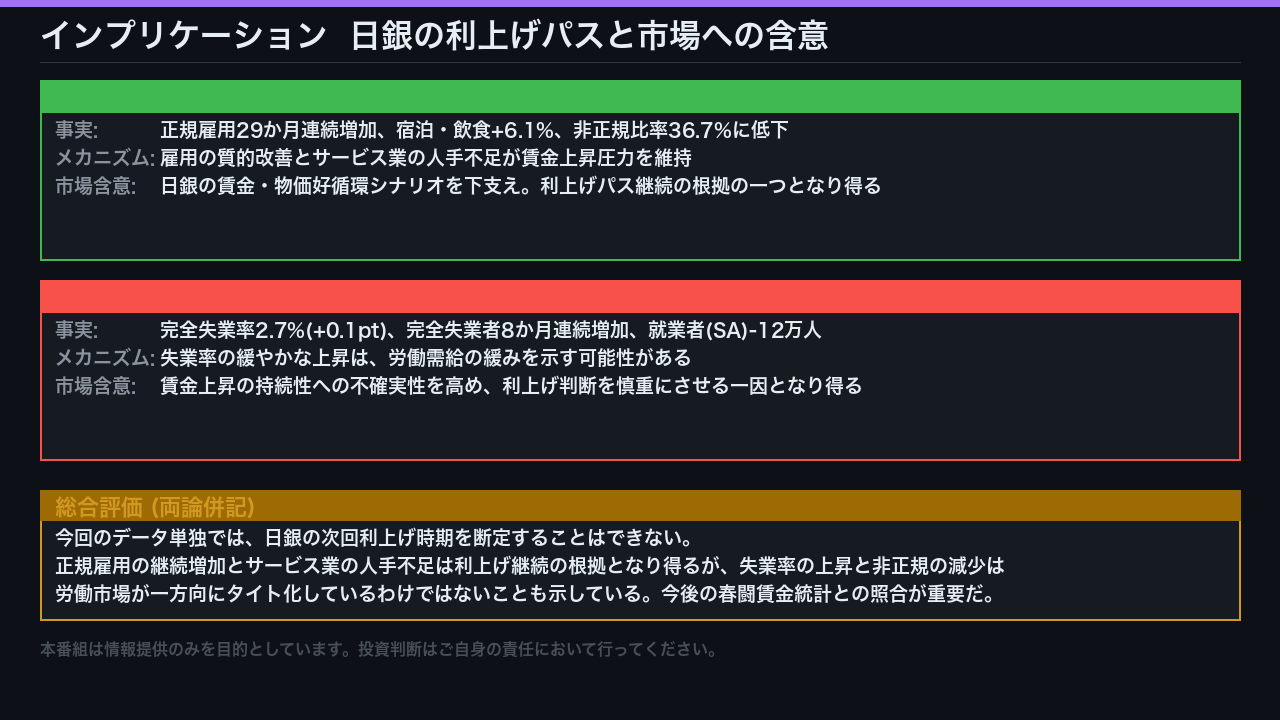

インプリケーション: 日銀の利上げパスと市場への含意

最後に、今回の雇用データが日銀の金融政策と市場に対して何を示唆しているかを、根拠の鎖に沿って整理する。

強気シナリオから見ると、正規雇用の29か月連続増加と宿泊・飲食サービス業の6.1%増という事実は、雇用の質的改善とサービス業の人手不足が賃金上昇圧力を維持するメカニズムを通じて、日銀の賃金・物価好循環シナリオを下支えする可能性がある。

これは一般に、利上げパス継続の根拠の一つとなり得ると考えられている。

一方、慎重シナリオとして、完全失業率が2.7%に上昇し、完全失業者が8か月連続で前年同月比増加しているという事実は、労働需給の緩みを示す可能性があり、賃金上昇の持続性への不確実性を高め、利上げ判断を慎重にさせる一因となり得る。

総合評価として、今回のデータ単独では日銀の次回利上げ時期を断定することはできない。

労働市場の強さと弱さが共存する状況であり、今後の春闘賃金統計や消費者物価との照合が重要な判断材料となる。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。