本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-04-27 21:50)

📺 動画で詳細な解説を見る

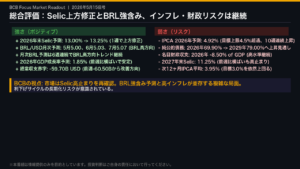

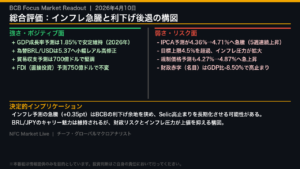

総合評価: インフレ上振れ継続とSelic高止まり長期化

今週のBCB Focus Market Readoutを一言で表すなら、「インフレ上振れ継続とSelic高止まり長期化」だ。

4月24日時点で130社超の市場参加者が示す2026年末IPCA予測は4.86%。

BCBのインフレ目標3.0%を1.86ポイント上回り、しかも7週連続で上方修正が続いている。

Selic金利の2026年末予測は13.00%で前週比横ばい。

市場は利下げを急がない姿勢を維持している。

一方でポジティブな面も存在する。

BRL対USDは5.25と4週前の5.40から3週連続で強含み、為替経由のインフレ輸入圧力は一定程度和らいでいる可能性がある。

貿易収支の2026年予測も75.0十億ドルへ上方修正された。

強さと弱さが混在する構図を、この後のスライドで丁寧に解剖していく。

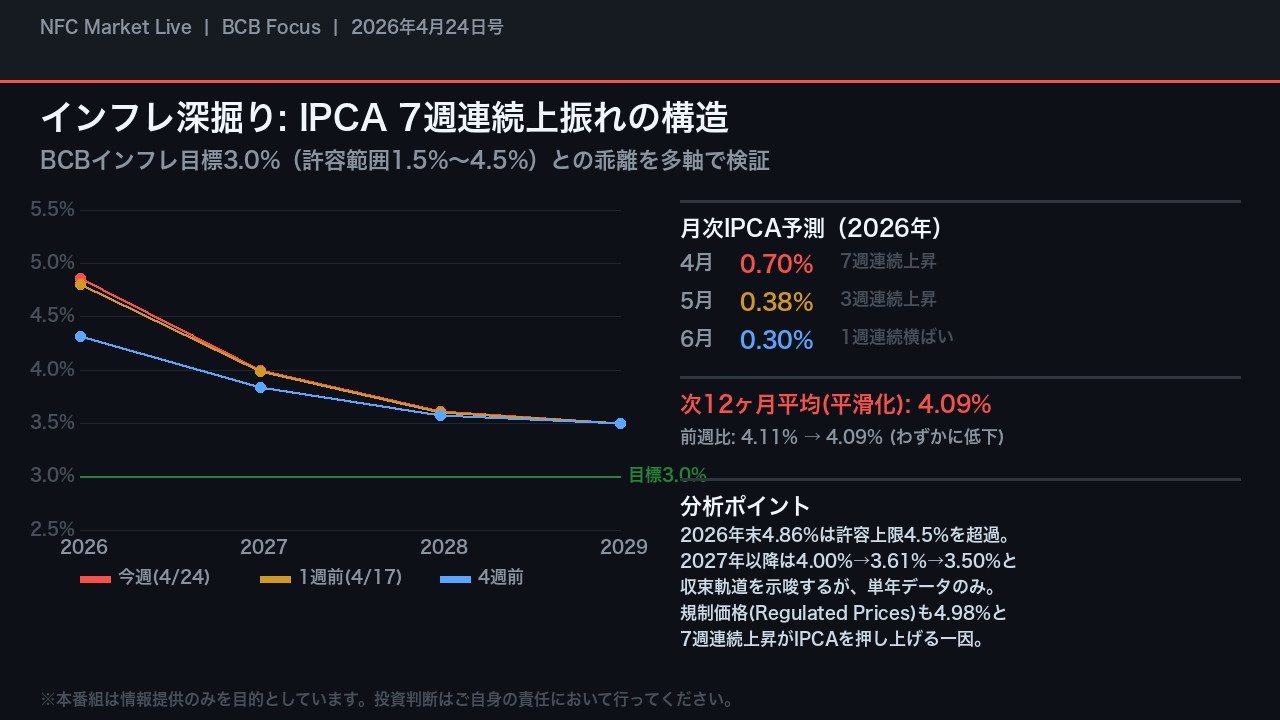

インフレ深掘り: IPCA 7週連続上振れの構造

インフレの深掘りだ。

2026年末のIPCA予測は4.86%。

BCBのインフレ目標3.0%はもちろん、許容上限の4.5%すら上回っている。

しかも7週連続の上方修正という継続性が重要だ。

月次でも4月単月が0.70%と7週連続上昇。

5月は0.38%と3週連続上昇が続いている。

次12ヶ月の平滑化平均は4.09%で、前週の4.11%からわずかに低下したが、これを「改善」と断定するには単週のデータのみであり慎重な見方が必要だ。

一方で2027年以降の予測は4.00%、3.61%、3.50%と収束軌道を描いており、市場は中長期的なインフレ鎮静化を期待している。

ただしこれも将来予測であり、実現可能性は今後のデータ次第だ。

規制価格(Regulated Prices)の2026年予測が4.98%と7週連続上昇している点も、IPCAを押し上げる一因として考えられる。

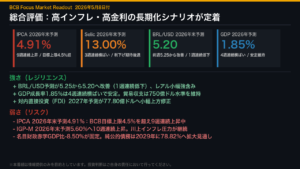

Selic金利パス: 高止まり長期化シナリオの定着

Selicの金利パスを読み解く。

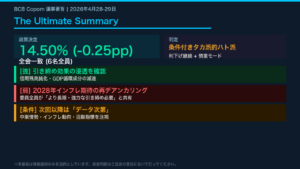

現在の政策金利は月次予測で14.50%。

4週連続横ばいだ。

2026年末の予測は13.00%で前週比横ばい。

市場は今年中に約1.5ポイントの利下げを想定しているが、そのペースは緩やかだ。

2027年末は11.00%、2028年末は10.00%、2029年末は9.75%と、前週の9.88%から小幅下方修正された。

この軌道が示すのは、「利下げはするが急がない」という市場コンセンサスだ。

重要なのは、IPCAが7週連続で上振れている状況下では、利下げ開始の前倒しは困難という論理だ。

インフレ予測が上がれば上がるほど、Selicの高止まりが長引く可能性がある。

この「インフレとSelic」の連動関係が、ブラジルマクロを読む上での核心だ。

為替・外需: BRL強含みと貿易収支改善の両立

為替と外需の状況だ。

BRL対USDの2026年末予測は5.25。

前週の5.30、4週前の5.40から3週連続でBRL強含みが続いている。

月次でも4月5.05、5月5.10、6月5.10と、いずれも連続でBRL高方向への修正が入っている。

これはポジティブな動きだ。

BRL強含みはインフレの輸入圧力を一定程度緩和する方向に働く可能性がある。

外需面でも改善傾向が見られる。

経常収支の2026年予測は-61.2十億ドルと3週連続で赤字縮小方向。

貿易収支は+75.0十億ドルへ2週連続で上方修正された。

ただし注意点もある。

直接投資は+75.0十億ドルで10週連続横ばい。

そして財政赤字の構造的な重さは依然として中長期的なBRL下押し要因として残存している。

短期的なBRL強含みと中長期的な財政リスクを切り分けて見ることが重要だ。

BRL/JPYキャリートレード: 日本人投資家への含意

日本の個人投資家・FXトレーダーへの含意を整理する。

現在のSelic政策金利は月次予測で14.50%。

日本の政策金利との差は約14ポイントと依然として大きく、BRL建て資産のキャリー妙味は維持されている。

2026年末予測の13.00%ベースでも約12.5ポイントの差が残る。

ポジティブ面では、BRLが3週連続で強含み、貿易収支・経常収支も改善方向にある。

一方でリスクも複合的に存在する。

インフレは7週連続上振れで4.86%。

名目財政赤字はGDP比-8.50%で高止まり。

純公的債務はGDP比69.90%だ。

Selic高止まりが長引けば実体経済への下押し圧力となる可能性があり、BRL安転換時には円建てで損失が拡大するリスクもある。

金利差の大きさだけでなく、インフレ・財政・為替の3つのリスクを複合的に見ることが重要だ。

財政・GDP: 成長の安定と財政規律の課題

財政とGDPの状況だ。

GDP成長率の2026年予測は1.85%。

前週の1.86%から小幅低下したが、これを「悪化」と断定するには単週のデータのみであり慎重な見方が必要だ。

2028年以降は2.00%で111週連続横ばいという驚くべき安定性を示している。

市場の中長期成長期待は揺るぎない。

財政面では課題が残る。

名目財政収支の2026年予測はGDP比-8.50%で6週連続横ばい。

プライマリー収支も-0.50%で10週連続横ばいだ。

財政改善の加速を示すシグナルは今週のレポートには見当たらない。

純公的債務は2026年末69.90%で5週連続横ばいだが、2027年以降の予測は73.35%、76.30%、78.82%と上昇軌道にある。

ただし今週は前週比でいずれも小幅低下方向への修正が入っており、市場の財政懸念が若干和らいでいる可能性もある。

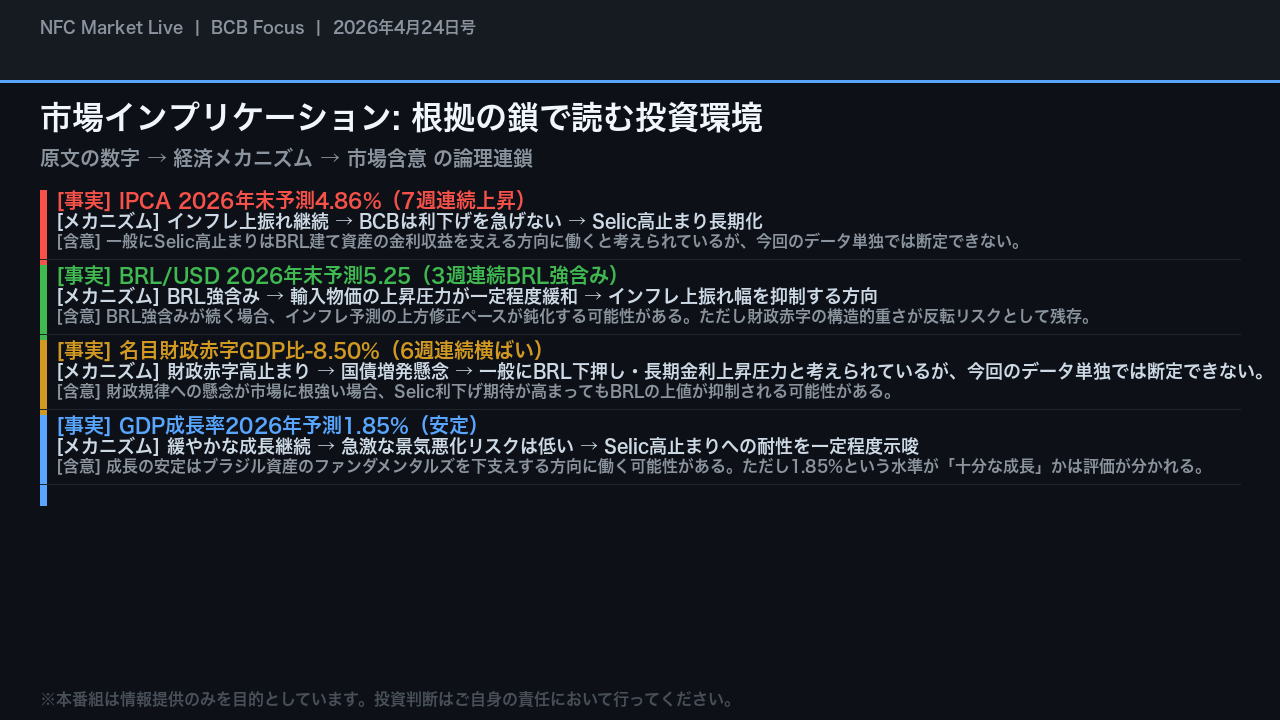

市場インプリケーション: 根拠の鎖で読む投資環境

最後に市場インプリケーションを「根拠の鎖」で整理する。

第一の鎖。

IPCA予測が4.86%と7週連続上昇している事実は、BCBが利下げを急げないというメカニズムを通じて、Selic高止まりの長期化を示唆する。

一般にSelic高止まりはBRL建て資産の金利収益を支える方向に働くと考えられているが、今回のデータ単独では断定できない。

第二の鎖。

BRLが3週連続強含みという事実は、輸入物価の上昇圧力を一定程度緩和するメカニズムを通じて、インフレ予測の上方修正ペースが鈍化する可能性を示唆する。

第三の鎖。

名目財政赤字がGDP比-8.50%で高止まりしている事実は、財政規律への懸念を通じて、Selic利下げ期待が高まってもBRLの上値が抑制される可能性がある。

第四の鎖。

GDP成長率1.85%の安定は、急激な景気悪化リスクが低いことを示唆し、ブラジル資産のファンダメンタルズを下支えする方向に働く可能性がある。

強さと弱さが複合的に存在する構図だ。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。