本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-05-13 09:21)

📺 動画で詳細な解説を見る

The Ultimate Summary:3月 国際収支速報の総合評価

令和8年5月13日、財務省が3月中の国際収支状況速報を発表した。

ヘッドラインの経常収支は4兆6,815億円の黒字。

前年同月比で1兆562億円の黒字幅拡大という、非常に力強い数字だ。

ただし、この数字を正確に読むには内訳の構造を理解することが不可欠だ。

黒字の主柱は第一次所得収支の4兆6,307億円。

これは日本企業が海外に積み上げてきた投資資産から得られる配当・利子収益であり、今月も前年比7,981億円の黒字幅拡大を記録した。

貿易収支も輸出の7か月連続増加を背景に8,305億円の黒字を確保し、黒字幅を拡大している。

一方で見逃せない課題がある。

サービス収支は2,578億円の赤字と、前年比で2,180億円もの赤字幅拡大だ。

訪日外国人が361万人超と増加しているにもかかわらず、その他サービスの赤字がそれを打ち消している。

また、今月の円相場は前年比6.3%の円安水準にあり、輸出の円建て金額を押し上げる一方、輸入コストも増加させている点は留意が必要だ。

このスライドでは、強さと課題の両面をフラットに整理した。

Deep Dive①:経常収支の構造 ─ 何が黒字を支えているのか

経常収支4兆6,815億円という数字の内訳を構造的に分解する。

最も重要な事実は、この黒字のほぼ全額を第一次所得収支の4兆6,307億円が占めているという点だ。

貿易・サービス収支の黒字5,728億円は、経常収支全体に対する寄与という意味では限定的な水準にとどまる。

これは日本の経常収支が「モノを売って稼ぐ構造」から「海外に投資して稼ぐ構造」へと長年かけて移行してきたことの現れだ。

第一次所得収支の黒字は、日本企業や機関投資家が海外に積み上げてきた直接投資・証券投資から得られる配当・利子・再投資収益の合計であり、今月は前年比7,981億円の黒字幅拡大を記録した。

これは直接投資収益の拡大が主因とされている。

また、第二次所得収支の赤字が前年比2,569億円縮小したことも、経常黒字の拡大に貢献している。

一方で、貿易・サービス収支の黒字幅はわずか12億円の拡大にとどまっており、サービス収支の赤字拡大が貿易収支の改善を相殺している構図が読み取れる。

日本の「稼ぐ力」の主軸は、今や海外投資収益にある。

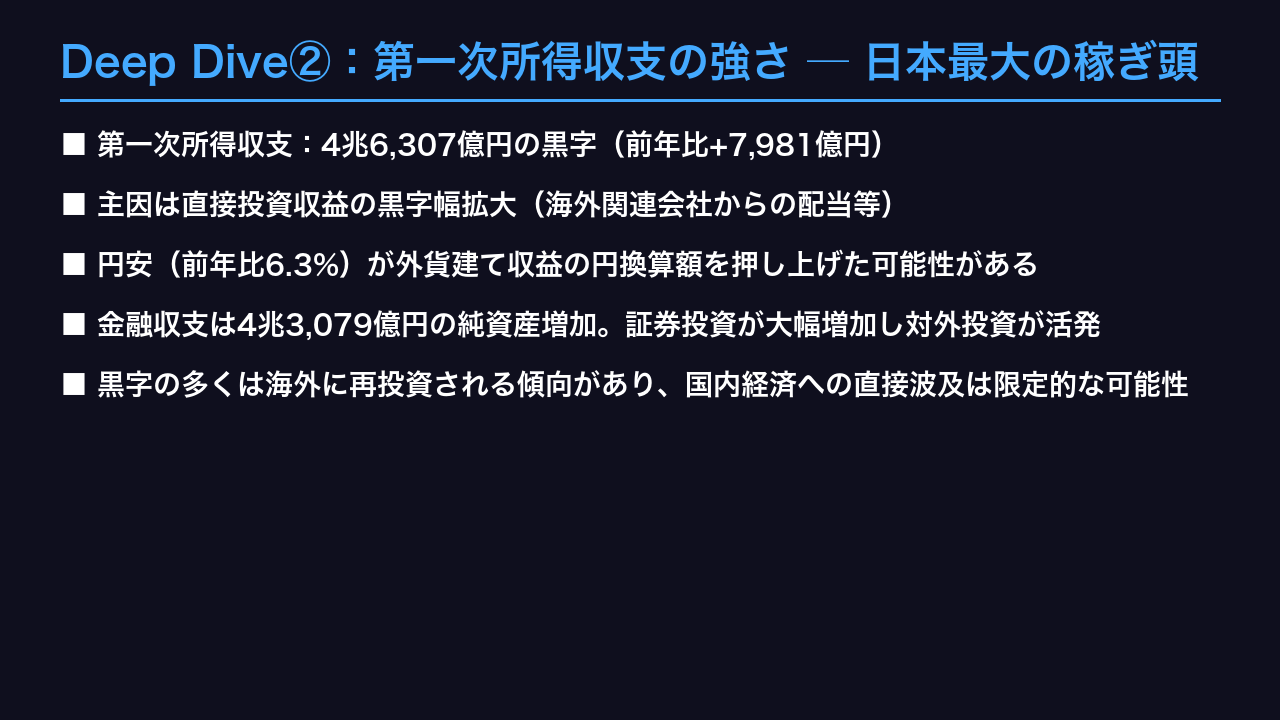

Deep Dive②:第一次所得収支の強さ ─ 日本最大の稼ぎ頭

日本の経常収支を支える最大の柱、第一次所得収支を深掘りする。

4兆6,307億円という黒字額は、前年同月比で7,981億円の拡大だ。

主因は直接投資収益の黒字幅拡大とされており、日本企業が海外に設立・出資した関連会社からの配当収益などが増加したことを示している。

第一次所得収支とは、日本の居住者が海外に保有する株式・債券・直接投資などの資産から得られる配当・利子・再投資収益の合計だ。

日本は世界最大水準の対外純資産を保有しており、この「果実」が毎月安定的に計上されている。

今月の円相場は前年比6.3%の円安水準にあり、外貨建て収益の円換算額を押し上げた可能性があるが、今回のデータ単独での断定は慎重に行う必要がある。

また、金融収支との関係も重要だ。

3月の金融収支は4兆3,079億円の純資産増加を記録し、証券投資が8兆9,207億円の大幅増加となった。

これは第一次所得収支で得た収益が、再び海外投資として還流している構図を示唆する。

この「稼いで再投資する」サイクルは日本の対外資産をさらに積み上げる一方、国内経済への直接的な波及効果は限定的な可能性がある点は、バランスよく評価する必要がある。

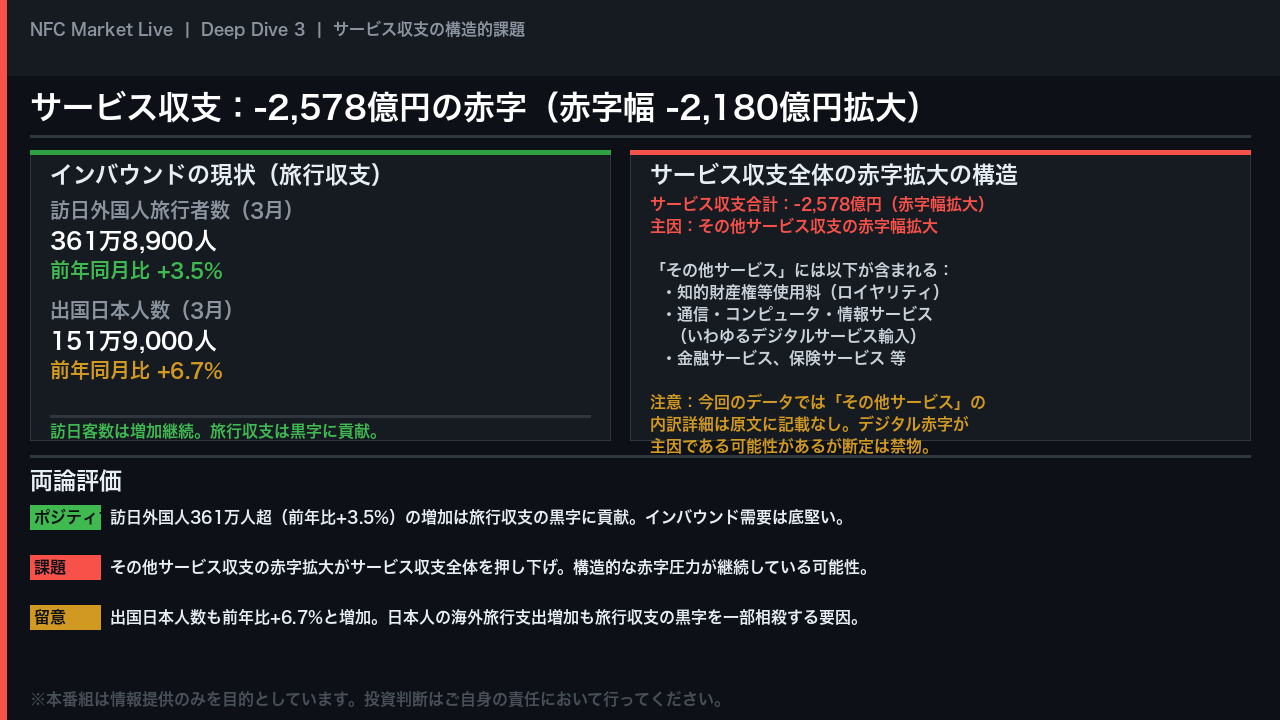

Deep Dive③:サービス収支の課題 ─ インバウンドとデジタル赤字の攻防

サービス収支の赤字拡大を深掘りする。

3月のサービス収支は2,578億円の赤字で、前年同月比で2,180億円もの赤字幅拡大だ。

主因はその他サービス収支の赤字幅拡大とされている。

まずポジティブな面から確認する。

訪日外国人旅行者数は3月に361万8,900人と、前年同月比3.5%の増加を記録した。

インバウンド需要は底堅く、旅行収支は黒字に貢献している。

一方で、出国日本人数も151万9,000人と前年比6.7%増加しており、日本人の海外旅行支出の増加が旅行収支の黒字を一部相殺している点は留意が必要だ。

課題の核心は「その他サービス収支」の赤字拡大だ。

この項目には知的財産権等使用料、通信・コンピュータ・情報サービス、金融サービスなどが含まれる。

いわゆるデジタルサービスの輸入超過、つまりデジタル赤字が主因である可能性があるが、今回の原文データにはその他サービスの内訳詳細の記載がないため、断定は慎重に行う必要がある。

重要なのは、訪日客数が増加しているにもかかわらずサービス収支の赤字が拡大しているという事実だ。

これはインバウンド効果だけでは相殺しきれない構造的な赤字圧力が存在することを示唆している。

Deep Dive④:貿易収支と為替・資源価格の影響

貿易収支の8,305億円黒字を、為替と資源価格の影響を加味しながら評価する。

輸出は10兆8,220億円と前年比11.7%増、7か月連続の増加だ。

輸入は9兆9,915億円と前年比10.0%増で、輸出の増加が輸入の増加を上回ったことで貿易黒字が拡大した。

ここで重要なのは、数量ベースの確認だ。

通関ベースの参考データによれば、輸出数量は前年比3.6%増、輸入数量は2.4%増となっており、金額の増加は為替効果だけでなく実需の増加も伴っていることが確認できる。

為替の影響について客観的に評価する。

3月の円相場は158.64円と前年比6.3%の円安水準だ。

円安は輸出の円建て金額を押し上げるプラス効果がある一方、輸入コストも増加させるマイナス効果もある。

単純に「円安だから貿易黒字が拡大した」とは言えない。

原油価格はドルベースで前年比13.6%低下の68.73ドルと、円ベースでも9.5%低下した。

これは輸入コストの抑制に寄与した可能性があり、資源輸入国である日本にとってはポジティブな要因だ。

輸出品目では半導体等電子部品が29.3%増、非鉄金属が44.7%増と、テクノロジー関連品目の強さが目立つ。

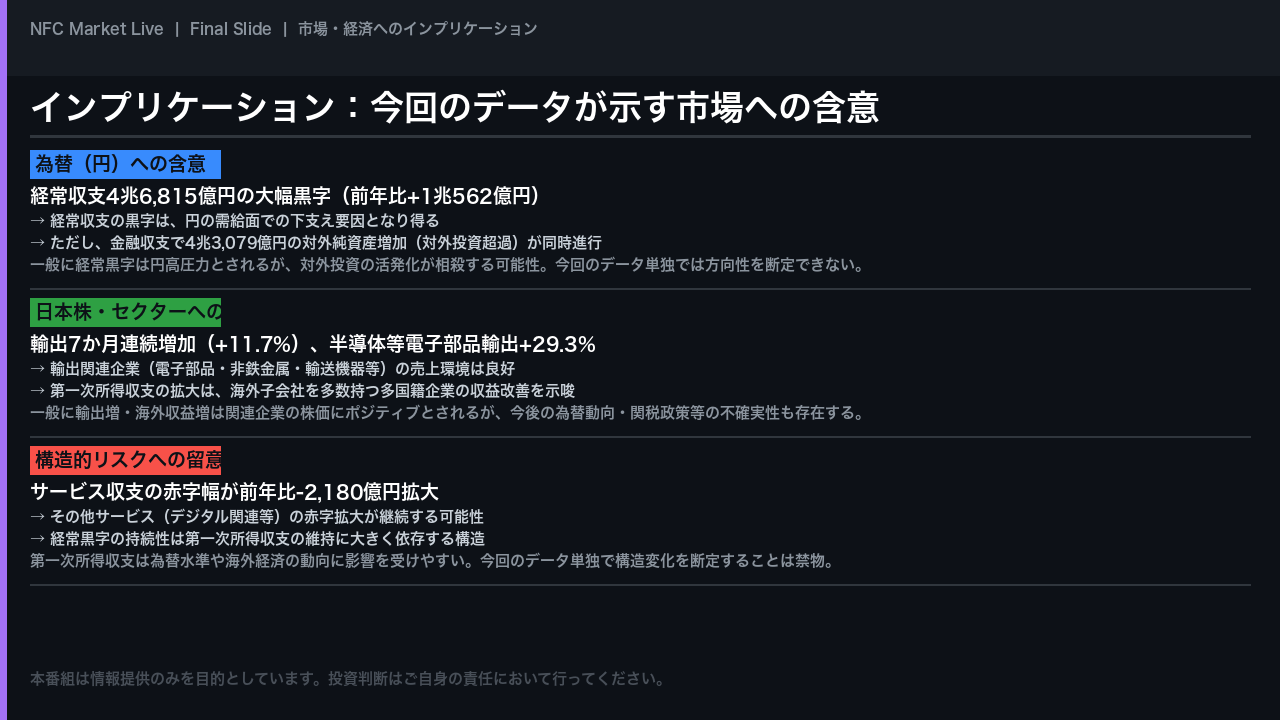

インプリケーション:市場・経済への示唆

最後に、今回のデータが市場と経済に何を示唆するかを、根拠の鎖に沿って整理する。

為替への含意から始める。

経常収支4兆6,815億円の大幅黒字は、円の需給面での下支え要因となり得る。

しかし同時に、金融収支では4兆3,079億円の対外純資産増加、つまり対外投資超過が進行している。

一般に経常黒字は円高圧力とされるが、対外投資の活発化がそれを相殺する可能性があり、今回のデータ単独で為替の方向性を断定することはできない。

日本株・セクターへの含意については、輸出が7か月連続増加し、半導体等電子部品の輸出が29.3%増という事実は、輸出関連企業の売上環境が良好であることを示唆する。

また、第一次所得収支の拡大は、海外子会社を多数持つ多国籍企業の収益改善を示唆する。

一般にこれらは関連企業の株価にポジティブとされるが、今後の為替動向や関税政策等の不確実性も存在する。

構造的リスクとして、サービス収支の赤字幅拡大が継続していることは留意が必要だ。

経常黒字の持続性は第一次所得収支の維持に大きく依存しており、この収益は為替水準や海外経済の動向に影響を受けやすい。

今回のデータ単独で構造変化を断定することは禁物だ。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。