本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-05-12 21:46)

📺 動画で詳細な解説を見る

総合評価:エネルギー主導の加速とコアの粘着性

2026年5月12日、BLSが4月の米消費者物価指数を発表した。

総合CPIは前年比プラス3.8パーセントと、3月のプラス3.3パーセントから加速し、2023年5月以来の高水準となった。

前月比は季節調整済みでプラス0.6パーセントだ。

一方、食料とエネルギーを除いたコアCPIは前年比プラス2.8パーセント、前月比プラス0.4パーセントと、こちらも小幅に加速している。

この数字をどう読むか。

強さの面では、住居費が前月比プラス0.6パーセント、サービス全体がプラス0.5パーセントと底堅く、需要サイドの強さを示唆している。

リスクの面では、エネルギーが月次上昇の40パーセント超を占め、ガソリンは前年比プラス28.4パーセントという急騰だ。

食料も前月比プラス0.5パーセントと3か月ぶりに上昇に転じた。

重要なのは、単月データのみで構造的なトレンドを断定することは統計的に不適切であり、継続的な観察が必要だという点だ。

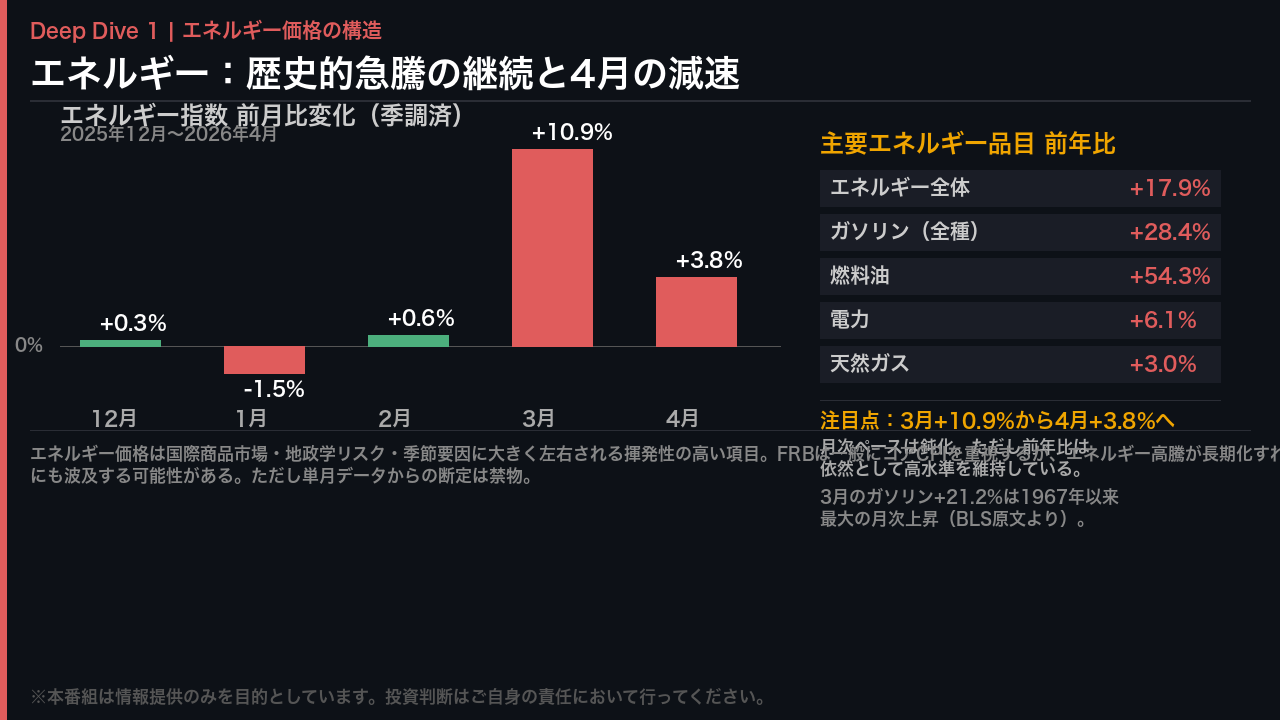

エネルギー:歴史的急騰の継続と減速の兆し

エネルギー指数を詳しく見ていく。

4月の前月比はプラス3.8パーセントと、3月のプラス10.9パーセントから月次ペースは鈍化した。

これは一見ポジティブに見えるが、前年比では依然プラス17.9パーセントという高水準だ。

品目別では、ガソリンが前年比プラス28.4パーセント、燃料油に至ってはプラス54.3パーセントという急騰を記録している。

3月のガソリン月次上昇率プラス21.2パーセントはBLSが統計を公表して以来最大の月次上昇だったことも付記しておく。

重要な文脈として、エネルギー価格は国際商品市場や地政学リスク、季節要因に大きく左右される揮発性の高い項目だ。

FRBは一般にコアCPIを重視するが、エネルギー高騰が長期化すれば輸送コスト上昇などを通じてコアインフレにも波及する可能性がある。

ただし、この可能性は一般論であり、今回のデータ単独では断定できない。

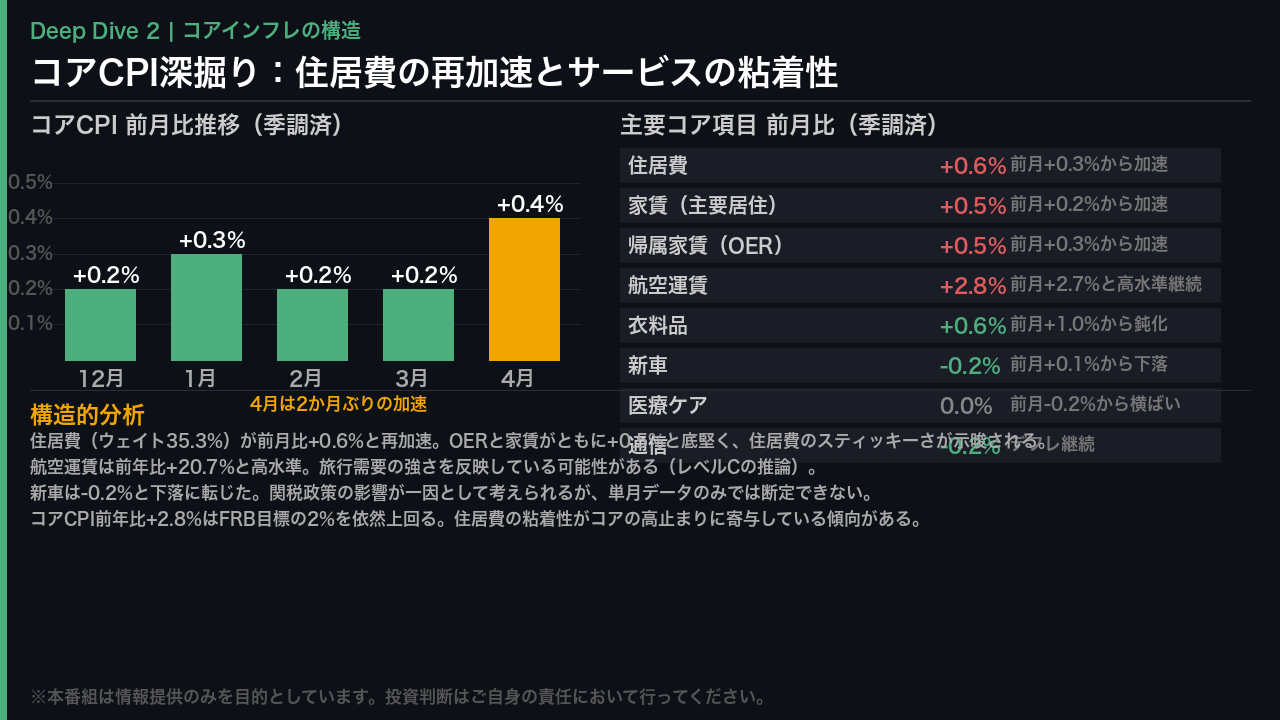

コアCPI深掘り:住居費の再加速とサービスの粘着性

コアCPIの内訳を深掘りする。

4月の前月比はプラス0.4パーセントと、1月のプラス0.3パーセント、2月・3月のプラス0.2パーセントから加速した。

最も注目すべきは住居費だ。

前月比プラス0.6パーセントと3月のプラス0.3パーセントから再加速し、帰属家賃と家賃がともにプラス0.5パーセントを記録した。

住居費はCPIウェイトの35.3パーセントを占める最大項目であり、その粘着性がコアの高止まりに寄与している傾向がある。

航空運賃は前月比プラス2.8パーセント、前年比プラス20.7パーセントと高水準を維持しており、旅行需要の強さを反映している可能性がある。

一方、新車はマイナス0.2パーセントと下落に転じ、通信もマイナス0.2パーセントと一部でデフレ圧力が見られる。

コアCPI前年比プラス2.8パーセントはFRBの目標である2パーセントを依然上回っており、住居費の粘着性が引き続き課題となっている。

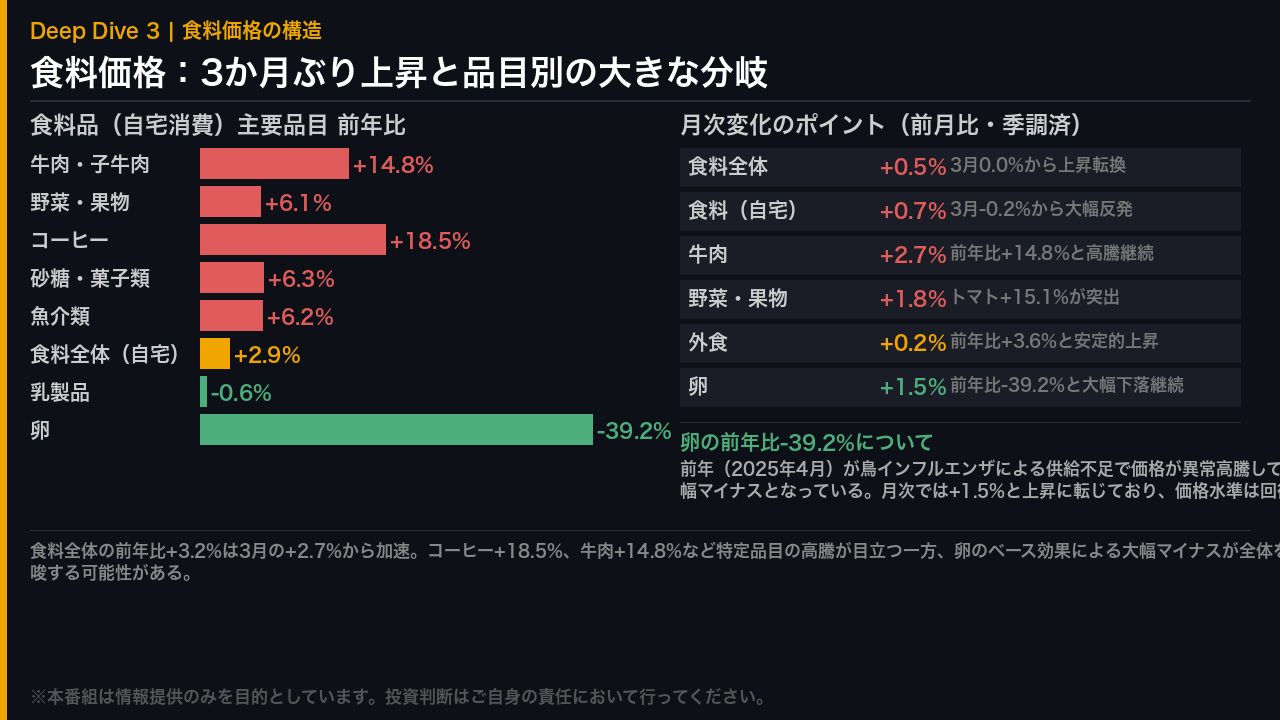

食料価格:3か月ぶり上昇と品目別の分岐

食料価格を詳しく見ていく。

4月の食料全体は前月比プラス0.5パーセントと、3月の横ばいから上昇に転じた。

前年比はプラス3.2パーセントと3月のプラス2.7パーセントから加速している。

品目別では大きな分岐が見られる。

牛肉が前年比プラス14.8パーセント、コーヒーがプラス18.5パーセントと高騰が目立つ一方、卵は前年比マイナス39.2パーセントという大幅な下落を記録した。

ただしこの卵の数字は、前年2025年4月が鳥インフルエンザによる供給不足で価格が異常高騰していたベース効果によるものだ。

月次では卵はプラス1.5パーセントと上昇に転じており、価格水準は回復傾向にある可能性がある。

外食は前年比プラス3.6パーセントと安定的な上昇が続いており、賃金コストの転嫁が継続している可能性がある。

ただしこれはレベルCの推論であり、単月データからの断定は禁物だ。

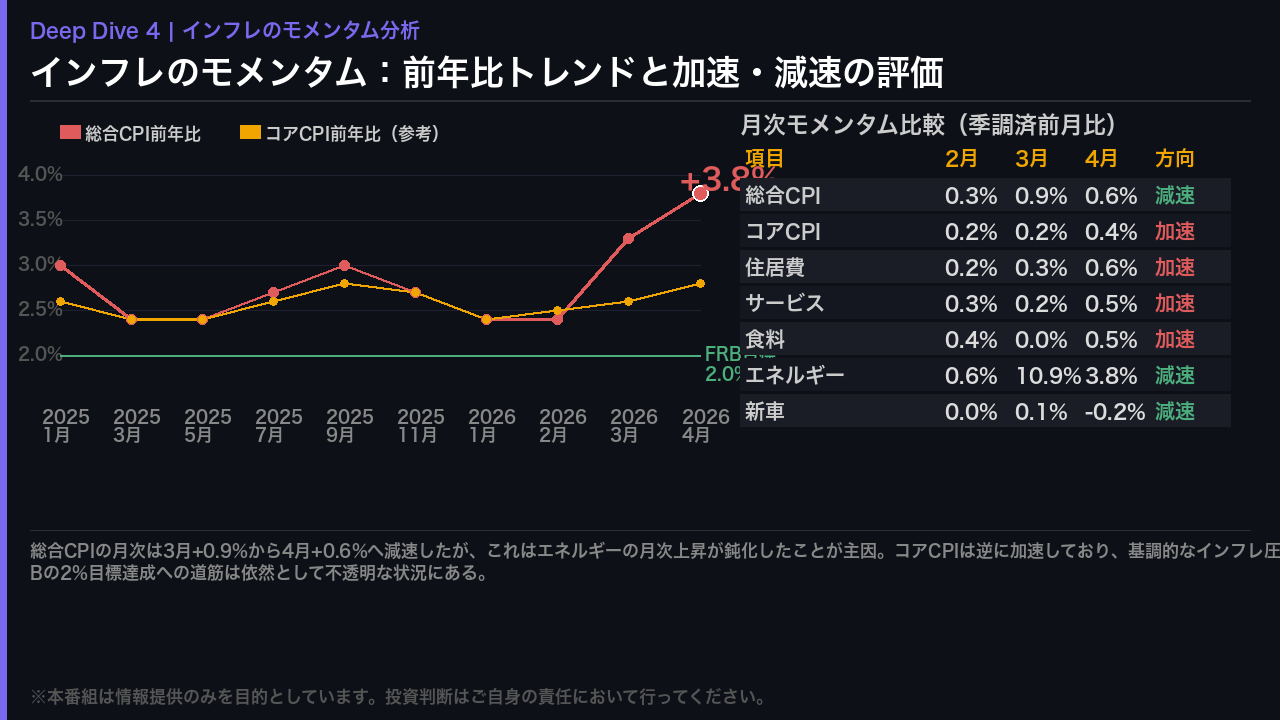

インフレのモメンタム:3か月比較と前年比トレンド

インフレのモメンタムを時系列で評価する。

総合CPI前年比は2025年9月のプラス3.0パーセントから年末にかけて一時プラス2.7パーセントまで低下したが、2026年に入ってから再加速し、4月はプラス3.8パーセントと2023年5月以来の高水準となった。

コアCPI前年比も1月のプラス2.4パーセントから4月のプラス2.8パーセントへと緩やかに加速している。

月次ベースで見ると、総合は3月のプラス0.9パーセントから4月のプラス0.6パーセントへと減速したが、これはエネルギーの月次上昇が鈍化したことが主因だ。

一方コアは3月のプラス0.2パーセントから4月のプラス0.4パーセントへと加速しており、基調的なインフレ圧力の方向性は単純ではない。

住居費とサービスの月次は加速、エネルギーは鈍化という構図だ。

FRBの2パーセント目標との乖離は依然として存在しており、利下げを急ぐ根拠は乏しい状況が続いている。

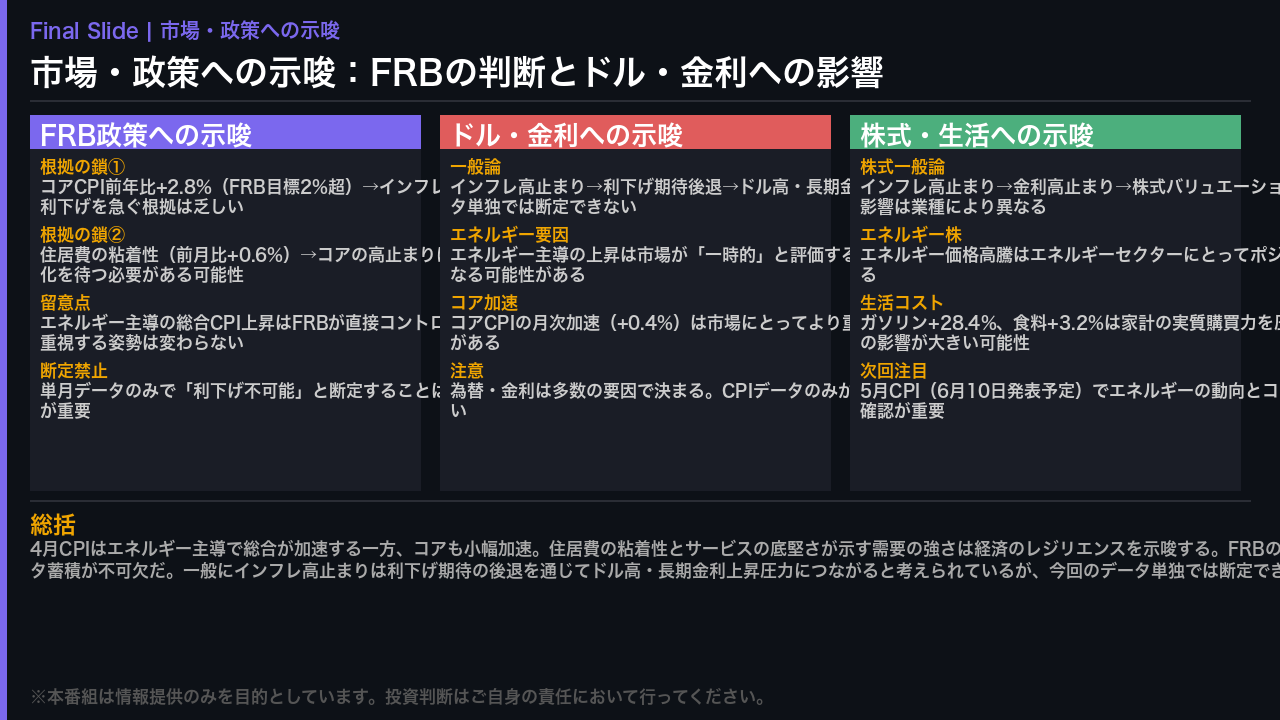

市場・政策への示唆:FRBの判断とドル・金利への影響

最後に市場と政策への示唆を整理する。

まずFRB政策について。

コアCPI前年比プラス2.8パーセントはFRBの目標である2パーセントを上回っており、インフレ収束の確認が不十分な状況だ。

住居費の粘着性がコアの高止まりに寄与しており、FRBは住居費の鈍化を待つ必要がある可能性がある。

ただし、単月データのみで利下げ不可能と断定することは不適切であり、今後の複数月のデータが重要だ。

ドルと金利については、一般にインフレ高止まりは利下げ期待の後退を通じてドル高・長期金利上昇圧力につながると考えられているが、今回のデータ単独では断定できない。

エネルギー主導の上昇は市場が一時的と評価する場合、金利への影響が限定的になる可能性もある。

生活コストの観点では、ガソリンのプラス28.4パーセント、食料のプラス3.2パーセントは家計の実質購買力を圧迫しており、特に低所得層への影響が大きい可能性がある。

次回5月CPIは2026年6月10日に発表予定だ。

エネルギーの動向とコアの粘着性が継続するかどうかが重要な確認ポイントとなる。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。