本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-04-24 08:48)

📺 動画で詳細な解説を見る

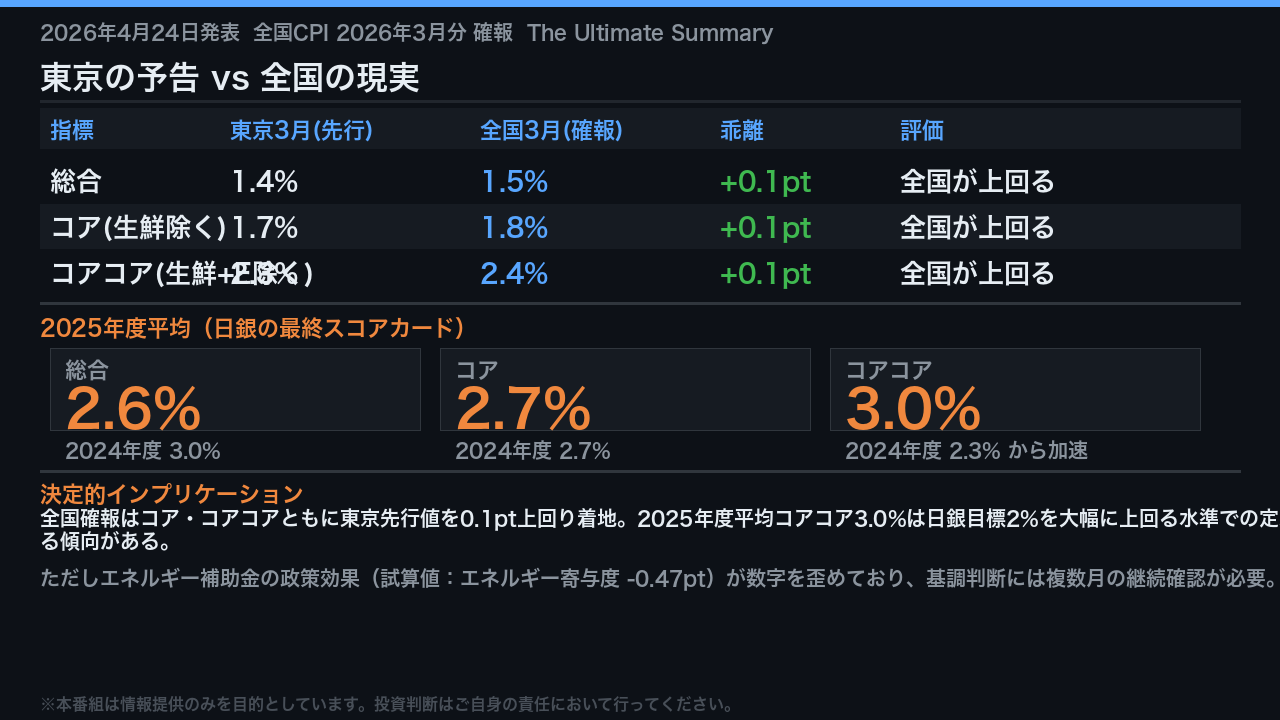

The Ultimate Summary: 東京の予告 vs 全国の現実

4月24日に発表された全国CPI3月確報の最終スコアカードを提示する。

先行指標として3月31日に公表されていた東京都区部の数字と比較すると、全国はコア・コアコアともに0.1ポイント上回る着地となった。

総合1.5%、コア1.8%、コアコア2.4%。

東京が示唆した「緩やかな鈍化トレンド」に対し、全国は若干の上振れで応えた形だ。

さらに今回は2025年度平均も同時公表された。

コアコアの年度平均は前年度比3.0%と、2024年度の2.3%から大幅に加速しており、これが日銀にとっての最終スコアカードとなる。

ただし、ガソリン暫定税率廃止等の政策効果がエネルギー寄与度を試算値でマイナス0.47ポイント押し下げており、純粋な基調インフレの評価には注意が必要だ。

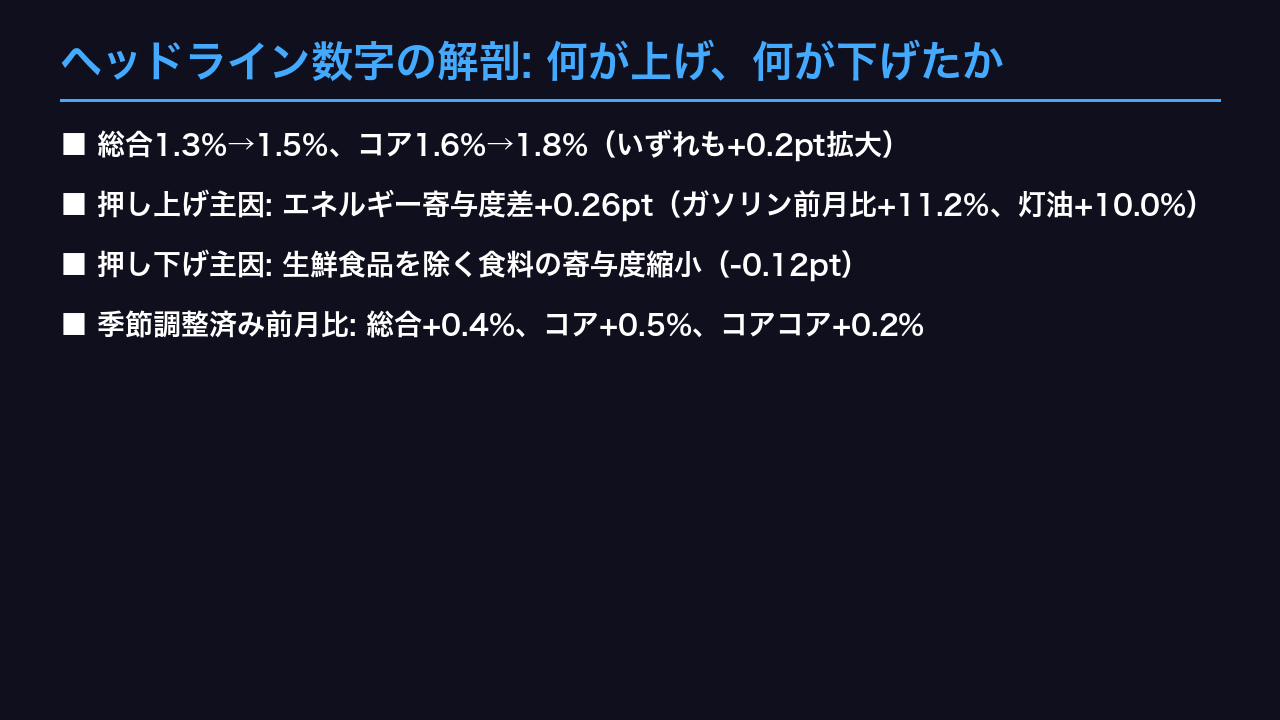

ヘッドライン数字の解剖: 何が上げ、何が下げたか

2月から3月にかけての変化を解剖する。

総合・コアともに前年比が0.2ポイント拡大した最大の要因はエネルギーだ。

2月にマイナス9.1%だったエネルギーの前年比は3月にマイナス5.7%へ縮小し、寄与度差はプラス0.26ポイントと大幅改善した。

具体的にはガソリンが前月比プラス11.2%、灯油がプラス10.0%と急騰している。

これはガソリン補助金の政策効果の剥落分が一因として考えられる。

一方で生鮮食品を除く食料は前年比5.2%と依然高水準だが、寄与度は1.27と前月比0.12ポイント縮小した。

月次モメンタムを示す季節調整済み前月比はコアがプラス0.5%、コアコアがプラス0.2%と、いずれもプラスを維持している。

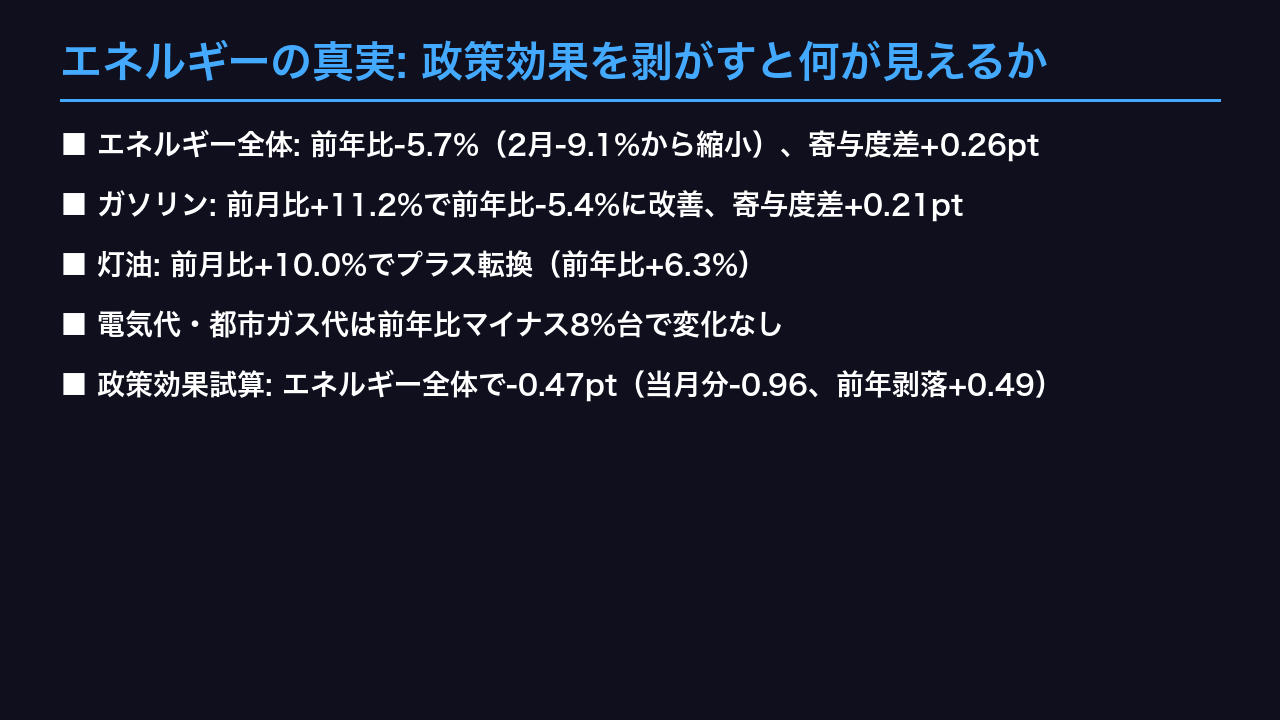

エネルギーの真実: 政策効果を剥がすと何が見えるか

エネルギーの内訳を精査する。

エネルギー全体の前年比は2月のマイナス9.1%から3月はマイナス5.7%へ縮小し、寄与度差はプラス0.26ポイントと今月最大の押し上げ要因となった。

品目別に見ると、ガソリンが前月比プラス11.2%と急騰し前年比マイナス5.4%へ改善、灯油も前月比プラス10.0%でプラス転換した。

一方、電気代と都市ガス代は前年比マイナス8%台で変化がなく、引き続き下押し圧力として機能している。

重要なのは政策効果の試算値だ。

ガソリン暫定税率廃止等の政策効果はエネルギー全体でマイナス0.47ポイントと試算されており、当月分のマイナス0.96ポイントと前年剥落分のプラス0.49ポイントが合算されている。

この政策効果が今後どう変化するかが、エネルギーCPIの先行きを左右する一因として考えられる。

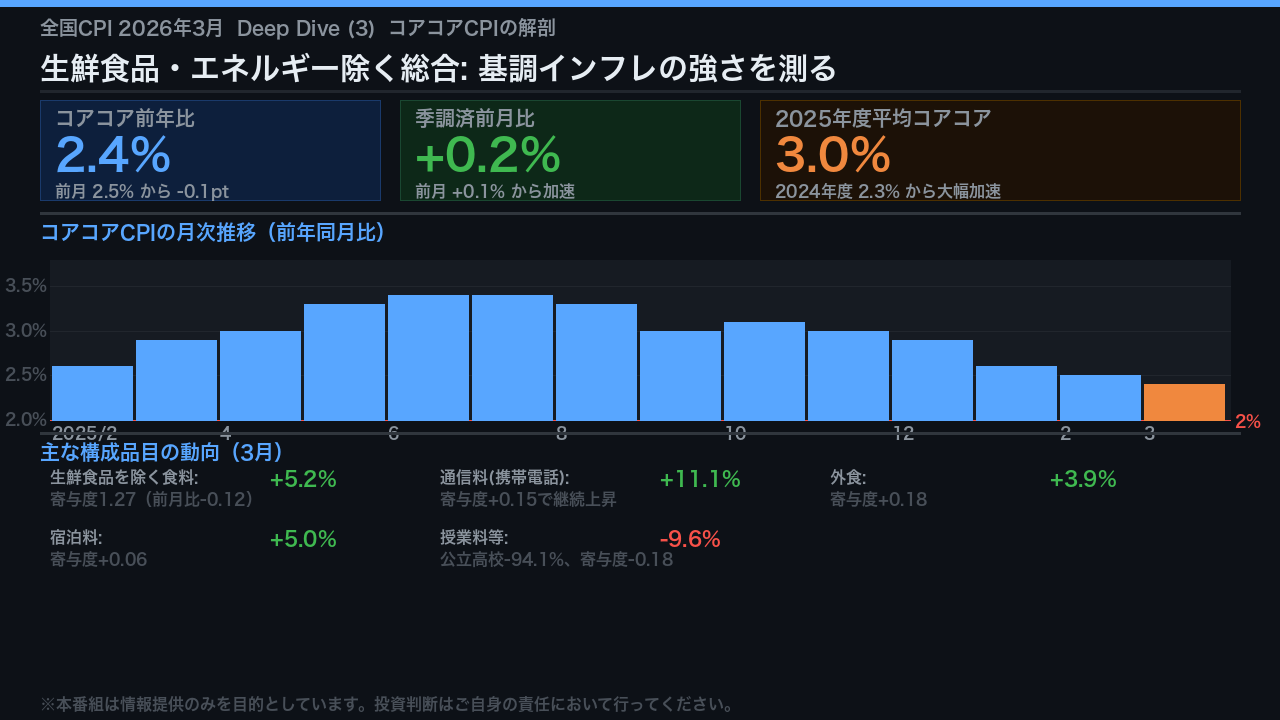

コアコアCPIの解剖: 基調インフレは本物か

日銀が最も重視する基調インフレの指標、コアコアCPIを深掘りする。

3月の前年比は2.4%と前月の2.5%から0.1ポイント低下した。

しかし月次モメンタムを示す季節調整済み前月比はプラス0.2%と前月のプラス0.1%から加速しており、基調的な上昇圧力が継続していることを示唆する傾向がある。

特に注目すべきは2025年度平均だ。

コアコアの年度平均は前年度比3.0%と、2024年度の2.3%から大幅に加速した。

これは賃金上昇を背景としたサービス価格の粘着性が年度を通じて持続したことを示唆している。

品目別では、生鮮食品を除く食料がプラス5.2%で寄与度1.27と最大の押し上げ要因を維持。

通信料(携帯電話)のプラス11.1%も継続している。

一方、公立高校授業料のマイナス94.1%という政策的な押し下げ要因が寄与度マイナス0.18ポイントとして機能している。

2025年度平均: 日銀の最終スコアカードが示すもの

今回の発表で最も重要な数字の一つが2025年度平均だ。

日銀は月次データだけでなく、年度を通じた物価の基調を政策判断の軸とする。

コアコアの年度平均は前年度比3.0%と、2024年度の2.3%から0.7ポイント加速した。

これは2023年度の3.9%に次ぐ高水準であり、2%目標を大幅に上回る水準での定着を示唆する傾向がある。

総合は2.6%と前年度の3.0%から低下したが、これはエネルギー価格の下落が主因であり、基調インフレを示すコアコアの加速とは対照的な動きだ。

年度を通じた押し上げ主因は穀類プラス18.0%(寄与度プラス0.45)、菓子類プラス9.2%(プラス0.25)、外食プラス4.2%(プラス0.20)と、食料・サービス価格の広範な上昇が確認される。

一方、公立高校授業料の無償化による授業料等マイナス9.6%(寄与度マイナス0.18)が唯一の大きな押し下げ要因となっている。

インプリケーション: 日銀政策・金利・為替への含意

最終スライドとして、今回のデータが市場と政策に何を示唆するかを「根拠の鎖」の形式で整理する。

日銀政策への含意から始めよう。

2025年度平均コアコアが3.0%という事実は、2%目標を上回る基調インフレの持続を示唆する傾向がある。

一般にこれは追加利上げ観測を支える材料と考えられているが、今回のデータ単独では断定できない。

エネルギー補助金の政策効果や米国の関税リスクという不確実性が残存しているためだ。

金利については、コアコアの季節調整済み前月比がプラス0.2%と前月から加速したことが、基調的な上昇圧力の継続を示唆する傾向がある。

一般に長期金利の上昇圧力と考えられているが、単月データからの断定は禁物だ。

バランスシートとして整理すると、強さの側面はコアコア年度平均3.0%とサービス価格の粘着性、弱さの側面はエネルギー補助金への依存と食料インフレの峰越えの可能性、そして米関税リスクだ。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。