本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-04-24 23:48)

📺 動画で詳細な解説を見る

4月確報:究極のサマリー

2026年4月のミシガン大学消費者信頼感指数、確報値が出た。

総合指数は49.8。

前月の53.3から3.5ポイント低下し、前月比マイナス6.6%という急落だ。

この水準は2022年6月の底値に並ぶ。

当時は記録的なインフレが米国を直撃していた局面であり、その水準に再び並んだという事実は重い。

注目すべきは、悪化が特定の属性に偏っていない点だ。

レポートは政党、所得、年齢、学歴を問わず全属性で低下したと明記している。

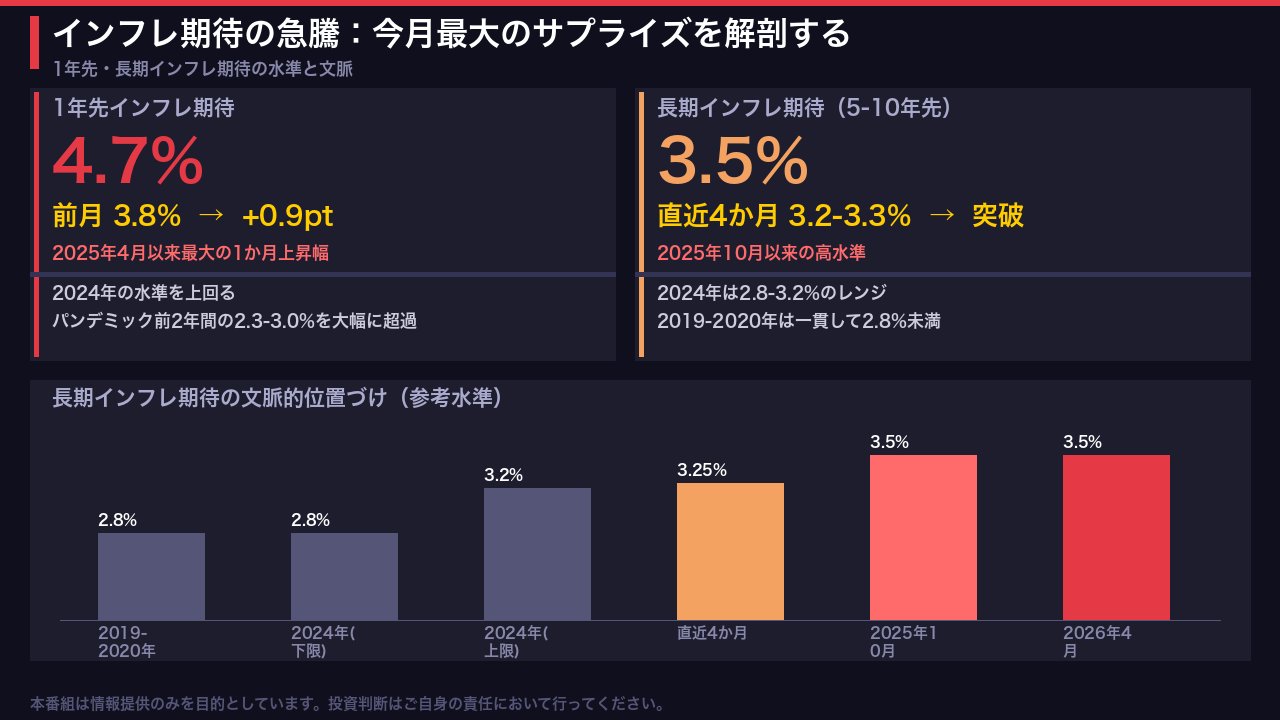

そして今月最大のサプライズは指数の水準そのものではなく、インフレ期待の急騰だ。

1年先インフレ期待は前月の3.8%から4.7%へ、わずか1か月で0.9ポイント跳ね上がった。

これは2025年4月以来最大の1か月上昇幅である。

長期インフレ期待も3.5%と、直近4か月間の3.2〜3.3%というレンジを上抜け、2025年10月以来の高水準に達した。

この2つの数字が、今月のレポートの核心だ。

3指数の推移と構造的悪化

3つの指数を並べて比較すると、今月の悪化の構造が見えてくる。

まず現況指数は52.5で、前年比マイナス12.2%。

これは3指数の中で最大の落ち込みだ。

足元の生活実感、つまり今まさに感じている経済状況の悪化が急速に進んでいる可能性を示唆している。

一方、期待指数の前年比はプラス1.7%と唯一プラス圏にある。

ただしこれは前年2025年4月の47.3という低水準がベースになっているため、ベース効果による下支えの側面があることは念頭に置く必要がある。

もう一点、レポートが明記している重要な事実がある。

月中に2週間の停戦が発表され、ガソリン価格が小幅に軟化したことで、消費者心理は月初の損失の一部を取り戻した。

これは消費者が完全に悲観に傾いているわけではなく、価格環境の改善に対して反応する余地を持っているという、ある種のレジリエンスを示している。

ただし月間の損失を全て回復するには至っていない。

また、イラン情勢については、ガソリン等の供給制約を実際に緩和しない限り、軍事・外交的な進展だけでは消費者心理を持続的に浮揚させることは難しいというのがレポートの見立てだ。

インフレ期待の急騰を解剖

今月のレポートで最も市場インパクトが大きいのは、インフレ期待の急騰だ。

1年先インフレ期待は前月の3.8%から4.7%へ、わずか1か月で0.9ポイント上昇した。

レポートはこれを2025年4月以来最大の1か月上昇幅と明記している。

4.7%という水準は2024年の読みを上回り、パンデミック前の2年間に見られた2.3〜3.0%のレンジを大幅に超えている。

長期インフレ期待、つまり5〜10年先の期待も見逃せない。

直近4か月間は3.2〜3.3%というレンジで安定していたが、今月は3.5%へと突破した。

これは2025年10月以来の高水準だ。

文脈として整理すると、2024年は2.8〜3.2%のレンジ、2019〜2020年は一貫して2.8%未満だった。

つまり長期インフレ期待は、パンデミック前の水準から段階的に切り上がってきており、今月はそのレンジをさらに上抜けた形だ。

短期と長期の両方のインフレ期待が同時に上昇したという事実は、インフレが一時的なものではなく定着しつつあるという消費者の認識を示唆している可能性がある。

ただし、これはあくまで消費者の期待値であり、実際のインフレ率とは区別して考える必要がある。

FRBと市場へのインプリケーション

最後に、今回のデータが示す論理的な含意を整理する。

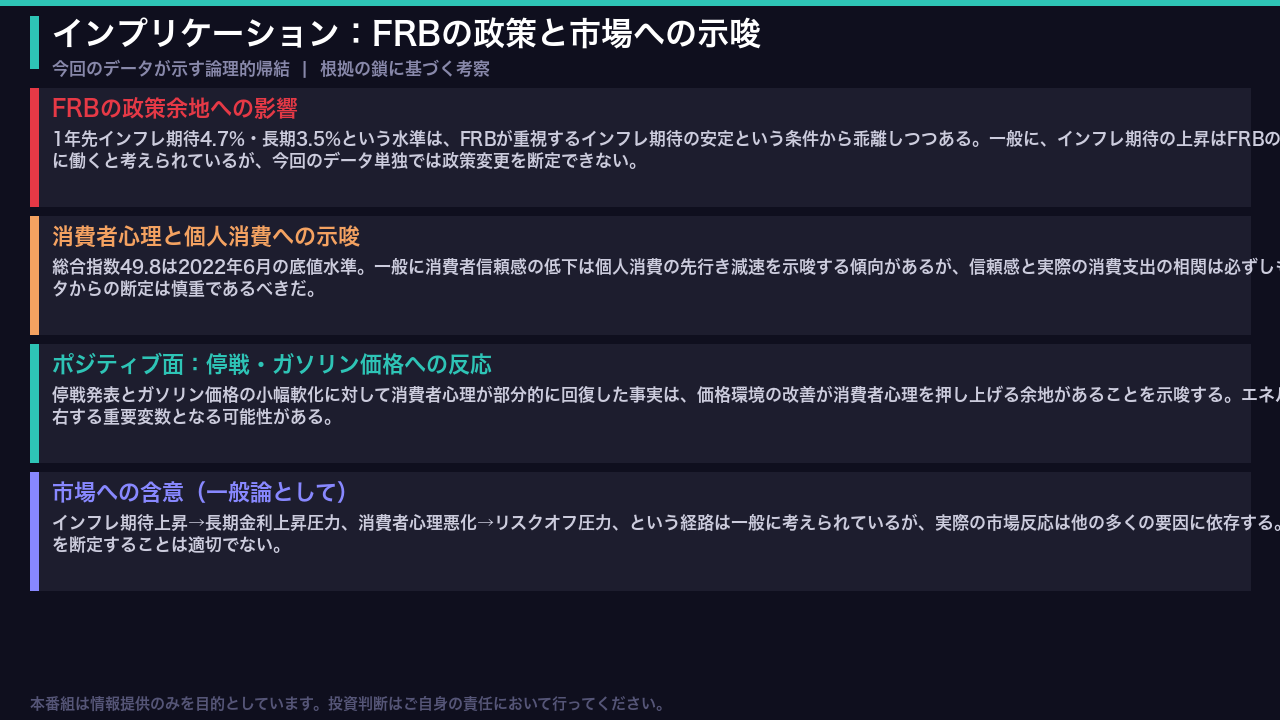

まずFRBの政策余地についてだ。

1年先インフレ期待が4.7%、長期インフレ期待が3.5%という水準は、FRBが重視するインフレ期待の安定という条件から乖離しつつある。

一般に、インフレ期待の上昇はFRBの利下げ余地を狭める方向に働くと考えられている。

ただし、今回のデータ単独で政策変更を断定することはできない。

次に消費者心理と個人消費の関係だ。

総合指数49.8は2022年6月の底値水準であり、一般に消費者信頼感の低下は個人消費の先行き減速を示唆する傾向がある。

しかし信頼感指数と実際の消費支出の相関は必ずしも安定的ではなく、単月データからの断定は慎重であるべきだ。

一方でポジティブな側面も見落としてはならない。

停戦発表とガソリン価格の小幅軟化に対して消費者心理が部分的に回復したという事実は、価格環境の改善が消費者心理を押し上げる余地があることを示唆している。

エネルギー価格の動向が今後の指数を左右する重要変数となる可能性がある。

市場への含意については、インフレ期待上昇が長期金利に上昇圧力をかけ、消費者心理の悪化がリスクオフ圧力につながるという経路は一般に考えられているが、実際の市場反応は他の多くの要因に依存する。

今回のデータ単独で市場の方向性を断定することは適切でない。

次回の注目点は5月8日に発表される5月速報値だ。

関税政策やエネルギー価格の動向を受けて、消費者心理がさらに悪化するのか、それとも部分的な回復が続くのかを確認したい。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。